在做组合策略的时候,启动策略后的第一次交易,所有的商品开仓都是一个方向,同时做多或者同时做空,第一次开仓被平仓有以后,好像各自的开平才算正常的策略逻辑的开平,请问这个大概是一个什么样的问题?

环境:vnpy-2.1.9/pyhton=3.7.9/rq数据

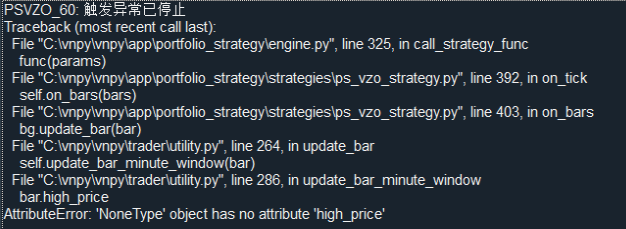

从报错中看应该是bar没有数据,导致获取不到bar的相关属性。

不知道这应该如何处理?

问题的产生:

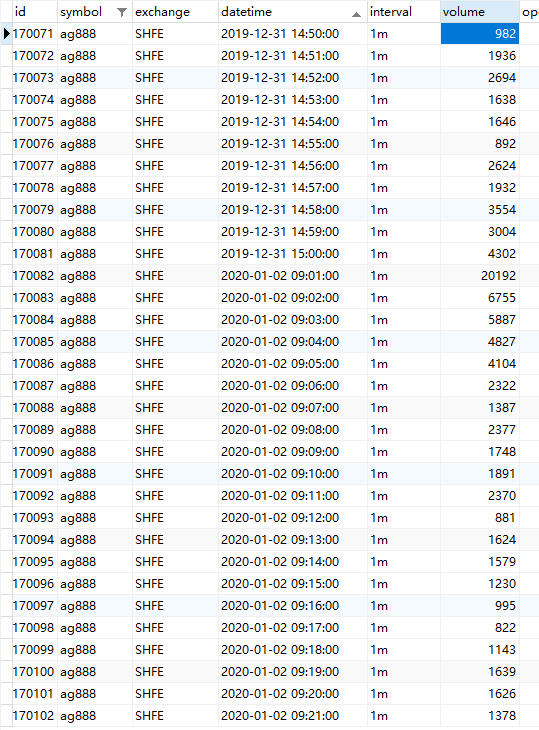

我在做组合策略的时候,选择的周期为1小时,按照指标计算需求bar的长度,至多一个月以内就会产生交易信号,然而实际结果是一年也就最后两个月有交易(加载一年时间的数据做回测),一年中绝大部分时间是没有交易的。问题就此产生,开始怀疑自己是不是那儿代码写错了。

验证:

1、代码问题:把已有的vnpy 官方模板策略的逻辑线路和自己的策略逻辑做了多次对比,没有发现自己策略有关于这方面的逻辑漏洞。

2、vnpy官方策略加载数据做回测验证。

①、加载trendfollowingstrategy,该策略是1分钟周期,我的测试结果下来是,除开周末,也大概需要两个礼拜才能产生交易信号。

②、加载策略组合7天课程给的demostrategy策略,我加载了近一年的多个商品的数据,基本在数据日期起点6个月以后才有交易信号。

在实盘的交易过程中,假如我使用到30m 或者60m,我是不可能等半年一年才开始有交易信号的。所以的觉得这是一个比较严重的问题,希望官方能帮忙解答。

数据记录最好还是能是实盘接口的数据记录到数据库,同时还是需要大量的模拟测试,在paper测试的时候为了策略计算尽可能接近真实环境,还是需要加载实盘的数据。vnpy1.×的版本都是可以这样去操作,不知道vnpy2.×怎么去修改

在CTA策略界面时候,点击全部停止策略报错。“TypeErroe:objecct of type time is not json serializable”

版本:2.0.5

新策略可以放在根目录下vnpy\app\cta_strategy\strategies文件夹内

加载策略的时候却找不到该新策略,

检查了文件名和类名的命名规则,没发现任何问题。