xiaohe wrote:

不知道是不是网络断线了,委托没有报到交易所,重启之后这条委托消息应该会消失。要是重启后没有消失或者再次下单又出现,建议可以在接口底层打印排查一下

您好,我重启之后确实没有这个委托消息了。不过再发也还是这个问题。我在jupyter中,连接账户后查询tick数据也查不到。

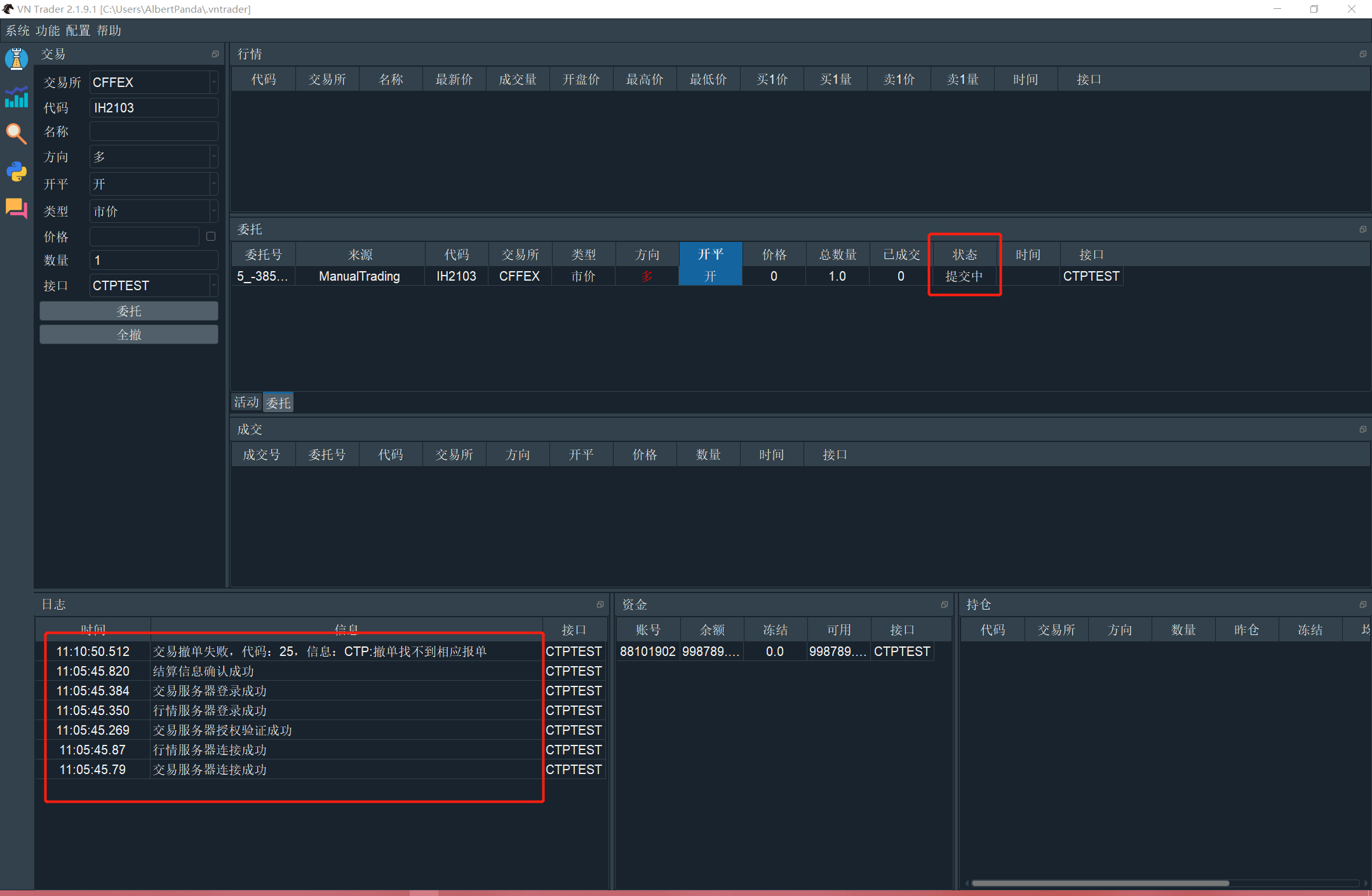

大家好,我这边在开国泰君安的CTP,在测试的时候,我下了IH2103的委托单,但是vnpy界面里一直显示提交中,而且行情也无法订阅,想问一下大家有遇到过类似的问题吗?是怎么解决的?

我这边用的是国泰君安的,连接显示4097,那边的IT说貌似是api不对,想问下社区里有遇到同样问题的吗?

嗨社区的小伙伴大家好。我最近在做实盘的时候,用tick的ask price和bid price来下单,然后发现有的时候会出现一个比较大一些的滑点。我想来问问社区的小伙伴有同样的经历吗或者有什么比较好的解决方法吗?下面是我推测的可能解释(和暂时的观点)

谢谢大家!

大王 wrote:

不是0点,有大部分是11.30,有些贵金属这些到凌晨去了...

期品期货一天的开始时间是 晚上9点到下午3点,没夜盘的就是早上9点到下午3点..超出这个区间的持仓才会从平今变成平昨,和你说的0点没关系吧

嗯嗯对的,我后来查到了这个信息,在晚上9点-第二天下午3点的都是算今仓。多谢!

各位论坛的小伙伴大家好。

我这边在做夜盘交易的时候,有一个疑惑,就是对于商品期货,它的夜盘是不是涉及“平今”和“平昨”的区别,就是在0点那边有没有区分?还是说都是算平今?那到了日盘的时候,这些仓位是应该算“平今”还是“平昨”呢?

非常感谢大家的帮助!

对不起,我把时间搞错了,商品是下午1点半开市,对不起对不起

各位论坛的小伙伴大家好,我这边做关于上期所黄金白银套利实盘的时候,发现tick数据很慢才会更新,我把策略在12点57分布置运行之后,到了1点半都还是只有早上11点30的tick,想问一下大家那边是不是也有这个问题,还是说其实不是vnpy里面的问题,而是期货CTP那边的问题?谢谢!

用Python的交易员 wrote:

- get_trades会有1手成交的记录

- 撤单后,要等待服务器返回撤单推送结果(互联网最多几十毫秒,但也不是瞬间),此时get_order里这条委托会显示【撤单】(没有全部撤单这个状态),get_trades没有变化

收到,非常感谢您的回复。

各位社区的同志们好,我在写细粒度控制的时候遇到一个问题,想来社区里问问大家。

目前因为使用engine来进行交易,可以收集到每个订单的vt_orderid,然后我通过这个可以放到get_order和get_trade里面去看订单的情况和交易的情况,然后如果我这个订单是想做多3手,但是只部分成交了1手,那我能知道get_order返回告诉我是部分成交,那要是我这个时候用get_trades会得到什么信息呢?是给我显示成交的那个1手的信息,还是一个空的list?或者其他?

第二个问题就是,仍然是上面那个情景,如果我这个时候立马做了撤单的操作,也就是用了cancel_order,然后应该是可以撤掉那两个没有成交的单,在这样操作之后,如果我再使用get_order,返回的object数据里,是显示全部撤单还是全部成交?然后get_trades返回的是什么情况呢?

因为这个直接放到仿真交易里面,蛮看机会能不能遇到个部分成交的,所以想问问各位有经验的大佬们,这种部分成交的情况下这几个函数大概是如何输出的?

非常感谢!

用Python的交易员 wrote:

确实会有这样的可能性(延时1分钟推送),主要小时线的级别策略本身已经很慢了,迟1分钟差别很小,如果需要也可以换成其他切分方案(CTA策略小班课有详细讲解)。

嗯嗯,谢谢您的回复。我后来想了一下,因为直接合成多分钟K线其实没有这个问题,可以直接弄成分钟下面的情况来解决这个问题。

在看了BarGenerator的代码逻辑之后,感觉合成x小时k线那边好像有一点问题?想来问问社区里的大神们是我的理解错了还是这边确实有一些小问题?

就是这边对小时的判断的部分,如果要满足bar.datetime.hour != self.last_bar.datetime.hour,那就是说实际上合成出来的x小时k线其实是从这x小时的第二分钟开始到下一个x小时的第一分钟这段时间内的情况,而不是这x小时第一分钟到最后一分钟的情况。

因为这个window bar只有在下一分钟的bar数据来了才可以判断出到了下一个小时并推送出去,但是这边判断之前就把推来的bar数据放到了window bar里面了,就是说这个x小时的window bar其实是包含了下一个x小时的第一分钟的bar数据的...然后因为window bar变成了none,所以第二分钟的bar数据传来的时候会生成新的window bar数据。

想问一下这样合成k线的方法对回测或者实盘是不是影响不大,所以可以这样进行合成?还是说我这边理解的有问题?谢谢谢谢!