哦,我知道答案了...

macd 的计算方式需要计算ema数据...这就需要足够多的前置数据,如果数据不足,虽然也能计算出结果,但与具有充足的前置数据计算的结果不一样。

am默认缓存100根k线,我在jupyter里只使用了36根k线(ema26只需要26天的数据就能计算),但没想到的是,100根k线与36根k线的ema值不一样...

import talib

import pandas as pd

import numpy as np

def macd(

close,

fast_period: int,

slow_period: int,

signal_period: int,

array: bool = False):

"""

MACD.

"""

macd, signal, hist = talib.MACD(

close, fast_period, slow_period, signal_period

)

if array:

return macd, signal, hist

return macd[-1], signal[-1], hist[-1]

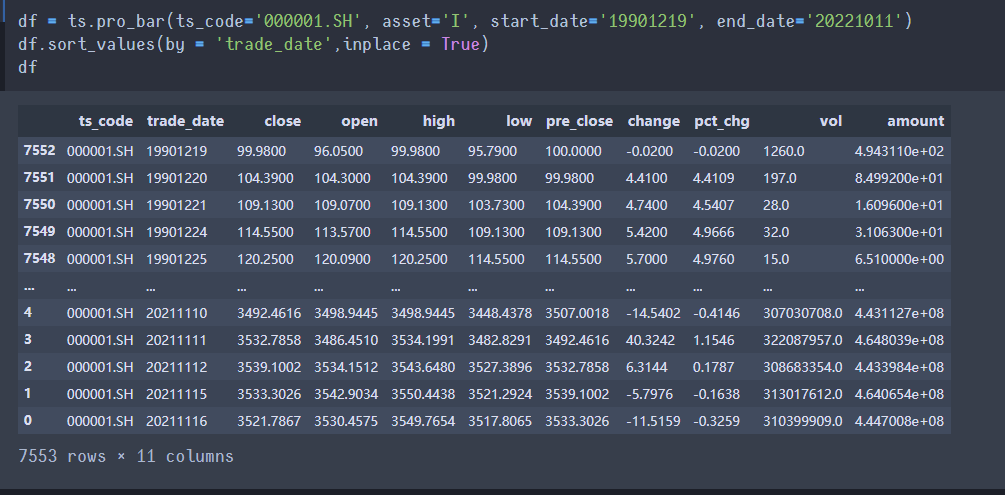

close =df1.close.values

macd_df = pd.DataFrame()

macd,signal,hist = macd(close, 12, 26, 9,array=True)

macd_df['date'] = df1.date

macd_df['close'] = df1.close

macd_df['roc'] = talib.ROC(close, 14)

macd_df['macd'] = macd

macd_df['signal'] = signal

macd_df['hist'] = hist

macd_df.tail(10)

from vnpy_ctastrategy import (

CtaTemplate,

StopOrder,

TickData,

BarData,

TradeData,

OrderData,

BarGenerator,

ArrayManager,

)

import talib

class MacdStrategy(CtaTemplate):

""""""

author = "alxbj"

macd = 0

signal = 0

hist = 0

roc = 0

fast_period = 12

slow_period = 26

signal_period = 9

#参数

parameters = [

"fast_period",

"slow_period",

"signal_period",

]

#变量

variables = [

"macd",

"signal",

"hist"

]

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

""""""

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

self.bg = BarGenerator(self.on_bar)

self.am = ArrayManager()

def on_init(self):

"""

Callback when strategy is inited.

"""

self.write_log("策略初始化")

self.load_bar(10)

def on_start(self):

"""

Callback when strategy is started.

"""

self.write_log("策略启动")

def on_stop(self):

"""

Callback when strategy is stopped.

"""

self.write_log("策略停止")

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

self.bg.update_tick(tick)

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

self.cancel_all()

am = self.am

am.update_bar(bar)

if not am.inited:

return

# 用arraymanager内置的macd获取函数生成指标数据

self.macd,self.signal,self.hist = am.macd(

self.fast_period,

self.slow_period,

self.signal_period,

array=False)

self.roc = am.roc(14,array=False)

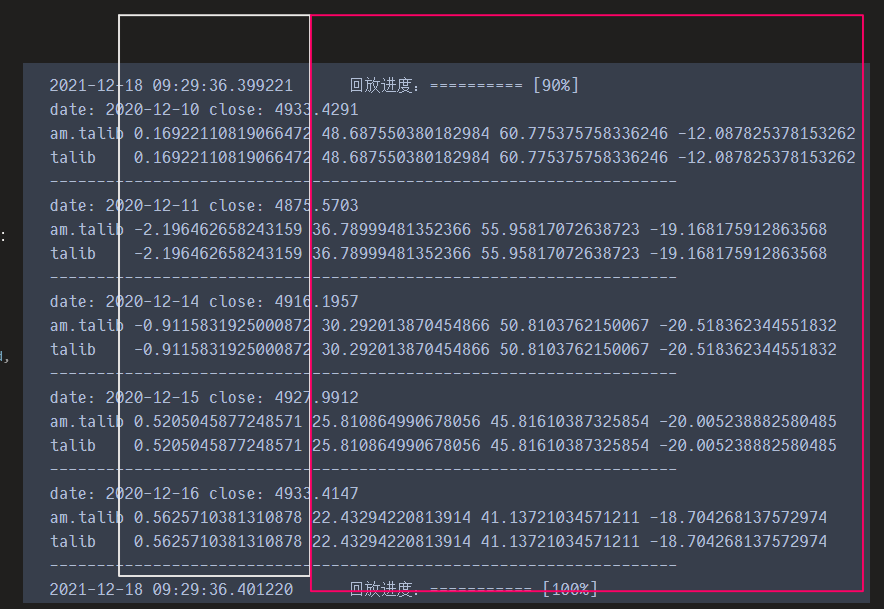

print('date:',bar.datetime.strftime( '%Y-%m-%d' ),

'close:',bar.close_price)

print('am.talib',self.roc,self.macd,self.signal,self.hist)

# 直接用talib获取macd指标数据

close = self.am.close_array

macd,signal,hist = talib.MACD(close, 12, 26, 9)

roc = talib.ROC(close,14)

print('talib ',roc[-1],macd[-1], signal[-1], hist[-1])

print('-------------------------------------------------------------------')

self.put_event()

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

pass

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

self.put_event()

def on_stop_order(self, stop_order: StopOrder):

"""

Callback of stop order update.

"""

pass在策略中,我用了两种方法计算macd指标数据,均使用了am的缓存数据:

一、

self.macd,self.signal,self.hist = am.macd(

self.fast_period,

self.slow_period,

self.signal_period,

array=False)

二、

close = self.am.close_array

macd,signal,hist = talib.MACD(close, 12, 26, 9)

在策略中打印指标数据:

白框里是ROC指标,红色是macd指标数据,分别是macd,signal,hist…

如图,使用am缓存的数据生成的macd指标数据是一样的,不论是直接通过talib还是使用am内置的指标获取函数,结果相同。

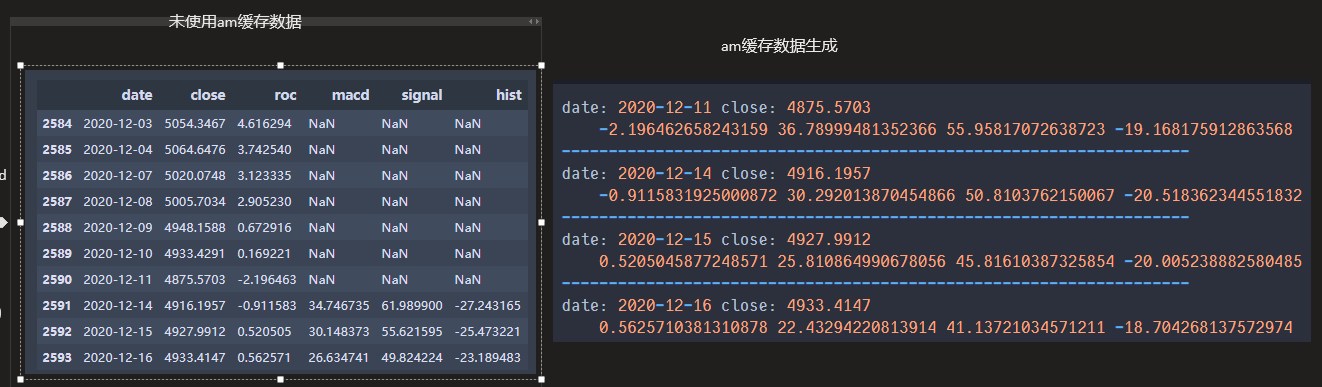

但是!

不用am缓存的数据,得到的macd指标数据不一样… 使用am内置的macd获取函数,用策略里相同的数据(沪深300指数),代码和运行结果如下:

如图,close数据相同,表示两种方法都使用了相同的数据...不同的是:是否经过am容器缓存

虽然macd的数据不一样,但其他指标的数据是一样的,如上面计算的ROC数据…这就很费解了…

二楼是策略源码,三楼是未使用am容器的计算结果

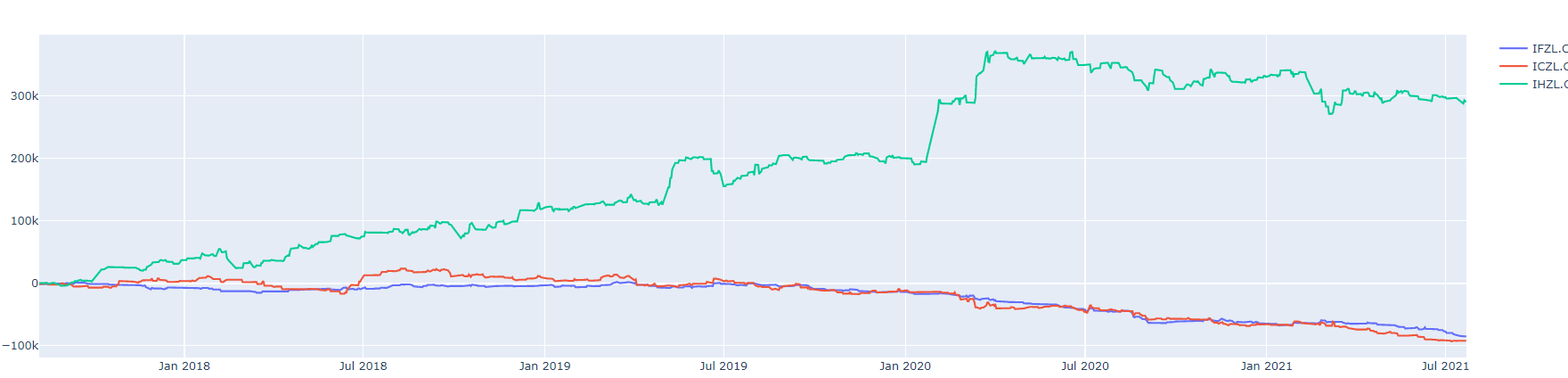

我用的同花顺的数据,回测了2017-2021年...与楼主的回测结果基本吻合,只是最后一个策略出入较大...

而且,2020-2021年的回测结果不理想,收益曲线不再保持前面的上升角度了...

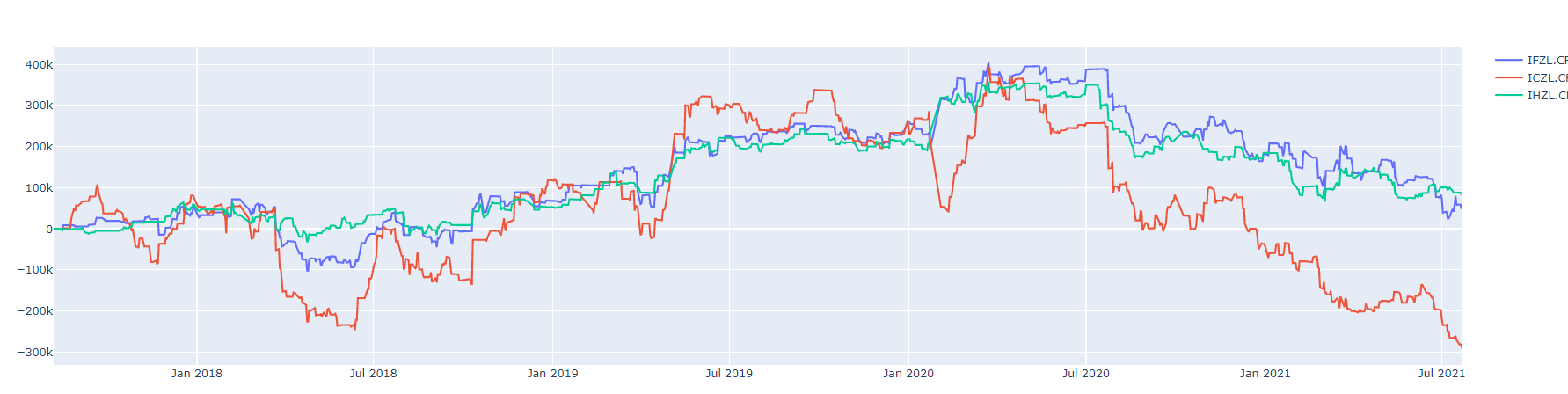

1 、RsjDmiStrategy:

2 、RsjRsiStrategy:

3 、RsjRocStrategy:

结论:

初步判断,RSJ+技术指标也无法穿越牛熊...

靠ALPHA盈利的策略想要多、空、横通杀...唯有靠预测(具有一定成功率的预测系统)来过滤交易信号...

感谢分享,希望能坚持下去...

3、期货干脆就没有日线数据获取功能?

4、VNPY的数据管理也无法获取日线数据...

今天注册了体验账户,简单测试了一下,问题如下:

1、期货各品种没有主连和指数数据....这很重要啊!

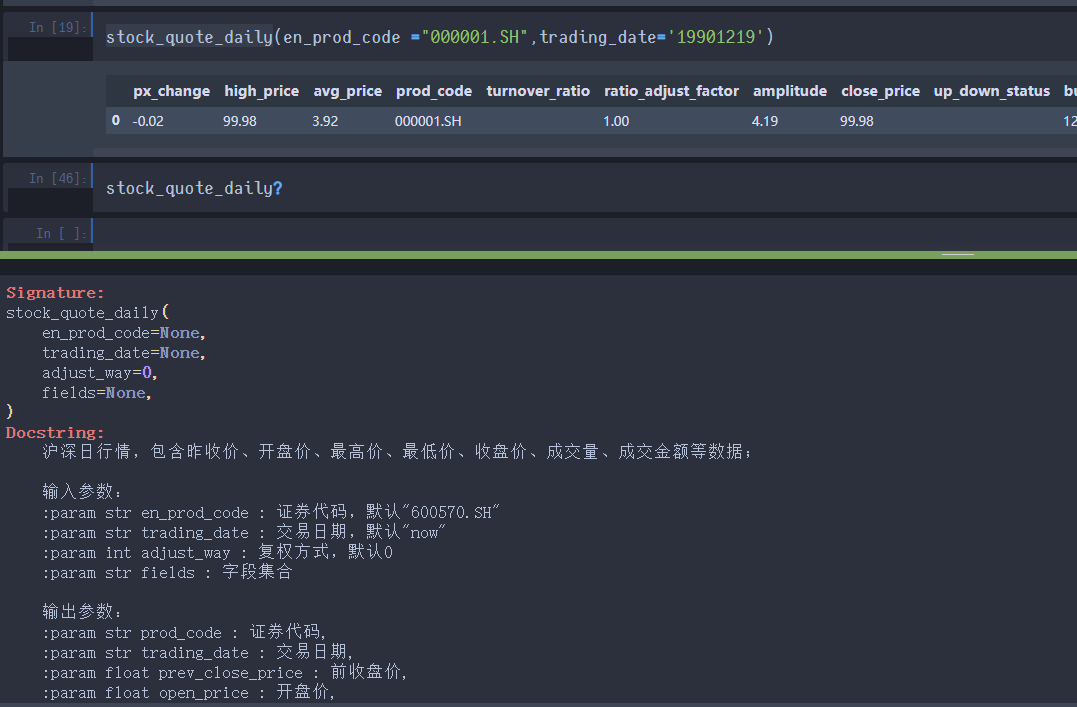

2、A股数据的日线获取函数stock_quote_daily,只能调取单日?

用Python的交易员 wrote:

目前只支持了股票和期货的数据,没有支持指数的,可以去

https://www.github.com/vnpy/vnpy_tushare开个Issue,我们同事后续会跟进

ok

其他的都能正常下载...

这就有点滑稽了...收费的数据竟然不如免费的数据全...

连上证指数也只能获取2000年之后的...

认真的?

那2000年之前的数据咋办?自己拼接?

本来打算自己开发的...突然发现官方有这个模块...看来是有开发计划啊...

几个问题,望解答:

1、这个模块能否实时刷新的tick或者1分钟K线?

2、是否具有普通行情软件的功能,如:各种周期级别的切换、常用及定制技术指标的显示...等

3、历史成交单及盈亏显示、当前持仓盈亏显示