我是量化的初学者。这是我的第一次尝试。

我的第一次尝试没有成功。所以如果寻找成功经验的网友可以看别的帖子了。

一、我的所有工作基于假设:

存在一种策略可以应对各种合约的交易,并且获利。

二、准备工作

三、算法

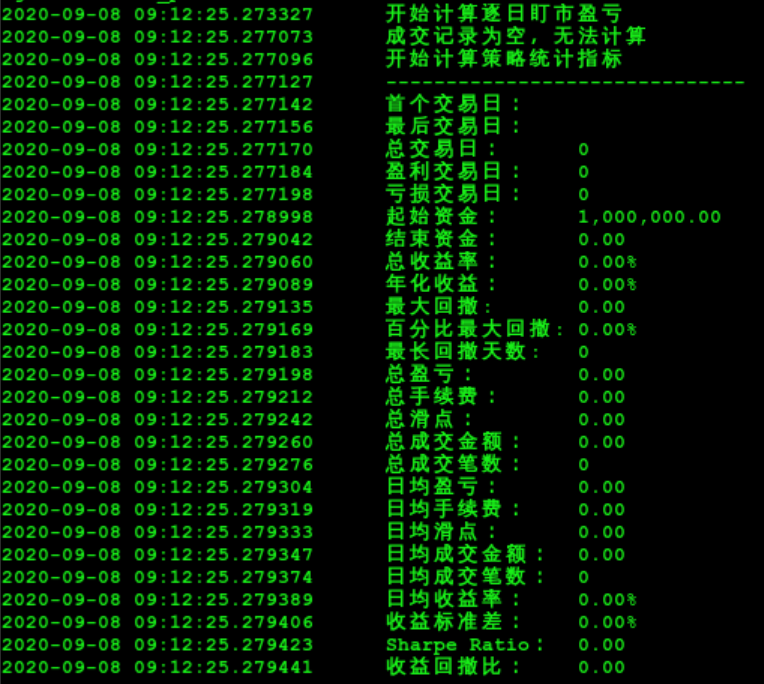

四、结果与分析

经过训练发现agent一开始会尝试各种操作。但是训练收敛后的策略是保持无操作。

是否不存在一种适用所有合约的通用策略?如果真的存在那就是完全不进行任何期货交易。

欢迎一起讨论,我的代码在这里。

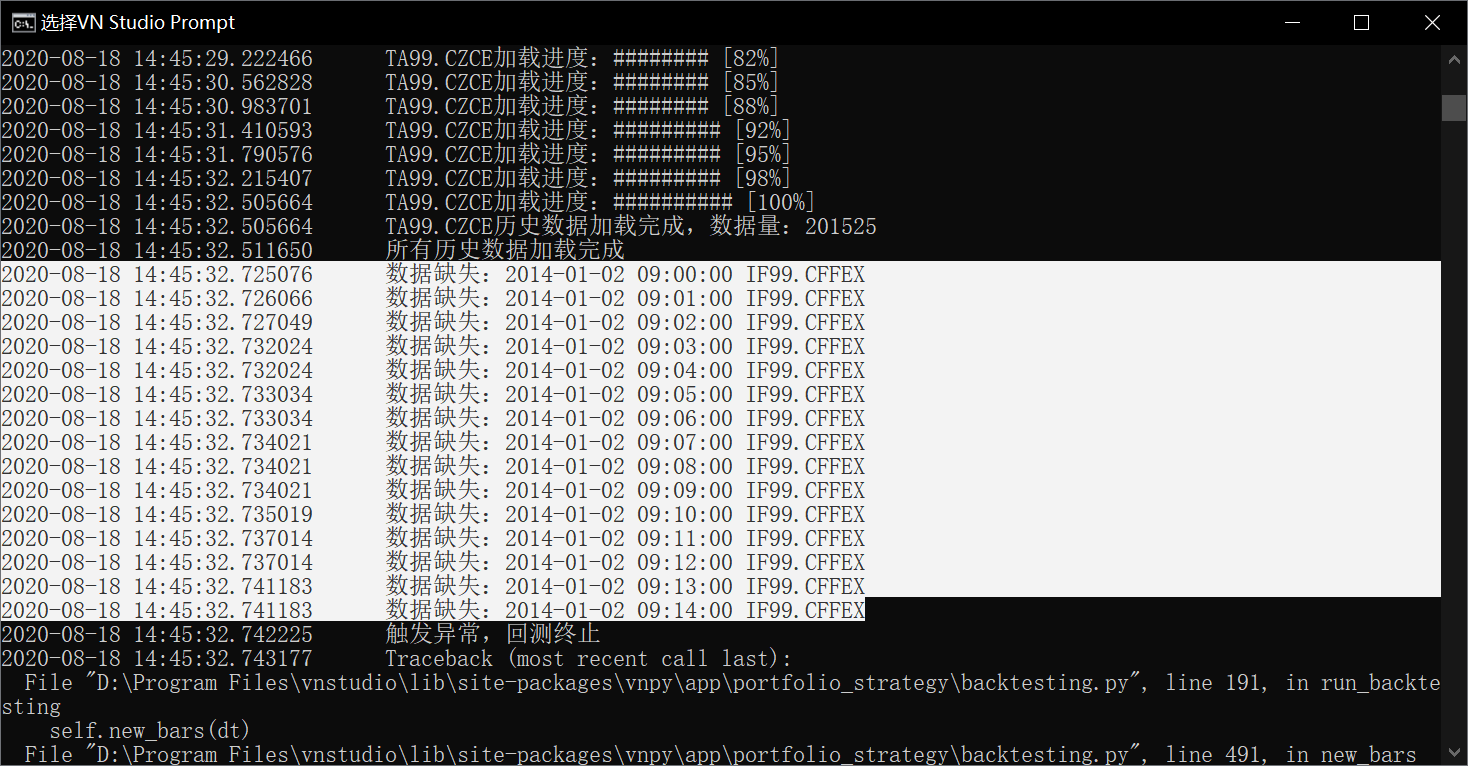

发现回测组合投资策略,如果投资的合约数据每天起始时间不同就会报错。我测试'IF99.CFFEX', 'I99.DCE', 'CU99.SHFE', 'TA99.CZCE'四种合约。但是其中IF99每天都是从9:15开始才有分钟k线数据。回测的时候就报了下图的错误。有谁知道怎么解决么。

我看到现有的策略的demo都是日内T+0的策略,没有见到T+1的策略。所以海龟的完整代码也不能在现有vnpy框架上实现。想问下vnpy是否可以做日策略?