可以发下 完整的代码吗?

升级了 也修改了 不开仓 真麻烦 就不能让老版本一直用吗

之前的很多策略都要修正 不想升级了

用的比较老的 2.17版本,微信登录后已经不能启动程序了,现在要怎么启动啊?

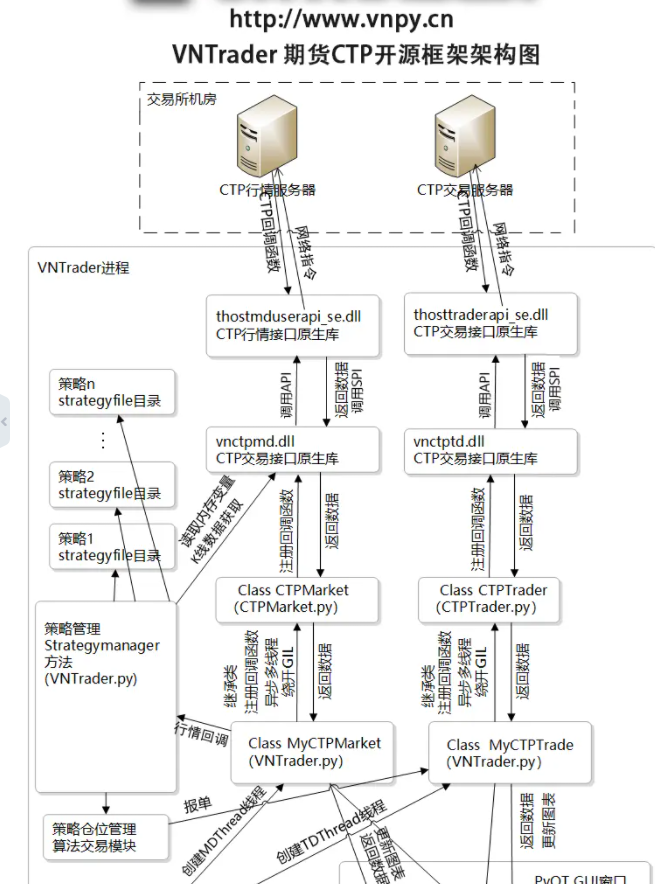

http://www.vnpy.cn/

网址是这个 点进去 代码框架跟界面好像有点不对

界面内容是这样的

架构也好像不对 有这个版本吗?

https://gitee.com/vnpycn/vntrader#%E7%9B%AE%E5%BD%95%E8%AF%B4%E6%98%8E

里面的内容跟之前看的还是有出入的 这个网站没问题吗?

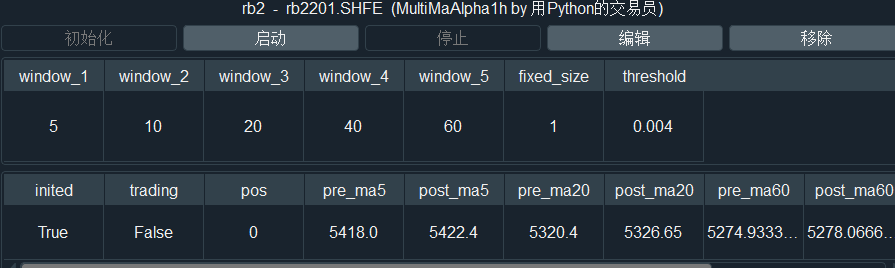

1小时的是没有问题的,回测实盘都能正常。

1小时初始化的时候 是 self.bg = BarGenerator(self.on_bar, 1, self.on_1h_bar,Interval.HOUR)

on_init 里 是 self.load_bar(50)。

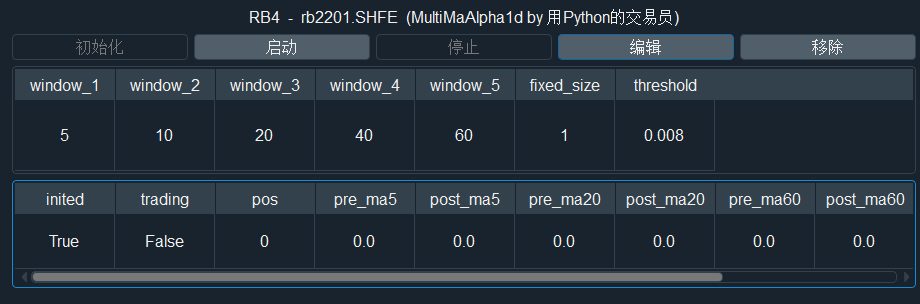

1天的策略就修改了这两处

self.bg = BarGenerator(self.on_bar, 7, self.on_1d_bar,Interval.HOUR)

self.load_bar(350)。回测也没问题,初始化后各个参数都是0。

写了两个策略 一个是1小时K线数据的策略 ,另外一个是用7小时K线合成的日线策略。用RQData策略初始化后,1小时的策略初始后均线的参数都能正常显示出来。7小时的全是0。loadBar里 7小时的参数是1小时参数的7倍 。这个是RQData不匹配导致的吗?

1小时数据正常初始化

1天(7小时)数据初始化以后 均线值还是0

用CTP模拟测的

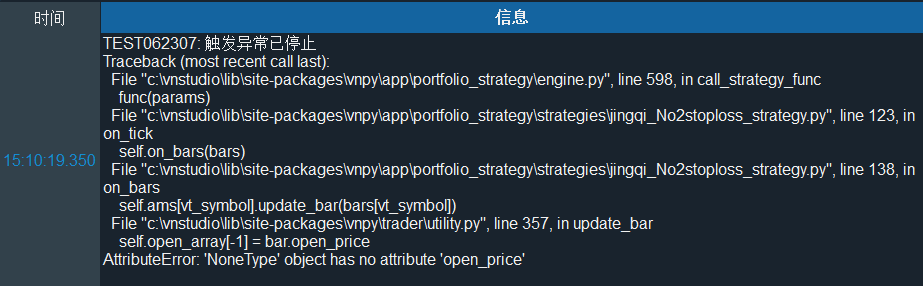

应该就是模拟盘在非交易时间段出现了错误的tick数据导致,图上显示15点10分模拟盘还有数据,然后策略报错停止了,想问下版主有写策略的时候什么好的方法针对这些错误数据导致的问题。

想把TickData里面用不到的字段 open_interest改成存昨结。就直接把 onRtnDepthMarketData 里 open_interest=data["OpenInterest"]改成open_interest=data["PreSettlementPrice"], 这个改动不会影响到程序的其他地方吧,我的策略里基本用不到TickData 。

开发一个策略需要获取昨结价,查了很多资料 ,THOST_FTDC_MPT_PreSettlementPrice = '1' 这个是用来查询昨结算价的,但是ctp_gateway都没有用到这个参数。想问一下怎么获取一个合约的昨结价。另外发现了主界面的持仓表单里的均价实际上就是昨结价,里面的值是PositionData.price,但是如果持仓为0的话能查询到昨结价吗?

开发一个多合约组合的策略,发现没有止损功能。参考CTA策略改了一下 portfolio_strategy里的enegine和template ,在send_order 加入stop。当stop为真时,会发一个 type=OrderType.STOP的订单。没有实现止损的效果,想问下还有哪些地方也需要修改的?

了解。个人觉得市价单在流动性好的品种上也不是很危险,对于小资金的交易者市价单市场冲击不大,用起来实时性更好。

最近要写一个CTA策略,要求在14:59分的时候平仓所有单子。写完后发现VNPY都是挂单,不能及时平掉,必须改成市价单才能实时成交。改了send_order里OrderType为MARKET,但是还是有问题,price参数需要填写。我以前用MT4的时候,市价单都价格填bid或者ask就好了,VNPY的市价单price参数该怎么设置成bid 或者ask实时价直接成交?另外在主界面上,我也用过手动下市价单,我记得这是不用填价格的,为什么写策略的时候市价单需要设置price了,设置成bar.close了还不能实时成交,到底主界面的手动市价单的price 用的什么值。

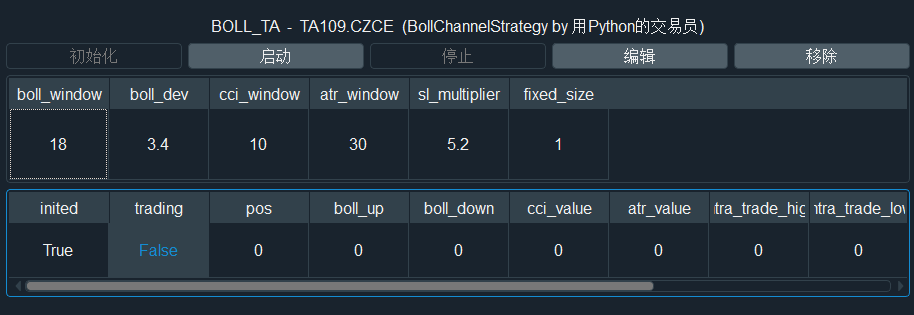

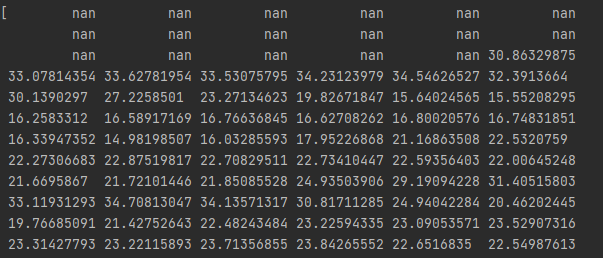

上错图了 这个 里面 初始化后参数都是0

1RQdata数据获取配置没有问题 可以正常下载历史数据 下图除了最后的记录都是RQdata下载的

策略先测试了自带的策略, 我还是相信自带的策略没问题的。

这个应该看到 初始化之后boll_up 和后面的其他参数都是0, 说明策略初始化没有从米框下载K线数据,要等账号登录足够长时间下载足够K线数据才能有信号 基本等于 RQdata 实盘没用了

RQData 3000一年的期货版配置好了 实盘策略依然没有信号 要运行好几天后实时下载完需要的K线后才会下单,这个 是什么情况?

自己改过来了 不是talib的问题 2.17版本boll代码问题

def std(self, n: int, nbdev: int = 1, array: bool = False)

std = self.std(n, array)

调用的时候把array 赋给nbdev了 改成 std = self.std(n, array = array ) 解决了

最新版本也更正了该处错误

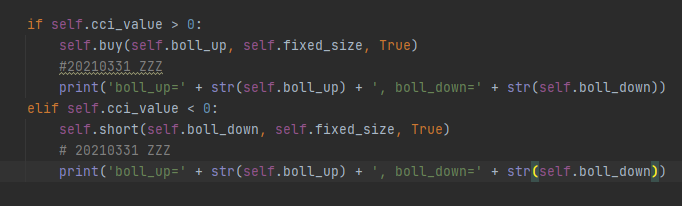

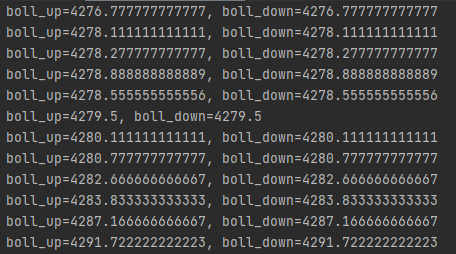

改了代码 ,在每次下单的时候打印出 布林带上下轨的值

可以看到 结果里面 布林带上下轨计算值相同 这个肯定是不对的!

自己写了个talib 测试STDDEV 的结果倒是正确的

但是在vnpy里面就是结果就是不对 ! 这个上面说的情况 开发者之前从没遇到过这个问题吗?确定自带的策略确实是按自己的算法下单的吗?

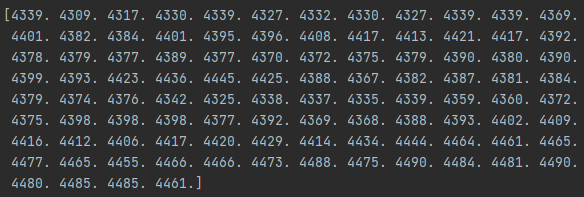

数据够的 图上计算要用的close 数据 最上面的图上有100个的 没全部显示出来 不过后面的 也没有问题 。默认算std的参数是18 ,图上colse数据正确计算的结果 第18个开始就不该是0了