社区文档中关于dolphindb的安装说明中特意提到“尽管DolphinDB是商业软件,但是也提供了免费的社区版,在安装时注意要选择2.0的Beta版本”,但是从dolphindb官网上社区版里找不到2.0beta版本了,能下载的适用windows的最新版本是1.3,请问这个问题有哪位大神能指导一下怎么解决吗?十分感谢

MTF wrote:

这个目前没法做到吧,看SpreadData内部所有的价差计算逻辑都是围绕最新价展开的,不包含对【昨收】字段的引用了

是的,找了半天在spread trading模块里没有找到构建这种价差的方法,后来想了一下,或许可以用portfolio模块来实现

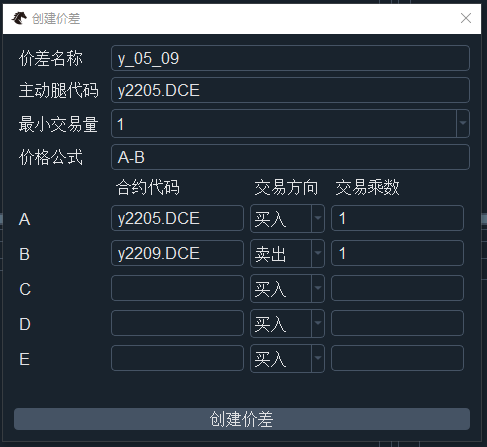

我本来想创建的是一对相对昨日收盘价涨跌的价差,这句话说起来可能比较拗口,举个例子:

active_leg:HC2209合约,

passive_leg:RB2209合约,

HC_pre_close代表HC2209昨天的收盘价,

RB_pre_close代表RB2209昨天的收盘价,

tick_hc代表是HC2209盘中的tick

tick_rb代表是RB2209盘中的tick

plusnum 代表 偏移的常量,避免价差为负数

希望构建的自定义价差= (tick_hc - HC_pre_close) - (tick_rb - RB_pre_close) + plusnum

上面的价差公式用当前的spread创建方法,没有搞懂怎么创建。因为价差各条腿要求都是合约代码,可以在哪里加入昨日收盘价这个变量? 偏移量如何添加?

求群主和各位大神帮小弟解答一下,或者能稍微点拨一下思路也可以,万分感谢!

用Python的交易员 wrote:

这是1.0老版本的代码,需要下载www.github.com/vnpy/vnpy的1.9.2-LTS分支的源码进行安装。

不过1.9.2因为太老,目前已经停止维护了,建议学习新版本2.0的课程。

嗯,感谢感谢。我后来仔细看了一下vnpy文件夹里的代码,发现已经没有vtObject,应该是from vnpy.trader.object import BarData

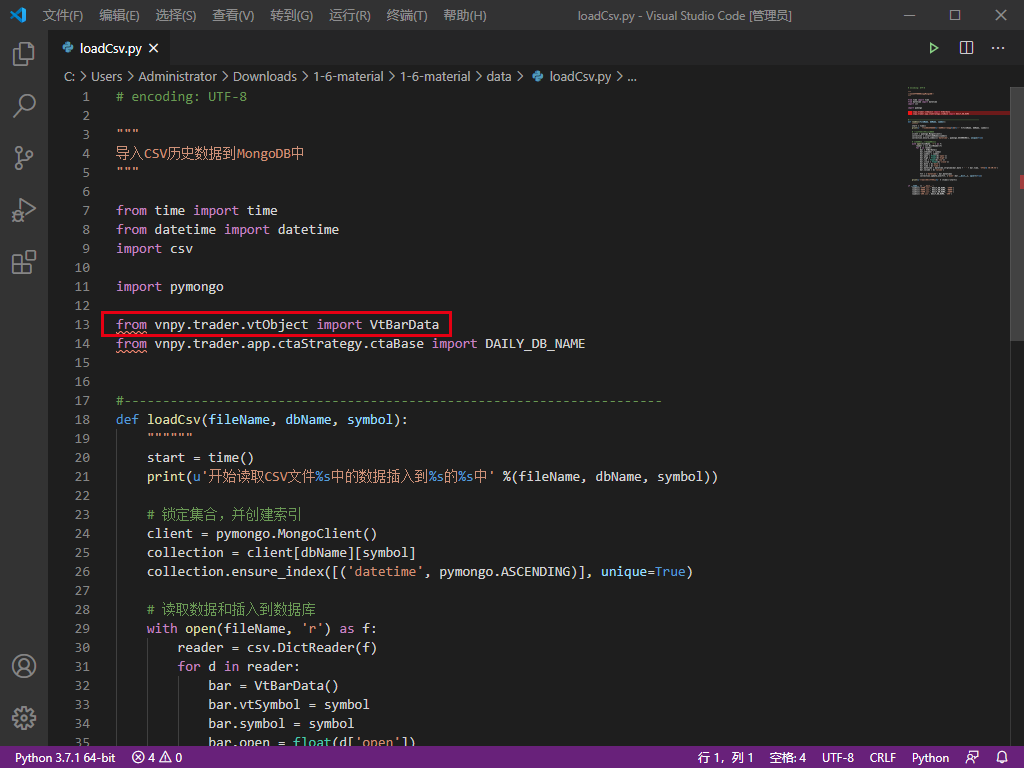

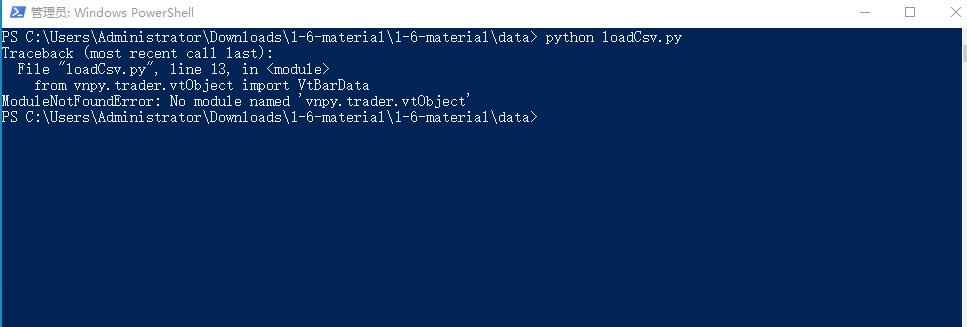

第一次使用VN Station,已经安装成功,并且安装了MongoDB,在运行导入CSV数据文件时,一直提示ModuleNotFoundError:No Module named ‘vnpy.trader.veObject',应该怎么办呢?求高人指点迷津

PS:VN Station全部是按照默认路径安装在C盘里的,准备导入的数据放在C:\Users\Administrator\Downloads\1-6-material\1-6-material\data,在这个文件夹里调出PowerShell,运行 "python loadCsv.py",就提示错误,没法成功运行