xiaohe wrote:

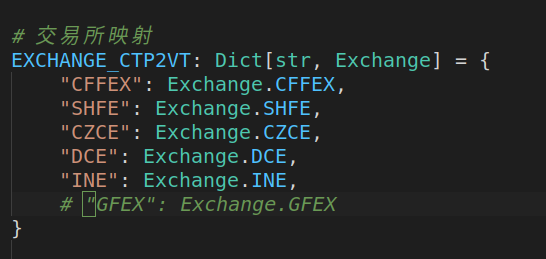

GFEX是广州期货交易所。vnpy升级至最新版即可

下面那个应该是中文编码问题处理,可参考https://www.vnpy.com/docs/cn/ubuntu_install.html#id4

感谢,已按照提示的方法解决了!

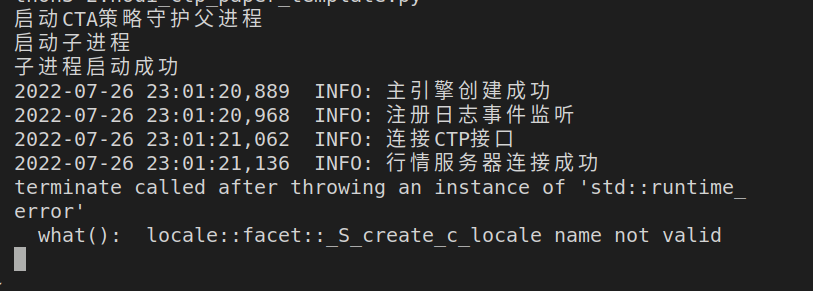

最近尝试在ubuntu上运行vnpy,但是来接ctp的时候总是闪退,截图如下:

自己尝试将以上报错位置的语句注释掉

然后再连接ctp就会出现如下报错:

请教一下各位大神,这是什么问题呢?是不是在linux上需要自己重新编译ctp接口?

预致以谢意!

MTF wrote:

vnpy_mongodb在将数据写入数据库时,会进行时区转换到UTC时区,提取出来的时候再转换回本地时区(中国东8)

多谢!

请教一下哪位大神,bardata存入mongodb之后时间戳会比实际时间滞后8个小时,但从mongodb读取出来的时间戳是正确的,有没有什么办法可以让显示时间与实际时间一致?

感谢解答

gr9981 wrote:

日内交易日内了结。既然你没预料这种情况,说明你的交易体系不成熟。

我自己确实是没什么实盘经验,所以应对的办法之一就是要日内清仓?不知道还有没有其他可以优化一下的方法?烦请指教

最近用PaperAccount进行实盘模拟,发现有时候市场行情会出现瞬间暴涨暴跌的情况。

例如5月10号早上9点一开盘,螺纹钢立即相对之前的收盘价上涨300元。

如果以上情况是暴跌,那岂不是惨了?

所以,想请教一下各位大神,应该如何应对这种突然暴涨暴跌的情况,也就是所谓的跳空?

青青子荆 wrote:

现在已经修复了。

哦,好的,多谢

虽然,最后我把上面这些文件夹复制到没能安装成功的电脑上,另外一台电脑上的系统倒是能启动了,可是为什么会这样,真是感到一头雾水

最近vnpy2.3.0发布之后,我对我的两台电脑上的手动安装的vnpy进行了更新,但是出现了一个问题:

在其中一台电脑上成功完成了更新,系统能正常启动,并发现在原来的site-packages文件夹下面增加了以下文件夹:

vnpy_ctp

vnpy_ctp-6.5.1.5.dist-info

vnpy_ctptest

vnpy_ctptest-6.5.1.3.dist-info

vnpy-2.3.0.dist-info

但我在另外一台电脑上用install.bat安装更新后,site-packages文件夹里就没有增加上述文件夹,导致问题就是每次run.py启动就会报错:

No module named 'vnpy_ctp'

麻烦请教一下,为什么同样的更新,在另外一台电脑上就不能安装成功呢?

zhizhe wrote:

原来在行情记录模块里删除就行了

请教一下,行情记录模块.vntrader文件夹里吗?具体是哪个呀?

xiaohe wrote:

可能是品种不够活跃,当时没有tick推送

好的,多谢!

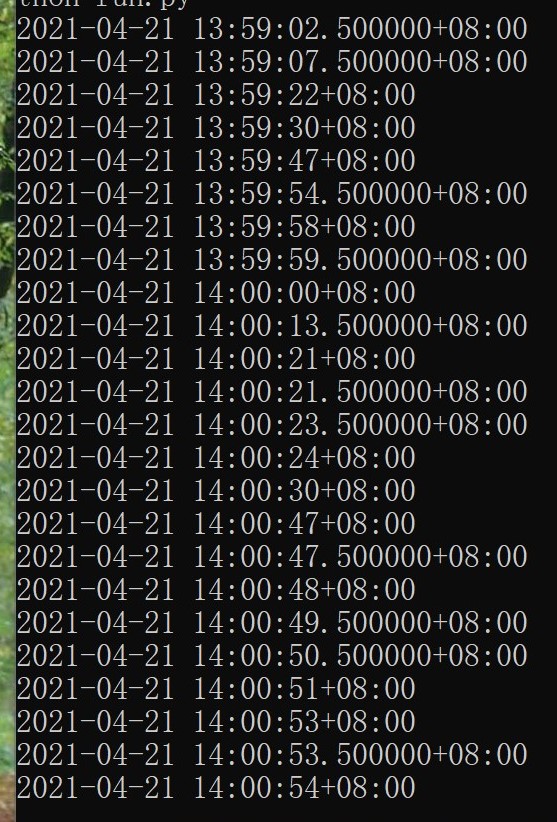

今天我用ctp实盘接口测试了一下,主要是print了tick.datetime,结果大致显示如下:

似乎受到的tick数据并不是严格每秒两个tick这么来的,经常有不规律的间隔,也就是说少接收了很多tick数据

请教一下,这是正常现象吗?这是什么原因造成的呢?

感谢回答!

xiaohe wrote:

详见cta_backtester文档

老师,说明文档之前我看了,上面写的是——滑点:下单交易点位与实际交易点位的差别。但这个说法还是有点儿笼统,没有说明设置回测参数时,滑点具体是以什么为单位,还请您再指点一下。例如:如果设置滑点为0.2,是指0.2个pricetick吗?多谢!

请问回测的时候,如果设置滑点为x,这个x是指滑点为x元,还是x个pricetick?

如果是x个pricetick,那这个x只能是整数吗?

用Python的交易员 wrote:

- 对的

- 净仓交易算法,和锁仓模式互斥,没有需要的话不推荐用(会导致底层账户的持仓跟踪变得更加复杂)

收到,谢谢!

第一个问题:如果以锁仓模式开仓了,平仓的时候应该怎么写?

例如:开仓 self.buy(bar.close_price, self.fixed_size, stop=True, lock=True)

那么平仓的时候是不是写 self.sell(bar.close_price, self.fixed_size, stop=True, lock=True),就是开平仓都把lock=True加上就行了是吗?

第二个问题:委托函数中的net参数是干什么用的?

感谢回答!

kingmo888 wrote:

请具体查阅代码:trader\utility.py\ArrayManager:

def atr(self, n: int, array: bool = False) -> Union[float, np.ndarray]: """ Average True Range (ATR). """ result = talib.ATR(self.high, self.low, self.close, n) if array: return result return result[-1]好的,谢谢!

请问以下为什么参数是 1 / self.am.high、1 / self.am.low、1 / self.am.close,难道不应该是self.am.high、self.am.low、self.am.close吗?没看明白,请哪位高手指点一下吧

atr_risk = talib.ATR(

1 / self.am.high,

1 / self.am.low,

1 / self.am.close,

self.atr_window

)