zly111 wrote:

目测是改了bargenerator然后实时行情不能正确推送到onbar或者ontick

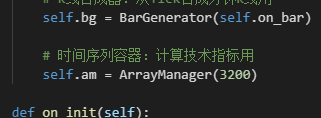

你好,这是我按照模板改的5分钟的代码,是不是bargenerator这块出了什么问题呀。

from vnpy.app.cta_strategy import (

CtaTemplate,

StopOrder,

TickData,

BarData,

TradeData,

OrderData,

BarGenerator,

ArrayManager,

)

class shuangjunxian5min(CtaTemplate):

"""演示用的简单双均线"""

# 策略作者

author = "Smart Trader"

# 定义参数

fast_window = 10

slow_window = 20

# 定义变量

fast_ma0 = 0.0

fast_ma1 = 0.0

slow_ma0 = 0.0

slow_ma1 = 0.0

# 添加参数和变量名到对应的列表

parameters = ["fast_window", "slow_window"]

variables = ["fast_ma0", "fast_ma1", "slow_ma0", "slow_ma1"]

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

""""""

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

# K线合成器:从Tick合成分钟K线用

self.bg = BarGenerator(self.on_bar, 5, self.on_5min_bar)

# 时间序列容器:计算技术指标用

self.am = ArrayManager(600)

def on_init(self):

"""

当策略被初始化时调用该函数。

"""

# 输出个日志信息,下同

self.write_log("策略初始化")

# 加载10天的历史数据用于初始化回放

self.load_bar(10)

def on_start(self):

"""

当策略被启动时调用该函数。

"""

self.write_log("策略启动")

# 通知图形界面更新(策略最新状态)

# 不调用该函数则界面不会变化

self.put_event()

def on_stop(self):

"""

当策略被停止时调用该函数。

"""

self.write_log("策略停止")

self.put_event()

def on_tick(self, tick: TickData):

"""

通过该函数收到Tick推送。

"""

self.bg.update_tick(tick)

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

self.bg.update_bar(bar)

def on_5min_bar(self, bar: BarData):

""""""

self.cancel_all()

am = self.am

am.update_bar(bar)

if not am.inited:

return

# 计算快速均线

fast_ma = am.sma(self.fast_window, array=True)

self.fast_ma0 = fast_ma[-1] # T时刻数值

self.fast_ma1 = fast_ma[-2] # T-1时刻数值

# 计算慢速均线

slow_ma = am.sma(self.slow_window, array=True)

self.slow_ma0 = slow_ma[-1]

self.slow_ma1 = slow_ma[-2]

# 判断是否金叉

cross_over = (self.fast_ma0 > self.fast_ma1 and

self.slow_ma0 > self.slow_ma1)

# 判断是否死叉

cross_below = (self.fast_ma0 < self.fast_ma1 and

self.slow_ma0 < self.slow_ma1)

# 如果发生了金叉

if cross_over:

# 为了保证成交,在K线收盘价上加5发出限价单

price = bar.close_price + 5

# 当前无仓位,则直接开多

if self.pos == 0:

self.buy(price, 1)

# 当前持有空头仓位,则先平空,再开多

elif self.pos < 0:

self.cover(price, 1)

self.buy(price, 1)

# 如果发生了死叉

elif cross_below:

price = bar.close_price - 5

# 当前无仓位,则直接开空

if self.pos == 0:

self.short(price, 1)

# 当前持有空头仓位,则先平多,再开空

elif self.pos > 0:

self.sell(price, 1)

self.short(price, 1)

self.put_event()

def on_order(self, order: OrderData):

"""

通过该函数收到委托状态更新推送。

"""

pass

def on_trade(self, trade: TradeData):

"""

通过该函数收到成交推送。

"""

# 成交后策略逻辑仓位发生变化,需要通知界面更新。

self.put_event()

def on_stop_order(self, stop_order: StopOrder):

"""

通过该函数收到本地停止单推送。

"""

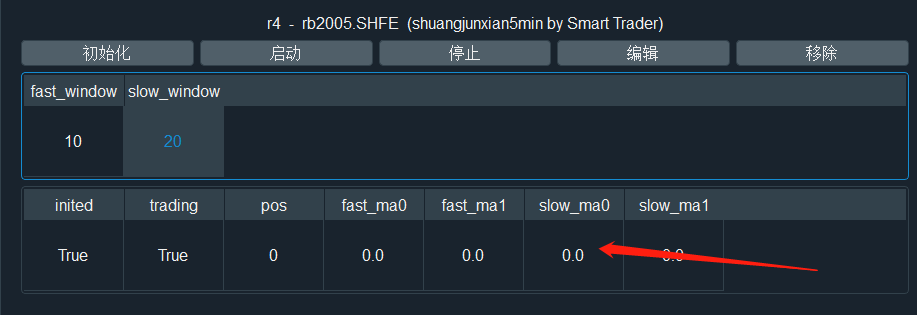

pass初始化之后变量没显示。数据没问题,用双均线1分钟的试过了,但是5分钟的就不行,可以回测,但是初始化之后变量不显示(昨天还是可以显示并且交易的)。

你好,请问现在用什么方法清洗数据呢 数据清洗脚本放电脑的哪个位置呢

论坛里帖子翻了好多,好像只有2.0以前的教程。

张国平 wrote:

不能直接用,因为2.0改成ORM,而且支持多个不同数据库类型,,最后表结构也不一样。要花些时间

你好,请问有相应的教程可以让新手照着学习吗?

我在论坛里看了一些教程,但是没找到该文件的位置。。。看了下面评论,说是2.0之前的版本才有这个文件。

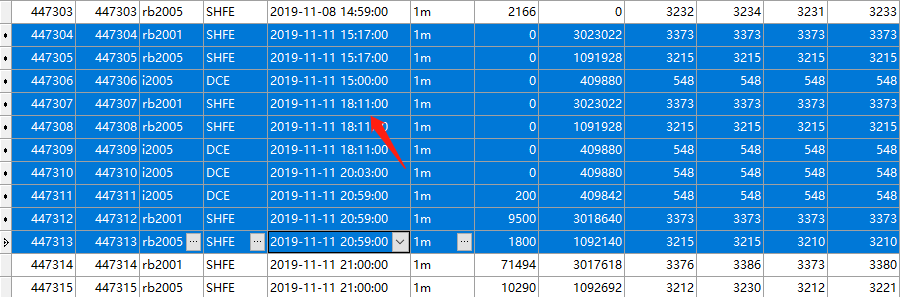

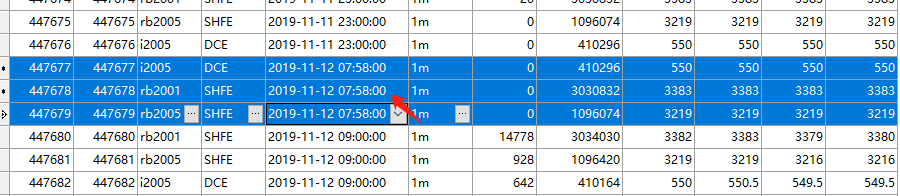

比如tb下载的rb2005数据到昨天截止。然后今天开盘前导入下载的数据然后开始交易,变量却不显示,是不是之前下载的数据跑实盘用不了呀。。。。

张国平 wrote:

写个过滤程序把非交易时间的删除就可以,

你好,请问vnpy2.0版也是这样操作吗,我没找到\DataRecording\runDataCleaning.py这个文件。囧。。。。。

“添加策略”里面是没有shuangjunxian222这个策略的,为什么打开CTA策略之后会自动弹出这个呢。。。。。。

是因为am.close[]里面的参数需要整数型的的原因吗 ,用am.close[-1乘int(a乘b)]就可以回测。

假如我想写收盘价大于前(a+b)根开盘价做多 if (am.close[-1]> am.close[-1*self.a-self.b]是可以回测的。但是我想写大于前(a乘b)根做多, if (am.close[-1]> am.close[-1乘self.a乘self.b]却回测不了(乘号不显示,用“乘”代替),这是为什么呢? 是因为am.close[]里面的参数只能加减不能乘除嘛。如果是这样,有什么办法可以让里面的参数乘除的时候也可以回测呢

用Python的交易员 wrote:

不可以,这种写法是未来函数

可能我刚刚没表达好,用开盘价做条件。比如我想写 当根k线的开盘价高于前一根开盘价 就立马开多。当根k线发单,这种应该没未来函数的。

比如螺纹1min周期的k线, 当单根k线开盘价高于3010开多,低于3000开空。写代码回测发现如果前一根k线满足发单条件,下一根开盘才会发单。可以当前k线开盘价一旦满足条件就立刻发单吗。

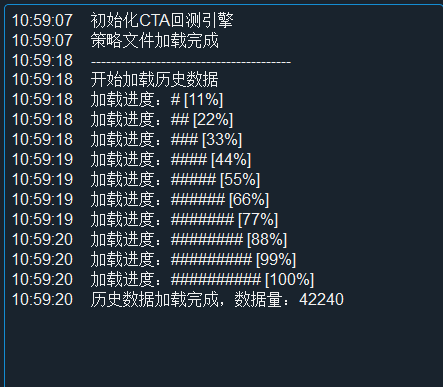

倒数第二根开盘价是不是用bar.open_price[1]表示呀。。。。我这边编写出来没问题,但是回测就一直卡在 “历史数据加载完成” 这边。。。。。

比如 self.write_log("策略初始化") ; self.fast_ma0 = fast_ma[-1]

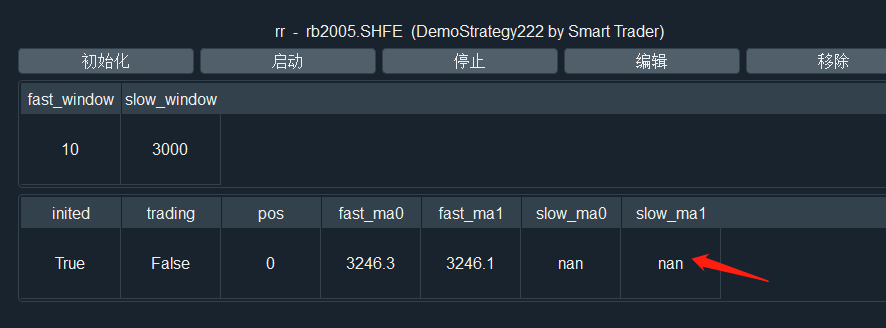

同一个策略 参数小会有变量 参数大就没有。。。。。

是总盈利/天数 还是总盈利/总亏损呢 还是其他的计算方法呢