在CTA策略回测4-5年豆粕数据的时候用连续主力合理一点还是指数更好点?

连续主力换月的时候容易跳水或者高开,有没有什么方式可以自动换月?

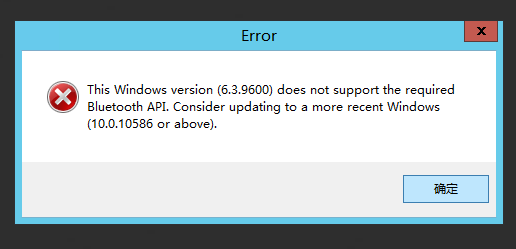

出现这个问题,是要更新windows到10吗?

需求:接收成交信息

操作:在on_trade中调用send_email()

出现的问题:如上两图,从9:15之后的成交就没有收到邮件, 将VN Station 关闭,重启策略可以收到邮件。 请教中途没有收到邮件是什么原因?

在导入到sqlite中提示:peewee.IntegrityError: NOT NULL constraint failed: dbtickdata.name

没有name字段的值,请问是怎么处理的?

用Python的交易员 wrote:

没错,不同的数据服务会有不同的切分方案,所以推荐用1分钟数据,然后再在策略里自己合成

好的,谢谢!

请问合成2小时周期使用self.bg = BarGenerator(self.on_bar,120,self.on_120m_bar),这样可以吗?

通过rqdata.py下载的小时线数据:

604828 RM005 CZCE 2019-11-22 09:00:00 1h 37014 0 2258 2258 2247 2251

604829 RM005 CZCE 2019-11-22 10:00:00 1h 7990 0 2250 2255 2249 2251

604830 RM005 CZCE 2019-11-22 10:30:00 1h 5292 0 2251 2255 2251 2254

604831 RM005 CZCE 2019-11-22 13:00:00 1h 5782 0 2254 2255 2249 2251

604832 RM005 CZCE 2019-11-22 14:00:00 1h 17618 0 2251 2252 2246 2249

604833 RM005 CZCE 2019-11-22 21:00:00 1h 31778 0 2247 2252 2241 2251

604834 RM005 CZCE 2019-11-22 22:00:00 1h 17224 0 2251 2255 2247 2250

604835 RM005 CZCE 2019-11-22 22:30:00 1h 13486 0 2250 2258 2246 2247

我的理解是9:00,10:00,11:00

rqdata.py的思路:将10:00,11:00,11:30 减去一个周期(60分钟),就是上面的9:00,10:00,10:30。

对回测的结果应该是不会有影响。

但是,请问各位老师,在看回测的小时K线图时,部分K线对应的时间是不是就不准确了?

谢谢老师,我傻了....

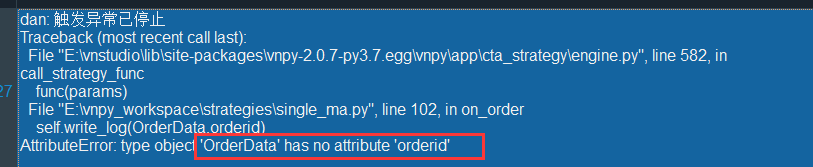

有2个问题需要请教一下各位老师:

1、为什么会报错,没有委托号的属性?

def on_order(self, order: OrderData):

self.write_log(OrderData.orderid)

2、没有直接输出OrderData数据类的所有对象? 用asdict(OrderData) 转为字典再输出,提示OrderData不是dataclasses(数据类)

请问在jupyter notebook中如何导入运行环境中的策略,或者自定义运行环境中的策略?

from .my_strategy_tool import NewBarGenerator,NewArrayManager , my_strategy_tool前面少了点

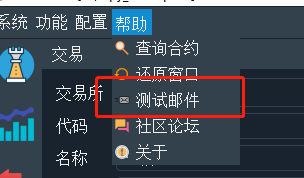

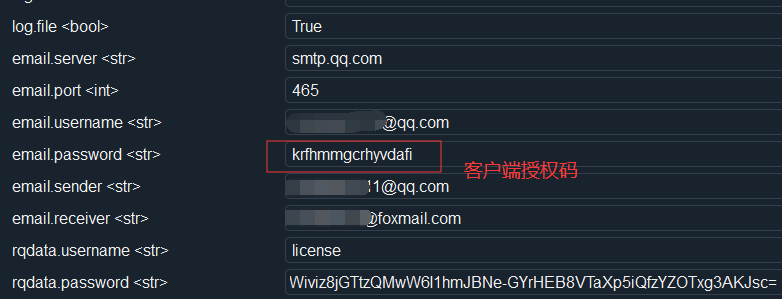

今天在尝试使用邮箱功能的时候遇到2个问题:

1、点击帮助里面的邮箱测试,没有反映,也没有报错,好像是点击事件失效了一样,请问有没有其他的方法可以测试邮箱?

2、在输入邮箱、密码(qq邮箱客户端授权码)之后,在模拟账户交易后,没有收到成交的邮件。请问这个用客户端授权码可以吗?试了邮箱密码也是没有收到成交的邮件。

请各位老师指导一下!

今天在下载历史数据的时候发现:从米筐下载的1分钟数据是从上午9:01到下午3:00,TB下载的1分钟数据是从9:00到下午2:59。

1、那么,请问使用哪个时间点的数据更合理?

2、如果使用TB从9:00到2:59时间点的数据,会不会有“ 未来数据 ”产生?

常山之蛇 wrote:

用Python的交易员 wrote:

不是哦,是2019年1月1日开始的所有数据中,最前面的10天(大概2019年1月11日前的吧)

再请问一下,那实盘是怎么样的?

比如从2019年1月1日开始跑实盘,self.load_bar(10),它不会从2019年1月11日才开实交易吧?

应该是在跑实盘之前初始化就会下载前10个交易日的数据,不然初始化不成功,没法实盘。

请问 database_manager.save_bar_data(bars)函数, 是不是只能导入1分钟、1小时、1天、1周的数据? 尝试了导入5分钟的数据,然而没有成功。

张国平 wrote:

八成修改路径不对,试试下面代码找出vnpy所在路径

import vnpy print(vnpy.__file__)重启一下jupyter,重新运行代码就有这个函数了,猜想是缓存造成的,谢谢!

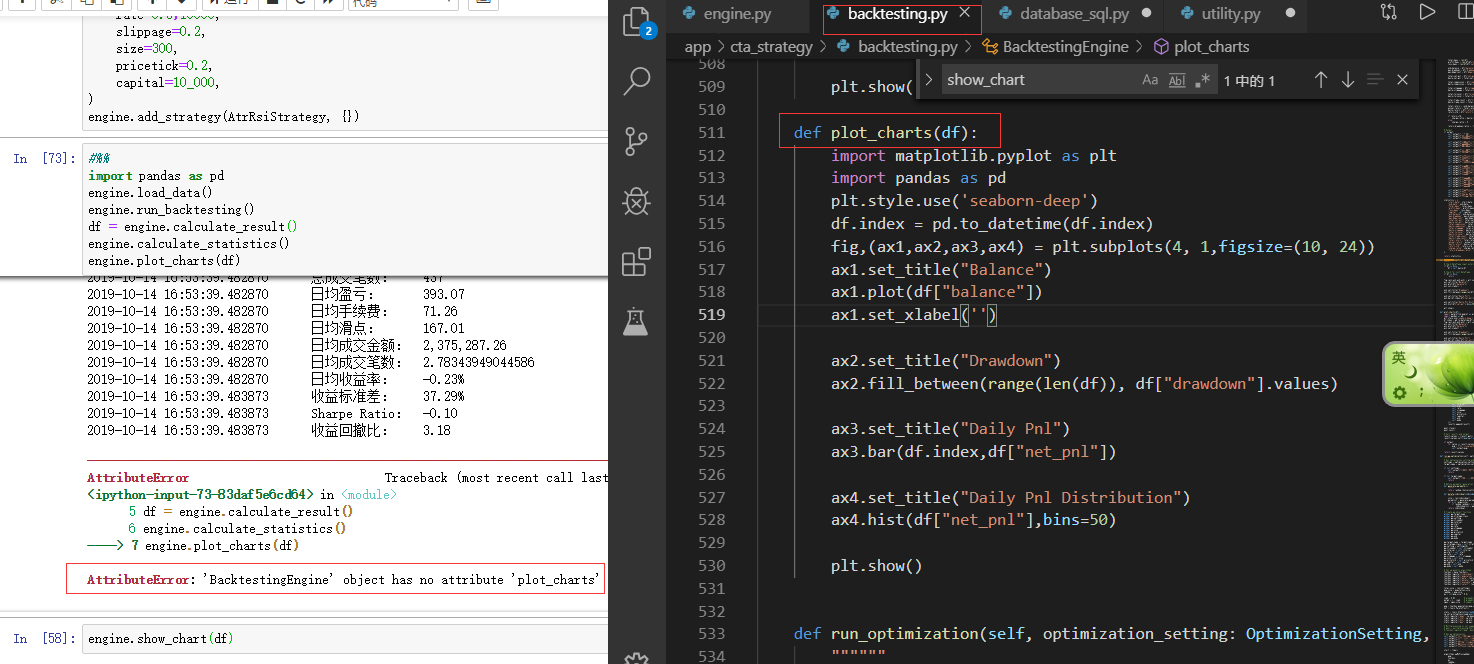

手动在BacktestingEngine里添加了一个plot_charts()函数,但是jupyter运行报错,提示没有这个函数?

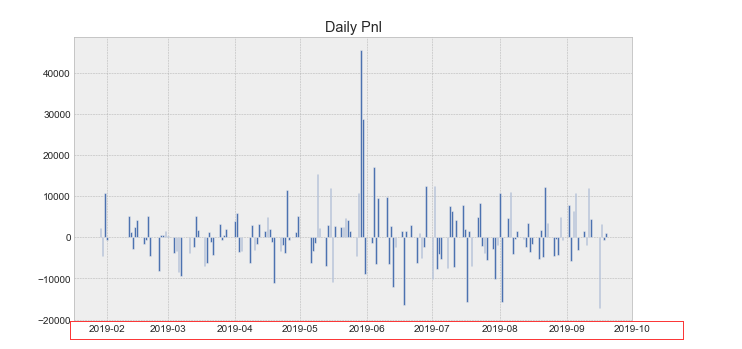

目的:改进pnl的x轴显示,不会缩在一起如下图:

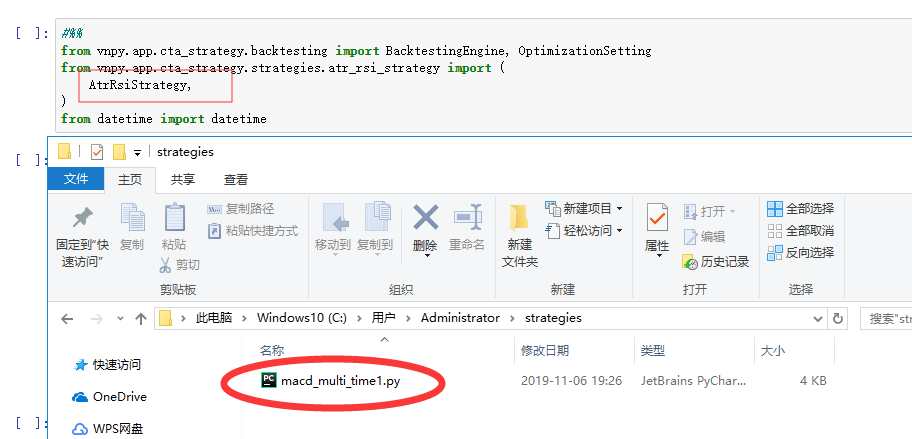

请教一个基础问题,在C:\Users\Administrator\strategies 新建的策略,怎样可以加载到回测的页面中进行回测?