首先感谢tonywang_efun

https://www.vnpy.com/forum/topic/1472-ju-kuan-shu-ju-jddatasdk-ji-cheng-fang-an-qi-chang-da-yi-nian

直接上方案:

1、在site-packages目录下新建文件夹vnpy_jqdata

2、在vnpy_jqdata目录下,新建init.py

3、在vnpy_jqdata目录下,新建jqdata_datafeed.py

代码:

init.py

import importlib_metadata

from .jqdata_datafeed import JqdataDatafeed as Datafeed

try:

__version__ = importlib_metadata.version("vnpy_jqdata")

except importlib_metadata.PackageNotFoundError:

__version__ = "dev"jqdata_datafeed.py代码:

import jqdatasdk as jq

from datetime import timedelta, datetime

import datetime

from typing import List

from vnpy.trader.constant import Exchange, Interval

# from vnpy.trader.mddata.dataapi import MdDataApi

from vnpy.trader.datafeed import BaseDatafeed

from vnpy.trader.object import BarData, HistoryRequest

from vnpy.trader.setting import SETTINGS

from pytz import timezone

CHINA_TZ = timezone("Asia/Shanghai")

INTERVAL_VT2JQ = {

Interval.MINUTE: '1m',

Interval.HOUR: '60m',

Interval.DAILY: '1d',

}

INTERVAL_ADJUSTMENT_MAP_JQ = {

Interval.MINUTE: timedelta(minutes=1),

Interval.HOUR: timedelta(hours=1),

Interval.DAILY: timedelta() # no need to adjust for daily bar

}

class JqdataDatafeed(BaseDatafeed):

"""聚宽JQData客户端封装类"""

def __init__(self):

""""""

self.username = SETTINGS["jqdata.username"]

self.password = SETTINGS["jqdata.password"]

self.inited = False

def init(self, username="", password=""):

""""""

if self.inited:

return True

if username and password:

self.username = username

self.password = password

if not self.username or not self.password:

return False

try:

jq.auth(self.username, self.password)

except Exception as ex:

print("jq auth fail:" + repr(ex))

return False

self.inited = True

return True

def to_jq_symbol(self, symbol: str, exchange: Exchange):

"""

CZCE product of RQData has symbol like "TA1905" while

vt symbol is "TA905.CZCE" so need to add "1" in symbol.

"""

if exchange in [Exchange.SSE, Exchange.SZSE]:

if exchange == Exchange.SSE:

jq_symbol = f"{symbol}.XSHG" # 上海证券交易所

else:

jq_symbol = f"{symbol}.XSHE" # 深圳证券交易所

elif exchange == Exchange.SHFE:

jq_symbol = f"{symbol}.XSGE" # 上期所

elif exchange == Exchange.CFFEX:

jq_symbol = f"{symbol}.CCFX" # 中金所

elif exchange == Exchange.DCE:

jq_symbol = f"{symbol}.XDCE" # 大商所

elif exchange == Exchange.INE:

jq_symbol = f"{symbol}.XINE" # 上海国际能源期货交易所

elif exchange == Exchange.CZCE:

# 郑商所 的合约代码年份只有三位 需要特殊处理

for count, word in enumerate(symbol):

if word.isdigit():

break

# Check for index symbol

time_str = symbol[count:]

if time_str in ["88", "888", "99", "8888", "9999"]:

return f"{symbol}.XZCE"

# noinspection PyUnboundLocalVariable

product = symbol[:count]

year = symbol[count]

month = symbol[count + 1:]

if year == "9":

year = "1" + year

else:

year = "2" + year

jq_symbol = f"{product}{year}{month}.XZCE"

return jq_symbol.upper()

def query_bar_history(self, req: HistoryRequest):

"""

Query history bar data from JQData.

"""

symbol = req.symbol

exchange = req.exchange

interval = req.interval

start = req.start

end = req.end

jq_symbol = self.to_jq_symbol(symbol, exchange)

# if jq_symbol not in self.symbols:

# return None

jq_interval = INTERVAL_VT2JQ.get(interval)

if not jq_interval:

return None

# For adjust timestamp from bar close point (RQData) to open point (VN Trader)

# adjustment = INTERVAL_ADJUSTMENT_MAP_JQ.get(interval)

adjustment = INTERVAL_ADJUSTMENT_MAP_JQ[interval]

# For querying night trading period data

end += timedelta(1)

df = jq.get_price(

jq_symbol,

frequency=jq_interval,

fields=["open", "high", "low", "close", "volume"],

start_date=start,

end_date=end,

skip_paused=True,

)

data: List[BarData] = []

if df is not None:

for ix, row in df.iterrows():

bar = BarData(

symbol=symbol,

exchange=exchange,

interval=interval,

datetime=row.name.to_pydatetime() - adjustment,

open_price=row["open"],

high_price=row["high"],

low_price=row["low"],

close_price=row["close"],

volume=row["volume"],

gateway_name="JQ"

)

data.append(bar)

return datawinsoning wrote:

一样遇到该问题,我是下单里逻辑是里有self.pos判断的,满足策略条件,并且如果空仓,就下单,第一次下单后,没有来的及改变pos的值,等下一个tick过来后,就重复下单:,解决该问题就是自己创建一个变量,来存pos值得,比如:new_pos ,下单前,先维护这个变量,等下个tick进来后,就用这个变量处理逻辑。

大神能给个参考代码吗?万分感谢🙏

感谢解答,我再研究研究~~

郭易燔 wrote:

如果还是不行,在template.py中203行的short函数中打印一下Direction.SHORT, Offset.OPEN, price, volume, stop, lock, net,看一下是多加了哪个参数

还是一样的。。。但是如果把 site-packages\vnpy_ctastrategytemplate.py 替换为 vnpy-2.1.8 版本的,就能开单。。有点奇怪

郭易燔 wrote:

111行,改成self.buy(bar.close_price, self.fixed_size, stop=True)试试,不太清楚你这个True是指哪个参数,如果是lock或者net的话,把stop换掉

多谢,我再试下

求高手帮忙看下,多谢~~

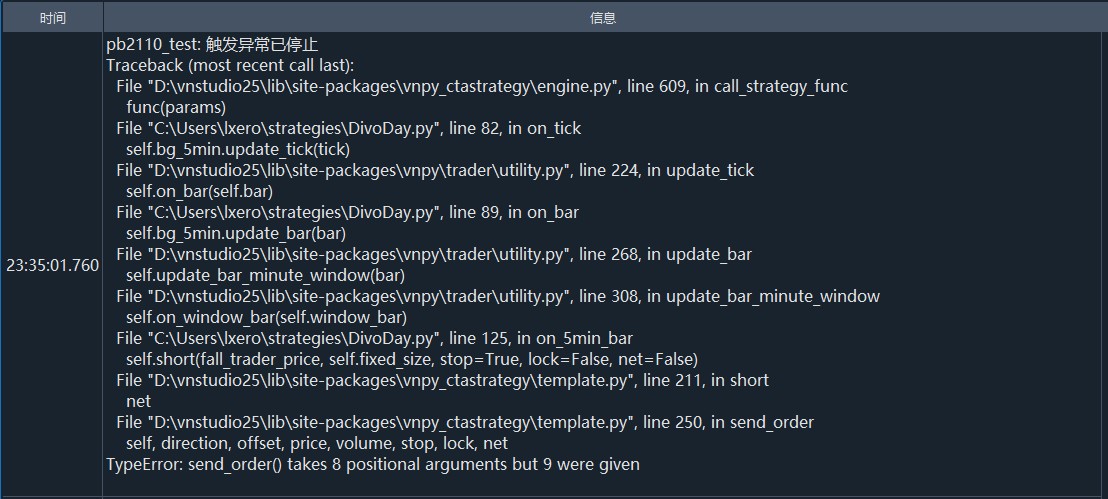

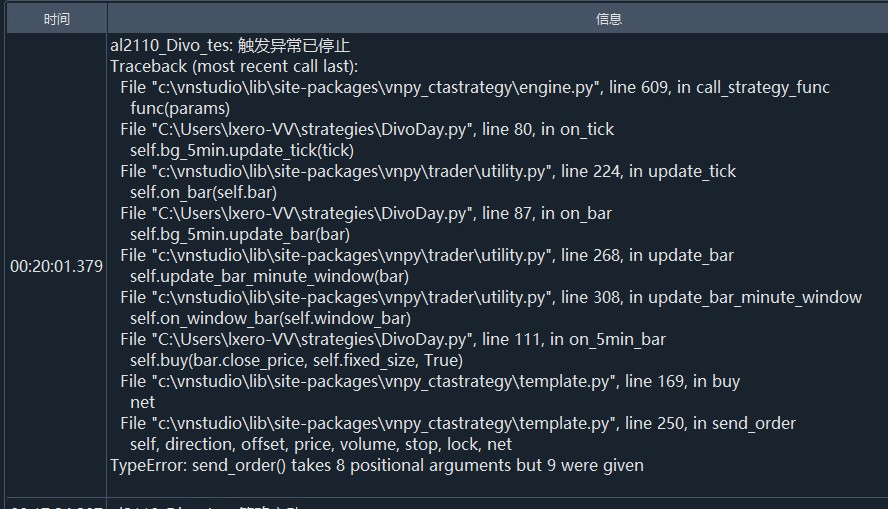

错误提示:

触发异常已停止

Traceback (most recent call last):

File ""c:\vnstudio\lib\site-packages\vnpy_ctastrategy\engine.py"", line 609, in call_strategy_func

func(params)

File ""C:\Users\lxero-VV\strategies\divo_X.py"", line 83, in on_tick

self.bg_5min.update_tick(tick)

File ""c:\vnstudio\lib\site-packages\vnpy\trader\utility.py"", line 224, in update_tick

self.on_bar(self.bar)

File ""C:\Users\lxero-VV\strategies\divo_X.py"", line 90, in on_bar

self.bg_5min.update_bar(bar)

File ""c:\vnstudio\lib\site-packages\vnpy\trader\utility.py"", line 268, in update_bar

self.update_bar_minute_window(bar)

File ""c:\vnstudio\lib\site-packages\vnpy\trader\utility.py"", line 308, in update_bar_minute_window

self.on_window_bar(self.window_bar)

File ""C:\Users\lxero-VV\strategies\divo_X.py"", line 119, in on_5min_bar

self.short(fall_trader_price, self.fixed_size)

File ""c:\vnstudio\lib\site-packages\vnpy_ctastrategy\template.py"", line 211, in short

net

File ""c:\vnstudio\lib\site-packages\vnpy_ctastrategy\template.py"", line 250, in send_order

self, direction, offset, price, volume, stop, lock, net

TypeError: send_order() takes 8 positional arguments but 9 were given

"

部分代码:

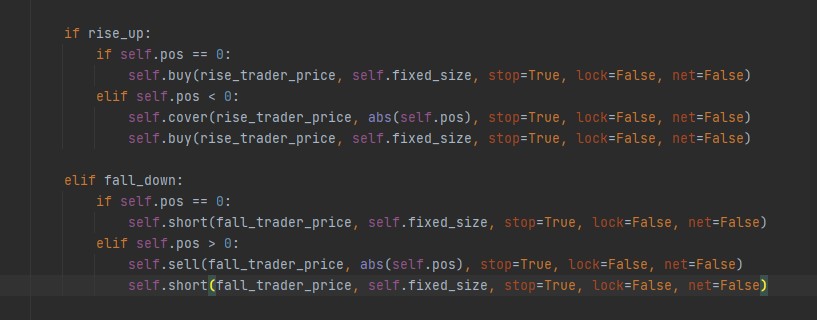

if self.pos == 0:

if self.rise_up:

self.buy(bar.close_price + 2, self.fixed_size)

elif self.fall_down:

self.short(bar.close_price - 2, self.fixed_size)

else:

pass

if self.pos > 0:

if self.fall_down:

self.sell(bar.close_price - 2, abs(self.pos))

self.short(bar.close_price - 2, self.fixed_size)

else:

pass

if self.pos < 0:

if self.rise_up:

self.cover(bar.close_price + 2, abs(self.pos))

self.buy(bar.close_price + 2, self.fixed_size)

else:

pass

多谢~~