运行CincoStrategy,发现boll_up和boll_down的值始终相等的,加入am.std函数测试发现返回值始终是0。

am.boll调用std函数,但是只传入2个参数,std函数原型里面有3个参数。

def boll(

self,

n: int,

dev: float,

array: bool = False

) -> Union[

Tuple[np.ndarray, np.ndarray],

Tuple[float, float]

]:

"""

Bollinger Channel.

"""

mid = self.sma(n, array)

std = self.std(n,array)

up = mid + std * dev

down = mid - std * dev

return up, down

def std(self, n: int, nbdev: int = 1, array: bool = False) -> Union[float, np.ndarray]:

"""

Standard deviation.

"""

result = talib.STDDEV(self.close, n, nbdev)

if array:

return result

return result[-1]加了这么多put_event 还是不好使,一开仓行情就不调动了。

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

self.cancel_all()

if self.day_open == 0:

self.day_open = bar.open_price

self.range = self.last_high - self.last_low

self.long_entry = self.day_open + self.k1 * self.range

self.short_entry = self.day_open - self.k2 * self.range

if not self.range:

return

if bar.datetime.time() < self.exit_time:

if self.pos == 0:

if bar.close_price > self.day_open:

if not self.long_entered:

self.buy(self.long_entry, self.fixed_size, stop=True)

else:

if not self.short_entered:

self.short(self.short_entry,

self.fixed_size, stop=True)

elif self.pos > 0:

self.long_entered = True

self.sell(self.short_entry, self.fixed_size, stop=True)

if not self.short_entered:

self.short(self.short_entry, self.fixed_size, stop=True)

elif self.pos < 0:

self.short_entered = True

self.cover(self.long_entry, self.fixed_size, stop=True)

if not self.long_entered:

self.buy(self.long_entry, self.fixed_size, stop=True)

self.put_event()

if self.pos > 0:

if bar.close_price > self.long_entry * (1+self.stop_win):

self.sell(bar.close_price-1, self.fixed_size) # stop win

if bar.close_price < self.long_entry * (1-self.stop_loss):

self.sell(bar.close_price-1, self.fixed_size) # stop loss

if self.pos < 0:

if bar.close_price < self.short_entry * (1-self.stop_win):

self.cover(bar.close_price+1, self.fixed_size) # stop win

if bar.close_price > self.short_entry * (1 + self.stop_loss):

self.cover(bar.close_price+1, self.fixed_size) # stop win

self.put_event()

else:

if self.pos > 0:

self.sell(bar.close_price-1, abs(self.pos))

elif self.pos < 0:

self.cover(bar.close_price+1, abs(self.pos))

self.put_event()我发现程序开仓之后,cta_strategy_data.json文件中的pos变量会变成1或-1,但是vntrader界面显示还是0,界面上的行情也从此时开始不再跳动,看起来像死机。

删除重启还是遇到同样的情况。

用的CTP借口,联想的笔记本,电信家庭宽带,换了一台台式机也是同样的情况。

1)每次点击功能->CTA策略都会报错,需要将VN trader启动配置的文件夹删除重建之后才能够正常启动。

2)运行dual thrust 策略,下单成交之后,行情窗口行情停止跳动,好像是不再接收行情了。

self.pos 会读取前一交易日未平掉的仓位吗?

v2.0.2和v2.0.3都出现这样的问题,点击连接CTP,输入账户和前置信息之后,点击连接无反应,再次点击即闪退,多次操作都是这样。

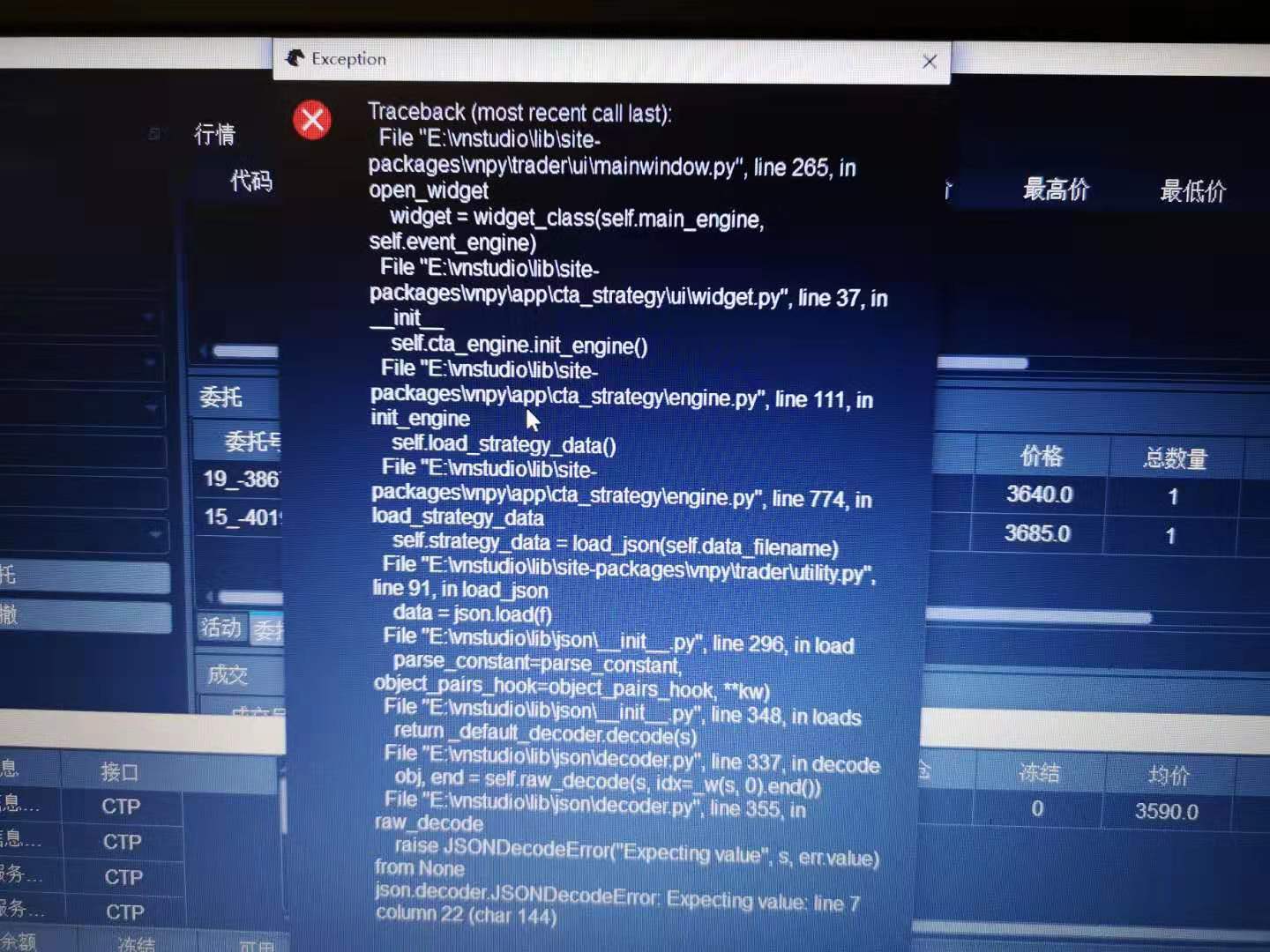

运行from vnpy.app.cta_strategy.backtesting import BacktestingEngine报错:

ImportError Traceback (most recent call last)

<ipython-input-9-79b5173e5e8e> in <module>

----> 1 from vnpy.app.cta_strategy.backtesting import BacktestingEngine

f:\vnconda\lib\site-packages\vnpy\app\cta_strategy\backtesting.py in <module>

7 import numpy as np

8 import matplotlib.pyplot as plt

----> 9 import seaborn as sns

10 from pandas import DataFrame

11

f:\vnconda\lib\site-packages\seaborn__init__.py in <module>

4

5 # Import seaborn objects

----> 6 from .rcmod import

7 from .utils import

8 from .palettes import *

f:\vnconda\lib\site-packages\seaborn\rcmod.py in <module>

3 import functools

4 import matplotlib as mpl

----> 5 from . import palettes, _orig_rc_params

6

7

f:\vnconda\lib\site-packages\seaborn\palettes.py in <module>

10 from .external.six.moves import range

11

---> 12 from .utils import desaturate, set_hls_values, get_color_cycle

13 from .colors import xkcd_rgb, crayons

14

f:\vnconda\lib\site-packages\seaborn\utils.py in <module>

5

6 import numpy as np

----> 7 from scipy import stats

8 import pandas as pd

9 import matplotlib as mpl

f:\vnconda\lib\site-packages\scipy\stats__init.py in <module>

365 from future__ import division, print_function, absolute_import

366

--> 367 from .stats import

368 from .distributions import

369 from .morestats import *

f:\vnconda\lib\site-packages\scipy\stats\stats.py in <module>

170 from scipy._lib._version import NumpyVersion

171 from scipy._lib._util import _lazywhere

--> 172 import scipy.special as special

173 from . import distributions

174 from . import mstats_basic

f:\vnconda\lib\site-packages\scipy\special__init__.py in <module>

641 from ._ufuncs import

642

--> 643 from .basic import

644 from ._logsumexp import logsumexp, softmax

645 from . import specfun

f:\vnconda\lib\site-packages\scipy\special\basic.py in <module>

16 psi, _zeta, hankel1, hankel2, yv, kv, ndtri,

17 poch, binom, hyp0f1)

---> 18 from . import specfun

19 from . import orthogonal

20 from ._comb import _comb_int

ImportError: DLL load failed: 找不到指定的模块。

请问BarGenerator和 ArrayManager 这两个方法的定义在哪里?找了半天没找到,这两个是不是自动生成K线的方法

哦,要加交易所后缀

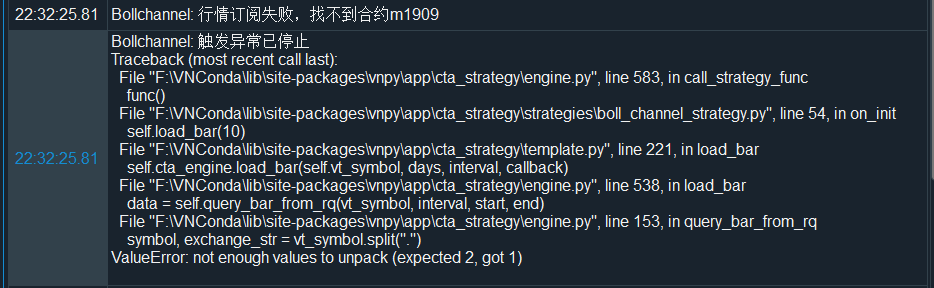

连接CTP登陆成功,初始化策略报错:订阅行情失败,找不到合约m1909. 是还需要在什么地方订阅合约行情吗?

搞定了,从2.0.1升级成功,之前是从2.0升级报错

就是在VNConda的Scripts目录下运行pip报错

穿透式监管测试是否只需要替换VNConda\Lib\site-packages\vnpy\api\ctp 目录下两个dll文件,然后用期货公司给的账号登陆就可以了?接口头文件需要替换吗?在哪里替换

运行 pip install https://pip.vnpy.com/vnpy/vnpy-2.0.2.tar.gz 报错 no matching distribution found for ibapi(from vnpy = 2.02)