xiaohe wrote:

和其他的一样,就在导入数据的时候"周期"选"daily",回测的时候"K线周期"选“d”就可以了。示例策略的话,cta的在vnpy.app.cta_strategy.strategies里

这样可以吗? 理论上回测调用的是on_bar函数,实盘调用的是on_window_bar函数,并不匹配啊

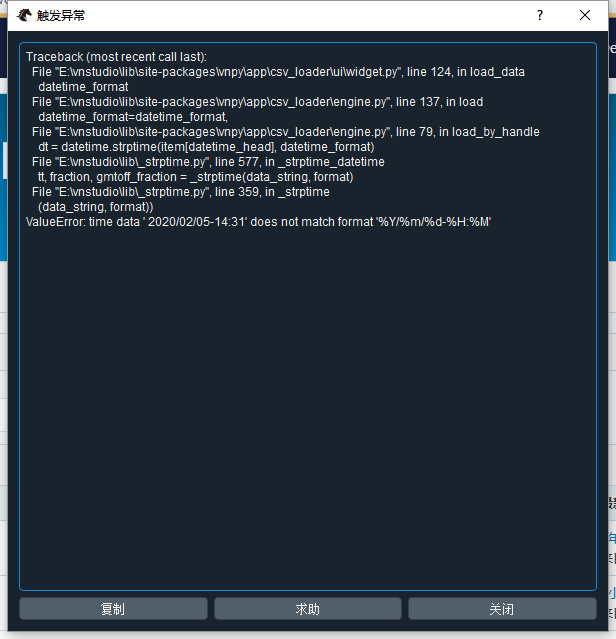

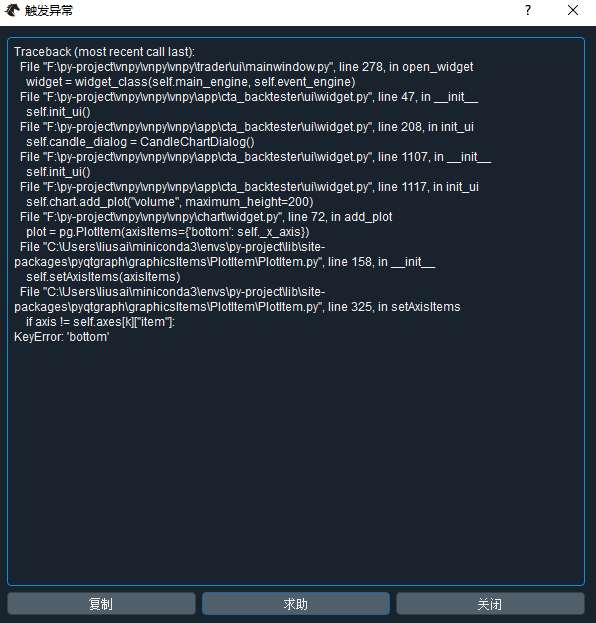

自己下载代码编译执行,点击“cta回测”后直接抛出异常,没有正常的页面出现

参数a,b,c,d的取值会不会出现 “观察卖出价格” 小于”反转买入价格”的情况? 看了6个价格的计算方式,参数的不同取值貌似无法保证六个价格一定是从高到低的。

要订阅的合约是否一定要在本地存在?

同品种同周期同策略,vnpy和文华的回测结果不一致, 大家有类似的疑惑吗