今天刚申请好了米筐账号,连接license之后都没问题,RQData数据接口初始化成功,但是下载数据的时候报错

Traceback (most recent call last):

File "C:\ProgramData\Anaconda3\envs\py37_vnpy\lib\site-packages\vnpy_ctabacktester\engine.py", line 401, in run_downloading

data = rqdata_client.query_history(req)

File "D:\myproject\vnpy\vnpy-master\vnpy\trader\rqdata.py", line 182, in query_history

dt = row.name.to_pydatetime() - adjustment

AttributeError: 'tuple' object has no attribute 'to_pydatetime'

根据期货公司外部接入软件的要求进行测试,具体包括以下内容

通过期货公司给的授权码和用户名账号登陆ctp-test后进行了测试,并截图反馈期货公司,其中验资验仓的部分没有问题,主要问题是在异常处理的部分:

……

2、异常指令处理

模拟异常指令(如委托价不符合最小变动价,超出涨跌停板的委托,非交易时间的市价单等),证明程序具备异常指令处理处理功能并截图

1)价格范围超出涨停价,订单自动撤销:

2)价格范围委托价不符合最小变动价,订单自动撤销

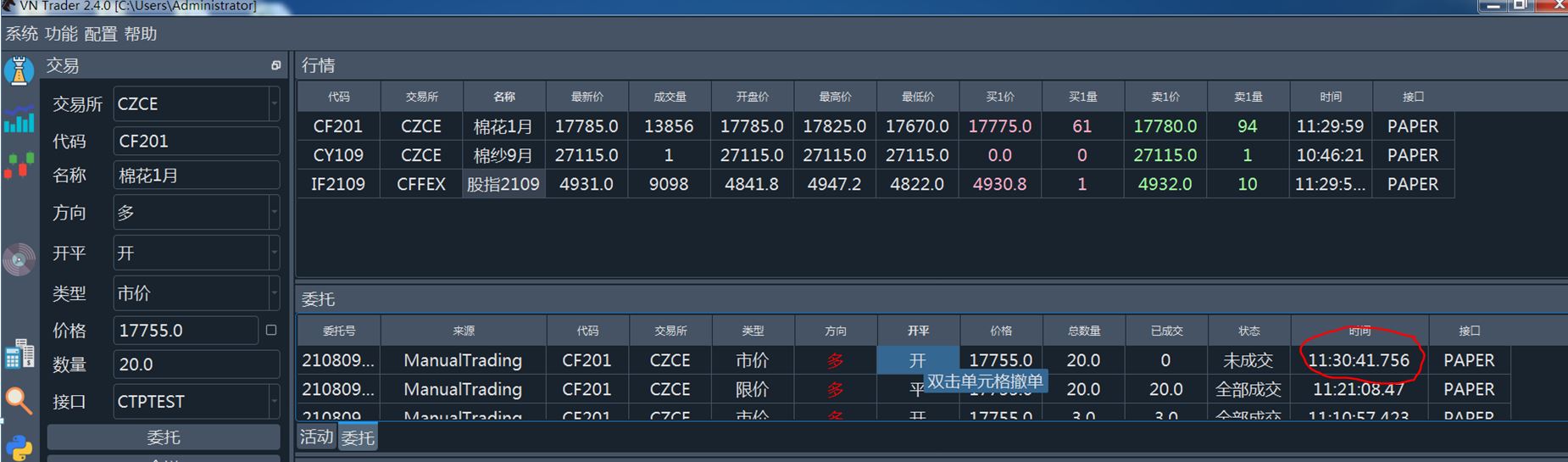

3) 非交易时间的市价单

挂单未成交(可撤单):

非交易时间的限价单

挂单未成交(可撤单):

上述两个非交易时间的委托暂时处于“未成交”状态,但期货公司表示,软件对于该两个异常委托并没有拦截,而是直接报入了期货公司系统,要求我调整软件具体规则

事实上,这两笔订单在开盘之后仍然有效,并且随着价格触发之后成交了,请问下有什么办法可以调整非交易时间的委托指令,禁止其发送到期货公司系统?

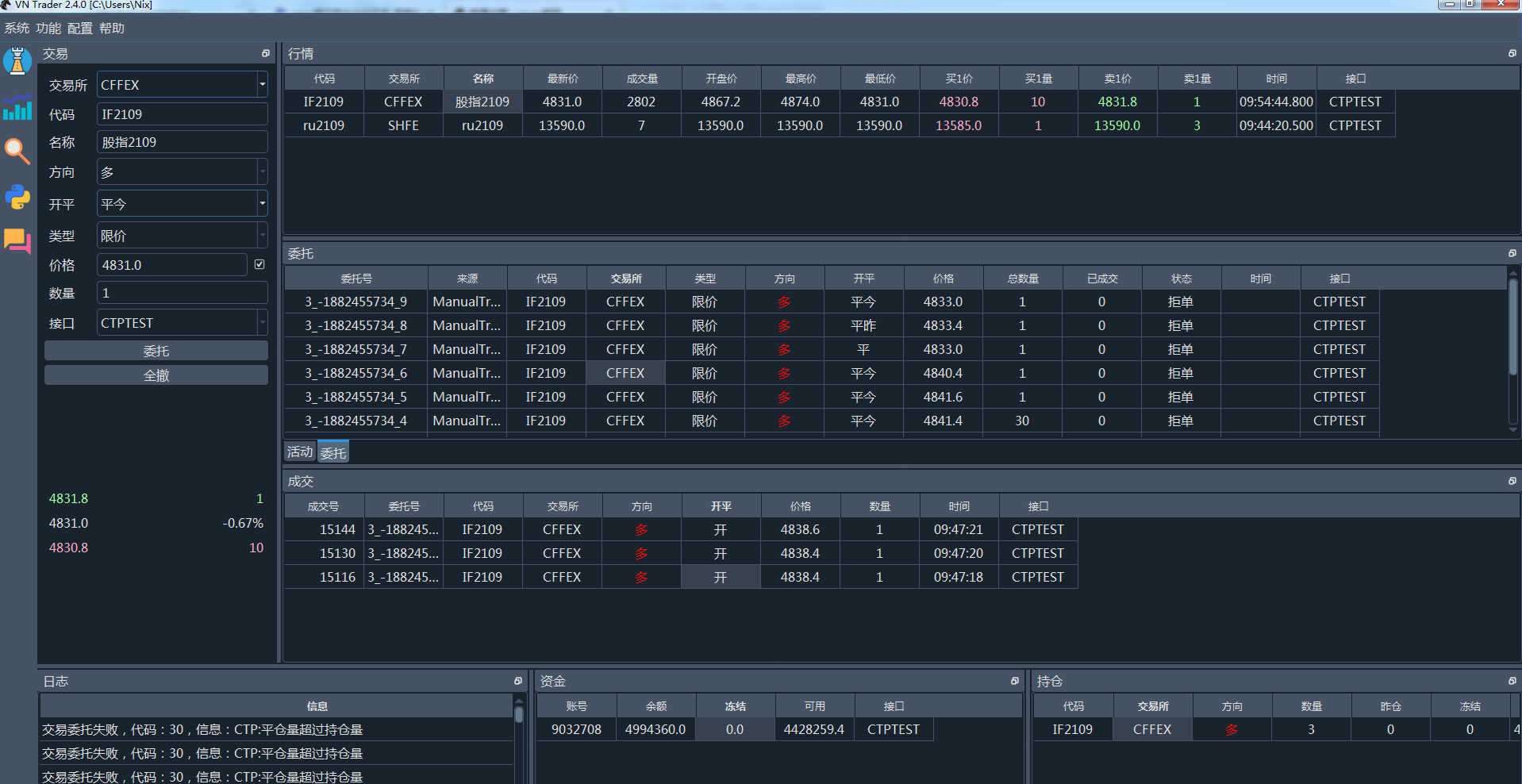

今天根据期货公司要求进行穿透测试,发现在仿真交易环境中,平仓时总是提示“平今仓位不足”,这个是啥原因啊:

请问下我有万德数据端的API,如何才能够实现与vnpy的数据对接啊