你是说熔断吗?我的做法是把计算iv的价格用合约的last_price来计算

我知道哪里出问题了,algo里面在计算价差的时候没有把option size算进去

pyinstaller

电子眼设置最小隐波就是10%,上下分别5个vol,在实际中有可能成交吗?

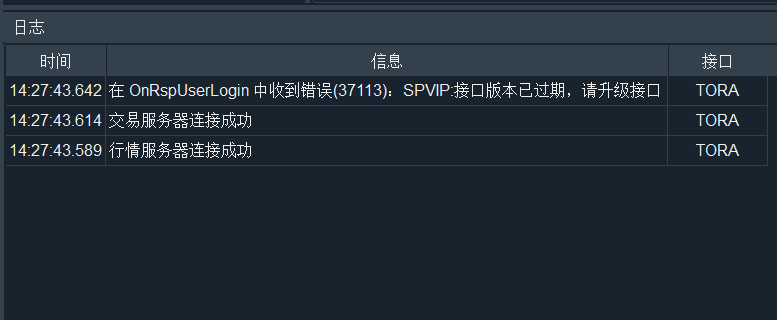

这个问题解决了吗

LarryLee wrote:

pywang.2018 wrote:

期权回测还是满复杂的,我自己写了一个框架,是每天都要读取当天所有合约的到期时间,行权价的

我也是这么想的,但是拿ETF50来说,一开始得加载2000多个期权合约和ETF50合约,这样时间就会很慢。之后再每天更新bars的话也会很费时。不知道有没有什么好的解决办法?

我的写法是每天只读当天的合约状态,然后当天的分钟线就不用再读了,分钟线只要读价格就行了,然后每天保存当天的持仓,第二天再去找对应合约

期权回测还是满复杂的,我自己写了一个框架,是每天都要读取当天所有合约的到期时间,行权价的

银河这个飞创是32的版本,不知道64位的开发出来能不能用?

当中的买卖逻辑,只要有开出多仓或开出空仓,就不再做多做空,只有平的指令,但是这样往往达不到max pos,有时候只开了一手就开始平了,这样效率太低了。

如果改成每次都根据现在pos去下达指令,又会频繁撤销之前的指令。

这个问题有什么好的办法可以解决吗?

实际策略中下单的仓位

这个模块可以调用option_master的功能来获取所有合约信息吗,不光是vt_symbol还有strike什么的

你这个账号没有期权的权限

numpy版本太低,换到最新的

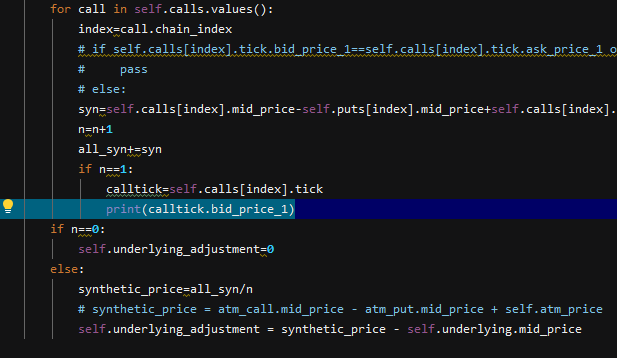

我看了下TickData的类里面应该有bid_price_1这个属性?

这个是要底层api重写吗

gamma scalping感觉可以用里面的delta对冲来实现?

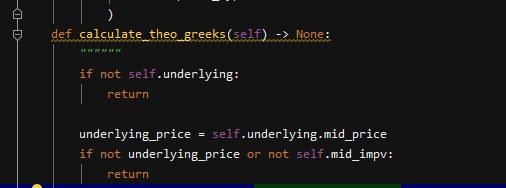

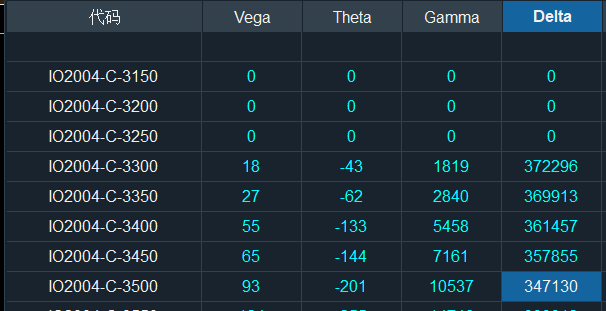

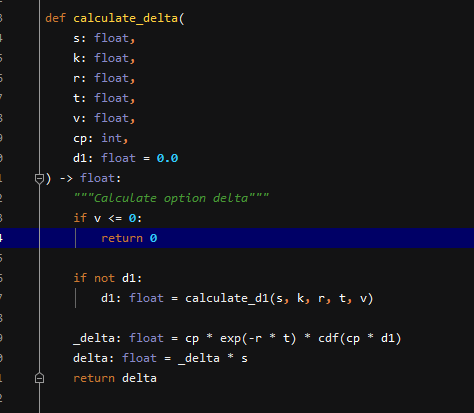

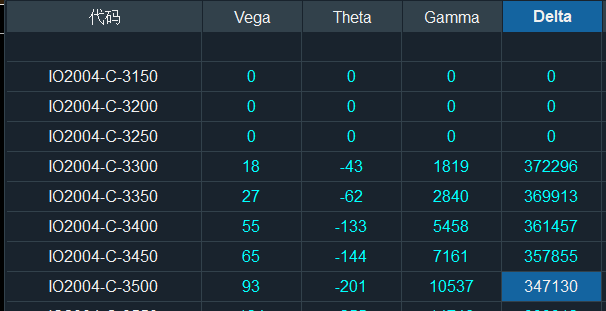

已经找到错误,mid_impv是0不计算greeks

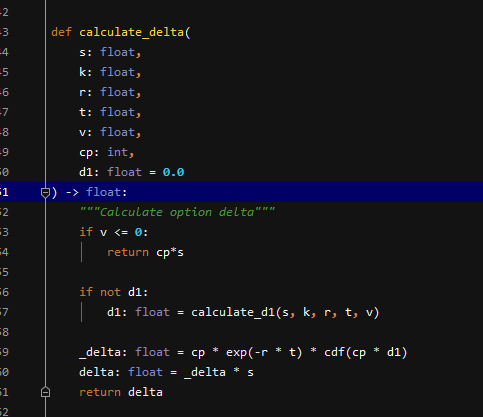

可以把那个改了重新编译成pyd,black76那边也是有个笔误,t写成了r

已经禁用了import pyd

我已经禁用了pyd文件