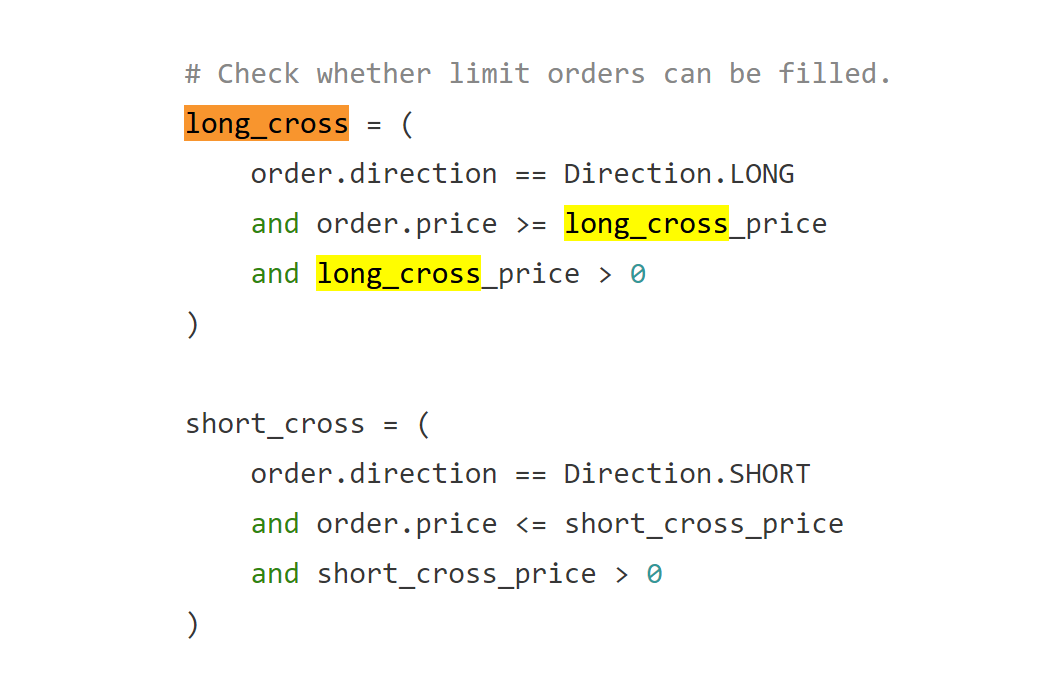

cta_backtesting模块里面,cross_limit_order函数内,关于long_cross 和 short_cross 的判断,请问“ long_cross_price > 0 ” “short_cross_price > 0” 这个判断条件有什么用?cross_stop_order函数里面并没有cross_price必须大于0的限制,我想将这个条件直接删掉不改动其他代码是否可行?

因为我如果直接加载平滑主力连续合约进行回测,是肯定会有负价格的,这样就会导致回测时无法在负价格的bar上面撮合限价单。

我现在的办法是还是照常录数据,周一下午收盘后再更新成米筐的数据,确实太麻烦,但是并没有更好的法子

RT,米筐数据周五夜盘在下周一盘后才更新,如果在周末重启vnpy,相当于周一交易的时候周五夜盘数据是缺失的。有没有什么比较合适的解决办法?

谢谢,那我还是基于原模版写代码好了

第一次使用TargetPosTemplate来处理开平仓,使用tick数据,策略类继承了TargetPosTemplate,并按注释要求在onTick回调函数里面加了super(GridStrategy, self).onTick(tick),策略可以跑起来,但导出回测记录,却只有开仓记录没有平仓记录,目标仓位为0系统是通过开反向仓位实现的。请问是哪个地方出了问题呀?

class GridInDayMStrategy(TargetPosTemplate):

...

def init(self, ctaEngine, setting):

"""Constructor"""

super(GridInDayMStrategy, self).init(ctaEngine, setting)

...

def onTick(self, tick):

super(GridStrategy, self).onTick(tick)

...

self.setTargetPos( self.fixedSize)