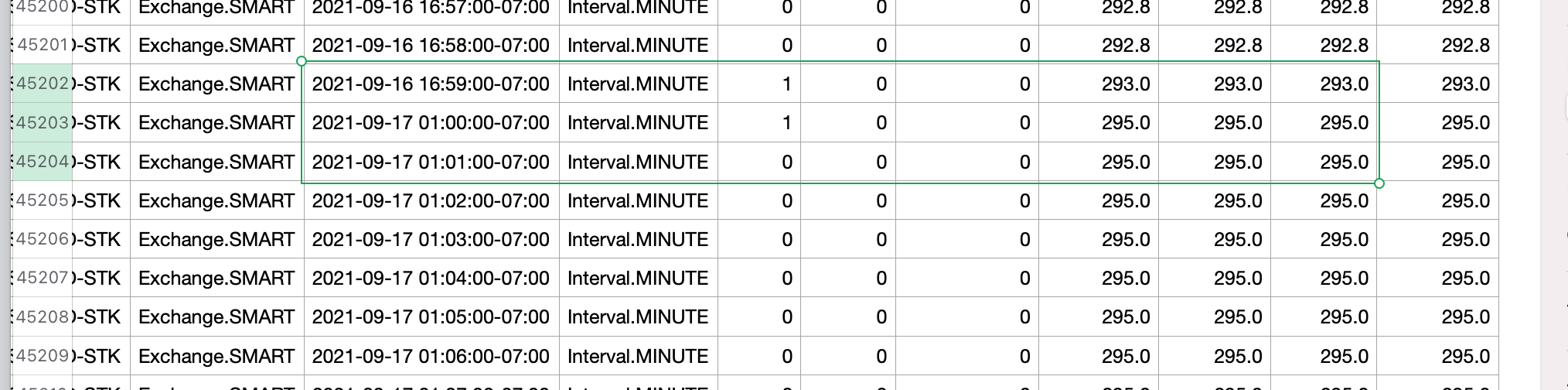

导致回测非常不准 因为有很多没有交易量的数据 k线都是完全一样的

我这里用的是美国西部时间, 按道理讲 2021-09-16 13:00:00-00:00 应该是09-16那天最后一根k线。 但是这里一直找到了盘后交易都收盘的数据。 而且ib_gate里已经默认使用了只用常规交易时间段的数据 (倒数第三个参数)

self.client.reqHistoricalData(

self.reqid,

ib_contract,

end_str,

duration,

bar_size,

bar_type,

0,

1,

False,

[]

)

合约手数

具体的order 下单数量不是在on_bar里已经写好了么?为什么这里还好传送一个size呢? 求解

btengine.set_parameters(

vt_symbol=vt_symbol,

interval="1m",

start=test_start,

end=test_end,

rate = 0,

slippage=slippage,

size=1,

pricetick=pricetick,

capital=capital,

)这样比较好分析策略失败的原因

而且里面的high low值都为0.

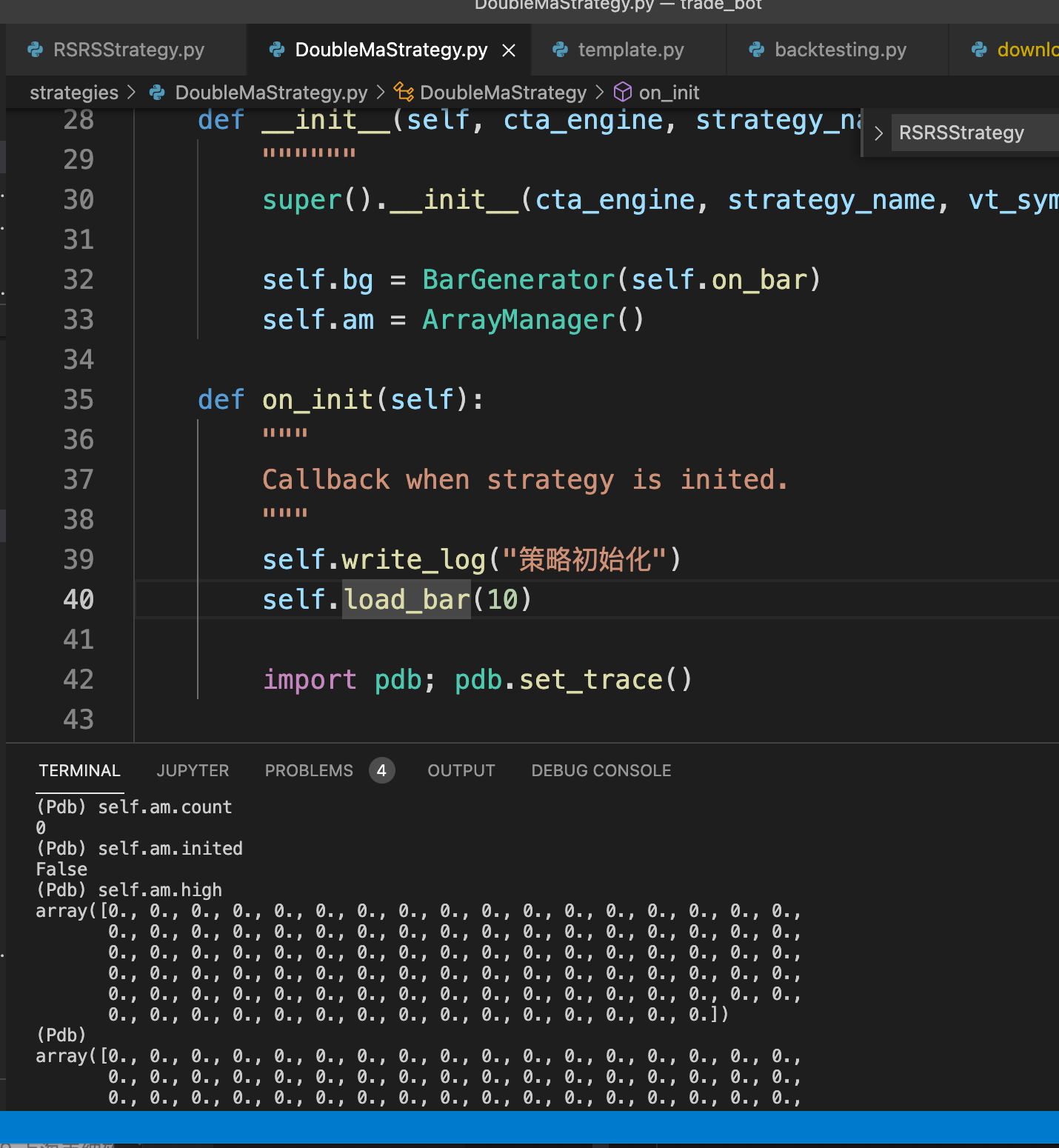

这一部分没怎么看懂 请教一下 这是期望看到的么?

另外 在BacktestingEngine里

看到这个load_bar并没有做任何事情啊! 他不是应该调用call_back函数么?

def load_bar(

self,

vt_symbol: str,

days: int,

interval: Interval,

callback: Callable,

use_database: bool

):

""""""

self.days = days

self.callback = callback望指教 谢谢!

而且TWS里没有任何成交记录

ModuleNotFoundError: No module named 'vnpy.app.algo_trading.algos'

import os, sys

sys.path.insert(0, ".")

sys.path.insert(0, os.path.join("..", "vnpy"))

from vnpy.event import EventEngine

from vnpy.trader.engine import MainEngine

from vnpy.trader.ui import MainWindow, create_qapp

# from vnpy.ctp import CtpGateway

# from vnpy.ctptest import CtptestGateway

from vnpy.gateway.ib import IbGateway

# from vnpy.gateway.tiger import TigerGateway

# from vnpy.gateway.tap import TapGateway

# from vnpy.gateway.da import DaGateway

# from howtrader.app.cta_strategy import CtaStrategyApp

# from howtrader.app.data_manager import DataManagerApp

# from howtrader.app.data_recorder import DataRecorderApp

# from howtrader.app.algo_trading import AlgoTradingApp

# from howtrader.app.cta_backtester import CtaBacktesterApp

# from howtrader.app.risk_manager import RiskManagerApp

# from howtrader.app.spread_trading import SpreadTradingApp

from vnpy.app.cta_strategy import CtaStrategyApp

from vnpy.app.cta_backtester import CtaBacktesterApp

from vnpy.app.spread_trading import SpreadTradingApp

from vnpy.app.algo_trading import AlgoTradingApp

# from vnpy.app.option_master import OptionMasterApp

from vnpy.app.portfolio_strategy import PortfolioStrategyApp

from vnpy.app.script_trader import ScriptTraderApp

# from vnpy.app.market_radar import MarketRadarApp

# from vnpy.chartwizard import ChartWizardApp

# from vnpy.app.rpc_service import RpcServiceApp

# from vnpy.app.excel_rtd import ExcelRtdApp

from vnpy.app.data_manager import DataManagerApp

from vnpy.app.data_recorder import DataRecorderApp

from vnpy.app.risk_manager import RiskManagerApp

from vnpy.app.spread_trading import SpreadTradingApp

from vnpy.app.web_trader import WebTraderApp

from vnpy.app.portfolio_manager import PortfolioManagerApp

from vnpy.app.paper_account import PaperAccountApp

def main():

""""""

qapp = create_qapp()

qapp = create_qapp()

event_engine = EventEngine()

main_engine = MainEngine(event_engine)

main_engine.add_gateway(IbGateway)

main_engine.add_app(CtaStrategyApp)

main_engine.add_app(CtaBacktesterApp)

main_engine.add_app(DataManagerApp)

main_engine.add_app(AlgoTradingApp)

main_engine.add_app(DataRecorderApp)

main_engine.add_app(RiskManagerApp)

main_engine.add_app(SpreadTradingApp)

main_window = MainWindow(main_engine, event_engine)

main_window.showMaximized()

# main_engine.add_gateway(CtptestGateway)

# main_engine.add_gateway(MiniGateway)

# main_engine.add_gateway(MinitestGateway)

# main_engine.add_gateway(FemasGateway)

# main_engine.add_gateway(SoptGateway)

# main_engine.add_gateway(SopttestGateway)

# main_engine.add_gateway(SecGateway)

# main_engine.add_gateway(UftGateway)

# main_engine.add_gateway(EsunnyGateway)

# main_engine.add_gateway(HsoptionGateway)

# main_engine.add_gateway(XtpGateway)

# main_engine.add_gateway(ToraStockGateway)

# main_engine.add_gateway(ToraOptionGateway)

# main_engine.add_gateway(OesGateway)

# main_engine.add_gateway(ComstarGateway)

# main_engine.add_gateway(FutuGateway)

# main_engine.add_gateway(IbGateway)

# main_engine.add_gateway(TigerGateway)

# main_engine.add_gateway(TapGateway)

# main_engine.add_gateway(DaGateway)

# main_engine.add_app(CtaStrategyApp)

# main_engine.add_app(CtaBacktesterApp)

# main_engine.add_app(SpreadTradingApp)

# main_engine.add_app(AlgoTradingApp)

# main_engine.add_app(OptionMasterApp)

# main_engine.add_app(PortfolioStrategyApp)

# main_engine.add_app(ScriptTraderApp)

# main_engine.add_app(MarketRadarApp)

# main_engine.add_app(ChartWizardApp)

# main_engine.add_app(RpcServiceApp)

# main_engine.add_app(ExcelRtdApp)

# main_engine.add_app(DataManagerApp)

# main_engine.add_app(DataRecorderApp)

# main_engine.add_app(RiskManagerApp)

# main_engine.add_app(WebTraderApp)

# main_engine.add_app(PortfolioManagerApp)

# main_engine.add_app(PaperAccountApp)

main_window = MainWindow(main_engine, event_engine)

main_window.showMaximized()

qapp.exec()

if __name__ == "__main__":

main()回测的时候 发现最大回测都百分之负两百了,最后居然还盈利了。这早爆仓了吧。感觉不太合理

发现new_bar 函数调用这个self.update_daily_close(bar.close_price)了 能不能自己指定interval呢?

2019-10-19 10:39:37.836007 开始加载历史数据

2019-10-19 10:39:38.160493 加载进度:########## [100%]

2019-10-19 10:39:38.160539 历史数据加载完成,数据量:2880

2019-10-19 10:39:38.196349 策略初始化完成

2019-10-19 10:39:38.196404 开始回放历史数据

2019-10-19 10:39:38.196462 历史数据回放结束

2019-10-19 10:39:38.196476 开始计算逐日盯市盈亏

2019-10-19 10:39:38.196484 成交记录为空,无法计算

2019-10-19 10:39:38.196493 开始计算策略统计指标

2019-10-19 10:39:38.196500 ------------------------------

2019-10-19 10:39:38.196507 首个交易日:

2019-10-19 10:39:38.196513 最后交易日:

2019-10-19 10:39:38.196520 总交易日: 0

2019-10-19 10:39:38.196526 盈利交易日: 0

2019-10-19 10:39:38.196532 亏损交易日: 0

2019-10-19 10:39:38.196544 起始资金: 1,000,000.00

2019-10-19 10:39:38.196552 结束资金: 0.00

2019-10-19 10:39:38.196560 总收益率: 0.00%

2019-10-19 10:39:38.196567 年化收益: 0.00%

2019-10-19 10:39:38.196574 最大回撤: 0.00

2019-10-19 10:39:38.196581 百分比最大回撤: 0.00%

2019-10-19 10:39:38.196588 总盈亏: 0.00

2019-10-19 10:39:38.196595 总手续费: 0.00

2019-10-19 10:39:38.196602 总滑点: 0.00

2019-10-19 10:39:38.196609 总成交金额: 0.00

2019-10-19 10:39:38.196784 总成交笔数: 0

2019-10-19 10:39:38.196806 日均盈亏: 0.00

2019-10-19 10:39:38.196815 日均手续费: 0.00

2019-10-19 10:39:38.196822 日均滑点: 0.00

2019-10-19 10:39:38.196829 日均成交金额: 0.00

2019-10-19 10:39:38.196836 日均成交笔数: 0

2019-10-19 10:39:38.196842 日均收益率: 0.00%

2019-10-19 10:39:38.196849 收益标准差: 0.00%

2019-10-19 10:39:38.196856 Sharpe Ratio: 0.00

2019-10-19 10:39:38.196863 收益回撤比: 0.00

需要改哪些脚本 运行哪个文件呢 谢谢!

据说可以加速到C的速度