创建价差 A-B,ru2201.SHFE-ru2205.SHFE

初始化策略后,报错如下:

\vnpy\app\spread_trading\base.py", line 393, in parse_formula

value = eval(formula,data)

File "<syntax-tree>", line 1, in <module>

TypeError: unsupported operand type(s) for -: 'str' and 'str'

查阅了一下fut_list,没有发现指数期货,请问恒有数中,指数和主连的代码是啥?

vnpy\trader\ui__init__.py

谢谢陈总指点

一、tick合成bar时,计算每个tick与上个tick差值,然后累加

if self.last_tick:

volume_change = tick.volume - self.last_tick.volume

self.bar.volume += max(volume_change, 0)

二、1分钟合成5分钟bar时,却直接将bar.volume累加了

self.window_bar.volume += int(bar.volume)

请问,volume 是一个累计值,还是间隔统计值? 是不是有一个写错了

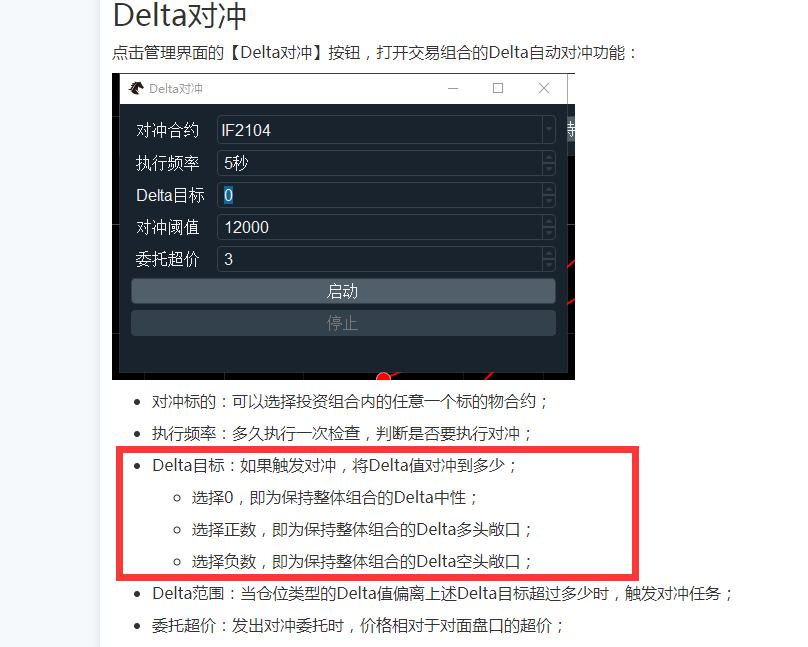

如果整体组合中,包含牛熊价差组合 和 gamma scalping组合,

请问delta对冲时,会把牛熊价差组合的delta持仓现金值,也一起对冲掉吗?

1-想熟悉一下期权电子眼使用细节;

2-常规策略怎么在option_master上构建、跟踪管理;

希望群主推出课程或者有详细使用说明?

海龟怎么实盘呢 ,好像缺少examples/TurtleTrading,目录下没有发现 这个实际交易模块

am自身好像没有区分合约,铜和螺纹交替推送给am.update_bar(bar),容易导致ATR指标计算出错

添加多个合约时,怎么防止bardata,混在一起推送给 am.update_bar(bar)

价差策略,遇到以下几个疑问,请陈总和各位高手帮忙

1、一个价差可以跑不同策略吗,如何区分持仓?

2、现在数量较少的那条腿的数量,计算价差持仓数量,但如果这条腿的合约,同时存在在别的价差对象里,请问是否会影响现在这个价差持仓计算?

3、CTA或者价差策略,能否根据策略名或者策略编号区分不同持仓,这样仓位不会混淆,很清晰;

rqdata目前是一个个下载,如何批量下载期货合约历史数据?