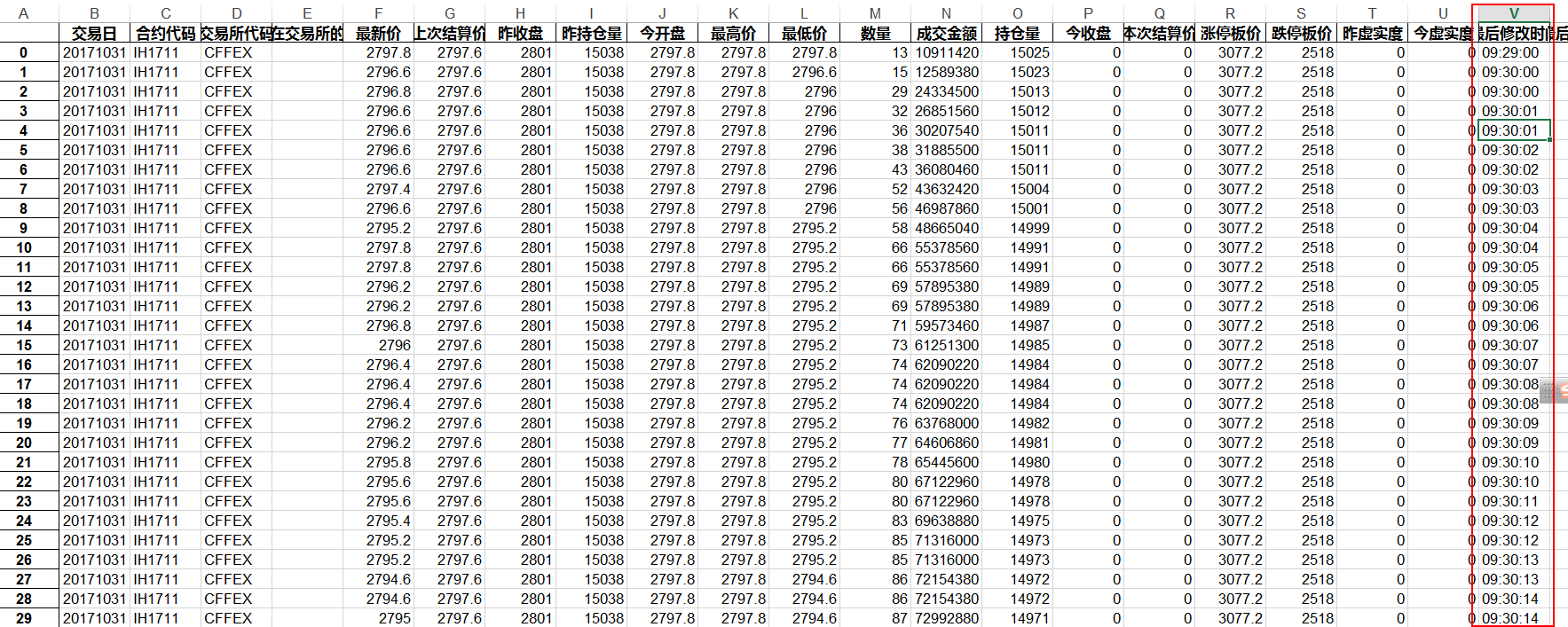

如上图是tick级数据的时间戳, 每秒是两条的数据,时间戳上是一样的

1.上传数据时会有数据的覆盖吗?

2.tick级回测时 是怎么看时间的?

锁仓后,下一交易日平仓时,怎么进行平仓?

只能手动平仓吗?

股指期货平今的手续费很高,为了锁定收益,进行锁仓,vnpy代码中怎么实现锁仓的操作呢?

持多仓时,直接语句self.short来锁仓吗? 反之,self.buy?

vnpy可以在锁仓后的第二个交易日实现自动平仓操作吗?

xiaohe wrote:

请问通过data_manager模块还能看见该合约数据吗?

是用的什么数据库?

可以的

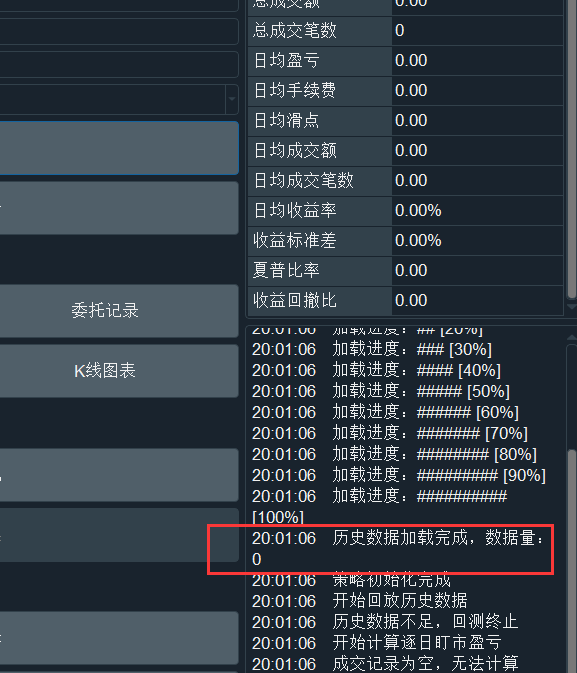

数据库是默认的sqlite 知道mongodb怎么重启 sqlite数据库不知道怎么重启 服务中也没

数据是正常的, 之前回测都好好的

优化参数时,出现memory Error后, 在回测就连接不上数据库的数据了

这种怎么解决

应该是出现在委托下单交易时

Exception in thread Thread-1:

Traceback (most recent call last):

File "C:\Anaconda3\lib\threading.py", line 917, in _bootstrap_inner

self.run()

File "C:\Anaconda3\lib\threading.py", line 865, in run

self._target(*self._args, **self._kwargs)

File "C:\Anaconda3\lib\site-packages\vnpy\event\engine.py", line 60, in _run

self._process(event)

File "C:\Anaconda3\lib\site-packages\vnpy\event\engine.py", line 73, in _process

[handler(event) for handler in self._handlers[event.type]]

File "C:\Anaconda3\lib\site-packages\vnpy\event\engine.py", line 73, in <listcomp>

[handler(event) for handler in self._handlers[event.type]]

File "C:\Anaconda3\lib\site-packages\vnpy\app\cta_strategy\engine.py", line 157, in process_tick_event

self.check_stop_order(tick)

File "C:\Anaconda3\lib\site-packages\vnpy\app\cta_strategy\engine.py", line 270, in check_stop_order

stop_order.lock

File "C:\Anaconda3\lib\site-packages\vnpy\app\cta_strategy\engine.py", line 366, in send_limit_order

lock

File "C:\Anaconda3\lib\site-packages\vnpy\app\cta_strategy\engine.py", line 318, in send_server_order

reference=f"{APPNAME}{strategy.strategy_name}"

TypeError: init() missing 1 required positional argument: 'volume'

这样也省去了初始化数据 开启策略的工作

一周或者几天打开关闭就行?

问题请见标题

期货和现货价格交割前会逐渐趋于一致, 只看到期货价格,不知道哪里可以看现货价格

用Python的交易员 wrote:

脚本模式,你初始化的合约是rb2005.SHFE,这个没数据。

图形模式,你初始化的合约是fu2005.SHFE,这个有数据。2.0里的数据库连接,程序初始化的时候自动做掉了,无需用户自己调用任何函数。

图形模式,初始化合约rb2005.SHFE和fu2005.SHFE 都是有数据的 都可以初始化成功 当时是试了好几个合约都是可以

脚本模式,都不可以,所以觉得是脚本模式没能成功获取数据导致,具体不知道为何?

找不到原因 暂时只有还是回到vnpy1了

用Python的交易员 wrote:

在on_bar里,加上:

if not self.inited:

print(bar.datetime)然后点击策略初始化,看看cmd里初始化打印出来的K线时间,是从什么时候到什么时候。

没有打印出任何东西:

但是通过客户端初始化数据是完全可以的:

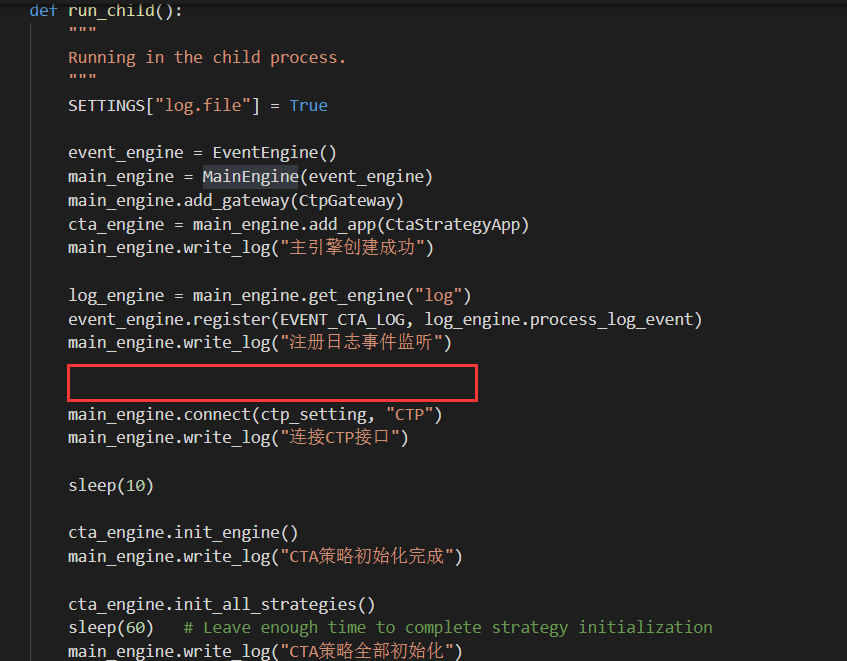

应该是用no_ui中的run.py自动服务,没有连接数据库导致,下面是vnpy1 vs vnpy2中的自动服务:

这个no_ui中的run.py 主引擎是怎么连接数据库的? 没找到对应连接的函数

用Python的交易员 wrote:

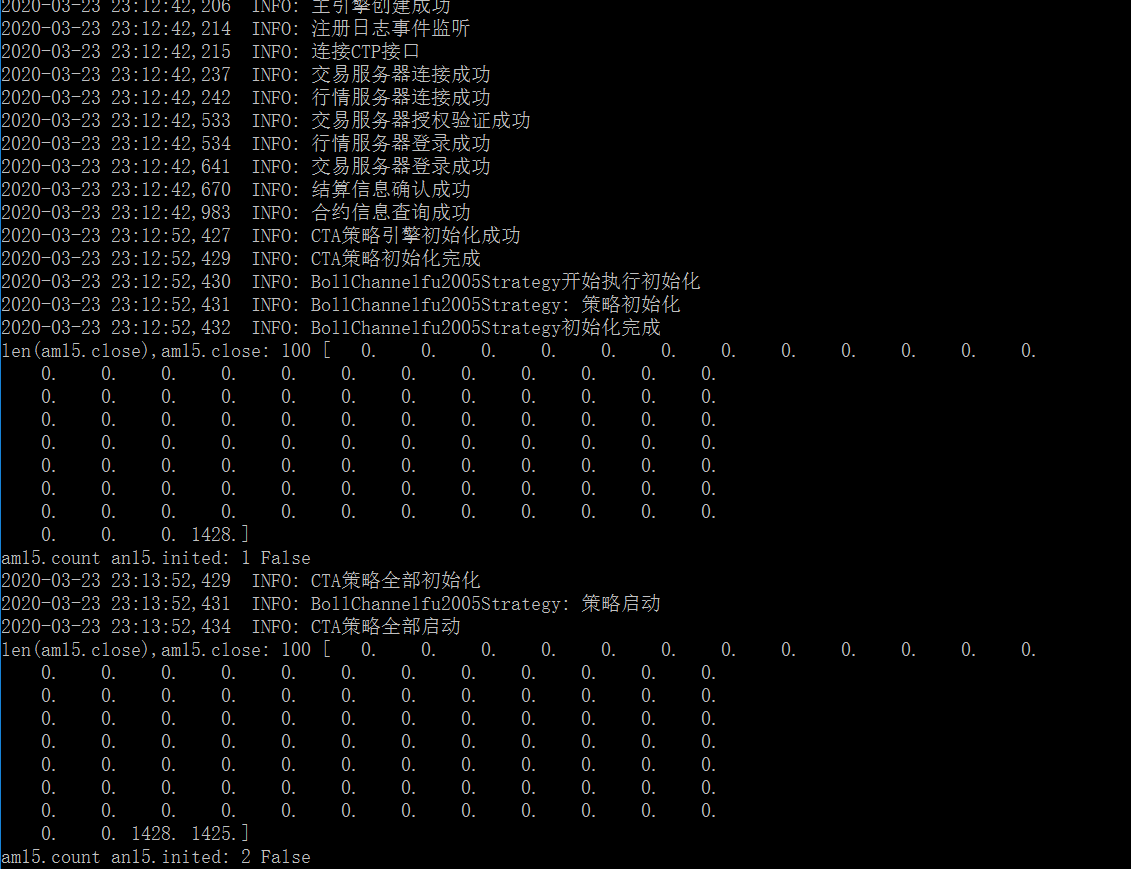

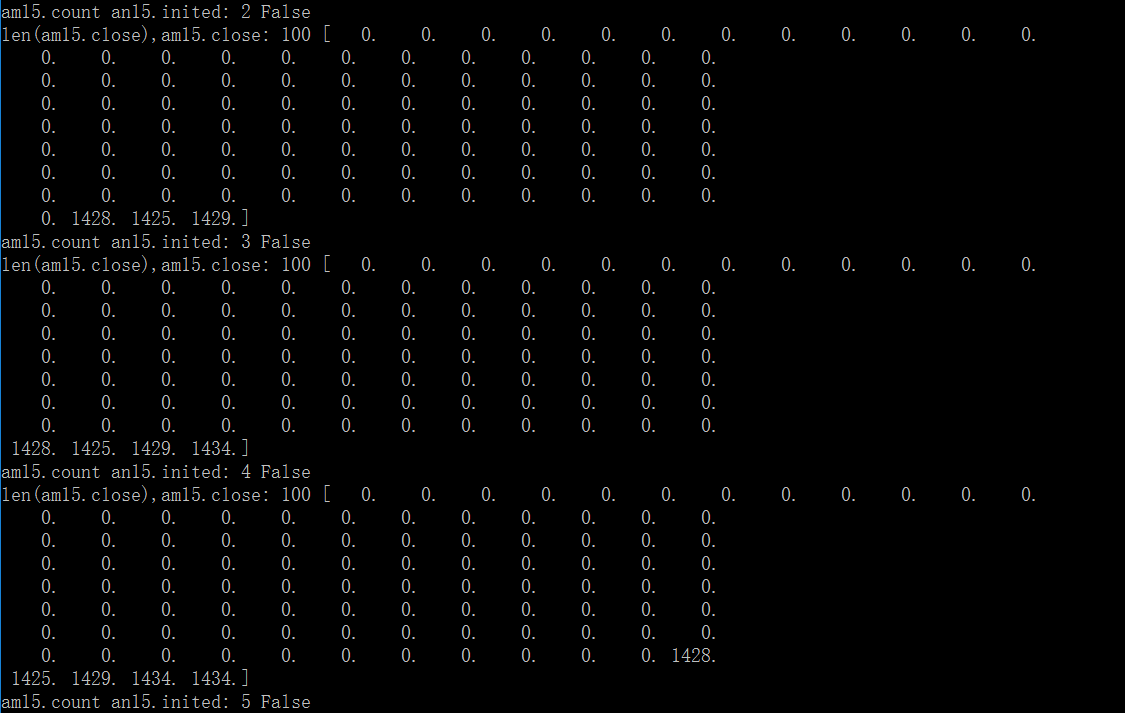

因为你数据库里的数据量不够,图中就能看到am15序列里,只填充了5个15分钟线,而默认的am缓存数据长度是100,请用RQData数据服务或者用DataRecorder来录制数据

数据量充足,上面只填充5个15分钟线,还是连接ctp后填充的数据,也就是说初始化没成功,一直找的是为何初始化没成功?

from vnpy.app.cta_strategy import (

CtaTemplate,

StopOrder,

TickData,

BarData,

TradeData,

OrderData,

BarGenerator,

ArrayManager,

)

class BollChannelfu2005Strategy(CtaTemplate):

""""""

author = "用Python的交易员"

boll_window = 13

boll_dev = 3.0

cci_window = 5

atr_window = 34

sl_multiplier = 4.8

fixed_size = 1

boll_up = 0

boll_down = 0

cci_value = 0

atr_value = 0

intra_trade_high = 0

intra_trade_low = 0

long_stop = 0

short_stop = 0

# dingdingTitle = ''

# dingdingContent = ''

parameters = ["boll_window", "boll_dev", "cci_window",

"atr_window", "sl_multiplier", "fixed_size"]

variables = ["boll_up", "boll_down", "cci_value", "atr_value",

"intra_trade_high", "intra_trade_low", "long_stop", "short_stop"]

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

""""""

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

#self.bg = BarGenerator(self.on_bar)

#self.am = ArrayManager()

self.bg15 = BarGenerator(self.on_bar, 2, self.on_15min_bar)

self.am15 = ArrayManager()

def on_init(self):

"""

Callback when strategy is inited.

"""

self.write_log("策略初始化")

self.load_bar(days=10, use_database=True)

def on_start(self):

"""

Callback when strategy is started.

"""

self.write_log("策略启动")

def on_stop(self):

"""

Callback when strategy is stopped.

"""

self.write_log("策略停止")

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

self.bg15.update_tick(tick)

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

#self.bg.update_bar(bar)

self.bg15.update_bar(bar)

def on_15min_bar(self, bar: BarData):

""""""

self.cancel_all()

am15 = self.am15

am15.update_bar(bar)

print('len(am15.close),am15.close:',len(am15.close),am15.close)

print('am15.count an15.inited:',am15.count, am15.inited)

if not am15.inited:

return

self.boll_up, self.boll_down = am15.boll(self.boll_window, self.boll_dev)

self.cci_value = am15.cci(self.cci_window)

self.atr_value = am15.atr(self.atr_window)

print('cci_value:', self.cci_value,'atr_value:',self.atr_value)

if self.pos == 0:

self.intra_trade_high = bar.high_price

self.intra_trade_low = bar.low_price

if self.cci_value > 0:

self.buy(self.boll_up, self.fixed_size, True)

elif self.cci_value < 0:

self.short(self.boll_down, self.fixed_size, True)

elif self.pos > 0:

self.intra_trade_high = max(self.intra_trade_high, bar.high_price)

self.intra_trade_low = bar.low_price

self.long_stop = self.intra_trade_high - self.atr_value * self.sl_multiplier

self.sell(self.long_stop, abs(self.pos), True)

elif self.pos < 0:

self.intra_trade_high = bar.high_price

self.intra_trade_low = min(self.intra_trade_low, bar.low_price)

self.short_stop = self.intra_trade_low + self.atr_value * self.sl_multiplier

self.cover(self.short_stop, abs(self.pos), True)

self.put_event()

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

pass

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

self.put_event()

def on_stop_order(self, stop_order: StopOrder):

"""

Callback of stop order update.

"""

pass

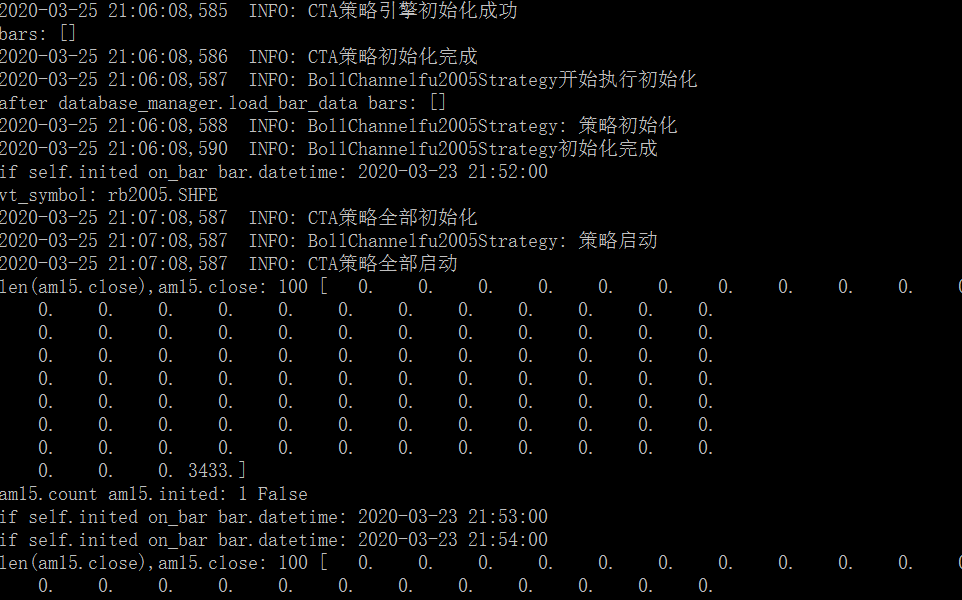

为了说明问题,还是以用这个作为例子吧,为了尽快看到输出信息所以用2分钟self.bg15 = BarGenerator(self.on_bar, 2, self.on_15min_bar)

输出信息如下

(打印an15.inited写错,应该是am15.inited)

其实想问的是为何没能初始化成功,am15.inited在初始化后还是False???

from vnpy.app.cta_strategy import (

CtaTemplate,

StopOrder,

TickData,

BarData,

TradeData,

OrderData,

BarGenerator,

ArrayManager,

)

class MultiTimeframeStrategy(CtaTemplate):

""""""

author = "用Python的交易员"

rsi_signal = 20

rsi_window = 14

fast_window = 5

slow_window = 20

fixed_size = 1

rsi_value = 0

rsi_long = 0

rsi_short = 0

fast_ma = 0

slow_ma = 0

ma_trend = 0

bar_num = 1

parameters = ["rsi_signal", "rsi_window",

"fast_window", "slow_window",

"fixed_size"]

variables = ["rsi_value", "rsi_long", "rsi_short",

"fast_ma", "slow_ma", "ma_trend"]

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

""""""

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

self.rsi_long = 50 + self.rsi_signal

self.rsi_short = 50 - self.rsi_signal

self.bg5 = BarGenerator(self.on_bar, 2, self.on_5min_bar)

self.am5 = ArrayManager(500)

self.bg15 = BarGenerator(self.on_bar, 3, self.on_15min_bar)

self.am15 = ArrayManager(500)

self.bg60 = BarGenerator(self.on_bar, 10, self.on_60min_bar)

self.am60 = ArrayManager(500)

def on_init(self):

"""

Callback when strategy is inited.

"""

self.write_log("策略初始化")

self.load_bar(days=10)

# self.load_bar(days=10, use_database=True)

print('策略初始化')

def on_start(self):

"""

Callback when strategy is started.

"""

self.write_log("策略启动")

def on_stop(self):

"""

Callback when strategy is stopped.

"""

self.write_log("策略停止")

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

self.bg5.update_tick(tick)

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

self.bar_num += 1

print("on_bar num:",self.bar_num)

self.bg5.update_bar(bar)

self.bg15.update_bar(bar)

def on_5min_bar(self, bar: BarData):

""""""

print("on_5min_bar0")

self.cancel_all()

self.am5.update_bar(bar)

print('self.am5.count:',self.am5.count)

print('self.am5.inited:',self.am5.inited)

if not self.am5.inited:

return

print("on_5min_bar1")

if not self.ma_trend:

return

print("on_5min_bar2")

self.rsi_value = self.am5.rsi(self.rsi_window)

print("self.rsi_value:", self.rsi_value)

if self.pos == 0:

if self.ma_trend > 0 and self.rsi_value >= self.rsi_long:

self.buy(bar.close_price + 5, self.fixed_size)

elif self.ma_trend < 0 and self.rsi_value <= self.rsi_short:

self.short(bar.close_price - 5, self.fixed_size)

elif self.pos > 0:

if self.ma_trend < 0 or self.rsi_value < 50:

self.sell(bar.close_price - 5, abs(self.pos))

elif self.pos < 0:

if self.ma_trend > 0 or self.rsi_value > 50:

self.cover(bar.close_price + 5, abs(self.pos))

print("self.pos:", self.pos)

self.put_event()

def on_15min_bar(self, bar: BarData):

""""""

print("on_15min_bar0")

self.am15.update_bar(bar)

print('self.am15.count:',self.am15.count)

print('self.am15.inited:',self.am15.inited)

if not self.am15.inited:

return

print("on_15min_bar1")

self.fast_ma = self.am15.sma(self.fast_window)

self.slow_ma = self.am15.sma(self.slow_window)

if self.fast_ma > self.slow_ma:

self.ma_trend = 1

else:

self.ma_trend = -1

print("self.ma_trend:", self.ma_trend)

def on_60min_bar(self, bar: BarData):

""""""

print("on_60min_bar0")

self.am60.update_bar(bar)

print('self.am60.count:',self.am60.count)

print('self.am60.inited:',self.am60.inited)

if not self.am60.inited:

return

print("on_60min_bar1")

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

pass

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

self.put_event()

def on_stop_order(self, stop_order: StopOrder):

"""

Callback of stop order update.

"""

pass用Python的交易员 wrote:

请附上代码,光是这个日志没法知道逻辑是什么

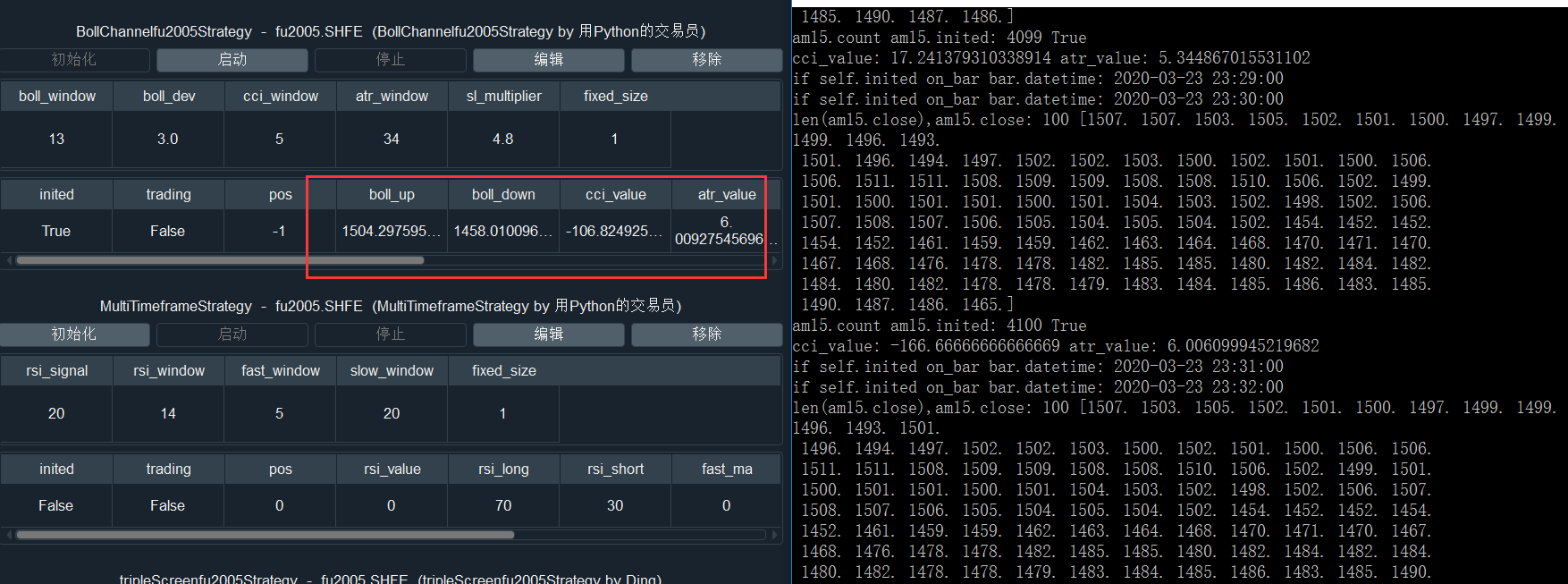

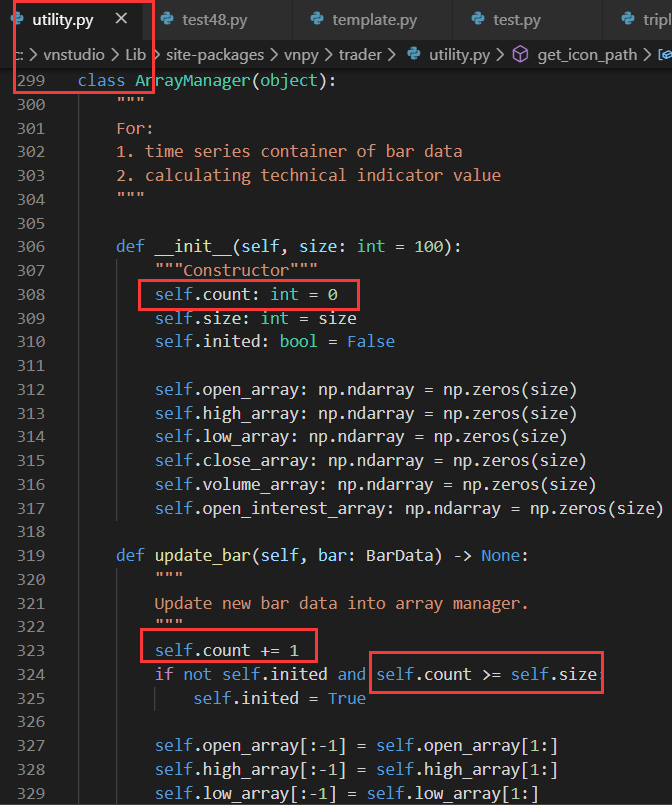

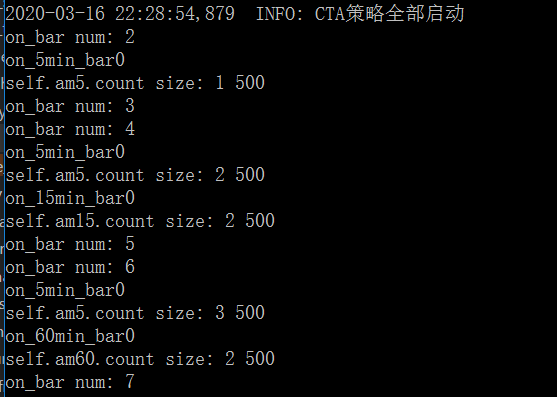

为什么初始化之后,途中的count的值还是0 ???

之前就是在多周期策略中打印出每周期的count的值,这就导致初始化ininted还是False

str_pythin wrote:

str_pythin wrote:

找了下原因

分别打印出 每个周期的一些变量值, am的size都是给的500,为何策略初始化后的am.count值还是从1开始计算的???

导致am.inited一直是False,没有初始化成功,难怪一直没交易委托产生在顶一下

陈总别忽视这个问题

持续顶

str_pythin wrote:

找了下原因

分别打印出 每个周期的一些变量值, am的size都是给的500,为何策略初始化后的am.count值还是从1开始计算的???

导致am.inited一直是False,没有初始化成功,难怪一直没交易委托产生

在顶一下

陈总别忽视这个问题

找了下原因

分别打印出 每个周期的一些变量值, am的size都是给的500,为何策略初始化后的am.count值还是从1开始计算的???

导致am.inited一直是False,没有初始化成功,难怪一直没交易委托产生

Traceback (most recent call last):

File "C:\vnstudio\Lib\site-packages\vnpy\trader\ui\mainwindow.py", line 278, in open_widget

widget = widget_class(self.main_engine, self.event_engine)

File "C:\vnstudio\Lib\site-packages\vnpy\app\cta_strategy\ui\widget.py", line 37, in init

self.cta_engine.init_engine()

File "C:\vnstudio\Lib\site-packages\vnpy\app\cta_strategy\engine.py", line 109, in init_engine

self.load_strategy_data()

File "C:\vnstudio\Lib\site-packages\vnpy\app\cta_strategy\engine.py", line 794, in load_strategy_data

self.strategy_data = load_json(self.data_filename)

File "C:\vnstudio\Lib\site-packages\vnpy\trader\utility.py", line 99, in load_json

data = json.load(f)

File "c:\vnstudio\lib\json__init.py", line 296, in load

parse_constant=parse_constant, object_pairs_hook=object_pairs_hook, **kw)

File "c:\vnstudio\lib\json\init__.py", line 348, in loads

return _default_decoder.decode(s)

File "c:\vnstudio\lib\json\decoder.py", line 337, in decode

obj, end = self.raw_decode(s, idx=_w(s, 0).end())

File "c:\vnstudio\lib\json\decoder.py", line 355, in raw_decode

raise JSONDecodeError("Expecting value", s, err.value) from None

json.decoder.JSONDecodeError: Expecting value: line 31 column 17 (char 714)

这是什么问题??

simnow 非交易时间的ctp