发送交易邮件出现smtplib.SMTPDataError,错误554,说是发送的邮件内容包含了未被许可的信息或被系统识别为垃圾邮件。请问这种情况该如何发?谢谢

早盘和晚盘开盘前总是会收到一个tick数据,而这个数据会触发报单,但是又不可能成交,会影响到策略的正常运行,请问该如何过滤开盘前的tick数据?我在on_tick中加了过滤条件,但感觉还是有些问题,请问一般都是怎么处理的?谢谢

请问为什么实盘中策略启动后没有tick数据,但是在已经开盘的时候启动就不会存在没有数据的问题,请问是因为策略自动启动过早吗?还是其他的原因?而且这种情况总爱发生在早晨和晚上,中午没有出现过,谢谢

目前已经开始实盘,但开仓量还没提上去,主要是关于部分成交的问题还没有解决:

1.on_order中,每次发单都会收到两次信息,比如会连续收到两次提交中,两次收到未成交,但只会收到一次全部成交的状态,请问如何修正?

2.如果开仓时发生部分成交,比如开10单位,on_order中显示5单位成交(Status==”PARTTRADED“),那这成交的5单位是不是会返回到on_trade中,将来如果再次成交剩余的,又会再次返回到on_trade中?

谢谢

.vntrader中的cta_strategy_data.json用来存储参数,但是该参数如何加密?谢谢

请问实盘或模拟盘如何request得到风险度?谢谢

请问能否向交易所request历史成交记录?谢谢

ctp策略中variables是为了保存策略终止时变量的值,在下次启动策略时继续使用。但问题是,比如示例中的策略,都会保存像"boll_up","boll_down","kk_up","kk_down"这类的变量,但我们知道on_init函数中会用self.load_bar() 去load数据,从而会形成新的“boll_up","boll_down"等变量,但在按最新数据形成这些变量后,却又要用原来保存的值来覆盖这些变量,岂不是多此一举,或者当策略有一段时间未启动,反而会导致按照这些过期的变量进行建仓?请问这些variables保存的意义是什么?谢谢

请问实盘中用on_position会接受交易所发送的持仓数据,但是有时并不及时,如果用get_position函数来获取持仓情况,该函数得到的数据是主动向交易所申请的还是被动接受来的信号(就是on_position中接受的数据)。另外如何实现主动向交易所请求get_position?谢谢

Exception in thread Thread-1:

Traceback (most recent call last):

File "C:\vnstudio\lib\threading.py", line 917, in _bootstrap_inner

self.run()

File "C:\vnstudio\lib\threading.py", line 865, in run

self._target(*self._args, **self._kwargs)

File "C:\Users\Truego\trader_fixed\vnpy\event\engine.py", line 60, in _run

self._process(event)

File "C:\Users\Truego\trader_fixed\vnpy\event\engine.py", line 73, in _process

[handler(event) for handler in self._handlers[event.type]]

File "C:\Users\Truego\trader_fixed\vnpy\event\engine.py", line 73, in <listcomp>

[handler(event) for handler in self._handlers[event.type]]

File "C:\Users\Truego\trader_fixed\vnpy\app\cta_strategy\engine.py", line 221, in process_trade_event

self.sync_strategy_data(strategy)

File "C:\Users\Truego\trader_fixed\vnpy\app\cta_strategy\engine.py", line 861, in sync_strategy_data

save_json(self.data_filename, self.strategy_data)

File "C:\Users\Truego\trader_fixed\vnpy\trader\utility.py", line 115, in save_json

ensure_ascii=False

File "C:\vnstudio\lib\json__init.py", line 179, in dump

for chunk in iterable:

File "C:\vnstudio\lib\json\encoder.py", line 431, in _iterencode

yield from _iterencode_dict(o, _current_indent_level)

File "C:\vnstudio\lib\json\encoder.py", line 405, in _iterencode_dict

yield from chunks

File "C:\vnstudio\lib\json\encoder.py", line 405, in _iterencode_dict

yield from chunks

File "C:\vnstudio\lib\json\encoder.py", line 405, in _iterencode_dict

yield from chunks

File "C:\vnstudio\lib\json\encoder.py", line 438, in _iterencode

o = _default(o)

File "C:\vnstudio\lib\json\encoder.py", line 179, in default

raise TypeError(f'Object of type {o.class.name__} '

TypeError: Object of type method is not JSON serializable

请问是什么问题?谢谢

最新版本增加了portfolio strategy engine,但是不支持限价单,那这样对策略的影响比较大,需要改策略。不太清楚portfolio manager是用来做什么的,麻烦望解释下区别,谢谢。另外关于cta strategy engine中的实盘部分,一个策略可以用在不同品种上同时运行吗?因为运行的时候发现变量在多个品种下是共享的。请问该如何进行多品种同策略的实盘操作,谢谢。

今天跑模拟,发现郑商所无法从rq下载数据,后来发现是rqdata.py中to_rq_symbol中# Futures and Options

elif exchange in [Exchange.SHFE, Exchange.CFFEX, Exchange.DCE, Exchange.DCE, Exchange.INE]:

写错了,里面没有包含CZCE,有两个DCE。望修改下,谢谢

根据no_ui下的模拟盘交易,因为他自己设定了开始和停止的时间,那么比如下午收盘后,子进程停止,但如果之前已经挂了止损单,夜盘开始后止损单是否需要重新挂?怎么挂?谢谢

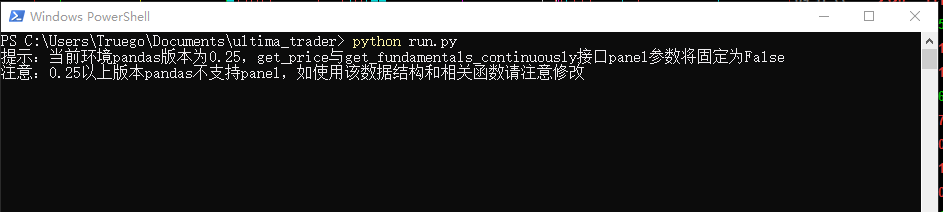

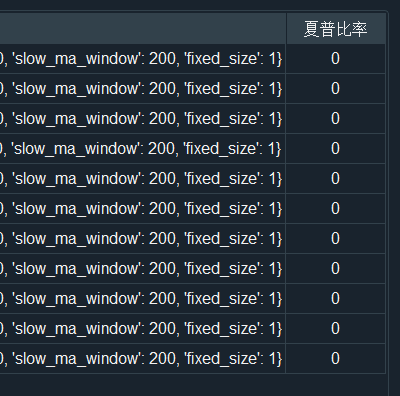

参数优化时只有第一组参数有结果,其他参数的结果都是0.请问什么原因,谢谢

看了下portfolio_strategy下的backtesting中的代码,发现没有了cross_stop_order函数,请问该回测不能发限价单吗?谢谢

通过

cta_engine.add_strategy(class_name='Test_1', strategy_name='DoubleMaStrategy', vt_symbol='ni2006.SHFE', setting={'class_name':'DoubleMaStrategy', 'fast_window':10,'slow_window':20})

添加策略的时候,提示创建策略失败,找不到策略类,请问策略类是什么?只能通过编辑cta_strategy_setting.json文件来添加策略吗?谢谢

中信建投给了一组评测系统接入参数,里面的评测系统api版本:6.3.16T1 。直接导致错误 交易服务器连接断开,原因4097。请问该如何处理?谢谢

做回测时,backtesting.py下的run_backtesting()中的self.callback(data)报的错误是'NoneType' object is not callable,看了下,self.callback是None,所以出现这种错误,请问该怎么解决?数据加载一切正常。

2019-07-29 10:42:27.324261 开始加载历史数据

2019-07-29 10:42:27.825920 加载进度:## [25%]

2019-07-29 10:42:28.223002 加载进度:##### [50%]

2019-07-29 10:42:28.639646 加载进度:####### [76%]

2019-07-29 10:42:28.640643 加载进度:########## [100%]

2019-07-29 10:42:28.640643 历史数据加载完成,数据量:19545

TypeError Traceback (most recent call last)

<ipython-input-1-a71490e5e15d> in <module>

22

23 his_data=engine.load_data()

---> 24 engine.run_backtesting()

25 df = engine.calculate_result()

26 engine.calculate_statistics()

c:\vnstudio\lib\site-packages\vnpy\app\cta_strategy\backtesting.py in run_backtesting(self)

280 print(self.callback)

281 self.datetime = data.datetime

--> 282 self.callback(data)

283

284 self.strategy.inited = True

TypeError: 'NoneType' object is not callable