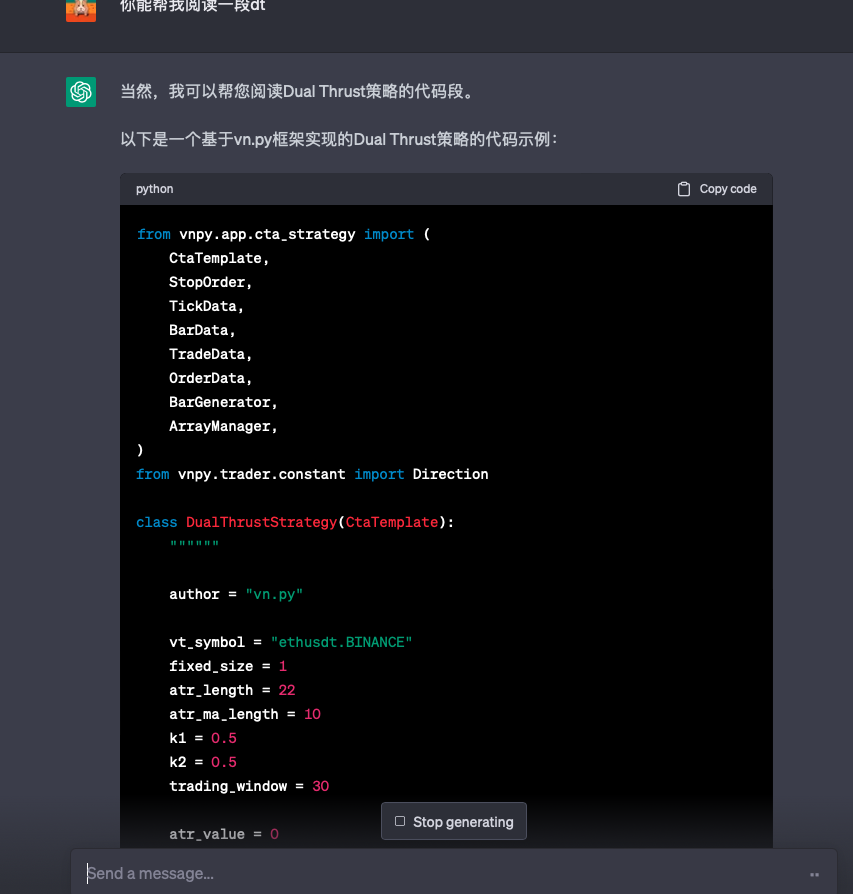

我们都知道常说的dual thrust策略是根据开盘价加减range得到一个上下轨的范围,突破之后进行入场

vnpy的DT策略,有些 不同,它是设置只要比开盘价高就用上轨的价格一直发出买入信号,反之卖空。

我想知道这样做的好处是什么?有什么优势吗?

MTF wrote:

停止策略的时候(或者发生成交)才会触发该文件的写入更新,检查下你是否直接关闭了程序吧

感谢回答

我没有主动在盘中关闭程序。

今天开盘又有更新了,我在观察观察吧。谢谢大佬

我比较惊奇的是,刚开始他自己用np和pd写的。

后来我把我们的官网给了它,它自己看了后,就用vnpy的框架写出来了

from vnpy.app.cta_strategy import (

CtaTemplate,

StopOrder,

TickData,

BarData,

TradeData,

OrderData,

BarGenerator,

ArrayManager,

)

from vnpy.trader.constant import Direction

class ChatGptDt(CtaTemplate):

""""""

author = "vn.py"

vt_symbol = "IF2305.CFFEX"

fixed_size = 1

atr_length = 22

atr_ma_length = 10

k1 = 0.5

k2 = 0.5

trading_window = 30

atr_value = 0

atr_ma_value = 0

range_up = 0

range_down = 0

long_entry = 0

long_exit = 0

short_entry = 0

short_exit = 0

trading_window_high = 0

trading_window_low = 0

exit_long = False

exit_short = False

parameters = [

"fixed_size",

"atr_length",

"atr_ma_length",

"k1",

"k2",

"trading_window",

]

variables = [

"atr_value",

"atr_ma_value",

"range_up",

"range_down",

"long_entry",

"long_exit",

"short_entry",

"short_exit",

"trading_window_high",

"trading_window_low",

"exit_long",

"exit_short",

]

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

""""""

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

self.bg = BarGenerator(self.on_bar)

self.am = ArrayManager()

def on_init(self):

"""

Callback when strategy is inited.

"""

self.write_log("策略初始化")

self.load_bar(10)

def on_start(self):

"""

Callback when strategy is started.

"""

self.write_log("策略启动")

def on_stop(self):

"""

Callback when strategy is stopped.

"""

self.write_log("策略停止")

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

self.bg.update_tick(tick)

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

self.am.update_bar(bar)

if not self.am.inited:

return

self.calculate_atr()

self.calculate_range()

self.calculate_entry_exit()

self.calculate_trading_window()

self.calculate_exit()

if self.pos == 0:

self.entry_long()

self.entry_short()

elif self.pos > 0:

self.exit_long()

self.entry_short()

elif self.pos < 0:

self.exit_short()

self.entry_long()

self.put_variables_event()

def calculate_atr(self):

""""""

atr_array = self.am.atr(self.atr_length, array=True)

self.atr_value = atr_array[-1]

self.atr_ma_value = atr_array[-self.atr_ma_length:].mean()

def calculate_range(self):

""""""

self.range_up = self.k1 * self.atr_value +self.am.high_array[-self.trading_window:].max()

self.range_down = self.k2 * self.atr_value - self.am.low_array[-self.trading_window:].min()

def calculate_entry_exit(self):

""""""

self.long_entry = self.range_up

self.long_exit = self.atr_ma_value

self.short_entry = self.range_down

self.short_exit = self.atr_ma_value

def calculate_trading_window(self):

""""""

self.trading_window_high = self.am.high_array[

-self.trading_window:

].max()

self.trading_window_low = self.am.low_array[

-self.trading_window:

].min()

def calculate_exit(self):

""""""

self.exit_long = (

self.pos > 0

and self.am.low_array[-1] < self.trading_window_low

)

self.exit_short = (

self.pos < 0

and self.am.high_array[-1] > self.trading_window_high

)

def entry_long(self):

""""""

if self.close_price > self.long_entry:

self.buy(self.long_entry, self.fixed_size, True)

def exit_long(self):

""""""

if self.exit_long:

self.sell(self.long_exit, abs(self.pos), True)

def entry_short(self):

""""""

if self.close_price < self.short_entry:

self.short(self.short_entry, self.fixed_size, True)

def exit_short(self):

""""""

if self.exit_short:

self.cover(self.short_exit, abs(self.pos), True)

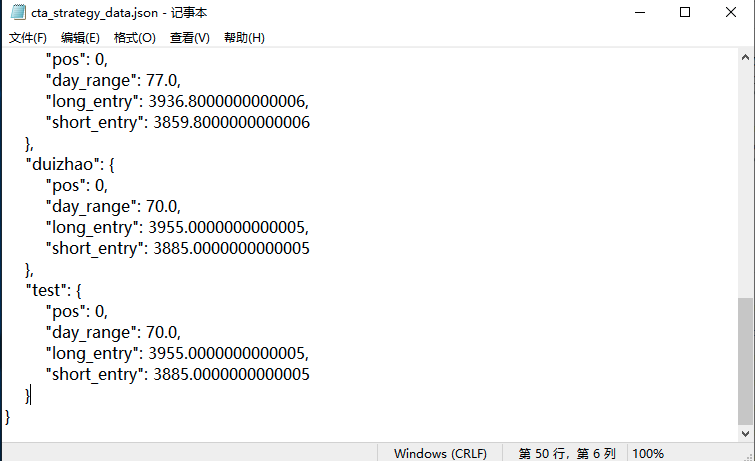

据理解,这个json文件是缓存策略初始化数据的,每次策略启动会读取这个文件内容。

现在遇到的问题是它(最上面这个)这个数据已经三天没有变化了,

下面两个是我做对照,在最新一天添加的策略。

请问这是什么原因导致的呢?

夜盘的日k线是怎么合成的?

vnpy的BG 会自己根据有夜盘的品种合成相应的日k线吗?

wangmingwei wrote:

想写个突破均线开仓的策略

但是获取k线收盘价不知道如何操作了

我的想法是从arrarymanager里面提取最新的k线收盘价

但是它好像是ndarray数列还是什么的,请问能从这里面取到吗?用什么方法呢?

或者有没有其他更好的方法取到最新几根k线收盘价呢?

是用bar.close_price 还是用am.close_array?

想写个突破均线开仓的策略

但是获取k线收盘价不知道如何操作了

我的想法是从arrarymanager里面提取最新的k线收盘价

但是它好像是ndarray数列还是什么的,请问能从这里面取到吗?用什么方法呢?

或者有没有其他更好的方法取到最新几根k线收盘价呢?

折腾了两天,实在不知道怎么做了

谢谢

VN神经蛙 wrote:

BarData是有datetime属性的,可以尝试用bar.datetime访问最新一根K线的时间,代替TIME_NOW进行> 判断

谢谢回答

这个问题解决了。是用的bar.datetime

回测成交记录为空,是因为我的判断语句写的逻辑错了。原本写的else,现在重新把不在交易时间的情况写在elif里面了。给遇到同样问题的小伙伴做个参考。

可喜可贺!

之前搜索,总会把盗版的排在前面,导致很多新人绕了很多弯路

它里面很多代码,简直就是shit!而且背离了python代码崇尚的简单、优雅

xiaohe wrote:

回测的时候你这个TIME_NOW就是回测的时间点不是按你所想的收到每根K线的时间

感谢回复

是的,我也发现了,就是我电脑当前时间

但是,我直接实盘模拟的时候 也是没有交易委托提交。是不是我这个循环判断放的地方不对呀

初衷:(基于双均线策略)想规避开盘前后的剧烈波动,不想持隔夜仓。想加入交易时间段的方法

我是这样写的:

DAY_START = time(9, 15)

DAY_END = time(14, 45)

NIGHT_START = time(21, 15)

NIGHT_END = time(22, 45)

TIME_NOW = datetime.now().time()

if DAY_END >= TIME_NOW >= DAY_START or NIGHT_END >= TIME_NOW >= NIGHT_START:

if cross_over:

if self.pos == 0:

self.buy(bar.close_price, 1,stop=True)

elif self.pos < 0:

self.cover(bar.close_price, 1,stop=True)

self.buy(bar.close_price, 1,stop=True)

elif cross_below:

if self.pos == 0:

self.short(bar.close_price, 1,stop=True)

elif self.pos > 0:

self.sell(bar.close_price, 1,stop=True)

self.short(bar.close_price, 1,stop=True)

self.put_event()

# 如果不在交易时间,停止交易并且清仓

else:

if self.pos > 0:

self.cover(bar.close_price, 1,stop=True)

elif self.pos < 0:

self.short(bar.close_price, 1,stop=True)

else:

self.cancel_all()

self.put_event()

我遇到的问题是:既没有报错,也能运行到最底部。但是回测的时候显示成交记录为空。不知道哪里写错了。

是不是我判断的逻辑,或者放的位置不正确?请大佬指点一下。

xiaohe wrote:

- 可以具体描述一下你的应用场景和出现的问题;

比如,做夜盘的螺纹,第二天加载策略初始化的时候(双均线策略),fast_ma 和slow_ma的均线数值 与第二天开盘时的数值对不上,它显示的是昨天白天15:00的数值,而不是夜盘21:00的数值。

xiaohe wrote:

对于国内期货市场来说,应该在交易时段开始前,启动策略的自动交易,然后直到收盘后,再关闭自动交易。因为现在CTP夜盘收盘后也会关闭系统,早上开盘前重启,所以夜盘收盘后也需要停止策略,关闭VeighNa Trader。如果不想手动关闭,可以使用no_ui脚本定时关闭重启

https://gitee.com/vnpy/vnpy/blob/master/examples/no_ui/run.py

谢谢

有没有在的大神呀

MTF wrote:

夜盘属于第二个交易日,所以上午建的多头,是昨仓了。但是注意这个切换要在重启系统后才会生效

您好,请问,如果24小时挂机不关机,假如自动交易白天建仓,到了晚上出现了卖点,是不是不会委托成功呢?谢谢