估计还是那种成交量比较大的合约这个问题比较小. 还是得尽量找流动性高的.

赞, 谢谢你的建议. 我也是感觉不补上cta指标会有问题,这是最担心的.

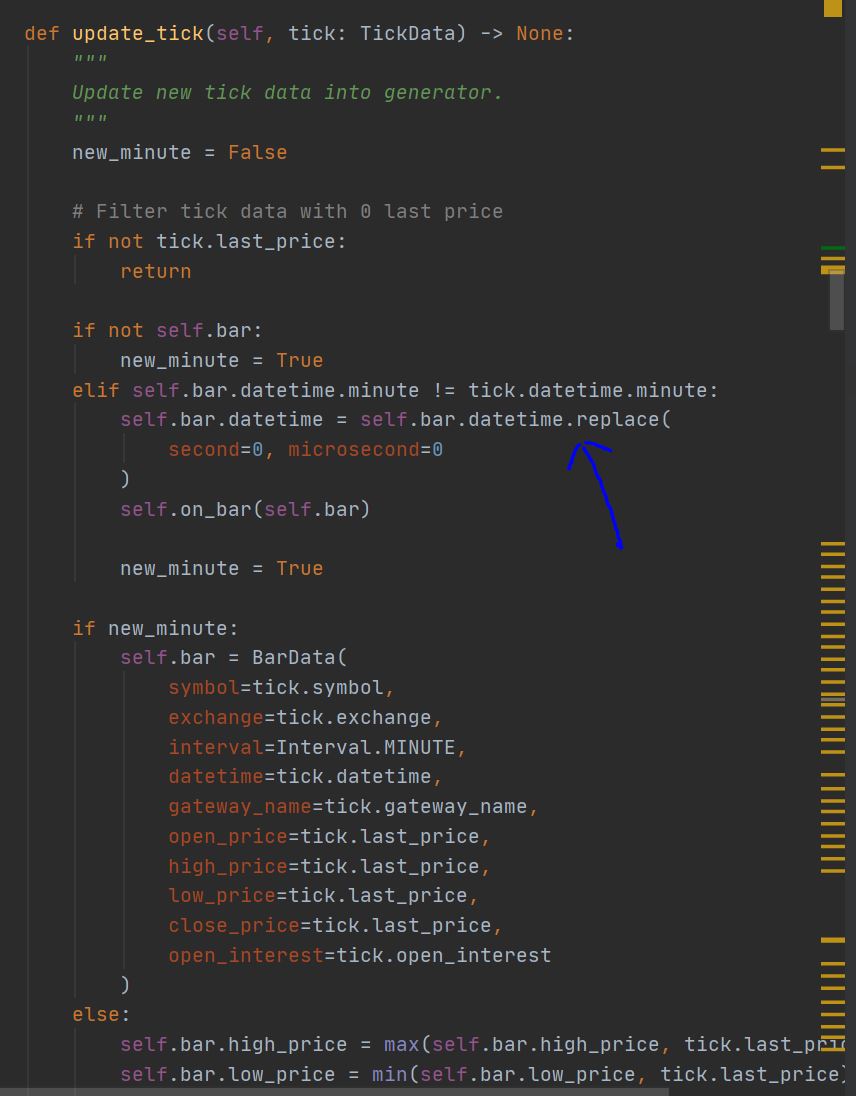

仔细看了一下vnpy的逻辑,感觉还是有一定的疑问.

按照bargenerator 里面update tick的逻辑, 如果某一分钟没有任何tick数据推送, 那么这一分钟的minute bar就不会合成.

那么如果这样的话, 自己做的1min数据如果强行填充缺失的minute, 就和实盘会不一样.(实盘的minute bar 都是tick 合成的)

另外, 同理如果用下载的tick data 回测, 按照vnpy的bar generator合成k线的逻辑, 也会和自己填充缺失分钟的minute bar数据回测结果不一样.

我现在反倒觉得是不是不应该填充缺失的分钟的数据?

大家怎么看这个问题?

谢谢!

你好, 我想请教一个关于数据时间戳连续性的问题.

我下载是美国的期货数据,所以没有办法使用rqdata.

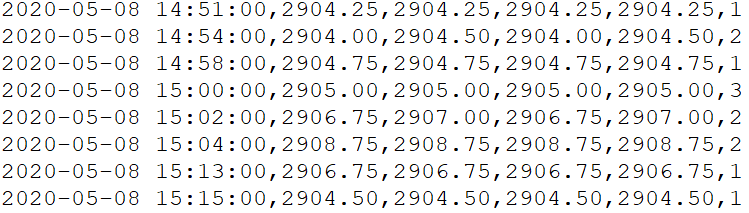

下面是一个例子:

很明显并不是每一分钟都有数据.

数据商的说法是, 如果某一分钟没有交易,那么这一分钟就不会提供k线.

我看了两个数据商,貌似都是这样相似的设计.

请问大家, 这样的数据需要填充中间缺失的分钟的数据吗?

非常感谢!

目前暂时用ib_insync 拿到数据后再导入vnpy了.

我也遇到了 bardatalist = engine.main_engine.query_history(historyreq,"IB") 卡死的问题.

还没有解决.