xiaohe wrote:

取决于策略逻辑,如果策略逻辑里写了逻辑判断,需要满足条件才能启动

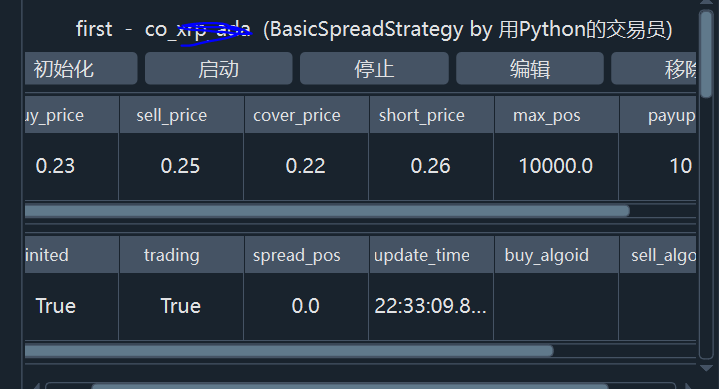

其实我没有新增逻辑, 只是填了如图的参数, 期望是有一个0.23和0.26的买单和卖单同时出现的,但是算法框里面并没有出现。请问这可能是什么原因呢?

如题, 价差的文档中确实如下提到,

启动

策略实例初始化成功,【inited】状态为【True】时,才能启动该策略的自动交易功能。点击该策略实例下的【启动】按钮,即可启动该策略实例。成功启动后,【日志】组件则会输出相应信息(请注意,策略启动并不代表算法启动,算法启动状态取决于策略逻辑),如下图所示:

请问策略启动后什么情况算法会不启动呢?我的策略参数如下

请问下,价差建立好了之后,如附图中, 具体buy_price sell_price 等等这些参数如何确定呢? 有没有像CTA回测的模块来进行历史数据回测呢? 还是需要自己在backtest.ipynb中进行回测?

感觉对于CTP的数据得把交易所的trade_date传回来,以此作为判断,而不能以时间本身作为判断,求大佬解惑

各位大佬, 请教一个问题, 若果依赖期货的日线进行分析下单,该如何使用BarGenerator呢?

https://www.vnpy.com/forum/topic/7589-veighnaliang-hua-ce-lue-shi-yan-shi-rsjgao-pin-bo-dong-lu-ze-shi-zhi-biao-3-xin-hao-zu-he 这个里面写了一个DailyBarGenerator, 源码里面时这样来判断是否一个日线已经结束的

# Check if window bar completed

if (

self.last_bar

and self.last_bar.datetime.date() != bar.datetime.date()

):

self.on_daily_bar(self.daily_bar)

self.daily_bar = None想请教下, 对于有夜盘的品种, 譬如周一晚上9点半的tick数据此时里面的bar.datetime已经是第二天的日期了吗?

谢谢