语句:

···

contracts = engine.get_all_contracts(use_df=True)

print (contracts['exchange'].value)

···

调用engine.get_all_contracts(use_df=True)后,返回的dataframe中,exchange列中的数据是枚举类型:Exchange.DCE,Exchange.CZCE,......, 我想获取枚举对象的值,也就是想获取DCE,CZCE...该怎么写呢?尝试print (contracts['exchange'].value)时,报错了。

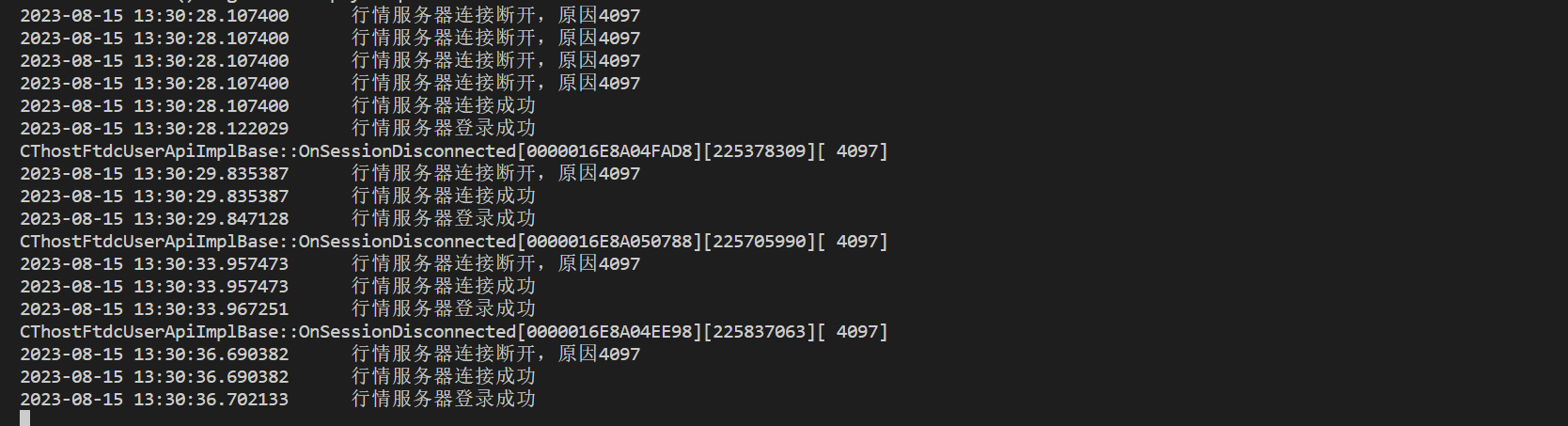

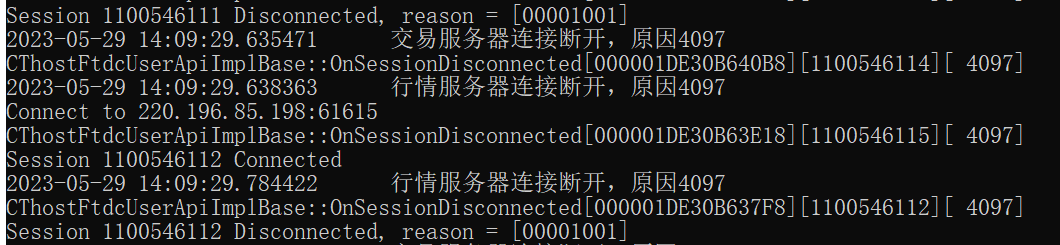

最近几天,CTP总是自动断开,自动重联,前一阵子还正常,请问是什么原因?截图如下:

请问

问题一、用engine.subscribe订阅合约123,再用engine.subscribe订阅合约456,系统推送的tick是推456,还是123456都推?

问题二、我订阅了全市场的行情,但tick返回的都是None,订阅全市场行情后,再订阅部分合约,可以返回部分合约的tick,是怎么回事?

遇到一个奇怪的情况,这两行语句:

contracts = engine.get_all_contracts(use_df=True)

contract_all_opts = contracts[contracts['product']=='Product.OPTION']

print(contract_all_opts)的结果居然是空

类似地,如果把第二行语句换成:

contract_all_opts = contracts[contracts['name']=='pg2403-C-5100']

就能输出1行正确的结果,请问是什么原因?

我买了3手v2309-C-6400,持仓均价61元,但是用engine.get_all_positions()却得到如下结果:

PositionData(gateway_name='CTP', extra=None, symbol='v2309-C-6400', exchange=<Exchange.DCE: 'DCE'>, direction=<Direction.LONG: '多'>, volume=3, frozen=0, price=21.0, pnl=0.0, yd_volume=3), PositionData(gatewa

=0, price=21.0, pnl=0.0, yd_volume=3),

显示持仓均价price = 21元,请问这是怎么回事?如何得到正确的持仓均价?

请问engine.get_contract前需要先订阅行情吗? 即engine.subscribe()

脚本模式下,用多进程跑策略报错:

找不到数据服务驱动vnpy_,使用默认的RQData数据服务

Traceback (most recent call last):

File "c:\Users\wp61413_114147317492\期权交易\终稿\test2.py", line 22, in <module>

main()

File "c:\Users\wp61413_114147317492\期权交易\终稿\test2.py", line 18, in main

p1.start()

File "D:\veighna_studio\lib\multiprocessing\process.py", line 121, in start

self._popen = self._Popen(self)

File "D:\veighna_studio\lib\multiprocessing\context.py", line 224, in _Popen

return _default_context.get_context().Process._Popen(process_obj)

File "D:\veighna_studio\lib\multiprocessing\context.py", line 327, in _Popen

return Popen(process_obj)

File "D:\veighna_studio\lib\multiprocessing\popen_spawn_win32.py", line 93, in init

reduction.dump(process_obj, to_child)

File "D:\veighna_studio\lib\multiprocessing\reduction.py", line 60, in dump

ForkingPickler(file, protocol).dump(obj)

TypeError: cannot pickle 'thread.lock' object

找不到数据服务驱动vnpy,使用默认的RQData数据服务

Traceback (most recent call last):

File "<string>", line 1, in <module>

File "D:\veighna_studio\lib\multiprocessing\spawn.py", line 116, in spawn_main

exitcode = _main(fd, parent_sentinel)

File "D:\veighna_studio\lib\multiprocessing\spawn.py", line 126, in _main

self = reduction.pickle.load(from_parent)

EOFError: Ran out of input

源代码如下:

import multiprocessing

from vnpy_scripttrader import init_cli_trading

from vnpy_ctp import CtpGateway

class Strategy:

def __init__(self,engine = init_cli_trading([CtpGateway])) -> None:

self.engine = engine

def stratrgy(self):

print('111')

def main():

commodities = Strategy()

p1 = multiprocessing.Process(target=commodities.stratrgy)

p2 = multiprocessing.Process(target=commodities.stratrgy)

p1.start()

p2.start()

if __name__ == '__main__':

main()配置都是一模一样的,图形界面显示全部连接成功,但是脚本模式却报4097的错误:

源码如下:

这是我的代码和运行结果:

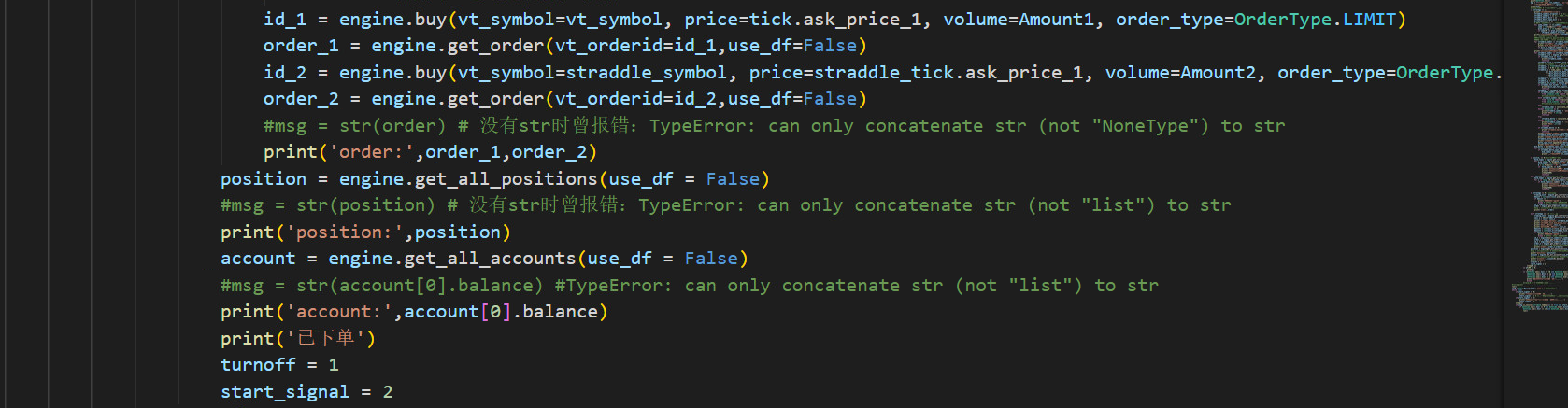

两行下单语句都都执行成功了,确实下了单(实盘),但为什么get_all_positions返回没有持仓、get_all_accounts返回的账户余额不正确(返回的余额是下单前的余额)?

请问如果是纯自己写的脚本策略(不是no_ui启动),如何开启风控?

我想获得CTP连接状态的返回值,CtpMdApi和CtpTdApi有login_status/connect_status变量,请问如何获取connect_status变量的值呢?

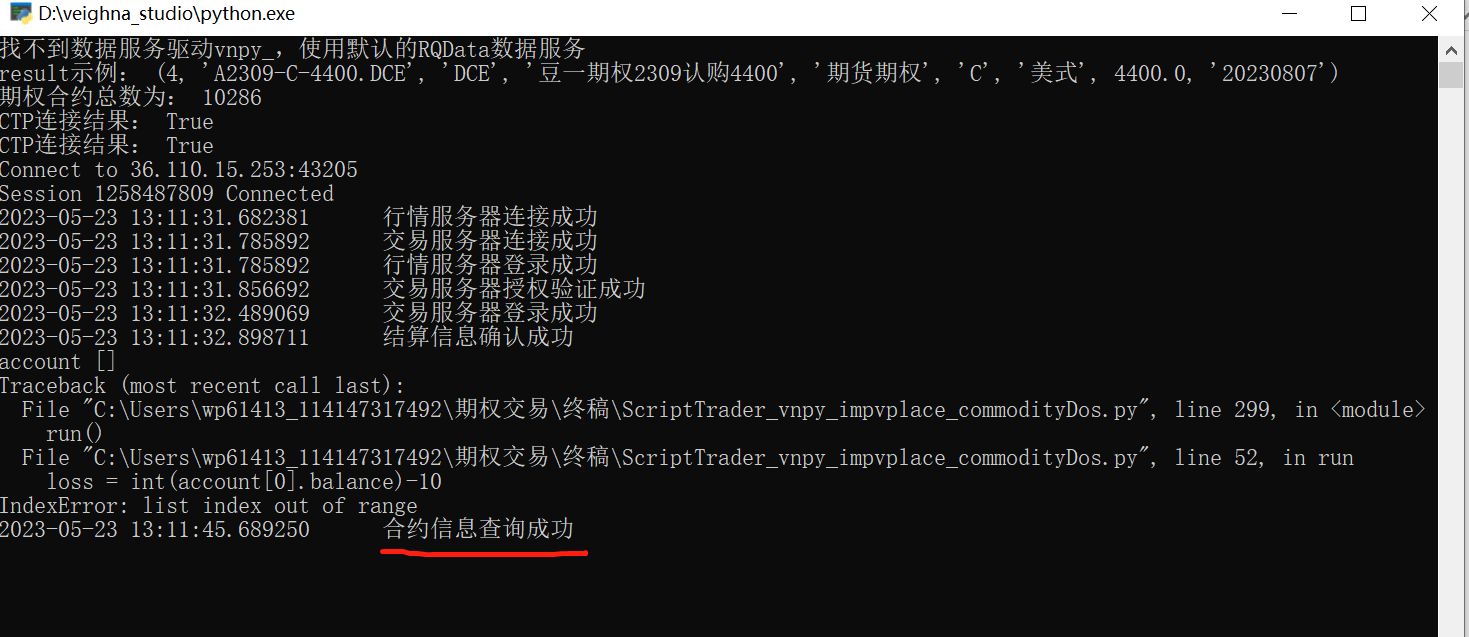

写了如下代码:

from vnpy_ctp.gateway.ctp_gateway import CtpMdApi,TdApi

engine2 = CtpMdApi(TdApi)

运行时报错:

Traceback (most recent call last):

File "C:\Users\wp61413_114147317492\期权交易\终稿\ScriptTrader_vnpy_impvplace_commodityDos.py", line 9, in <module>

engine2 = CtpMdApi(TdApi)

File "D:\veighna_studio\lib\site-packages\vnpy_ctp\gateway\ctp_gateway.py", line 250, in init

self.gateway_name: str = gateway.gateway_name

AttributeError: type object 'vnpy_ctp.api.vnctptd.TdApi' has no attribute 'gateway_name'

请问如何获取呢?谢谢!

请教:

问题一、用脚本策略运行多品种策略时,a = Return10Strategy(StrategyEngine,'zhangsan',vt_symbols,setting) 中的StrategyEngine传什么参数?

问题二、以下代码是用组合策略的模板写的,为什么运行时,打印的bar都是None?

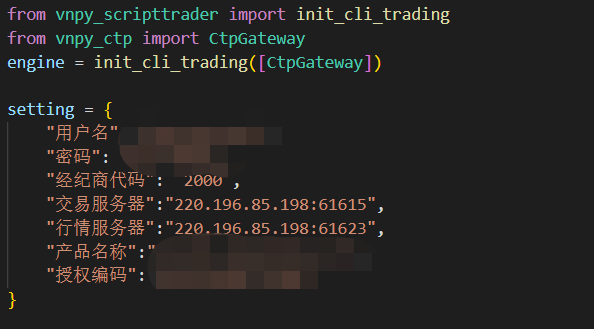

from vnpy_scripttrader import init_cli_trading

from vnpy_ctp import CtpGateway

engine = init_cli_trading([CtpGateway])

setting = {

"用户名": "*",

"密码": "*",

"经纪商代码": "*",

"交易服务器":"*",

"行情服务器":"*",

"产品名称":"*",

"授权编码":"*"

}

engine.connect_gateway(setting,"CTP")

from typing import List, Dict

from datetime import datetime

from vnpy_portfoliostrategy import StrategyTemplate, StrategyEngine

from vnpy.trader.utility import BarGenerator, ArrayManager

from vnpy.trader.object import TickData, BarData

from vnpy.trader.constant import Interval

vt_symbols = ['rb2309.SHFE','rb2310.SHFE']

class Return10Strategy(StrategyTemplate):

""""""

author = "KeKe"

price_add_percent = 0.05 # 超价5%下单

fixed_pos_value = 1000000 # 每个合约做100万

signal_ts = {}

signal_total = {}

last_tick_time: datetime = None

trade_day = 0

targets_pos = {}

parameters = [

"price_add_percent",

"fixed_size",

]

variables = [

"signal_ts", "signal_total",

"trade_day", "targets_pos"

]

def __init__(

self,

strategy_engine: StrategyEngine,

strategy_name: str,

vt_symbols: List[str],

setting: dict

):

""""""

super().__init__(strategy_engine, strategy_name, vt_symbols, setting)

self.bgs: Dict[str, BarGenerator] = {}

self.ams: Dict[str, ArrayManager] = {}

# Obtain contract info

for vt_symbol in self.vt_symbols:

def on_bar(bar: BarData):

""""""

pass

self.bgs[vt_symbol] = BarGenerator(on_bar)

self.ams[vt_symbol] = ArrayManager()

def on_init(self):

"""

Callback when strategy is inited.

"""

print("策略初始化")

def on_start(self):

"""

Callback when strategy is started.

"""

print("策略启动")

def on_stop(self):

"""

Callback when strategy is stopped.

"""

print("策略停止")

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

if (

self.last_tick_time

and self.last_tick_time.minute != tick.datetime.minute

):

bars = {}

for vt_symbol, bg in self.bgs.items():

bars[vt_symbol] = bg.generate()

self.on_bars(bars)

bg: BarGenerator = self.bgs[tick.vt_symbol]

bg.update_tick(tick)

self.last_tick_time = tick.datetime

def on_bars(self, bars: Dict[str, BarData]):

""""""

# 1) 全撤

#self.cancel_all()

# 2.3)初始化am &计算时间序列

for vt_symbol, bar in bars.items():

am: ArrayManager = self.ams[vt_symbol]

am.update_bar(bar)

print(am)

# if not am.inited:

# return

# 信号 过去10天的收益率

return10 = am.rocp(10)

# 信号>0,时序信号+1,信号<0,时序信号-1

if return10 > 0:

self.signal_ts[vt_symbol] = 1

elif return10 < - 0:

self.signal_ts[vt_symbol] = -1

else:

self.signal_ts[vt_symbol] = 0

# 3)信号汇总,总信号=时序信号汇总 + 横截面信号汇总

# 基于总体信号,得到目标持仓

for vt_symbol, bar in bars.items():

self.signal_total[vt_symbol] = self.signal_ts[vt_symbol]

self.targets_pos[vt_symbol] = int(

self.fixed_pos_value / bar.close_price

) * self.signal_total[vt_symbol]

# 3)交易执行(每隔10个交易日检查并且调仓)

if self.trade_day == 0 or not self.trade_day % 10:

for vt_symbol in self.vt_symbols:

bar = bars.get(vt_symbol)

if not bar:

continue

self.put_event()

vt_symbols = ['rb2309.SHFE','rb2310.SHFE']

a = Return10Strategy(StrategyEngine,'zhangsan',vt_symbols,setting)

while True:

for vt_symbol in vt_symbols:

print(a.bgs[vt_symbol].bar)

由于不属于CTA策略,所以不想套用CTA策略的模板,请问如何使用脚本策略合成K线。比如:轮询合约ABC,输出ABC的1分钟K线。

get_trades

入参:vt_orderid: str, use_df: bool = False

出参:Sequence[TradeData]

根据给定的一个vt_orderid返回这次报单过程中的所有TradeData对象。vt_orderid是本地委托号,每一个委托OrderData,由于部分成交关系,可以对应多笔成交TradeData。

这是文档中对get_trades的介绍,请问TradeData是指的什么?gei_orders已经返回了哪些成交,哪些未成交,这个TradeData有什么用?哪里可以查到它的数据结构?

使用说明的文档上写:

get_position

入参:vt_positionid: str, use_df: bool = False

出参:PositionData

根据vt_positionid来查询持仓情况,返回对象包含接口名称、交易所、合约代码、数量、冻结数量等。

position = engine.get_position(vt_positionid='rb2202.SHFE.多')

这是查询某个交易所某个合约某个方向的持仓情况的语句,如果想查询所有的持仓,该如何写呢?

我想查询自己的账户里有多少钱,脚本策略运行以下的代码:

account = engine.get_account(vt_accountid="CTP.189672",use_df=False)

请问怎么才能知道自己账户的vt_accountid?

用的windows 10 系统,看到不少朋友都出现了这个问题,请问怎么解决?