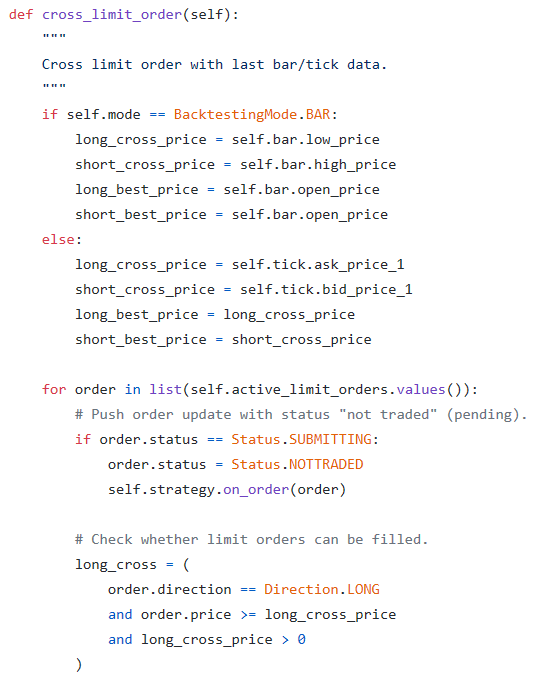

如果bar 系统的话,当前的bar 最高价和最低价应该是未知的吧?cross long 大于bar.low_price 会不会太容易了?这样和实盘差距会不会太大?

我想做个低频周线为主的策略回测,我需要把周线的数据导入数据库 直接回测,还是要把分钟数据合成周线再回测?谢谢

我在 vnpy/ example 下 修改策略是没有用的吗?所有的东西运行都是anaconda 里面的vnpy, vnpy/example 文件里的策略是没有用的?

能帮我确认下吗?谢谢

anaconda 里面的 vnpy 是生产用的吗?这两个地方的vnpy 有什么区别,我总是混淆。 谢谢了

如果我有新的csv文件也一定要存在那个CtaBacktesting 底下,有什么办法给以改变默认的路径?

谢谢

那段时间不是休市吗? 麻烦解答一下,谢谢

烦请解答一下,谢谢!