Traceback (most recent call last):

File "/root/miniconda3/lib/python3.7/site-packages/peewee.py", line 3144, in execute_sql

cursor.execute(sql, params or ())

sqlite3.OperationalError: table dbbardata has no column named turnover

During handling of the above exception, another exception occurred:

Traceback (most recent call last):

File "/root/miniconda3/lib/python3.7/site-packages/vnpy/app/data_recorder/ui/widget.py", line 155, in process_exception_event

raise exc_info[1].with_traceback(exc_info[2])

File "/root/miniconda3/lib/python3.7/site-packages/vnpy/app/data_recorder/engine.py", line 82, in run

database_manager.save_bar_data(data)

File "/root/miniconda3/lib/python3.7/site-packages/vnpy/database/sqlite/sqlite_database.py", line 160, in save_bar_data

DbBarData.insert_many(c).on_conflict_replace().execute()

File "/root/miniconda3/lib/python3.7/site-packages/peewee.py", line 1907, in inner

return method(self, database, args, **kwargs)

File "/root/miniconda3/lib/python3.7/site-packages/peewee.py", line 1978, in execute

return self._execute(database)

File "/root/miniconda3/lib/python3.7/site-packages/peewee.py", line 2745, in _execute

return super(Insert, self)._execute(database)

File "/root/miniconda3/lib/python3.7/site-packages/peewee.py", line 2474, in _execute

cursor = database.execute(self)

File "/root/miniconda3/lib/python3.7/site-packages/peewee.py", line 3157, in execute

return self.execute_sql(sql, params, commit=commit)

File "/root/miniconda3/lib/python3.7/site-packages/peewee.py", line 3151, in execute_sql

self.commit()

File "/root/miniconda3/lib/python3.7/site-packages/peewee.py", line 2917, in exit

reraise(new_type, new_type(exc_value, exc_args), traceback)

File "/root/miniconda3/lib/python3.7/site-packages/peewee.py", line 190, in reraise

raise value.with_traceback(tb)

File "/root/miniconda3/lib/python3.7/site-packages/peewee.py", line 3144, in execute_sql

cursor.execute(sql, params or ())

peewee.OperationalError: table dbbardata has no column named turnover

base) root@linux-yuanhui:~/vnpy/vnpy-2.5.0/examples/vn_trader# python run.py

qt.qpa.plugin: Could not load the Qt platform plugin "xcb" in "" even though it was found.

This application failed to start because no Qt platform plugin could be initialized. Reinstalling the application may fix this problem.

Available platform plugins are: eglfs, linuxfb, minimal, minimalegl, offscreen, vnc, wayland-egl, wayland, wayland-xcomposite-egl, wayland-xcomposite-glx, webgl, xcb.

Aborted (core dumped)

可能是什么原因

Building wheels for collected packages: vnpy

Building wheel for vnpy (setup.py) ... error

ERROR: Command errored out with exit status 1:

command: /root/miniconda3/bin/python -u -c 'import io, os, sys, setuptools, tokenize; sys.argv[0] = '"'"'/tmp/pip-req-build-6j86cjas/setup.py'"'"'; file='"'"'/tmp/pip-req-build-6j86cjas/setup.py'"'"';f = getattr(tokenize, '"'"'open'"'"', open)(file) if os.path.exists(file) else io.StringIO('"'"'from setuptools import setup; setup()'"'"');code = f.read().replace('"'"'\r\n'"'"', '"'"'\n'"'"');f.close();exec(compile(code, file, '"'"'exec'"'"'))' bdistwheel -d /tmp/pip-wheel-vk1cbhg

cwd: /tmp/pip-req-build-6j86cjas/

Complete output (1877 lines):

/root/miniconda3/lib/python3.7/site-packages/psycopg2/init.py:144: UserWarning: The psycopg2 wheel package will be renamed from release 2.8; in order to keep installing from binary please use "pip install psycopg2-binary" instead. For details see: http://initd.org/psycopg/docs/install.html#binary-install-from-pypi.

""")

/root/miniconda3/lib/python3.7/site-packages/setuptools/dist.py:717: UserWarning: Usage of dash-separated 'index-url' will not be supported in future versions. Please use the underscore name 'index_url' instead

% (opt, underscore_opt)

running bdist_wheel

running build

running build_py

creating build

creating build/lib.linux-x86_64-3.7

creating build/lib.linux-x86_64-3.7/vnpy

copying vnpy/init.py -> build/lib.linux-x86_64-3.7/vnpy

creating build/lib.linux-x86_64-3.7/vnpy/app

copying vnpy/app/init.py -> build/lib.linux-x86_64-3.7/vnpy/app

creating build/lib.linux-x86_64-3.7/vnpy/event

copying vnpy/event/init.py -> build/lib.linux-x86_64-3.7/vnpy/event

copying vnpy/event/engine.py -> build/lib.linux-x86_64-3.7/vnpy/event

creating build/lib.linux-x86_64-3.7/vnpy/trader

copying vnpy/trader/converter.py -> build/lib.linux-x86_64-3.7/vnpy/trader

copying vnpy/trader/database.py -> build/lib.linux-x86_64-3.7/vnpy/trader

copying vnpy/trader/setting.py -> build/lib.linux-x86_64-3.7/vnpy/trader

copying vnpy/trader/init.py -> build/lib.linux-x86_64-3.7/vnpy/trader

copying vnpy/trader/rqdata.py -> build/lib.linux-x86_64-3.7/vnpy/trader

copying vnpy/trader/event.py -> build/lib.linux-x86_64-3.7/vnpy/trader

copying vnpy/trader/engine.py -> build/lib.linux-x86_64-3.7/vnpy/trader

copying vnpy/trader/utility.py -> build/lib.linux-x86_64-3.7/vnpy/trader

copying vnpy/trader/gateway.py -> build/lib.linux-x86_64-3.7/vnpy/trader

copying vnpy/trader/constant.py -> build/lib.linux-x86_64-3.7/vnpy/trader

copying vnpy/trader/app.py -> build/lib.linux-x86_64-3.7/vnpy/trader

copying vnpy/trader/object.py -> build/lib.linux-x86_64-3.7/vnpy/trader

creating build/lib.linux-x86_64-3.7/vnpy/chart

copying vnpy/chart/init.py -> build/lib.linux-x86_64-3.7/vnpy/chart

copying vnpy/chart/item.py -> build/lib.linux-x86_64-3.7/vnpy/chart

copying vnpy/chart/manager.py -> build/lib.linux-x86_64-3.7/vnpy/chart

copying vnpy/chart/axis.py -> build/lib.linux-x86_64-3.7/vnpy/chart

copying vnpy/chart/base.py -> build/lib.linux-x86_64-3.7/vnpy/chart

copying vnpy/chart/widget.py -> build/lib.linux-x86_64-3.7/vnpy/chart

creating build/lib.linux-x86_64-3.7/vnpy/api

copying vnpy/api/init.py -> build/lib.linux-x86_64-3.7/vnpy/api

creating build/lib.linux-x86_64-3.7/vnpy/rpc

copying vnpy/rpc/init.py -> build/lib.linux-x86_64-3.7/vnpy/rpc

creating build/lib.linux-x86_64-3.7/vnpy/gateway

copying vnpy/gateway/init.py -> build/lib.linux-x86_64-3.7/vnpy/gateway

creating build/lib.linux-x86_64-3.7/vnpy/database

copying vnpy/database/init.py -> build/lib.linux-x86_64-3.7/vnpy/database

creating build/lib.linux-x86_64-3.7/vnpy/app/risk_manager

copying vnpy/app/risk_manager/init.py -> build/lib.linux-x86_64-3.7/vnpy/app/risk_manager

copying vnpy/app/risk_manager/engine.py -> build/lib.linux-x86_64-3.7/vnpy/app/risk_manager

creating build/lib.linux-x86_64-3.7/vnpy/app/option_master

copying vnpy/app/option_master/init.py -> build/lib.linux-x86_64-3.7/vnpy/app/option_master

copying vnpy/app/option_master/time.py -> build/lib.linux-x86_64-3.7/vnpy/app/option_master

copying vnpy/app/option_master/base.py -> build/lib.linux-x86_64-3.7/vnpy/app/option_master

copying vnpy/app/option_master/engine.py -> build/lib.linux-x86_64-3.7/vnpy/app/option_master

copying vnpy/app/option_master/algo.py -> build/lib.linux-x86_64-3.7/vnpy/app/option_master

creating build/lib.linux-x86_64-3.7/vnpy/app/rpc_service

copying vnpy/app/rpc_service/init.py -> build/lib.linux-x86_64-3.7/vnpy/app/rpc_service

copying vnpy/app/rpc_service/engine.py -> build/lib.linux-x86_64-3.7/vnpy/app/rpc_service

creating build/lib.linux-x86_64-3.7/vnpy/app/market_radar

copying vnpy/app/market_radar/init.py -> build/lib.linux-x86_64-3.7/vnpy/app/market_radar

copying vnpy/app/market_radar/engine.py -> build/lib.linux-x86_64-3.7/vnpy/app/market_radar

creating build/lib.linux-x86_64-3.7/vnpy/app/portfolio_manager

copying vnpy/app/portfolio_manager/init.py -> build/lib.linux-x86_64-3.7/vnpy/app/portfolio_manager

copying vnpy/app/portfolio_manager/base.py -> build/lib.linux-x86_64-3.7/vnpy/app/portfolio_manager

copying vnpy/app/portfolio_manager/engine.py -> build/lib.linux-x86_64-3.7/vnpy/app/portfolio_manager

creating build/lib.linux-x86_64-3.7/vnpy/app/script_trader

copying vnpy/app/script_trader/cli.py -> build/lib.linux-x86_64-3.7/vnpy/app/script_trader

copying vnpy/app/script_trader/init.py -> build/lib.linux-x86_64-3.7/vnpy/app/script_trader

copying vnpy/app/script_trader/engine.py -> build/lib.linux-x86_64-3.7/vnpy/app/script_trader

creating build/lib.linux-x86_64-3.7/vnpy/app/cta_backtester

copying vnpy/app/cta_backtester/init.py -> build/lib.linux-x86_64-3.7/vnpy/app/cta_backtester

copying vnpy/app/cta_backtester/engine.py -> build/lib.linux-x86_64-3.7/vnpy/app/cta_backtester

creating build/lib.linux-x86_64-3.7/vnpy/app/paper_account

copying vnpy/app/paper_account/init.py -> build/lib.linux-x86_64-3.7/vnpy/app/paper_account

copying vnpy/app/paper_account/engine.py -> build/lib.linux-x86_64-3.7/vnpy/app/paper_account

creating build/lib.linux-x86_64-3.7/vnpy/app/chart_wizard

copying vnpy/app/chart_wizard/init.py -> build/lib.linux-x86_64-3.7/vnpy/app/chart_wizard

copying vnpy/app/chart_wizard/engine.py -> build/lib.linux-x86_64-3.7/vnpy/app/chart_wizard

我看功能介绍算法交易是对交易的标的直接指定操作。

可以在策略中应用算法交易吗,事先配置好后在策略中下单的时候直接执行。

engine = BacktestingEngine()

engine.set_parameters(

vt_symbol="j99.DCE",

#橡胶ru99.CFFEX,焦炭j99.DCE,螺纹钢rb888.SHFE,铜cu888.SHFE,鸡蛋jd99.DCE,铁矿石i99.DCE,豆粕$9.CFFEX,玉米c99.DCE

#郑醇ma99.CZCE,pp99.DCE,pvc99.DCE,pta99.CZCE,al99.SHFE,zn99.SHFE

interval="1m",

start=datetime(2010, 1, 16),

end=datetime(2014, 5, 16),

rate=0.3/10000,

slippage=1,

size=10,

pricetick=0.2,

capital=1_000_000,

)

engine.add_strategy(RBreakStrategy, {})

engine.load_data()

engine.run_backtesting()

df = engine.calculate_result()

engine.calculate_statistics()

engine.show_chart()、

CtaEngine中下面这个OffsetConverter是干嘛的,没有注释,只能靠猜。是不是开平标识,有些不一致,需要转换。能否解释一下。

self.offset_converter = OffsetConverter(self.main_engine)

群主写代码,一点注释的习惯都没有,其实只要写几个字,就不用猜来猜去了。有些自己写代码,过久了,没有注释,自己想都挺费劲的。

是我没看清,还是VNPY就是这么处理的。

隔夜策略,单子的止损单,在收盘后交易所没有了,我看了下VNPY也没有保存下来下次开盘的时候再发。这样会导致一个问题,下次开盘的时候,单子是没有止损的。

需要等到on_window_bar函数触发之后,计算后重新发出。例如15分钟的策略,需要等到9:15触发的时候才能计算,并重新发止损。

这开盘到15分钟满,是没有止损设置的。这是算是一个bug吗,我看文档里面都没写需要在策略里面自己处理这一部分。

1.第一个疑问,下面是update_tick函数中把tick更新到bar数据中的部分,最高价和最低价,为什么不是直接比较当前bar的最高最低价和tick最高最低价的比较,而是

还要比较上一个tick

self.bar.high_price = max(self.bar.high_price, tick.last_price)

if tick.high_price > self.last_tick.high_price:

self.bar.high_price = max(self.bar.high_price, tick.high_price)

self.bar.low_price = min(self.bar.low_price, tick.last_price)

if tick.low_price < self.last_tick.low_price:

self.bar.low_price = min(self.bar.low_price, tick.low_price)

2.还是这个函数,在更新bar的成交量时候,为什么不是直接累加上新tick的成交量,还要和上一次做差值,再和0比较取最大的加上去

double volume_change = tickData->volume - m_lastTick->volume;

m_Bar->volume= m_Bar->volume+std::max(volume_change, 0.0);

下面这个generate_trade_pairs应该是生成交易对的,没完全看明白,程序是怎么判断两个交易是一对的。如果有加仓,开和平仓并不是相邻的,显示会不会有BUG。

因为我编写的策略有加仓,感觉显示出来的交易对有问题

\vnpy\app\cta_backtester\ui\widget.py

def generate_trade_pairs(trades: list) -> list:

""""""

long_trades = []

short_trades = []

trade_pairs = []

for trade in trades:

trade = copy(trade)

if trade.direction == Direction.LONG:

same_direction = long_trades

opposite_direction = short_trades

else:

same_direction = short_trades

opposite_direction = long_trades

while trade.volume and opposite_direction:

open_trade = opposite_direction[0]

close_volume = min(open_trade.volume, trade.volume)

d = {

"open_dt": open_trade.datetime,

"open_price": open_trade.price,

"close_dt": trade.datetime,

"close_price": trade.price,

"direction": open_trade.direction,

"volume": close_volume,

}

trade_pairs.append(d)

open_trade.volume -= close_volume

if not open_trade.volume:

opposite_direction.pop(0)

trade.volume -= close_volume

if trade.volume:

same_direction.append(trade)

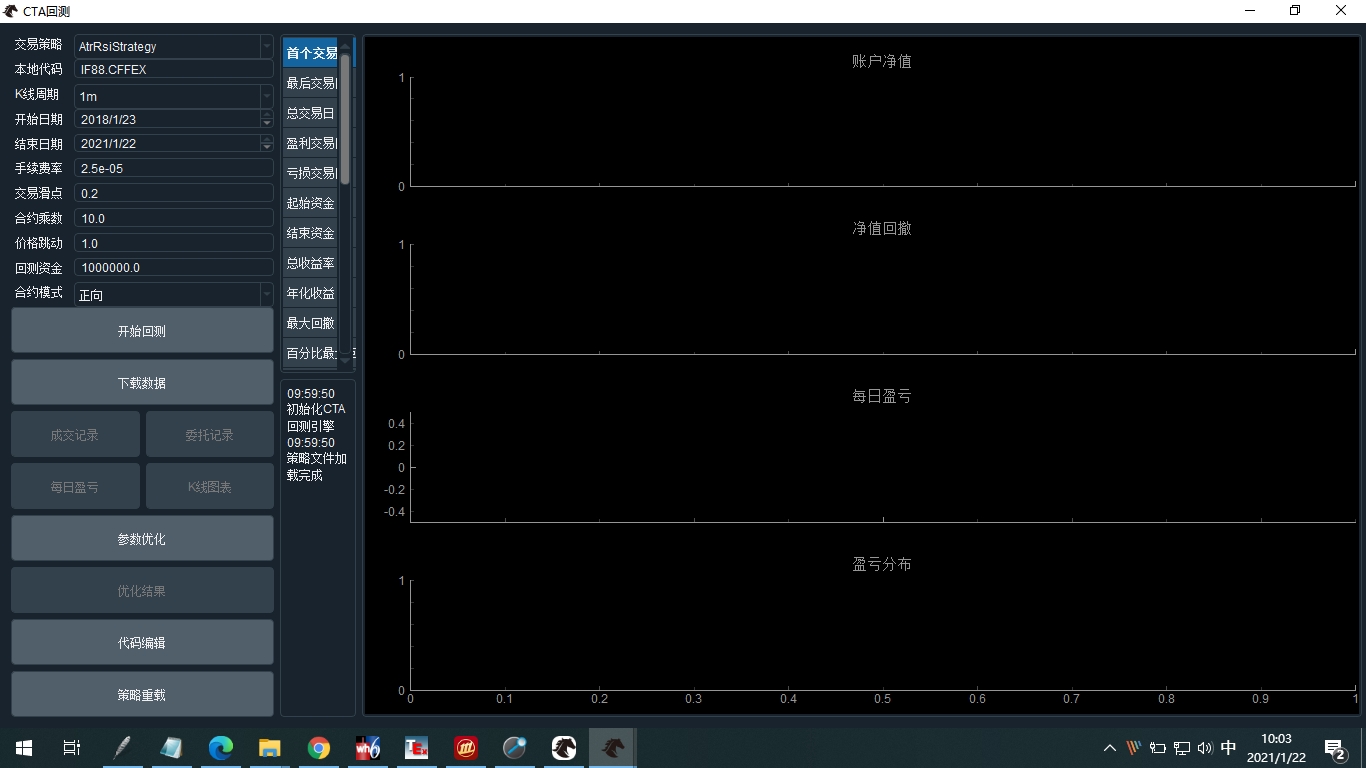

return trade_pairs我的笔记本电脑屏幕不大,回测结果有一部分看不到,这个界面可以手工调节大小吗。

在这个类里面

class StatisticsMonitor(QtWidgets.QTableWidget):

调试程序,如下,

orderList=self.buy(self.bollUpDay+self.priceTick, volume, True)

发送的开仓价格是4186 ,

执行上面那条语句后,查看self.active_stop_orders挂单的价格是4190,怎么这么奇怪?就是这个原因导致该成交单子没有成交。

后面会有更改吗

因为是把策略拷贝到专门的目录C:\Users\yuanhui\strategies下面,在vnpy\app\cta_strategy下面的策略文件中设置断点没用了。

请问有什么方法可以来设置调试

这个会是我策略的原因吗?还是bug.

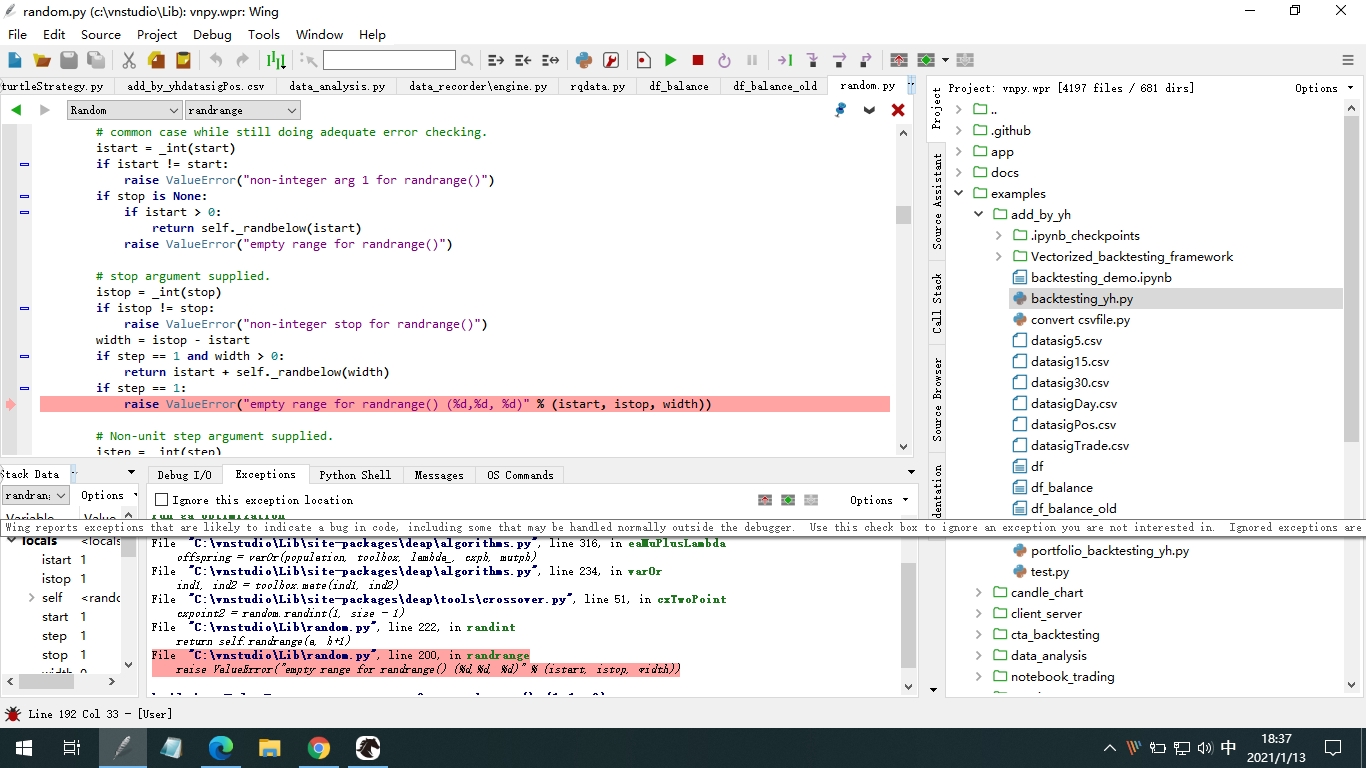

File "c:\Users\yuanh\Documents\GitHub\vnpy\examples\add_by_yh\backtesting_yh.py", line 45, in <module>

engine.run_ga_optimization(setting)

File "c:\Users\yuanh\Documents\GitHub\vnpy\vnpy\app\cta_strategy\backtesting.py", line 760, in run_gaoptimization

halloffame=hof

File "C:\vnstudio\Lib\site-packages\deap\algorithms.py", line 316, in eaMuPlusLambda

offspring = varOr(population, toolbox, lambda, cxpb, mutpb)

File "C:\vnstudio\Lib\site-packages\deap\algorithms.py", line 234, in varOr

ind1, ind2 = toolbox.mate(ind1, ind2)

File "C:\vnstudio\Lib\site-packages\deap\tools\crossover.py", line 51, in cxTwoPoint

cxpoint2 = random.randint(1, size - 1)

File "C:\vnstudio\Lib\random.py", line 222, in randint

return self.randrange(a, b+1)

File "C:\vnstudio\Lib\random.py", line 200, in randrange

raise ValueError("empty range for randrange() (%d,%d, %d)" % (istart, istop, width))

builtins.ValueError: empty range for randrange() (1,1, 0)

浏览器输出:

http://127.0.0.1:57254/

嗯… 无法访问此页面127.0.0.1 已拒绝连接。

在 Web 中搜索 127 0 0 1

ERR_CONNECTION_REFUSED

这是啥原因

于是自己安装plotly,但是总是不成功,是什么原因,如何解决呢?

(VN Studio) C:\vnstudio>pip install plotly==4.14.2

Collecting plotly==4.14.2

Downloading plotly-4.14.2-py2.py3-none-any.whl (13.2 MB)

|█ | 419 kB 2.5 kB/s eta 1:23:32ERROR: Exception:

Traceback (most recent call last):

File "c:\vnstudio\lib\site-packages\pip_vendor\urllib3\response.py", line 438, in _error_catcher

yield

File "c:\vnstudio\lib\site-packages\pip_vendor\urllib3\response.py", line 519, in read

data = self._fp.read(amt) if not fp_closed else b""

File "c:\vnstudio\lib\site-packages\pip_vendor\cachecontrol\filewrapper.py", line 62, in read

data = self.__fp.read(amt)

File "c:\vnstudio\lib\http\client.py", line 447, in read

n = self.readinto(b)

File "c:\vnstudio\lib\http\client.py", line 491, in readinto

n = self.fp.readinto(b)

File "c:\vnstudio\lib\socket.py", line 589, in readinto

return self._sock.recv_into(b)

File "c:\vnstudio\lib\ssl.py", line 1052, in recv_into

return self.read(nbytes, buffer)

File "c:\vnstudio\lib\ssl.py", line 911, in read

return self._sslobj.read(len, buffer)

socket.timeout: The read operation timed out

During handling of the above exception, another exception occurred:

Traceback (most recent call last):

File "c:\vnstudio\lib\site-packages\pip_internal\cli\base_command.py", line 224, in _main

status = self.run(options, args)

File "c:\vnstudio\lib\site-packages\pip_internal\cli\req_command.py", line 180, in wrapper

return func(self, options, args)

File "c:\vnstudio\lib\site-packages\pip_internal\commands\install.py", line 321, in run

reqs, check_supported_wheels=not options.target_dir

File "c:\vnstudio\lib\site-packages\pip_internal\resolution\resolvelib\resolver.py", line 122, in resolve

requirements, max_rounds=try_to_avoid_resolution_too_deep,

File "c:\vnstudio\lib\site-packages\pip_vendor\resolvelib\resolvers.py", line 445, in resolve

state = resolution.resolve(requirements, max_rounds=max_rounds)

File "c:\vnstudio\lib\site-packages\pip_vendor\resolvelib\resolvers.py", line 339, in resolve

failure_causes = self._attempt_to_pin_criterion(name, criterion)

File "c:\vnstudio\lib\site-packages\pip_vendor\resolvelib\resolvers.py", line 207, in _attempt_to_pin_criterion

criteria = self._get_criteria_to_update(candidate)

File "c:\vnstudio\lib\site-packages\pip_vendor\resolvelib\resolvers.py", line 198, in _get_criteria_to_update

for r in self._p.get_dependencies(candidate):

File "c:\vnstudio\lib\site-packages\pip_internal\resolution\resolvelib\provider.py", line 172, in get_dependencies

for r in candidate.iter_dependencies(with_requires)

File "c:\vnstudio\lib\site-packages\pip_internal\resolution\resolvelib\provider.py", line 171, in <listcomp>

r

File "c:\vnstudio\lib\site-packages\pip_internal\resolution\resolvelib\candidates.py", line 257, in iter_dependencies

requires = self.dist.requires() if with_requires else ()

File "c:\vnstudio\lib\site-packages\pip_internal\resolution\resolvelib\candidates.py", line 239, in dist

self._prepare()

File "c:\vnstudio\lib\site-packages\pip_internal\resolution\resolvelib\candidates.py", line 226, in _prepare

dist = self._prepare_distribution()

File "c:\vnstudio\lib\site-packages\pip_internal\resolution\resolvelib\candidates.py", line 319, in _prepare_distribution

self._ireq, parallel_builds=True,

File "c:\vnstudio\lib\site-packages\pip_internal\operations\prepare.py", line 480, in prepare_linked_requirement

return self._prepare_linked_requirement(req, parallel_builds)

File "c:\vnstudio\lib\site-packages\pip_internal\operations\prepare.py", line 505, in _prepare_linked_requirement

self.download_dir, hashes,

File "c:\vnstudio\lib\site-packages\pip_internal\operations\prepare.py", line 257, in unpack_url

hashes=hashes,

File "c:\vnstudio\lib\site-packages\pip_internal\operations\prepare.py", line 130, in get_http_url

from_path, content_type = download(link, temp_dir.path)

File "c:\vnstudio\lib\site-packages\pip_internal\network\download.py", line 163, in call

for chunk in chunks:

File "c:\vnstudio\lib\site-packages\pip_internal\cli\progress_bars.py", line 168, in iter

for x in it:

File "c:\vnstudio\lib\site-packages\pip_internal\network\utils.py", line 88, in response_chunks

decode_content=False,

File "c:\vnstudio\lib\site-packages\pip_vendor\urllib3\response.py", line 576, in stream

data = self.read(amt=amt, decode_content=decode_content)

File "c:\vnstudio\lib\site-packages\pip_vendor\urllib3\response.py", line 541, in read

raise IncompleteRead(self._fp_bytes_read, self.length_remaining)

File "c:\vnstudio\lib\contextlib.py", line 130, in exit

self.gen.throw(type, value, traceback)

File "c:\vnstudio\lib\site-packages\pip_vendor\urllib3\response.py", line 443, in _error_catcher

raise ReadTimeoutError(self._pool, None, "Read timed out.")

pip._vendor.urllib3.exceptions.ReadTimeoutError: HTTPSConnectionPool(host='files.pythonhosted.org', port=443): Read timed out.

调试能看到,开仓了14手,平仓了14手,但是后面还是不停收到平仓的消息,可能是什么问题?

下面是打印出来的trade消息,同一个时间的平仓消息不停的接收到。

datetime,orderid,tradeid,direction,offset,price,volume

2010-06-07 11:25:00+08:06,1,1,Direction.SHORT,Offset.OPEN,4020.4,14.0

2010-07-16 09:00:00+08:06,2,2,Direction.LONG,Offset.CLOSE,4063.4,14.0

2010-07-16 09:00:00+08:06,3,3,Direction.LONG,Offset.CLOSE,4058.0,14.0

2010-07-16 09:00:00+08:06,4,4,Direction.LONG,Offset.CLOSE,4058.0,14.0

2010-07-16 09:00:00+08:06,5,5,Direction.LONG,Offset.CLOSE,4058.0,14.0

2010-07-16 09:00:00+08:06,6,6,Direction.LONG,Offset.CLOSE,4058.0,14.0

我在策略里面记录下来了成交单,包括手数等。但是最后和self.pos对不上。哪里可以查询到self.pos对应的成交单,价格时间等

在跑策略的时候需要根据总资金来计算买入的手数,如何获取?