如下图所示,no ui 模式运行, 策略“貌似”停止,用鼠标触发一下前台界面,才会输出,才会执行下单等操作,导致了一系列错误

下图是使用 datarecorder 记录的 tick 行情数据

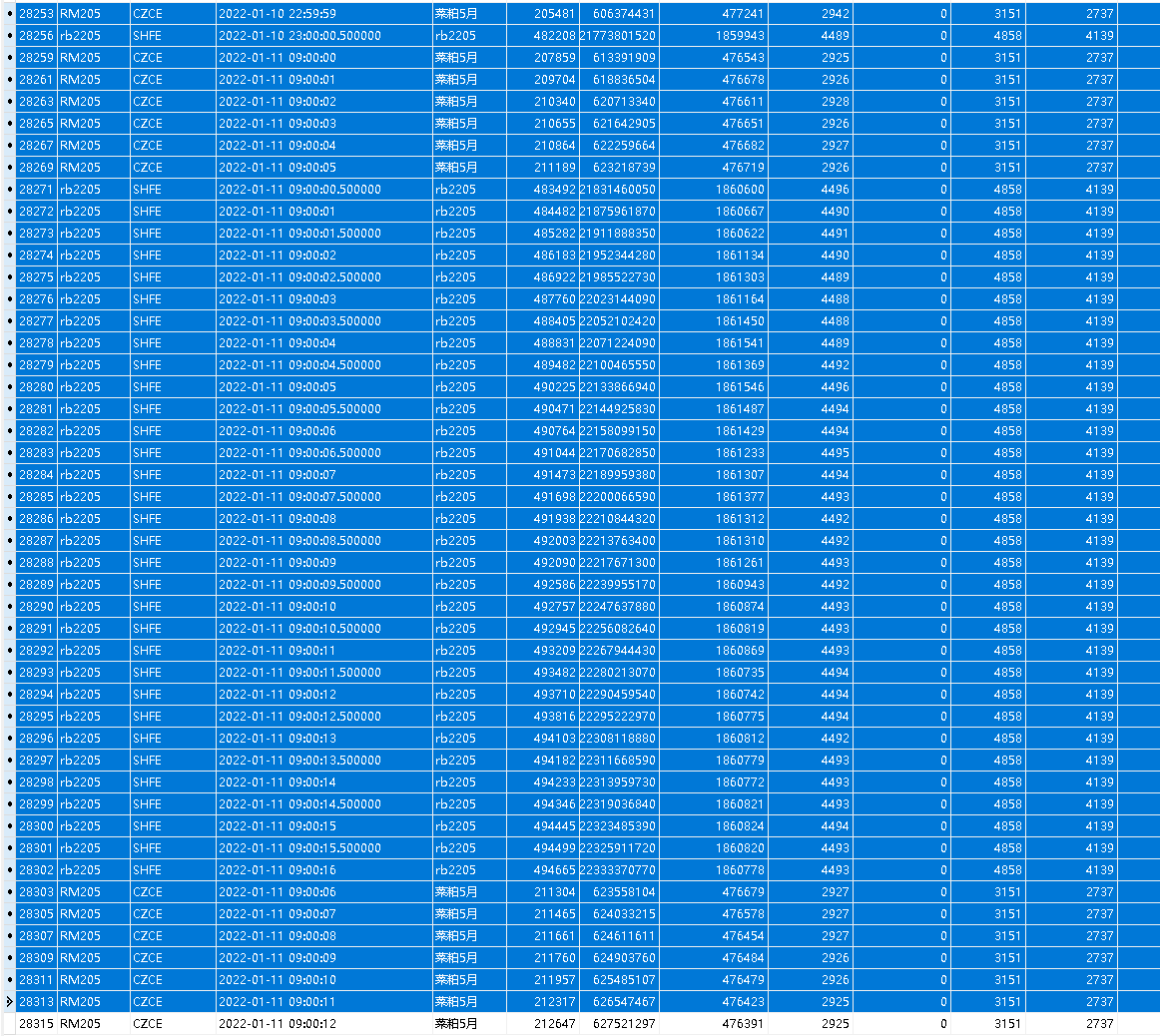

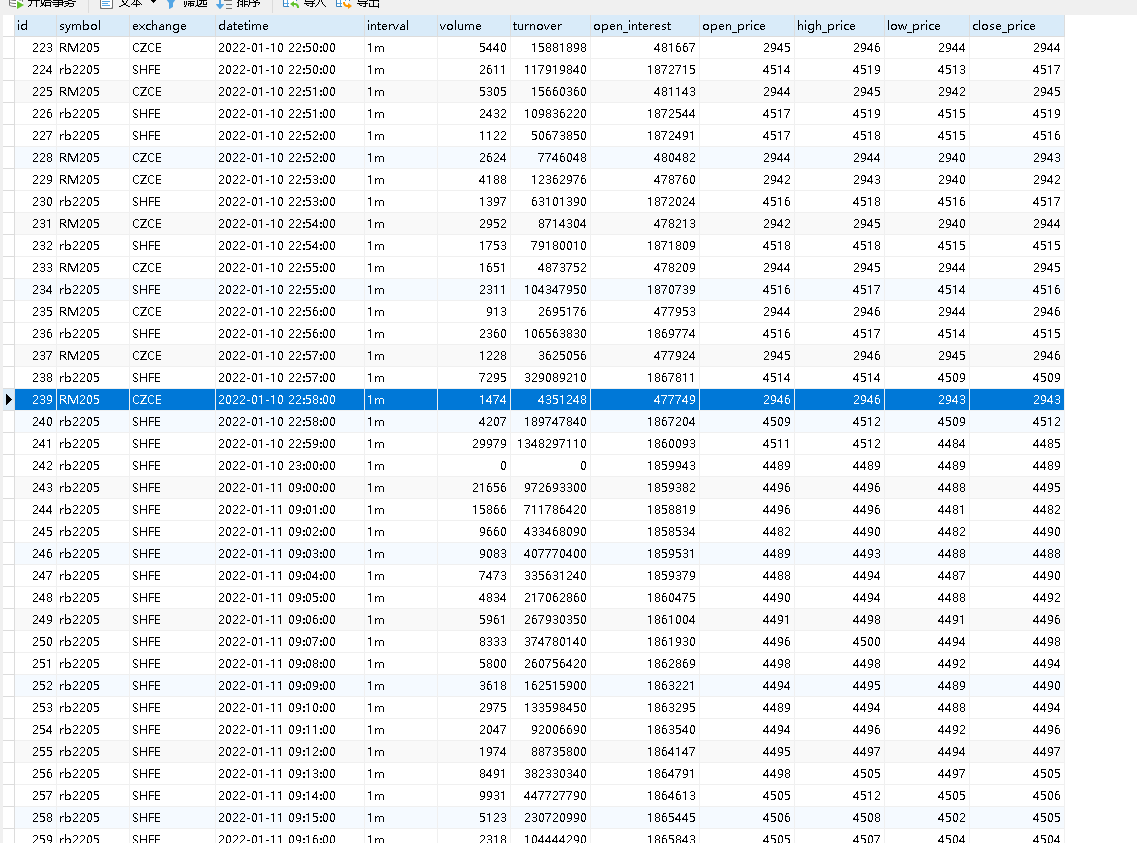

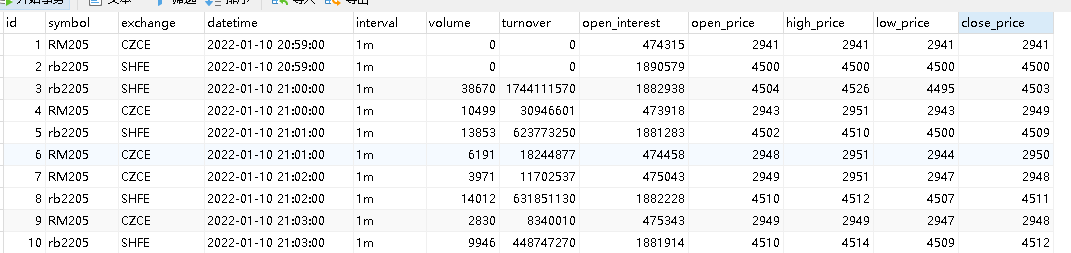

下图是使用 datarecorder 模块记录的 1min K 线,可以看到,郑商所的 RM205 没有正常合成 1min K线。

在策略运行时,同样会出现这样的问题,如果是盘后启动,可以正常生成 1min K,不知道是什么原因。

只有郑商所才有这样的问题。

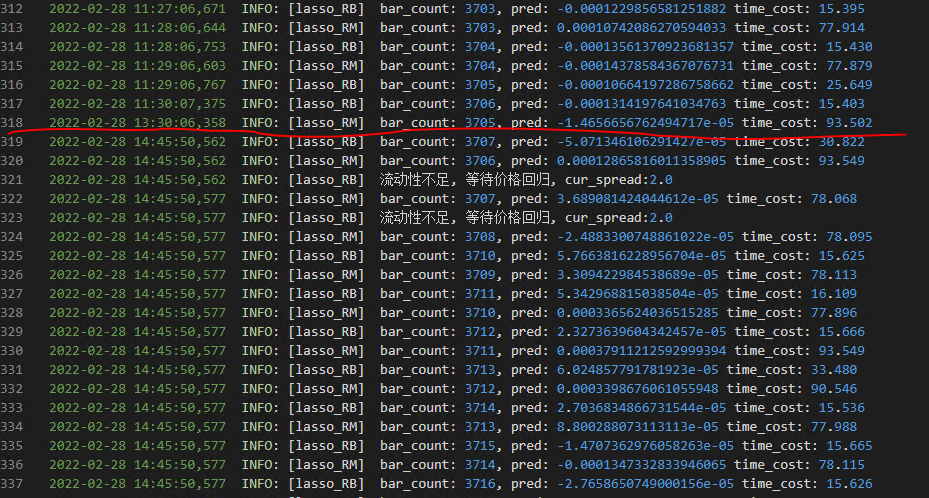

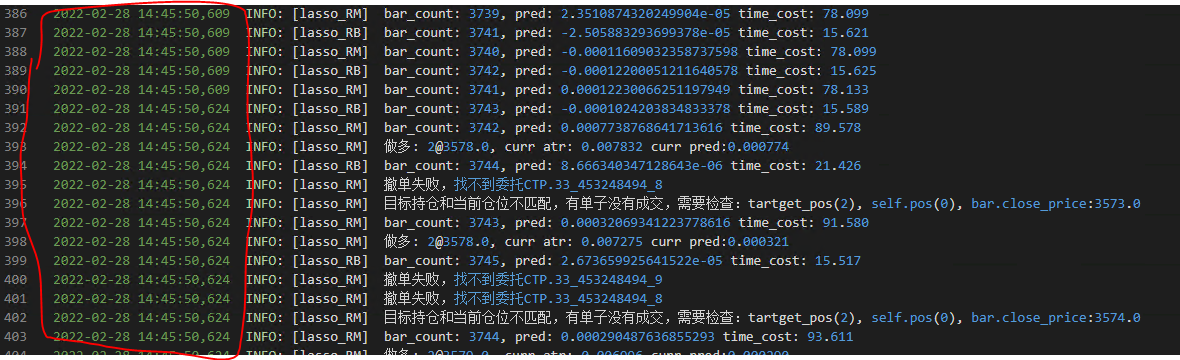

还有个问题,合成 K 线是最好对 tick.volume 进行过滤,否则会生产如下 K 线, 会有 volume = 0 的 K 线,那么预测值等等就会计算出错,可能会发生随机交易等问题。

在该模板中,执行交易时:

假设

self.pos = -2

self.target_pos = 2

按照逻辑,应该是 cover(2) buy(2)

根据模板代码

pos_change = self.target_pos - self.pos = 2 - (-2) = 4

执行交易

if pos_change > 0:

if self.pos < 0:

if pos_chagne < abs(self.pos):

不满足条件

else:

cover(2)

执行后的 self.pos = 0, 与 self.target_pos = 2 不相等

简单说明:

非常感谢楼主,最近也的确遇到了这个问题,反复思考不得其解,在这里看到楼主的帖子柳暗花明。但是,有一个问题,

“还有就是需要有个for_init_system变量,在全部初始化后该变量改为False”, 这一步如何实现呢?如何检测策略全部初始化结束呢?使用计数器还是其他什么方法呢。

或者是,参考楼主的代码,加上这样的循环检测

while for_init_system:

sleep(5)

for strategy in cta_engine.strategies.values():

if strategy.inited == False:

for_init_system = True

break

for_init_system = FalseVNPY升级到最新版之后,需要修改部分代码,代码思路同楼主:

from datetime import datetime

from vnpy.trader.rqdata import RqdataClient

from vnpy.trader.object import HistoryRequest

from vnpy.trader.database import database_manager

rqdataClient=RqdataClient()

rqdataClient.init()

updateInfo=[]

barOverViews=database_manager.get_bar_overview()

for barOverView in barOverViews:

#print(f"{barOverView.symbol} start:{barOverView.start} end:{barOverView.end} count:{barOverView.count}")

updateInfo.append((barOverView.symbol,barOverView.exchange,barOverView.end,barOverView.interval))

endDt=datetime.now()

for info in updateInfo:

print(f'更新:{info[0]},Interval:{info[3]}')

req=HistoryRequest(

symbol=info[0],

exchange=info[1],

start=info[2],

end=endDt,

interval=info[3],

)

rData=rqdataClient.query_history(req)

database_manager.save_bar_data(rData)在量化中,研究策略和实盘交易,都离不开数据。如果要提升回测速度,那么就需要搭建本地数据库。

vn.py对米匡的rqdatac库进行了再次封装调用实现。

实现类: RqdataClient

相关代码: vnpy\trader\rqdata.py

操作步骤:

1) 初始化rqdataClient

2) 构造请求对象

3) 从rqdata获取数据

4) 将数据保存到本地数据库

from vnpy.trader.rqdata import RqdataClient

from vnpy.trader.object import HistoryRequest

#初始化rqdataClient

rqdataClient=RqdataClient()

rqdataClient.init()

#构造请求对象

historyReq=HistoryRequest(

#symbol='C2105.DCE',

symbol='C2105',

exchange=Exchange('DCE'),

start=datetime(2021,1,1),

end=datetime(2021,2,1),

interval=Interval.DAILY

)

#从rqdata获取数据

retData=rqdataClient.query_history(historyReq)

#将数据保存到本地数据库

database_manager.save_bar_data(retData)对应接口交易接口Gateway类的query_history函数,实现历史数据的下载。这里亿盈透证券(IB)接口为例。

实现类: IbGateway(BaseGateway)

相关代码: vnpy\gateway\ib\ib_gateway.py

通过对象database_manager实现,该对象通过抽象工厂模式,根据实际情况调用具体的数据库实现类:

相关类: BaseDatabase

相关代码

driver: str = SETTINGS["database.driver"]

module_name: str = f"vnpy.database.{driver}"

try:

database_manager: BaseDatabase = import_module(module_name).database_manager

except ModuleNotFoundError:

print(f"找不到数据库驱动{module_name},使用默认的SQLite数据库")

database_manager: BaseDatabase = import_module("vnpy.database.sqlite").database_manager代码位置: vnpy\trader\database.py

类的具体实现: vnpy\database

为了提高性能,使用MongoDB,因此,只需要关注MongoDB的实现。

相关类: MongodbDatabase(BaseDatabase)

代码位置: vnpy\database\mongodb\mongodb_database.py

在使用monggoDB时,使用了mongoengine的ORM功能,实现了以下三个对象:

demo:获取本地数据库的数据

from datetime import datetime

from vnpy.trader.database import database_manager

from vnpy.trader.object import Interval

from vnpy.trader.constant import Exchange

barDatas=database_manager.load_bar_data(

'C2105',

Exchange('DCE'),

Interval.MINUTE,

start=datetime(2021,1,1),

end=datetime(2021,1,10)

)

for bar in barDatas:

print(f"{bar.datetime} {bar.symbol}:open_price:{bar.open_price}")

barOverViews=database_manager.get_bar_overview()

for barOverView in barOverViews:

print(f"{barOverView.symbol} start:{barOverView.start} end:{barOverView.end} count:{barOverView.count}")一句话概括:用好database_manager这个对象,提供了如下方法: