如上执行操作后,逻辑上看执行1次print前self.pos就会改变,但是在回测过程中发现print函数会执行多次,用SA301 7月1号到9月30号的数据,永远都是在7月15号这天开仓。用vnpy自带的双均线策略也是如此.

大佬们还是之前那个问题,为什么talib生成的rsi在回测中后期是正常的,但是一到实盘第一个K线推送过来就有误差了,收盘价也打印过了没有问题,是由于实盘中时间太短导致的吗?还是由于其他问题,真的被折磨好久了。。。。

用talib在回测中就能和同花顺上的对上,初始化的时候也可以,但是只要第一个一分钟k推过来就对不上了。。。。。

可是这个rsi好像还是有问题,回测和初始化的时候都能和同花顺上的数据对上,当第一根k线推过来的时候就对不上了。这是什么原因呢?是k线生成逻辑和我生成rsi的逻辑不一样吗?

而且我有时候开仓或者减仓的时候会操作两次,比如说我每次开3手,但是他会直接开两次3手,6手成交,然后有一次撤单失败

大佬们这个rsi好像还是有问题,回测和初始化的时候现在都能和同花顺上的数据对上,当第一根k线推过来的时候就对不上了。这是什么原因呢?是k线生成逻辑和我生成rsi的逻辑不一样吗?

还有一个问题就是我这样为什么用simnow的模拟盘不会发邮件呢?qq邮箱的SMTP和POP3协议已经搞定了的

而且我还有个问题,这个rsi_value和同花顺上的数据为什么有时候差距很小有时候差距5-6

而且最后那个的rsi和任意时刻的都对不上

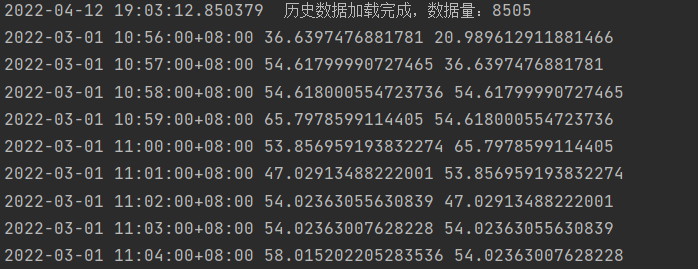

如图,两个都代表前一分钟的rsi6值,但是一个是rsi_value=am.rsi(6),一个是rsi_now=am.rsi(6,array=True)[-1],为啥结果也会不一样呢?

感谢大哥!真的不一样,可是为啥am和am_1运行的结果不一样呢?

每1根k线推过来的时候不是都会运行am和am_1的吗?

问题是我用am.rsi(6)和am_1.rsi(6,array=True)[-1]得到的结果不一样

是由于这个列表的原因吗?

刚才看了一下,收盘价是对的,只有rsi值是错误的,这是为啥呢?

有没有懂的大哥说明一下呀

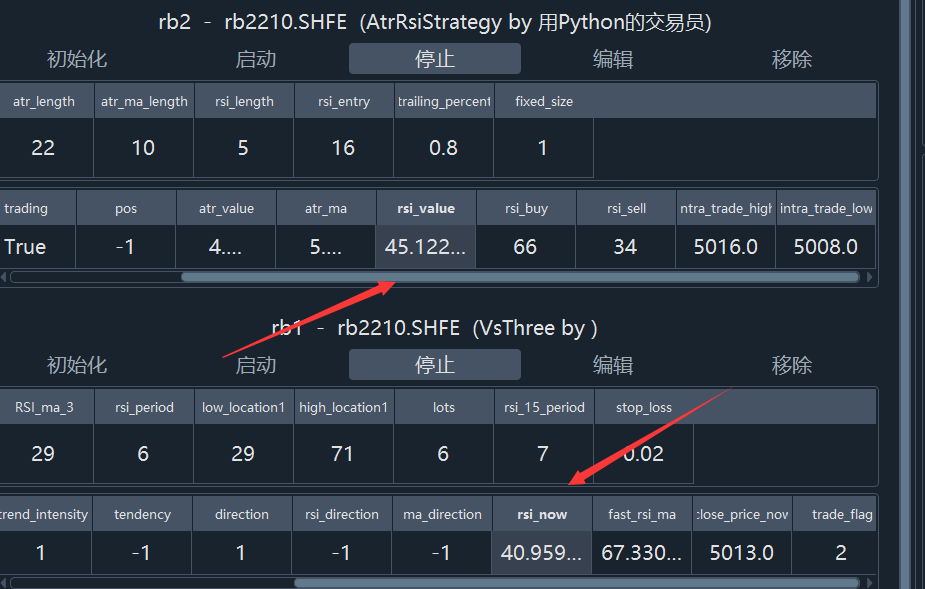

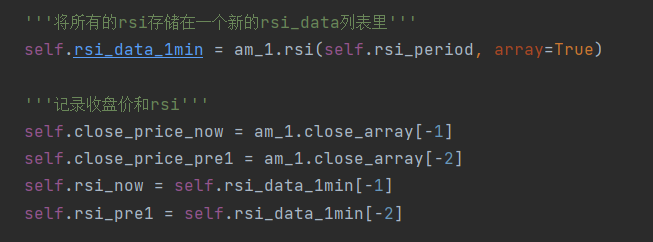

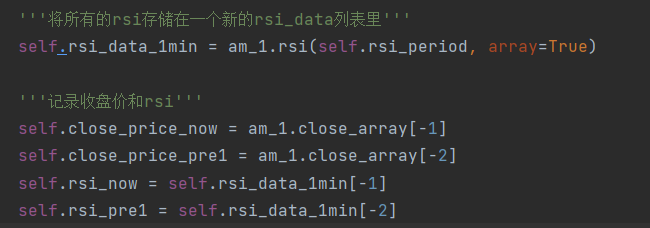

生成RSI的代码如图,RSIMA3的代码就是最后三个求平均

实盘中策略中所用的RSI以及移动平均RSIMA3无法与同花顺上的数据匹配,但是回测的过程中生成的RSI和RSIMA3打印下来观察的时候都是匹配的或者差距很小,这是为什么呢?

可是问过RQ的客服,他说是有期货tick的权限的。。。。。