感谢分享!

lsq_quant wrote:

另外,还有一个小问题,

既然已经采用市价单了,那在应用层面如 市价单 buy("600000.SSE",8.0,200,OrderType.MRAKET),这里设定price是不是对成交没有任何影响(因为是市价单)?我看在xtp_gateway中的xtp_req中仍然包含了“price”,是否可以理解为这么写只是为了方便统一形式呢?

市价单应该理论上价格可以直接传0或者不传

lsq_quant wrote:

MTF wrote:

看下vnpy_xtp/xtp_gateway.py即可

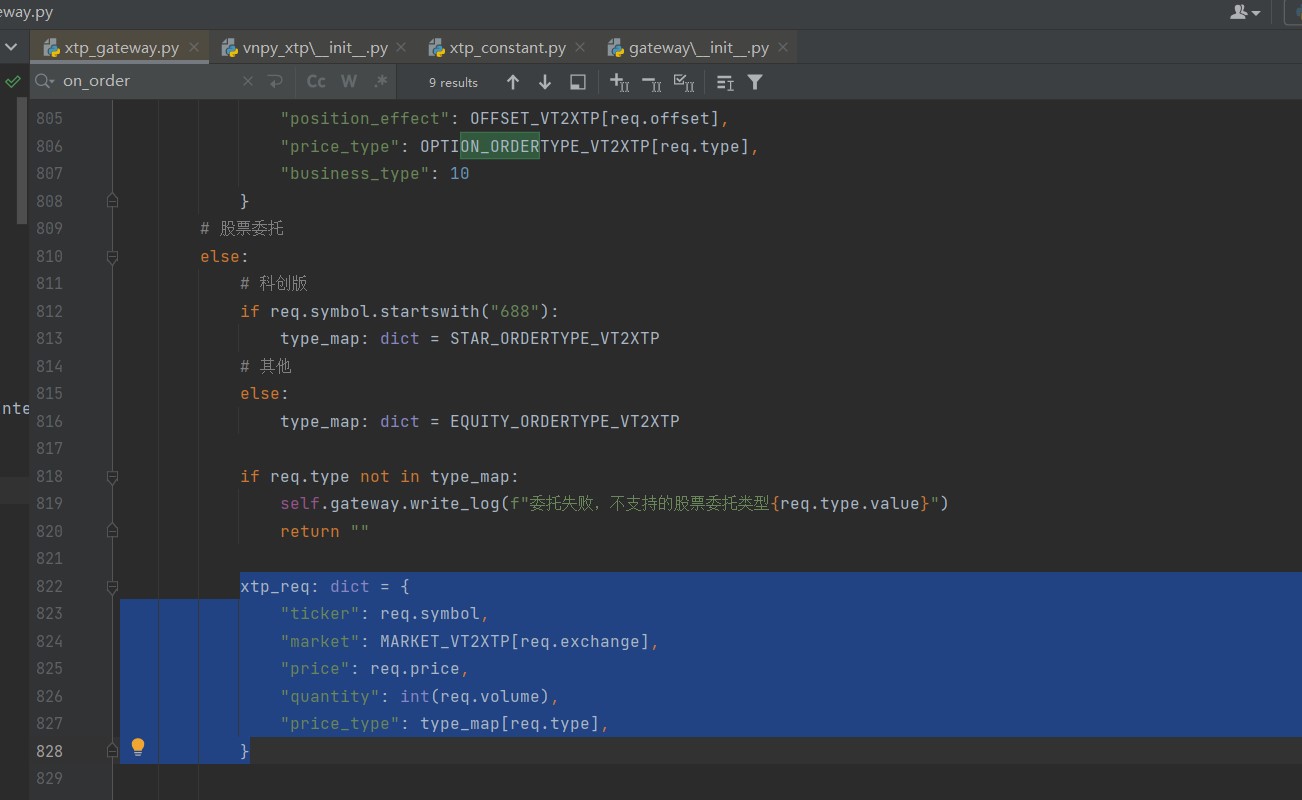

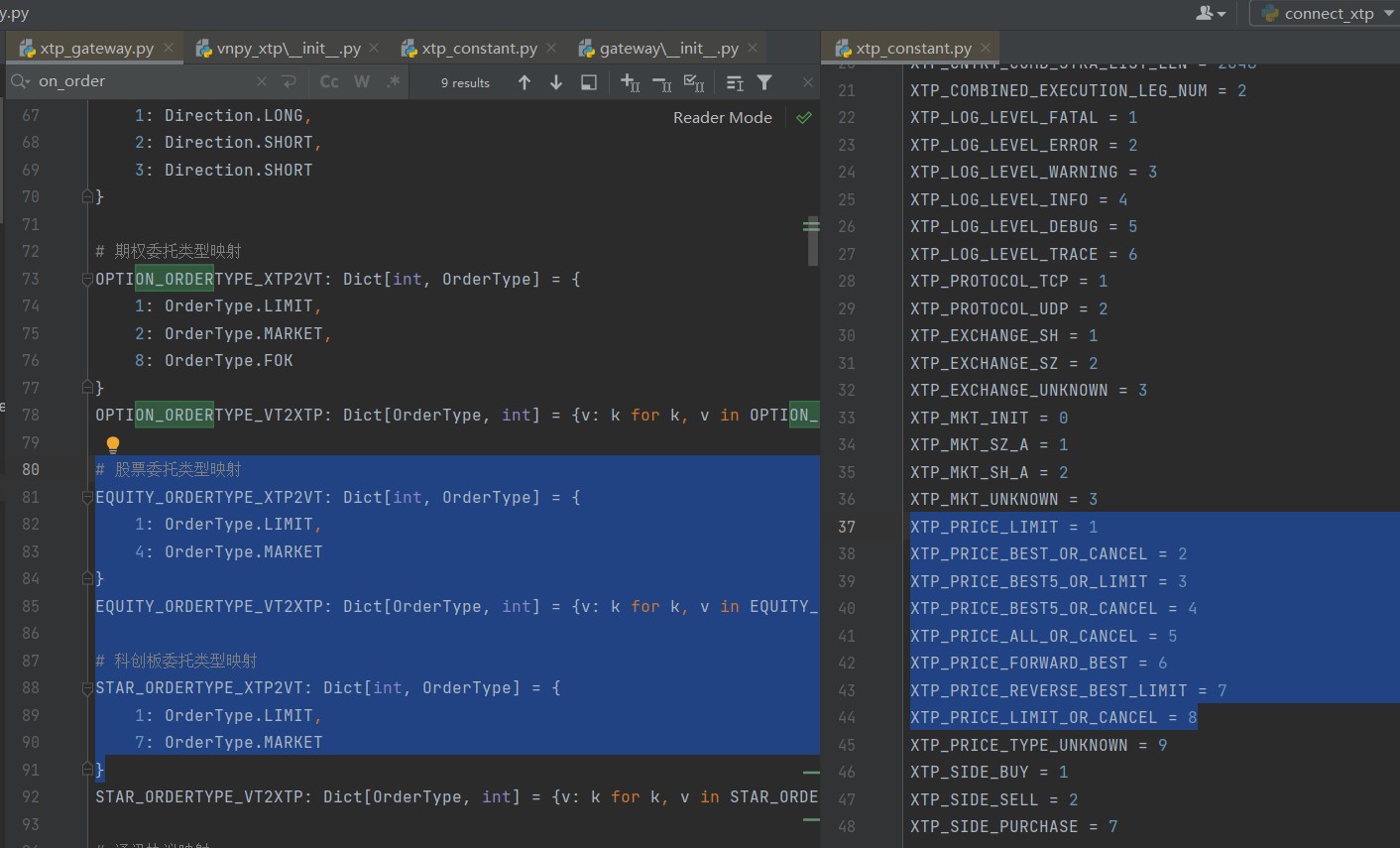

谢谢你的建议,我重新仔细看了vnpy_xtp下的两个文件,一个是xtp_gateway.py,另一个是 api/xtp_constant.py

终于明白了xtp_gateway.py中为啥股票委托类型映射中 正常股票和科创板的OrderType.MARKET映射后的数字不同了(因为在xtp_constant.py中科创板的市价单类型是XTP_PRICE_REVERSE_BEST_LIMIT,对应序号是7)

也就是说,如果我想采用不同市价单类型,只需要将映射对应序号更改为相应的数字即可(基于xtp_constant.py)

写到这只想感谢vn.py,要是我自己基于xtp接口开发,不知道要弄到猴年马月,感谢!

对的,VeighNa各种接口都可以采用类似方式快速修改

这里是因为每个交易日收盘后系统要重启,所以这么设计的吧

看下vnpy_xtp/xtp_gateway.py即可

屏幕分辨率问题,请确保最低1920x1080,然后缩放100%

转债偏时序类的策略,主要就是《全实战进阶 - CTA策略》课程了

第二个问题是缺少vcredist x64,装下就行

第一个问题,你的机器有242个核心??

用PortfolioStrategy可以实现

建议点击【K线图表】看下数据是否正常吧,应该是出现了最低价为0的K线数据才会导致这种情况

简单来说就是你发起撤单的这个委托已经成交或者撤掉了。

至于为什么会对结束的委托发起撤单请求,就要查下你自己的策略逻辑了

对了,试试3.0以上新版本的VeighNa,老版本的遗传算法是只返回一条结果

批量运行的逻辑不对吧。。。

检查下有没有通过on_trade收到成交回报吧,注意cover和buy一样,要委托价格超过市场能撮合价格才能成交哦

交易的是不活跃的合约嘛?

这是因为Python浮点数精度的问题了,目前似乎没有太好的解决办法吧

有提供,因为是资管系统不对外开放,可以通过有采购融航的期货公司来帮忙申请

因为股票交易中没有开平的概念。

从Github Star反映出来的用户量角度考虑吧