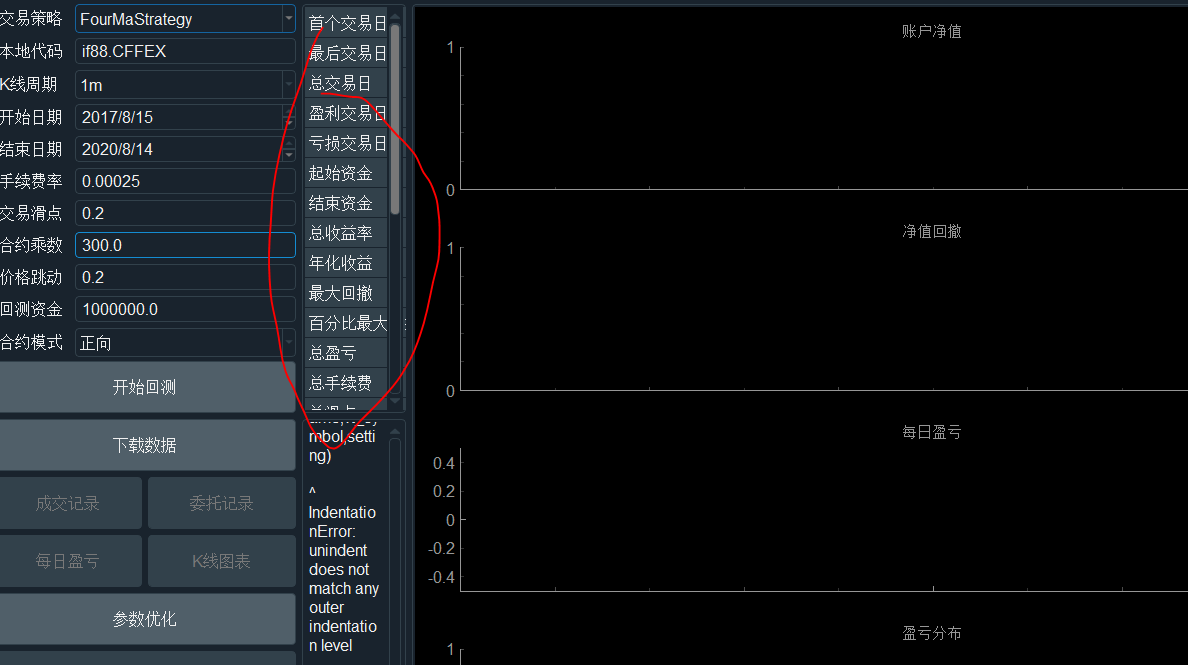

首先感谢下平台提供的学习机会,不厌其烦答疑,今天实现了实盘接入成交了非常优秀的两单,今天实盘和回测遇到了下面的问题,求教解决方法

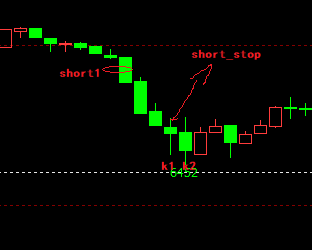

如上图,short1卖出,后面两个k线命名为k1,k2,k1高点设置了cover stop,k2开盘加仓,但k2_high_price触发了空头止损单cover (abs(self.pos)),会留下k2加仓单没有平仓

问题:1.怎么才能实现在触发k1_high_price时候完全平仓?

2.发现short1上根k线已经满足入场条件,sell @bar.close 限价单,只能等到short1 当根k线开盘价成交,如何实现在前一根满足条件k线收盘立即成交?如果合成k线时候提前几秒

收,是否就解决了当根k线成交

from datatime import time

if bar.datatime.time() < self.exit_time():

报错,TypeError: 'datetime.time' object is not callable,如果不是bar.datatime.time,如何获取当下bar 的时间?

期货公司让下载了这个

然后怎么进行编译呢

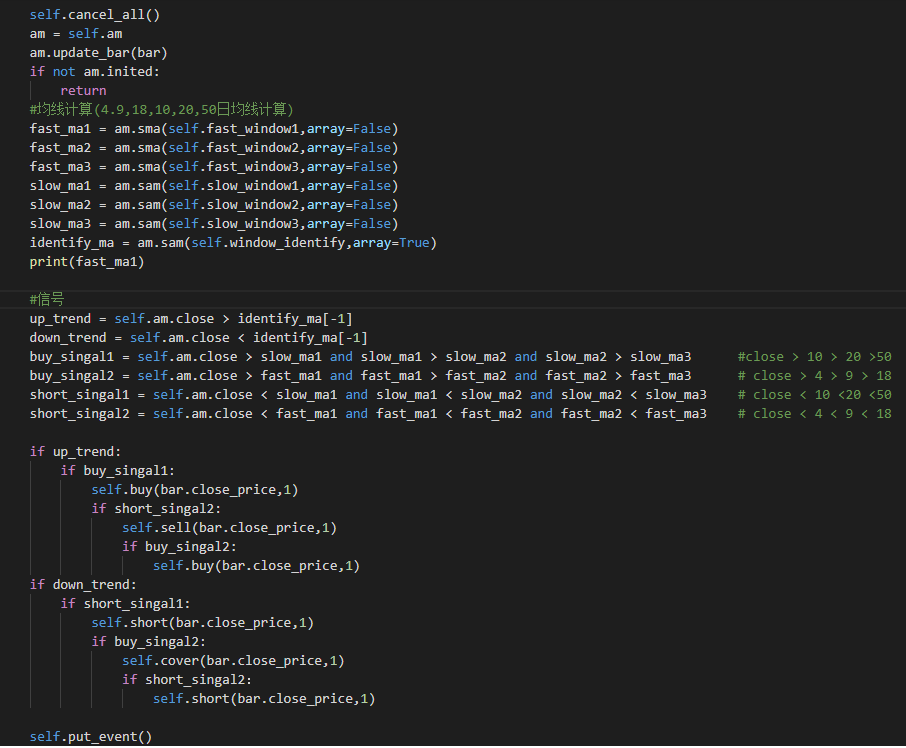

vnpy实现克罗谈投资策略多均线策略,问题:1.代码放在on_5min_bar,cta策略加载后,初始化,启动策略,均线值都依然为0,说明没有数据,问题在哪儿?2.是不是因为rqdata号被封了,不能引入数据?3.策略回测可以加载下载的历史数据,显示策略指标计算完成,成交记录为空,帮我看看判断入场逻辑是不是有问题,有问题,应该怎么写这个逻辑

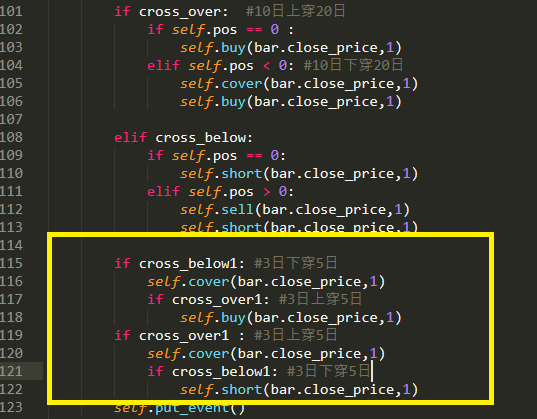

想修改下双均线策略,写个10日均线向上穿越20日均线作为买入信号,当3日均线向下穿越5日均线卖出平仓,不开空,如果3日均线再次穿越5日均线重新开多仓

相反,10日均线向下穿越20日卖出,当3日均线向上穿越5日均线买入平仓,不开多,如果3日均线再次向下穿越5日均线重新开空;

求指教,这里面怎么过滤重复,只要开,平,开,平 模式

米筐下载数据超过当日最大下载量触发异常,CTA策略和CTA回测同时都不能用了,异常显示如下,关闭vnstudio重启也没用了,需要如何处理?

Traceback (most recent call last):

File "d:\vnstudio\lib\site-packages\vnpy\trader\ui\mainwindow.py", line 281, in open_widget

widget = widget_class(self.main_engine, self.event_engine)

File "d:\vnstudio\lib\site-packages\vnpy\app\cta_strategy\ui\widget.py", line 37, in init

self.cta_engine.init_engine()

File "d:\vnstudio\lib\site-packages\vnpy\app\cta_strategy\engine.py", line 107, in init_engine

self.init_rqdata()

File "d:\vnstudio\lib\site-packages\vnpy\app\cta_strategy\engine.py", line 129, in init_rqdata

result = rqdata_client.init()

File "d:\vnstudio\lib\site-packages\vnpy\trader\rqdata.py", line 65, in init

df = rqdata_all_instruments()

File "d:\vnstudio\lib\site-packages\rqdatac\decorators.py", line 131, in wrap

return func(args, **kwargs)

File "d:\vnstudio\lib\site-packages\rqdatac\services\basic.py", line 343, in all_instruments

ins_ret = filter(cond, get_instrument_list(market))

File "d:\vnstudio\lib\site-packages\rqdatac\decorators.py", line 111, in wrapper

value = user_function(args, kwargs)

File "d:\vnstudio\lib\site-packages\rqdatac\services\basic.py", line 111, in _all_cached_instruments_list

return _all_instruments_list(market)

File "d:\vnstudio\lib\site-packages\rqdatac\services\basic.py", line 106, in _all_instruments_list

return [Instrument(i) for i in get_client().execute("all_instruments", market=market)]

File "d:\vnstudio\lib\site-packages\rqdatac\decorators.py", line 59, in wrap

return func(*args, kwargs)

File "d:\vnstudio\lib\site-packages\rqdatac\connection_pool.py", line 27, in execute

return conn.execute(method, *args, **kwargs)

File "rqdatac\connection.py", line 117, in rqdatac.connection.Connection.execute

File "rqdatac\connection.py", line 87, in rqdatac.connection.Connection._read_one_packet

rqdatac.share.errors.QuotaExceeded: Quota exceeded

本人主观交易员,有成熟的交易系统,最近研究量化,想实现:1我每天选出几个标的,直接添加到下单目录;2.开仓条件,比如高开或者低开多少点,如果目录中标的符合开仓条件一次性多个标的可以同时入场;3.可以同时发出一个止损条件单,比如一个ATR什么的;想了解下应该在脚本策略里面写吗?