更新广交所之后,我改了ctpgateway和constant里的对应部分,交易正常

但是会时不时突然出现内存占用不断增加,最后内存崩溃的现象

请问是什么问题呢/?

事情是这样的,本来策略A开了两手J,然后策略b开了1手J

然后策略A要平两手J,但是按照顺序,先平了其中一手自己开的J和一手B的j

然后策略A判断self.pos还有1手J没有平,又把剩下的J平掉了?

请问这种情况是为何发生和如何避免呢?

谢谢

已知原版的bar generater是会把集合竞价单独作为一个tick

这样会多出来一个bar

但是实际上,除了因子计算会有bug以外,多了一个bar,才能实现在开盘时候的交易

否则按照bar走完之后再交易的规则,第一笔交易只能发生在01分,而不是00分

大家怎么看待呢?

bargenerater的坑太多,能否把实盘改成也是从rqdata接受推送?

这样就可以确保K线的准确性?

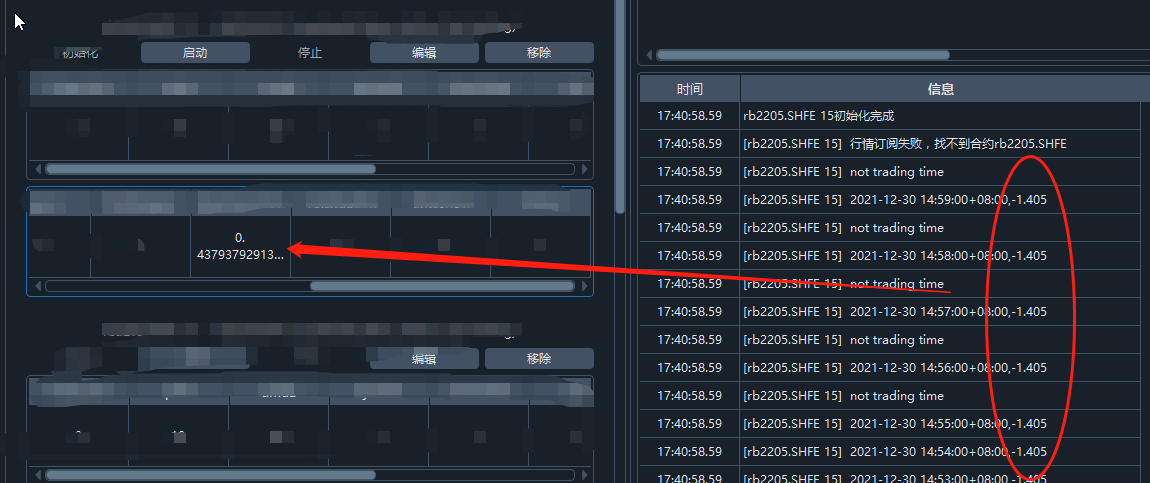

RQDATA的数据用于回测,其中SN 和NI 的数据很奇怪

88/889/99都试过了,就15年的时候有交易,其他时段都是只要开仓了就平不了仓

策略没有问题,在其他品种都没有问题

请问是不是这两个品种有什么特别的地方?

有两个同一个策略在不同合约上的策略,建了一个self.malist=[]来记录最近的行情

奇怪的是,当我算 np.mean(self.malist)才发现,输出的是一个根本不可能的数,最后查估计是两个合约都记录在了一起,求了平均

回测的时候没有问题,实盘有这个共用了self.malist的问题,请问是为啥呢?

类似海龟的策略

昨晚10点的Ma触发了开仓,但是用同一套策略回测是没有触发的

同样的事情很多品种都有

请问是什么问题呢?

平仓语句(cover)发出但是没有看到委托

因为后面的print的东西是print出来了.但是没有看到委托,直到下一分钟才重新委托

我是先cancel all,再判断交易的

这一分钟的cancel发生了,但是没有委托,但是委托下一条语句print出来了,所以应该是有发出cover才对

这是为什么呢?

请问怎么获得涨跌停价格呢?

因为不知道这种价格很难过滤,回测都是假的

低成本的策略初始化数据求教?

貌似天勤SDK已经不能免费用了?买多个米匡有点吃不消,因为账户和云端挺多的.

请问如何低成本地获得初始化所需要的数据?

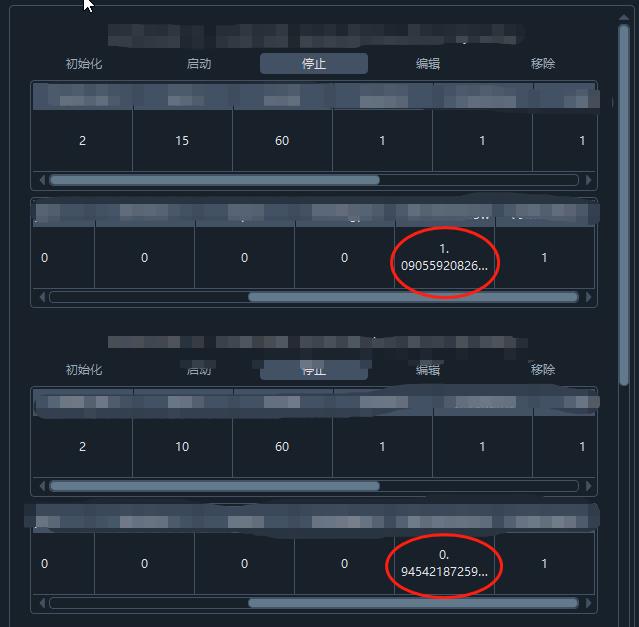

同一个策略两家不同公司的不同账号计算结果不同怎么解决?

是因为CTP传过来的信号不同吗?这种情况该怎么解决?

之前也出现过同一个策略两个指标不同的问题,已经重装最新版vnpy

print了每一根bar的该指标的数值出来,初始化途中没有问题,但是初始化完成,即使没有按start都是不同的

因为我round了指标,所以肯定是不对的

请问是什么原因呢?

最奇怪的是,这个问题只有在初始化才会会出现,一般等实盘发生指标更新了,就会正常?

查了下,直接调用了关机之前的记录 strategy_data.Jason,没有因为初始化而更新?请问这是为什么呢?

如上图,是同一个品种同一个周期完全相同的策略文件

指标是利用AM来计算的,在初始化的时候,指标计算的值是一致的,但是实盘的时候,计算出来的值就不一致了

难道每一条策略都是单独的数据流吗?即使这样也不应该出现计算不一致的情况啊

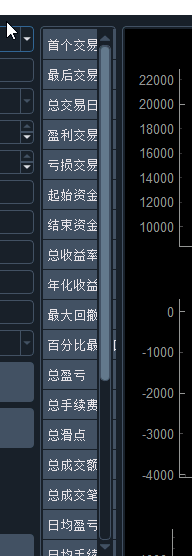

由于云服务器的分辨率问题,这个回测结果的边框都压缩了根本看不到....

请问怎么变成可以拖动调整大小的

我记得rqdata的数据和ctp的数据在时间戳上面有差异?但是忘了....

还有就是ctp实盘的时候,有时候最后一根k是收盘前发出,有的是开盘后第一个tick发出,

请问是什么情况呢?

self里面设定数组有问题,设定了一个[ ]来记录不同子策略的持仓

回测通过

实盘中发现每一个bar都会产生数组的方向变动?

感觉是不同策略之间会相互影响?换成单一变量记录貌似就没有这个问题了?

盘中修改已经在跑的策略,把fixsize改成其他的情况下

通过print发现只要这样做就 有bug,立刻那个策略就不会再有数据运行

这是什么回事呢?

或者,如何退回2.16,刚更新2.18才有的问题

新版本是修改了on_bar函数吗?

昨天从1.6更新到1.8,今天盘中发现所有onbar的都没有触发,请问是什么回事?

是不是底层改过了?

为什么合成比如5分钟,有的时候是在5分钟最后,有的时候是在下一分钟开始?

有的时候收盘最后扔了单子,然后被拒了,然后有时候开盘会补回,有时候补回?

我的理解是有时候开盘那一瞬间才完成上一根bar?