如图所示,一按下载数据就bug了,这是为什么呢?

小弟想试下做A股的量化,有几个问题想请教下:

1 vnpy接实盘的话,是不是要开中泰的xtp?论坛有没有合作的呢?

2 听说中泰xtp要提交程序?那不是需要泄露策略?

3 实盘的时候,需要initial data,是不是和期货一样接rqdata?还是要自己额外弄数据源?

4 敢问其他还有什么和做期货不同的地方?请指教,谢谢.

请问下AM里面存的bar数量影响大不大呢?

因为我看默认是200条,如果我存2000条呢?

是10倍复杂度(O)还是100倍复杂度呢?对实盘交易影响大不大呢?

谢谢

backtest是基于bar回测的,而且是没有考虑到停止的时间间隔,在实际交易中,会有如下几个问题:

1.会在最后一个tick进行交易,故比如15:00会有委托,有的时候会成交,有的时候不会.但是如果根据回测,即使考虑滑点也应该在次日开盘的时候发出才对

敢问如上问题大家有没有遇到过,请问如何解决呢?

如图,这上面的交易流水没有显示,是有什么开关需要打开吗?

谢谢

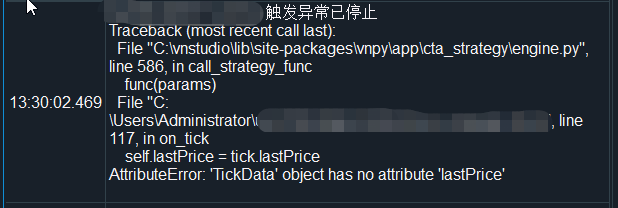

如上图所示,在引用tick.lastPrice的时候出错了.

但是很明显没有打错字,然后我看了tickdata确实有这个定义类别,请问为什么实盘中会bug呢?

因为要写拆单和追单策略,所以开始要处理on_tick的问题:

1.在ontick里面写了逻辑的话,每个tick都会进行判断,会不会大幅度拖累运行速度?

请教"下同一个品种运行多个策略的情况"下的几个问题:

1.同一个品种,比如铁矿,我同时跑3个不同周期的策略的话,读取的数据和网络引用是一份还是3份?

谢谢,还望指教.

不知道是郑商所的问题还是什么逻辑问题.,

买平之后,下一时间段还在不断发出买平信号,应该是持有仓位没有同步?

请问如何在策略中加入成交回报的同步功能?

另外之前NI的策略运行也是,平仓的时候,策略管理的2手,却平仓了4手.我看log是同时发出的,为什么会这样呢?

是不是长期开着vnpy不关会有bug呢?

由于多账号并行,感觉同时开多个账号重复订阅合约信息和重复计算仓位什么的,

一方面浪费配置和算力

另一方面会卡机

能否只计算一次,然后复制到其他账户,或者可以像文华8那样同时登陆多个账号?

如果可以的话,请问怎么实现?求个案例?

谢谢

根据知乎专栏的加密教程处理,但是打开vnpy找不到策略?

策略没加密是可以找到并运行的

cython加密后只留下pyd,但是找不到策略

请问该如何处理,谢谢

公司这边几十个账户,如果每个都部署一个阿里云的话,会是不少的支出?请问可以在一个阿里云中统一处理吗?

请问该如何实现,谢谢。

我试用了一下算法交易模块,貌似是和委托一样,一对一下单的。

有办法可以实现读取CSV仓位然后进行下单吗?

因为模板没有,所以我也不知道怎么弄,但是尝试了一下。写出来的在初始化的时候会频繁卡住。

求支出错误,或者给我一个示范。。

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

if self.supos==self.pos:

pass

else:

self.cancel_all()

if self.pos<self.supos:

if self.supos>0:

self.buy(tick.last_price + self.jump, abs(self.supos-self.pos))

self.bkprice=tick.last_price + self.jump/2

self.bkhigh=self.bkprice

self.write_log("bk")

else:

if self.supos==0:

self.cover(tick.last_price + self.jump, abs(self.supos-self.pos))

self.write_log("bp")

else:

if self.supos<0:

self.short(bar.last_price - self.jump, abs(self.supos-self.pos))

self.skprice=bar.last_price - self.jump/2

self.sklow=self.skprice

self.write_log("sk")

else:

if self.supos==0:

self.sell(bar.last_price - self.jump, abs(self.supos-self.pos))

self.write_log("sp")

self.bgn.update_tick(tick)