在上期所的螺纹合约上策略发出平空仓指令后,因为是昨仓,平仓委托经converter转换后成为平昨仓委托(CLOSEYESTERDAY)。但在委托和成交栏里都显示为开多单,最后结果也没有平掉昨仓而是开了新的多单。这是怎么回事?

好的,明白了

请问vnstation数据模块的更新数据可以更新tick级数据吗?

我点击以后发现tick数据没有更新,但通过米筐的命令直接可以取得最新的数据,说明米筐那里是提供出了最新的数据的。

发现数据可以下载成功,但是还是想问一下为什么内存在没有占用满的情况下不动了呢?

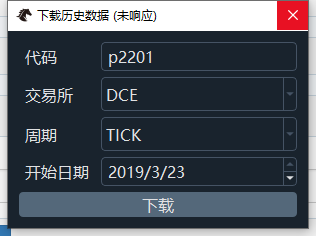

如果我想提高下载速度增加内存有用吗?现在下载实在太慢,需要大概40多分钟。

在vnstation里面下载tick级数据时出现无响应。

在任务管理器里查看时发现当内存到14421.3mb后就不再增加,请问这是什么原因造成,应该怎么解决?

我在数据库里看了,已经下载了

我在米筐开通了一个tick级数据权限,但在on tick下面print tick.last_price或者tick.datetime都没有输出,请问这个问题怎么解决?

simnow是不是又登不上了?

请问在新版vnpy里(2.7)还能用Jupyter进行历史回测吗?有相关代码吗?

明白了,感谢

我想知道这么设定的原因是什么?

请问为什么在上期所平仓会默认先平今仓后平昨仓?一般平今仓手续费较高,不应该反过来优先平昨仓吗?

我在simnow上运行分钟级别bar数据的时候发现在早上9点的时候会收到两个bar的推送,一个是09:00,还有一个是07:47,请问这个7点的数据推送是哪里来的?

请问一下vnpy里可以获取持仓量的数据吗?

在无ui界面下运行时,在结算信息确认之后出现以下错误:

KeyError: ('8',)

At:

C:\vnstudio\lib\site-packages\vnpy\gateway\ctp\ctp_gateway.py(680): onRtnOrder

C:\vnstudio\lib\site-packages\vnpy\gateway\ctp\ctp_gateway.py(649): onRspQryInstrument

请问这是什么原因,怎么解决?

解决了,是我操作有问题

但如果加上gateway_name的话会和其他类型的数据不统一,比方说converter里的is_convert_required函数:

def is_convert_required(self, vt_symbol: str) -> bool:

"""

Check if the contract needs offset convert.

"""

contract = self.main_engine.get_contract(vt_symbol)

# Only contracts with long-short position mode requires convert

if not contract:

return False

elif contract.net_position:

return False

else:

return True

这里的self.main_engine.get_contract(vt_symbol)会输入order的vt_symbol,但get_contract函数应该输入contract的vt_symbol:

比如应该输入i2105_DCE,但实际输入了i2105_DCE/CTP,于是造成错误。

是不是应该把所有object里的data类型全改成相同的格式?

更新新版本后在vnstation手动平仓时发生错误:

请问这是什么问题造成的?

请问为什么要把orderdata的类型改成

self.vtsymbol = f"{self.symbol}{self.exchange.value}/{self.gateway_name}"

这个gateway_name加上去的作用是什么?