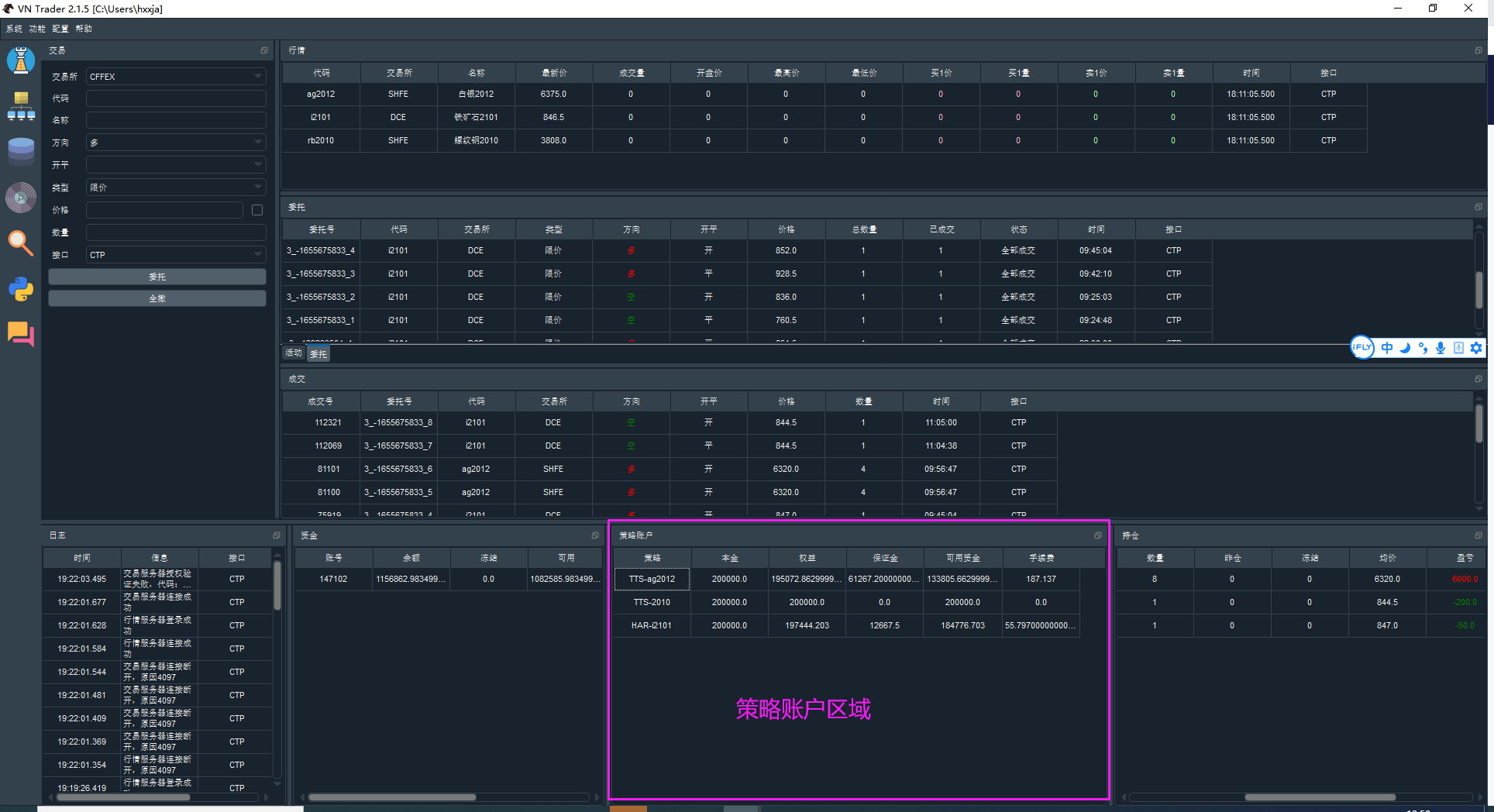

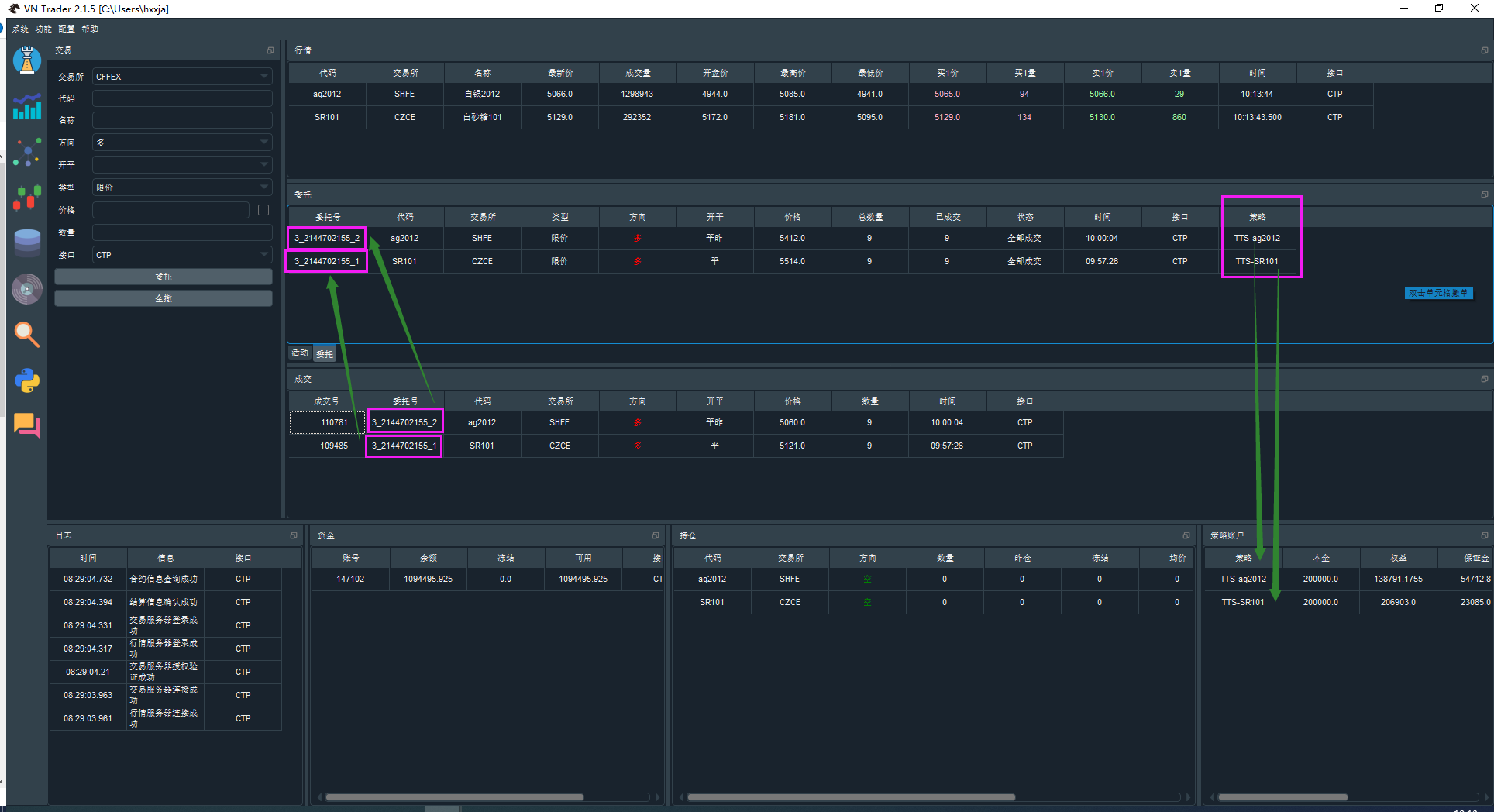

Main_Window可以手动下单,也可以在StrategyManager中启动用户策略自动下单。这些下单动作无论怎么变化,都大致经过上述的过程。

如果用户使用不同的CTA策略,交易相同的合约,那么在当前的主界面(Main_Window)中它们如何区分:哪一笔委托单是属于哪一个策略的?哪一笔成交单是属于哪一个策略的?

也就是说你看到主界面(Main_Window)中有一个成交单,你无法确定它是手动下单的还是自动下单的,如果有不同策略交易同一合约,你可能也无法确定是属于哪个策略的。

def send_server_order(

self,

strategy: CtaTemplate,

contract: ContractData,

direction: Direction,

offset: Offset,

price: float,

volume: float,

type: OrderType,

lock: bool

):

"""

Send a new order to server.

"""

# Create request and send order.

original_req = OrderRequest(

symbol=contract.symbol,

exchange=contract.exchange,

direction=direction,

offset=offset,

type=type,

price=price,

volume=volume,

)

# Convert with offset converter

req_list = self.offset_converter.convert_order_request(original_req, lock)

# Send Orders

vt_orderids = []

for req in req_list:

req.reference = strategy.strategy_name # Add strategy name as order reference

vt_orderid = self.main_engine.send_order(

req, contract.gateway_name)

# Check if sending order successful

if not vt_orderid:

continue

vt_orderids.append(vt_orderid)

self.offset_converter.update_order_request(req, vt_orderid)

# Save relationship between orderid and strategy.

self.orderid_strategy_map[vt_orderid] = strategy

self.strategy_orderid_map[strategy.strategy_name].add(vt_orderid)

return vt_orderids这是CtaEngine的send_server_order()函数,是把委托申请发送给交易服务器的函数,其中的这一句:

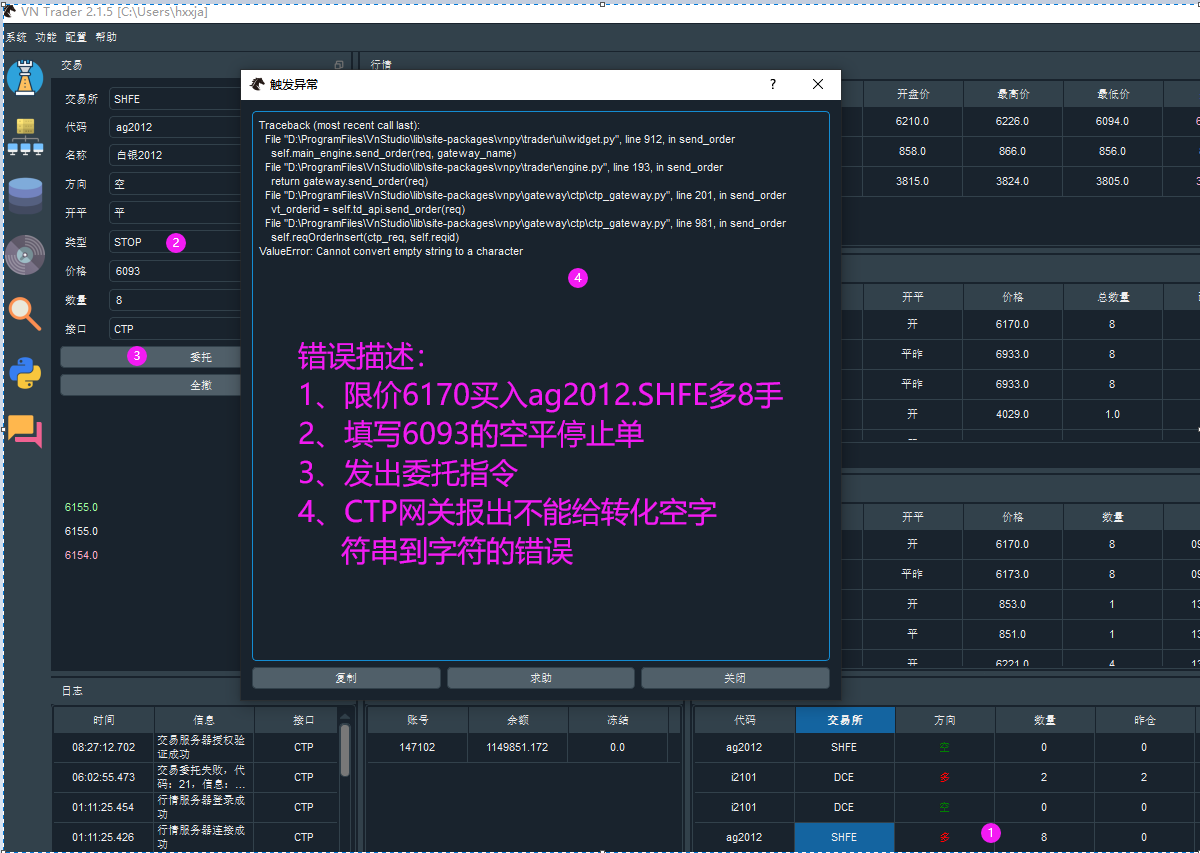

req.reference = strategy.strategy_name # Add strategy name as order reference

这是原来系统就有的一句,但是不知道为什么没有利用起来,现在我把它利用起来,它可以决定一个申请是手动的还是自动的。

手动的req.reference是空字符串,自动申请的req.reference是非空的策略名称!

def send_order(self, req: OrderRequest):

"""

Send new order.

"""

if req.offset not in OFFSET_VT2CTP:

self.gateway.write_log("请选择开平方向")

return ""

self.order_ref += 1

ctp_req = {

"InstrumentID": req.symbol,

"ExchangeID": req.exchange.value,

"LimitPrice": req.price,

"VolumeTotalOriginal": int(req.volume),

"OrderPriceType": ORDERTYPE_VT2CTP.get(req.type, ""),

"Direction": DIRECTION_VT2CTP.get(req.direction, ""),

"CombOffsetFlag": OFFSET_VT2CTP.get(req.offset, ""),

"OrderRef": str(self.order_ref),

"InvestorID": self.userid,

"UserID": self.userid,

"BrokerID": self.brokerid,

"CombHedgeFlag": THOST_FTDC_HF_Speculation,

"ContingentCondition": THOST_FTDC_CC_Immediately,

"ForceCloseReason": THOST_FTDC_FCC_NotForceClose,

"IsAutoSuspend": 0,

"TimeCondition": THOST_FTDC_TC_GFD,

"VolumeCondition": THOST_FTDC_VC_AV,

"MinVolume": 1

}

if req.type == OrderType.FAK:

ctp_req["OrderPriceType"] = THOST_FTDC_OPT_LimitPrice

ctp_req["TimeCondition"] = THOST_FTDC_TC_IOC

ctp_req["VolumeCondition"] = THOST_FTDC_VC_AV

elif req.type == OrderType.FOK:

ctp_req["OrderPriceType"] = THOST_FTDC_OPT_LimitPrice

ctp_req["TimeCondition"] = THOST_FTDC_TC_IOC

ctp_req["VolumeCondition"] = THOST_FTDC_VC_CV

self.reqid += 1

# print(f"!!!3 ctp_req={ctp_req}") # hxxjava debug

self.reqOrderInsert(ctp_req, self.reqid)

orderid = f"{self.frontid}_{self.sessionid}_{self.order_ref}"

order = req.create_order_data(orderid, self.gateway_name)

self.gateway.on_order(order)

return order.vt_orderid这个函数是委托申请后最终执行的函数,这里的这一句非常重要:

order = req.create_order_data(orderid, self.gateway_name)

就是在create_order_data()里,完成了req.reference到order.reference的传递!

@dataclass

class OrderData(BaseData):

"""

Order data contains information for tracking lastest status

of a specific order.

"""

symbol: str

exchange: Exchange

orderid: str

type: OrderType = OrderType.LIMIT

direction: Direction = None

offset: Offset = Offset.NONE

price: float = 0

volume: float = 0

traded: float = 0

status: Status = Status.SUBMITTING

datetime: datetime = None

reference:str = "" # hxxjava add

def __post_init__(self):

""""""

self.vt_symbol = f"{self.symbol}.{self.exchange.value}"

self.vt_orderid = f"{self.gateway_name}.{self.orderid}"

def is_active(self) -> bool:

"""

Check if the order is active.

"""

if self.status in ACTIVE_STATUSES:

return True

else:

return False

def create_cancel_request(self) -> "CancelRequest":

"""

Create cancel request object from order.

"""

req = CancelRequest(

orderid=self.orderid, symbol=self.symbol, exchange=self.exchange

)

return req@dataclass

class OrderRequest:

"""

Request sending to specific gateway for creating a new order.

"""

symbol: str

exchange: Exchange

direction: Direction

type: OrderType

volume: float

price: float = 0

offset: Offset = Offset.NONE

reference: str = ""

def __post_init__(self):

""""""

self.vt_symbol = f"{self.symbol}.{self.exchange.value}"

def create_order_data(self, orderid: str, gateway_name: str) -> OrderData:

"""

Create order data from request.

"""

order = OrderData(

symbol=self.symbol,

exchange=self.exchange,

orderid=orderid,

type=self.type,

direction=self.direction,

offset=self.offset,

price=self.price,

volume=self.volume,

gateway_name=gateway_name,

reference = self.reference # hxxjava add

)

return orderOrderData.reference表示它属于哪个策略,或者是不是自动委托的

TradeData中通过orderid找到成交单属于哪个委托单的,进而可以间接确定它属于哪个策略

class OrderMonitor(BaseMonitor):

"""

Monitor for order data.

"""

event_type = EVENT_ORDER

data_key = "vt_orderid"

sorting = True

headers: Dict[str, dict] = {

"orderid": {"display": "委托号", "cell": BaseCell, "update": False},

"symbol": {"display": "代码", "cell": BaseCell, "update": False},

"exchange": {"display": "交易所", "cell": EnumCell, "update": False},

"type": {"display": "类型", "cell": EnumCell, "update": False},

"direction": {"display": "方向", "cell": DirectionCell, "update": False},

"offset": {"display": "开平", "cell": EnumCell, "update": False},

"price": {"display": "价格", "cell": BaseCell, "update": False},

"volume": {"display": "总数量", "cell": BaseCell, "update": True},

"traded": {"display": "已成交", "cell": BaseCell, "update": True},

"status": {"display": "状态", "cell": EnumCell, "update": True},

"datetime": {"display": "时间", "cell": TimeCell, "update": True},

"gateway_name": {"display": "接口", "cell": BaseCell, "update": False},

"reference": {"display": "策略", "cell": BaseCell, "update": False},

}

def init_ui(self):

"""

Connect signal.

"""

super(OrderMonitor, self).init_ui()

self.setToolTip("双击单元格撤单")

self.itemDoubleClicked.connect(self.cancel_order)

def cancel_order(self, cell: BaseCell) -> None:

"""

Cancel order if cell double clicked.

"""

order = cell.get_data()

req = order.create_cancel_request()

self.main_engine.cancel_order(req, order.gateway_name)

from typing import List,Dict,Tuple,Optional,Sequence

from vnpy.trader.object import ContractData

from datetime import datetime,timedelta

import rqdatac as rq

def left_alphas(instr:str):

"""

得到字符串左边的字符部分

"""

ret_str = ''

for s in instr:

if s.isalpha():

ret_str += s

else:

break

return ret_str

def get_contract_kinds(contracts:List[ContractData]):

"""

从合约列表中获取合约的品种和品种列表

"""

kinds:Dict[str,List[ContractData]] = {}

for contract in contracts:

vt_symbol = contract.vt_symbol

kind = left_alphas(vt_symbol)

if kind not in kinds:

kinds[kind] = [vt_symbol]

else:

if vt_symbol not in kinds[kind]:

kinds[kind].append(vt_symbol)

return kinds

def get_all_dominants(kinds:List[str], which_day:datetime=None):

""" 主力合约排序 """

if not which_day:

which_day = datetime.today()-timedelta(days=3)

dominants1 = []

for kind in kinds:

# 查询指定日期的合约品种的主力合约

df = rq.futures.get_dominant(underlying_symbol=kind.upper(),start_date=which_day)

vt_symbol = df.values[0]

# 查询主力合约在指定交易日的成交额度

df = rq.get_price(vt_symbol,frequency='1d',start_date=which_day,end_date=which_day)

total_turnover = df['total_turnover'].values[0]

dominants1.append({"kind":kind,"vt_symbol":vt_symbol,"total_turnover":total_turnover})

# 按照成交额度降序排序

dominants = sorted(dominants1,key=lambda x:x["total_turnover"],reverse=True)

return dominants在vnpy\trader\ui\main_window.py中增加一个菜单,然后为其增加下面的处理函数:

def query_contracts(self) -> None: # hxxjava add

"""

Query contracts test.

"""

oms_engine:SamEngine = self.main_engine.get_engine('oms')

contracts = oms_engine.contracts.values()

# for row,contract in enumerate(contracts):

# print(f"【{row}】 {contract}")

contract_kinds = get_contract_kinds(contracts)

print("==============全市场品种及在交易合约列表========================")

for kind,vt_symbols in contract_kinds.items():

print(f"kind={kind} vt_symbols={vt_symbols}")

kinds = [kind for kind in contract_kinds]

dominants = get_all_dominants(kinds)

print("=====================全市场主力合约排序========================")

for dominant in dominants:

print(f"{dominant}")==============全市场品种及在交易合约列表========================

kind=CF vt_symbols=['CF109.CZCE', 'CF105.CZCE', 'CF107.CZCE', 'CF101.CZCE', 'CF103.CZCE', 'CF011.CZCE']

kind=TA vt_symbols=['TA109.CZCE', 'TA105.CZCE', 'TA104.CZCE', 'TA107.CZCE', 'TA101.CZCE', 'TA106.CZCE', 'TA108.CZCE', 'TA102.CZCE', 'TA103.CZCE', 'TA012.CZCE', 'TA011.CZCE', 'TA010.CZCE']

kind=SR vt_symbols=['SR109.CZCE', 'SR105.CZCE', 'SR107.CZCE', 'SR101.CZCE', 'SR103.CZCE', 'SR011.CZCE']

kind=CY vt_symbols=['CY109.CZCE', 'CY105.CZCE', 'CY104.CZCE', 'CY107.CZCE', 'CY101.CZCE', 'CY106.CZCE', 'CY108.CZCE', 'CY102.CZCE', 'CY103.CZCE', 'CY012.CZCE', 'CY011.CZCE', 'CY010.CZCE']

kind=FG vt_symbols=['FG109.CZCE', 'FG105.CZCE', 'FG104.CZCE', 'FG107.CZCE', 'FG101.CZCE', 'FG106.CZCE', 'FG108.CZCE', 'FG102.CZCE', 'FG103.CZCE', 'FG012.CZCE', 'FG011.CZCE', 'FG010.CZCE']

kind=sc vt_symbols=['sc2109.INE', 'sc2106.INE', 'sc2303.INE', 'sc2101.INE', 'sc2309.INE', 'sc2102.INE', 'sc2107.INE', 'sc2104.INE', 'sc2306.INE', 'sc2105.INE', 'sc2011.INE', 'sc2108.INE', 'sc2212.INE', 'sc2209.INE', 'sc2103.INE', 'sc2112.INE', 'sc2010.INE', 'sc2206.INE', 'sc2203.INE', 'sc2012.INE']

kind=ag vt_symbols=['ag2103.SHFE', 'ag2102.SHFE', 'ag2104.SHFE', 'ag2101.SHFE', 'ag2105.SHFE', 'ag2106.SHFE', 'ag2108.SHFE', 'ag2109.SHFE', 'ag2107.SHFE', 'ag2011.SHFE', 'ag2010.SHFE', 'ag2012.SHFE']

kind=al vt_symbols=['al2103.SHFE', 'al2102.SHFE', 'al2104.SHFE', 'al2101.SHFE', 'al2105.SHFE', 'al2106.SHFE', 'al2108.SHFE', 'al2109.SHFE', 'al2107.SHFE', 'al2011.SHFE', 'al2010.SHFE', 'al2012.SHFE']

kind=au vt_symbols=['au2104.SHFE', 'au2102.SHFE', 'au2106.SHFE', 'au2011.SHFE', 'au2110.SHFE', 'au2108.SHFE', 'au2012.SHFE', 'au2010.SHFE']

kind=bu vt_symbols=['bu2203.SHFE', 'bu2010.SHFE', 'bu2011.SHFE', 'bu2206.SHFE', 'bu2102.SHFE', 'bu2209.SHFE', 'bu2101.SHFE', 'bu2112.SHFE', 'bu2109.SHFE', 'bu2103.SHFE', 'bu2106.SHFE', 'bu2012.SHFE']

kind=cu vt_symbols=['cu2103.SHFE', 'cu2102.SHFE', 'cu2104.SHFE', 'cu2101.SHFE', 'cu2105.SHFE', 'cu2106.SHFE', 'cu2108.SHFE', 'cu2109.SHFE', 'cu2107.SHFE', 'cu2011.SHFE', 'cu2010.SHFE', 'cu2012.SHFE']

kind=hc vt_symbols=['hc2103.SHFE', 'hc2102.SHFE', 'hc2104.SHFE', 'hc2101.SHFE', 'hc2105.SHFE', 'hc2106.SHFE', 'hc2108.SHFE', 'hc2109.SHFE', 'hc2107.SHFE', 'hc2011.SHFE', 'hc2010.SHFE', 'hc2012.SHFE']

kind=ni vt_symbols=['ni2103.SHFE', 'ni2102.SHFE', 'ni2104.SHFE', 'ni2101.SHFE', 'ni2105.SHFE', 'ni2106.SHFE', 'ni2108.SHFE', 'ni2109.SHFE', 'ni2107.SHFE', 'ni2011.SHFE', 'ni2010.SHFE', 'ni2012.SHFE']

kind=pb vt_symbols=['pb2103.SHFE', 'pb2102.SHFE', 'pb2104.SHFE', 'pb2101.SHFE', 'pb2105.SHFE', 'pb2106.SHFE', 'pb2108.SHFE', 'pb2109.SHFE', 'pb2107.SHFE', 'pb2011.SHFE', 'pb2010.SHFE', 'pb2012.SHFE']

kind=rb vt_symbols=['rb2103.SHFE', 'rb2102.SHFE', 'rb2104.SHFE', 'rb2101.SHFE', 'rb2105.SHFE', 'rb2106.SHFE', 'rb2108.SHFE', 'rb2109.SHFE', 'rb2107.SHFE', 'rb2010.SHFE', 'rb2011.SHFE', 'rb2012.SHFE']

kind=ru vt_symbols=['ru2103.SHFE', 'ru2104.SHFE', 'ru2101.SHFE', 'ru2105.SHFE', 'ru2106.SHFE', 'ru2108.SHFE', 'ru2109.SHFE', 'ru2107.SHFE', 'ru2010.SHFE', 'ru2011.SHFE']

kind=sn vt_symbols=['sn2103.SHFE', 'sn2102.SHFE', 'sn2104.SHFE', 'sn2101.SHFE', 'sn2105.SHFE', 'sn2106.SHFE', 'sn2108.SHFE', 'sn2109.SHFE', 'sn2107.SHFE', 'sn2010.SHFE', 'sn2011.SHFE', 'sn2012.SHFE']

kind=sp vt_symbols=['sp2103.SHFE', 'sp2102.SHFE', 'sp2104.SHFE', 'sp2101.SHFE', 'sp2105.SHFE', 'sp2106.SHFE', 'sp2108.SHFE', 'sp2109.SHFE', 'sp2107.SHFE', 'sp2010.SHFE', 'sp2011.SHFE', 'sp2012.SHFE']

kind=wr vt_symbols=['wr2103.SHFE', 'wr2102.SHFE', 'wr2104.SHFE', 'wr2101.SHFE', 'wr2105.SHFE', 'wr2106.SHFE', 'wr2108.SHFE', 'wr2109.SHFE', 'wr2107.SHFE', 'wr2010.SHFE', 'wr2011.SHFE', 'wr2012.SHFE']

kind=zn vt_symbols=['zn2103.SHFE', 'zn2102.SHFE', 'zn2104.SHFE', 'zn2101.SHFE', 'zn2105.SHFE', 'zn2106.SHFE', 'zn2108.SHFE', 'zn2109.SHFE', 'zn2107.SHFE', 'zn2010.SHFE', 'zn2011.SHFE', 'zn2012.SHFE']

kind=PM vt_symbols=['PM103.CZCE', 'PM105.CZCE', 'PM101.CZCE', 'PM107.CZCE', 'PM109.CZCE', 'PM011.CZCE']

kind=RI vt_symbols=['RI103.CZCE', 'RI105.CZCE', 'RI101.CZCE', 'RI107.CZCE', 'RI109.CZCE', 'RI011.CZCE']

kind=RM vt_symbols=['RM103.CZCE', 'RM105.CZCE', 'RM101.CZCE', 'RM107.CZCE', 'RM108.CZCE', 'RM109.CZCE', 'RM011.CZCE']

kind=SF vt_symbols=['SF103.CZCE', 'SF105.CZCE', 'SF104.CZCE', 'SF101.CZCE', 'SF106.CZCE', 'SF107.CZCE', 'SF108.CZCE', 'SF109.CZCE', 'SF102.CZCE', 'SF012.CZCE', 'SF011.CZCE', 'SF010.CZCE']

kind=SM vt_symbols=['SM103.CZCE', 'SM105.CZCE', 'SM104.CZCE', 'SM101.CZCE', 'SM106.CZCE', 'SM107.CZCE', 'SM108.CZCE', 'SM109.CZCE', 'SM102.CZCE', 'SM012.CZCE', 'SM011.CZCE', 'SM010.CZCE']

kind=WH vt_symbols=['WH103.CZCE', 'WH105.CZCE', 'WH101.CZCE', 'WH107.CZCE', 'WH109.CZCE', 'WH011.CZCE']

kind=a vt_symbols=['a2103.DCE', 'a2105.DCE', 'a2107.DCE', 'a2101.DCE', 'a2109.DCE', 'a2011.DCE']

kind=b vt_symbols=['b2103.DCE', 'b2105.DCE', 'b2104.DCE', 'b2107.DCE', 'b2106.DCE', 'b2101.DCE', 'b2108.DCE', 'b2109.DCE', 'b2102.DCE', 'b2012.DCE', 'b2011.DCE', 'b2010.DCE']

kind=bb vt_symbols=['bb2103.DCE', 'bb2105.DCE', 'bb2104.DCE', 'bb2107.DCE', 'bb2106.DCE', 'bb2101.DCE', 'bb2108.DCE', 'bb2109.DCE', 'bb2102.DCE', 'bb2012.DCE', 'bb2011.DCE', 'bb2010.DCE']

kind=c vt_symbols=['c2103.DCE', 'c2105.DCE', 'c2107.DCE', 'c2101.DCE', 'c2109.DCE', 'c2011.DCE']

kind=cs vt_symbols=['cs2103.DCE', 'cs2105.DCE', 'cs2107.DCE', 'cs2101.DCE', 'cs2109.DCE', 'cs2011.DCE']

kind=fb vt_symbols=['fb2103.DCE', 'fb2105.DCE', 'fb2104.DCE', 'fb2107.DCE', 'fb2106.DCE', 'fb2101.DCE', 'fb2108.DCE', 'fb2109.DCE', 'fb2102.DCE', 'fb2012.DCE', 'fb2011.DCE', 'fb2010.DCE']

kind=i vt_symbols=['i2103.DCE', 'i2105.DCE', 'i2104.DCE', 'i2107.DCE', 'i2106.DCE', 'i2101.DCE', 'i2108.DCE', 'i2010.DCE', 'i2109.DCE', 'i2102.DCE', 'i2012.DCE', 'i2011.DCE']

kind=j vt_symbols=['j2103.DCE', 'j2105.DCE', 'j2104.DCE', 'j2107.DCE', 'j2106.DCE', 'j2101.DCE', 'j2108.DCE', 'j2010.DCE', 'j2109.DCE', 'j2102.DCE', 'j2012.DCE', 'j2011.DCE']

kind=jm vt_symbols=['jm2103.DCE', 'jm2105.DCE', 'jm2104.DCE', 'jm2107.DCE', 'jm2106.DCE', 'jm2101.DCE', 'jm2108.DCE', 'jm2010.DCE', 'jm2109.DCE', 'jm2102.DCE', 'jm2012.DCE', 'jm2011.DCE']

kind=l vt_symbols=['l2103.DCE', 'l2105.DCE', 'l2104.DCE', 'l2107.DCE', 'l2101.DCE', 'l2106.DCE', 'l2108.DCE', 'l2010.DCE', 'l2109.DCE', 'l2102.DCE', 'l2012.DCE', 'l2011.DCE']

kind=m vt_symbols=['m2103.DCE', 'm2105.DCE', 'm2107.DCE', 'm2101.DCE', 'm2108.DCE', 'm2109.DCE', 'm2012.DCE', 'm2011.DCE']

kind=p vt_symbols=['p2103.DCE', 'p2105.DCE', 'p2104.DCE', 'p2107.DCE', 'p2101.DCE', 'p2106.DCE', 'p2108.DCE', 'p2010.DCE', 'p2109.DCE', 'p2102.DCE', 'p2012.DCE', 'p2011.DCE']

kind=pp vt_symbols=['pp2103.DCE', 'pp2105.DCE', 'pp2104.DCE', 'pp2107.DCE', 'pp2101.DCE', 'pp2106.DCE', 'pp2108.DCE', 'pp2010.DCE', 'pp2109.DCE', 'pp2102.DCE', 'pp2012.DCE', 'pp2011.DCE']

kind=v vt_symbols=['v2103.DCE', 'v2105.DCE', 'v2109.DCE', 'v2104.DCE', 'v2107.DCE', 'v2101.DCE', 'v2106.DCE', 'v2108.DCE', 'v2010.DCE', 'v2102.DCE', 'v2012.DCE', 'v2011.DCE']

kind=y vt_symbols=['y2103.DCE', 'y2105.DCE', 'y2109.DCE', 'y2107.DCE', 'y2101.DCE', 'y2108.DCE', 'y2012.DCE', 'y2011.DCE']

kind=IC vt_symbols=['IC2012.CFFEX', 'IC2103.CFFEX', 'IC2010.CFFEX', 'IC2011.CFFEX']

kind=IF vt_symbols=['IF2012.CFFEX', 'IF2103.CFFEX', 'IF2010.CFFEX', 'IF2011.CFFEX']

kind=IH vt_symbols=['IH2012.CFFEX', 'IH2103.CFFEX', 'IH2010.CFFEX', 'IH2011.CFFEX']

kind=ZC vt_symbols=['ZC105.CZCE', 'ZC109.CZCE', 'ZC106.CZCE', 'ZC104.CZCE', 'ZC102.CZCE', 'ZC103.CZCE', 'ZC107.CZCE', 'ZC108.CZCE', 'ZC101.CZCE', 'ZC011.CZCE', 'ZC010.CZCE', 'ZC012.CZCE']

kind=eg vt_symbols=['eg2106.DCE', 'eg2105.DCE', 'eg2101.DCE', 'eg2102.DCE', 'eg2104.DCE', 'eg2010.DCE', 'eg2103.DCE', 'eg2107.DCE', 'eg2108.DCE', 'eg2011.DCE', 'eg2012.DCE', 'eg2109.DCE']

kind=jd vt_symbols=['jd2106.DCE', 'jd2105.DCE', 'jd2101.DCE', 'jd2102.DCE', 'jd2104.DCE', 'jd2010.DCE', 'jd2103.DCE', 'jd2107.DCE', 'jd2108.DCE', 'jd2011.DCE', 'jd2012.DCE', 'jd2109.DCE']

kind=fu vt_symbols=['fu2103.SHFE', 'fu2101.SHFE', 'fu2109.SHFE', 'fu2102.SHFE', 'fu2107.SHFE', 'fu2104.SHFE', 'fu2106.SHFE', 'fu2105.SHFE', 'fu2011.SHFE', 'fu2108.SHFE', 'fu2012.SHFE', 'fu2010.SHFE']

kind=AP vt_symbols=['AP105.CZCE', 'AP107.CZCE', 'AP101.CZCE', 'AP103.CZCE', 'AP012.CZCE', 'AP011.CZCE', 'AP010.CZCE']

kind=JR vt_symbols=['JR105.CZCE', 'JR107.CZCE', 'JR101.CZCE', 'JR109.CZCE', 'JR103.CZCE', 'JR011.CZCE']

kind=LR vt_symbols=['LR105.CZCE', 'LR011.CZCE', 'LR101.CZCE', 'LR107.CZCE', 'LR109.CZCE', 'LR103.CZCE']

kind=MA vt_symbols=['MA105.CZCE', 'MA104.CZCE', 'MA101.CZCE', 'MA106.CZCE', 'MA107.CZCE', 'MA108.CZCE', 'MA109.CZCE', 'MA102.CZCE', 'MA103.CZCE', 'MA012.CZCE', 'MA011.CZCE', 'MA010.CZCE']

kind=OI vt_symbols=['OI105.CZCE', 'OI101.CZCE', 'OI107.CZCE', 'OI109.CZCE', 'OI103.CZCE', 'OI011.CZCE']

kind=eb vt_symbols=['eb2010.DCE', 'eb2011.DCE', 'eb2012.DCE', 'eb2101.DCE', 'eb2102.DCE', 'eb2103.DCE', 'eb2104.DCE', 'eb2105.DCE', 'eb2106.DCE', 'eb2107.DCE', 'eb2108.DCE', 'eb2109.DCE']

kind=rr vt_symbols=['rr2010.DCE', 'rr2011.DCE', 'rr2012.DCE', 'rr2101.DCE', 'rr2102.DCE', 'rr2103.DCE', 'rr2104.DCE', 'rr2105.DCE', 'rr2106.DCE', 'rr2107.DCE', 'rr2108.DCE', 'rr2109.DCE']

kind=pg vt_symbols=['pg2011.DCE', 'pg2012.DCE', 'pg2101.DCE', 'pg2102.DCE', 'pg2103.DCE', 'pg2104.DCE', 'pg2105.DCE', 'pg2106.DCE', 'pg2107.DCE', 'pg2108.DCE', 'pg2109.DCE']

kind=T vt_symbols=['T2103.CFFEX', 'T2106.CFFEX', 'T2012.CFFEX']

kind=TF vt_symbols=['TF2103.CFFEX', 'TF2106.CFFEX', 'TF2012.CFFEX']

kind=TS vt_symbols=['TS2103.CFFEX', 'TS2106.CFFEX', 'TS2012.CFFEX']

kind=RS vt_symbols=['RS107.CZCE', 'RS108.CZCE', 'RS109.CZCE', 'RS011.CZCE']

kind=UR vt_symbols=['UR107.CZCE', 'UR108.CZCE', 'UR109.CZCE', 'UR010.CZCE', 'UR011.CZCE', 'UR012.CZCE', 'UR101.CZCE', 'UR102.CZCE', 'UR103.CZCE', 'UR104.CZCE', 'UR105.CZCE', 'UR106.CZCE']=====================全市场主力合约排序========================

{'kind': 'ag', 'vt_symbol': 'AG2012', 'total_turnover': 214143898665.0}

{'kind': 'IF', 'vt_symbol': 'IF2010', 'total_turnover': 115089726720.0}

{'kind': 'IC', 'vt_symbol': 'IC2010', 'total_turnover': 108709168960.0}

{'kind': 'au', 'vt_symbol': 'AU2012', 'total_turnover': 97275079200.0}

{'kind': 'i', 'vt_symbol': 'I2101', 'total_turnover': 70141287600.0}

{'kind': 'T', 'vt_symbol': 'T2012', 'total_turnover': 66779643250.0}

{'kind': 'ru', 'vt_symbol': 'RU2101', 'total_turnover': 62175496100.0}

{'kind': 'y', 'vt_symbol': 'Y2101', 'total_turnover': 62036693940.0}

{'kind': 'p', 'vt_symbol': 'P2101', 'total_turnover': 60139173280.0}

{'kind': 'OI', 'vt_symbol': 'OI2101', 'total_turnover': 58055810880.0}

{'kind': 'cu', 'vt_symbol': 'CU2011', 'total_turnover': 53450265650.0}

{'kind': 'FG', 'vt_symbol': 'FG2101', 'total_turnover': 45607836000.0}

{'kind': 'm', 'vt_symbol': 'M2101', 'total_turnover': 35834947080.0}

{'kind': 'rb', 'vt_symbol': 'RB2101', 'total_turnover': 35004834540.0}

{'kind': 'j', 'vt_symbol': 'J2101', 'total_turnover': 32930215200.0}

{'kind': 'IH', 'vt_symbol': 'IH2010', 'total_turnover': 28645460100.0}

{'kind': 'sc', 'vt_symbol': 'SC2011', 'total_turnover': 28389715200.0}

{'kind': 'zn', 'vt_symbol': 'ZN2011', 'total_turnover': 25126207275.0}

{'kind': 'fu', 'vt_symbol': 'FU2101', 'total_turnover': 24160222910.0}

{'kind': 'ZC', 'vt_symbol': 'ZC2011', 'total_turnover': 21100200000.0}

{'kind': 'pp', 'vt_symbol': 'PP2101', 'total_turnover': 20908030425.0}

{'kind': 'AP', 'vt_symbol': 'AP2101', 'total_turnover': 20720715330.0}

{'kind': 'bu', 'vt_symbol': 'BU2012', 'total_turnover': 20684842140.0}

{'kind': 'TF', 'vt_symbol': 'TF2012', 'total_turnover': 20387290900.0}

{'kind': 'ni', 'vt_symbol': 'NI2011', 'total_turnover': 18114747280.0}

{'kind': 'SR', 'vt_symbol': 'SR2101', 'total_turnover': 17356500420.0}

{'kind': 'MA', 'vt_symbol': 'MA2101', 'total_turnover': 17291912680.0}

{'kind': 'CF', 'vt_symbol': 'CF2101', 'total_turnover': 14776293750.0}

{'kind': 'jd', 'vt_symbol': 'JD2011', 'total_turnover': 14047527750.0}

{'kind': 'c', 'vt_symbol': 'C2101', 'total_turnover': 13462882980.0}

{'kind': 'RM', 'vt_symbol': 'RM2101', 'total_turnover': 12374485580.0}

{'kind': 'al', 'vt_symbol': 'AL2011', 'total_turnover': 12072076375.0}

{'kind': 'l', 'vt_symbol': 'L2101', 'total_turnover': 11536233225.0}

{'kind': 'TS', 'vt_symbol': 'TS2012', 'total_turnover': 9449540000.0}

{'kind': 'TA', 'vt_symbol': 'TA2101', 'total_turnover': 9398714690.0}

{'kind': 'eg', 'vt_symbol': 'EG2101', 'total_turnover': 8941426960.0}

{'kind': 'pg', 'vt_symbol': 'PG2011', 'total_turnover': 8926672280.0}

{'kind': 'sp', 'vt_symbol': 'SP2012', 'total_turnover': 7528736540.0}

{'kind': 'v', 'vt_symbol': 'V2101', 'total_turnover': 7187423175.0}

{'kind': 'a', 'vt_symbol': 'A2101', 'total_turnover': 6813036460.0}

{'kind': 'hc', 'vt_symbol': 'HC2101', 'total_turnover': 6807265320.0}

{'kind': 'jm', 'vt_symbol': 'JM2101', 'total_turnover': 4624123680.0}

{'kind': 'sn', 'vt_symbol': 'SN2012', 'total_turnover': 4067929330.0}

{'kind': 'pb', 'vt_symbol': 'PB2011', 'total_turnover': 3304319225.0}

{'kind': 'SM', 'vt_symbol': 'SM2101', 'total_turnover': 2529065430.0}

{'kind': 'cs', 'vt_symbol': 'CS2101', 'total_turnover': 2402811690.0}

{'kind': 'b', 'vt_symbol': 'B2011', 'total_turnover': 2338601160.0}

{'kind': 'eb', 'vt_symbol': 'EB2101', 'total_turnover': 1968052130.0}

{'kind': 'UR', 'vt_symbol': 'UR2101', 'total_turnover': 1476473040.0}

{'kind': 'CY', 'vt_symbol': 'CY2101', 'total_turnover': 707752500.0}

{'kind': 'SF', 'vt_symbol': 'SF2101', 'total_turnover': 507498280.0}

{'kind': 'rr', 'vt_symbol': 'RR2012', 'total_turnover': 505222820.0}

{'kind': 'fb', 'vt_symbol': 'FB2010', 'total_turnover': 38542900.0}

{'kind': 'WH', 'vt_symbol': 'WH2101', 'total_turnover': 1927700.0}

{'kind': 'LR', 'vt_symbol': 'LR2011', 'total_turnover': 346200.0}

{'kind': 'RS', 'vt_symbol': 'RS2011', 'total_turnover': 264500.0}

{'kind': 'wr', 'vt_symbol': 'WR2103', 'total_turnover': 0.0}

{'kind': 'PM', 'vt_symbol': 'PM2105', 'total_turnover': 0.0}

{'kind': 'RI', 'vt_symbol': 'RI2101', 'total_turnover': 0.0}

{'kind': 'bb', 'vt_symbol': 'BB2107', 'total_turnover': 0.0}

{'kind': 'JR', 'vt_symbol': 'JR2101', 'total_turnover': 0.0}database_manager:"BaseDatabaseManager"是个什么东东?

这个东西是python 3.6之后增加的新特性,看看这篇文章就知道了:Python 3 新特性:类型注解

本来应该是:

database_manager:BaseDatabaseManager,但是代码的作者可能是遇到了python包包含问题,

所以改成了:

database_manager:"BaseDatabaseManager",其实还是一个类型注解,只对类编辑环境有意义,对执行没有影响。

就比如:

>>> a : int = 10

>>> b : int = 1.2

>>> c:"int" = 3

>>> d:"int" = 3.1

>>> type(a)

<class 'int'>

>>> type(b)

<class 'float'>

>>> type(c)

<class 'int'>

>>> type(d)

<class 'float'>无论a,b,c,d的类型注解为什么,随着它们的赋值不同,它们变量的类型是不一样的。

变量类型注解只是给代码编辑器使用和方便读者理解用的,不会限制实际赋值之后的数据类型。

def register_event(self) -> None:

""""""

self.event_engine.register(EVENT_TICK, self.process_tick_event)

self.event_engine.register(EVENT_ORDER, self.process_order_event)

self.event_engine.register(EVENT_TRADE, self.process_trade_event)

self.event_engine.register(EVENT_POSITION, self.process_position_event)

self.event_engine.register(EVENT_ACCOUNT, self.process_account_event)

self.event_engine.register(EVENT_CONTRACT, self.process_contract_event) def process_position_event(self,event:Event) -> None:

""" """

position:PositionData = event.data

self.positions[position.vt_positionid] = position

print(f"oms process_position_event ! {datetime.now()}")运行方式:python -m vnstation

oms process_position_event ! 2020-09-25 08:22:09.572302

oms process_position_event ! 2020-09-25 08:22:13.575021

oms process_position_event ! 2020-09-25 08:22:17.572799

oms process_position_event ! 2020-09-25 08:22:21.576441

oms process_position_event ! 2020-09-25 08:22:25.580222

...

...保存文件:vnpy\usertools\chart_items.py

其中包含:

from datetime import datetime

from typing import List, Tuple, Dict

from vnpy.trader.ui import create_qapp, QtCore, QtGui, QtWidgets

from pyqtgraph import ScatterPlotItem

import pyqtgraph as pg

import numpy as np

import talib

import copy

from vnpy.chart import ChartWidget, VolumeItem, CandleItem

from vnpy.chart.item import ChartItem

from vnpy.chart.manager import BarManager

from vnpy.trader.object import (

BarData,

OrderData,

TradeData

)

from vnpy.trader.object import Direction, Exchange, Interval, Offset, Status, Product, OptionType, OrderType

from collections import OrderedDict

import pytz

CHINA_TZ = pytz.timezone("Asia/Shanghai")

class LineItem(CandleItem):

""""""

def __init__(self, manager: BarManager):

""""""

super().__init__(manager)

self.white_pen: QtGui.QPen = pg.mkPen(color=(255, 255, 255), width=1)

def _draw_bar_picture(self, ix: int, bar: BarData) -> QtGui.QPicture:

""""""

last_bar = self._manager.get_bar(ix - 1)

# Create objects

picture = QtGui.QPicture()

painter = QtGui.QPainter(picture)

# Set painter color

painter.setPen(self.white_pen)

# Draw Line

end_point = QtCore.QPointF(ix, bar.close_price)

if last_bar:

start_point = QtCore.QPointF(ix - 1, last_bar.close_price)

else:

start_point = end_point

painter.drawLine(start_point, end_point)

# Finish

painter.end()

return picture

def get_info_text(self, ix: int) -> str:

""""""

text = ""

bar = self._manager.get_bar(ix)

if bar:

text = f"Close:{bar.close_price}"

return text

class SmaItem(CandleItem):

""""""

def __init__(self, manager: BarManager):

""""""

super().__init__(manager)

self.blue_pen: QtGui.QPen = pg.mkPen(color=(100, 100, 255), width=2)

self.sma_window = 10

self.sma_data: Dict[int, float] = {}

def get_sma_value(self, ix: int) -> float:

""""""

if ix < 0:

return 0

# When initialize, calculate all rsi value

if not self.sma_data:

bars = self._manager.get_all_bars()

close_data = [bar.close_price for bar in bars]

sma_array = talib.SMA(np.array(close_data), self.sma_window)

for n, value in enumerate(sma_array):

self.sma_data[n] = value

# Return if already calcualted

if ix in self.sma_data:

return self.sma_data[ix]

# Else calculate new value

close_data = []

for n in range(ix - self.sma_window, ix + 1):

bar = self._manager.get_bar(n)

close_data.append(bar.close_price)

sma_array = talib.SMA(np.array(close_data), self.sma_window)

sma_value = sma_array[-1]

self.sma_data[ix] = sma_value

return sma_value

def _draw_bar_picture(self, ix: int, bar: BarData) -> QtGui.QPicture:

""""""

sma_value = self.get_sma_value(ix)

last_sma_value = self.get_sma_value(ix - 1)

# Create objects

picture = QtGui.QPicture()

painter = QtGui.QPainter(picture)

# Set painter color

painter.setPen(self.blue_pen)

# Draw Line

start_point = QtCore.QPointF(ix-1, last_sma_value)

end_point = QtCore.QPointF(ix, sma_value)

painter.drawLine(start_point, end_point)

# Finish

painter.end()

return picture

def get_info_text(self, ix: int) -> str:

""""""

if ix in self.sma_data:

sma_value = self.sma_data[ix]

text = f"SMA {sma_value:.1f}"

else:

text = "SMA -"

return text

class RsiItem(ChartItem):

""""""

def __init__(self, manager: BarManager):

""""""

super().__init__(manager)

self.white_pen: QtGui.QPen = pg.mkPen(color=(255, 255, 255), width=1)

self.yellow_pen: QtGui.QPen = pg.mkPen(color=(255, 255, 0), width=2)

self.rsi_window = 14

self.rsi_data: Dict[int, float] = {}

def get_rsi_value(self, ix: int) -> float:

""""""

if ix < 0:

return 50

# When initialize, calculate all rsi value

if not self.rsi_data:

bars = self._manager.get_all_bars()

close_data = [bar.close_price for bar in bars]

rsi_array = talib.RSI(np.array(close_data), self.rsi_window)

for n, value in enumerate(rsi_array):

self.rsi_data[n] = value

# Return if already calcualted

if ix in self.rsi_data:

return self.rsi_data[ix]

# Else calculate new value

close_data = []

for n in range(ix - self.rsi_window, ix + 1):

bar = self._manager.get_bar(n)

close_data.append(bar.close_price)

rsi_array = talib.RSI(np.array(close_data), self.rsi_window)

rsi_value = rsi_array[-1]

self.rsi_data[ix] = rsi_value

return rsi_value

def _draw_bar_picture(self, ix: int, bar: BarData) -> QtGui.QPicture:

""""""

rsi_value = self.get_rsi_value(ix)

last_rsi_value = self.get_rsi_value(ix - 1)

# Create objects

picture = QtGui.QPicture()

painter = QtGui.QPainter(picture)

# Draw RSI line

painter.setPen(self.yellow_pen)

if np.isnan(last_rsi_value) or np.isnan(rsi_value):

# print(ix - 1, last_rsi_value,ix, rsi_value,)

pass

else:

end_point = QtCore.QPointF(ix, rsi_value)

start_point = QtCore.QPointF(ix - 1, last_rsi_value)

painter.drawLine(start_point, end_point)

# Draw oversold/overbought line

painter.setPen(self.white_pen)

painter.drawLine(

QtCore.QPointF(ix, 70),

QtCore.QPointF(ix - 1, 70),

)

painter.drawLine(

QtCore.QPointF(ix, 30),

QtCore.QPointF(ix - 1, 30),

)

# Finish

painter.end()

return picture

def boundingRect(self) -> QtCore.QRectF:

""""""

# min_price, max_price = self._manager.get_price_range()

rect = QtCore.QRectF(

0,

0,

len(self._bar_picutures),

100

)

return rect

def get_y_range( self, min_ix: int = None, max_ix: int = None) -> Tuple[float, float]:

""" """

return 0, 100

def get_info_text(self, ix: int) -> str:

""""""

if ix in self.rsi_data:

rsi_value = self.rsi_data[ix]

text = f"RSI {rsi_value:.1f}"

# print(text)

else:

text = "RSI -"

return text

def to_int(value: float) -> int:

""""""

return int(round(value, 0))

""" 将y方向的显示范围扩大到1.1 """

def adjust_range(in_range:Tuple[float, float])->Tuple[float, float]:

ret_range:Tuple[float, float]

diff = abs(in_range[0] - in_range[1])

ret_range = (in_range[0]-diff*0.05,in_range[1]+diff*0.05)

return ret_range

class MacdItem(ChartItem):

""""""

_values_ranges: Dict[Tuple[int, int], Tuple[float, float]] = {}

last_range:Tuple[int, int] = (-1,-1) # 最新显示K线索引范围

def __init__(self, manager: BarManager):

""""""

super().__init__(manager)

self.white_pen: QtGui.QPen = pg.mkPen(color=(255, 255, 255), width=1)

self.yellow_pen: QtGui.QPen = pg.mkPen(color=(255, 255, 0), width=1)

self.red_pen: QtGui.QPen = pg.mkPen(color=(255, 0, 0), width=1)

self.green_pen: QtGui.QPen = pg.mkPen(color=(0, 255, 0), width=1)

self.short_window = 12

self.long_window = 26

self.M = 9

self.macd_data: Dict[int, Tuple[float,float,float]] = {}

def get_macd_value(self, ix: int) -> Tuple[float,float,float]:

""""""

if ix < 0:

return (0.0,0.0,0.0)

# When initialize, calculate all macd value

if not self.macd_data:

bars = self._manager.get_all_bars()

close_data = [bar.close_price for bar in bars]

diffs,deas,macds = talib.MACD(np.array(close_data),

fastperiod=self.short_window,

slowperiod=self.long_window,

signalperiod=self.M)

for n in range(0,len(diffs)):

self.macd_data[n] = (diffs[n],deas[n],macds[n])

# Return if already calcualted

if ix in self.macd_data:

return self.macd_data[ix]

# Else calculate new value

close_data = []

for n in range(ix-self.long_window-self.M+1, ix + 1):

bar = self._manager.get_bar(n)

close_data.append(bar.close_price)

diffs,deas,macds = talib.MACD(np.array(close_data),

fastperiod=self.short_window,

slowperiod=self.long_window,

signalperiod=self.M)

diff,dea,macd = diffs[-1],deas[-1],macds[-1]

self.macd_data[ix] = (diff,dea,macd)

return (diff,dea,macd)

def _draw_bar_picture(self, ix: int, bar: BarData) -> QtGui.QPicture:

""""""

macd_value = self.get_macd_value(ix)

last_macd_value = self.get_macd_value(ix - 1)

# # Create objects

picture = QtGui.QPicture()

painter = QtGui.QPainter(picture)

# # Draw macd lines

if np.isnan(macd_value[0]) or np.isnan(last_macd_value[0]):

# print("略过macd lines0")

pass

else:

end_point0 = QtCore.QPointF(ix, macd_value[0])

start_point0 = QtCore.QPointF(ix - 1, last_macd_value[0])

painter.setPen(self.white_pen)

painter.drawLine(start_point0, end_point0)

if np.isnan(macd_value[1]) or np.isnan(last_macd_value[1]):

# print("略过macd lines1")

pass

else:

end_point1 = QtCore.QPointF(ix, macd_value[1])

start_point1 = QtCore.QPointF(ix - 1, last_macd_value[1])

painter.setPen(self.yellow_pen)

painter.drawLine(start_point1, end_point1)

if not np.isnan(macd_value[2]):

if (macd_value[2]>0):

painter.setPen(self.red_pen)

painter.setBrush(pg.mkBrush(255,0,0))

else:

painter.setPen(self.green_pen)

painter.setBrush(pg.mkBrush(0,255,0))

painter.drawRect(QtCore.QRectF(ix-0.3,0,0.6,macd_value[2]))

else:

# print("略过macd lines2")

pass

painter.end()

return picture

def boundingRect(self) -> QtCore.QRectF:

""""""

min_y, max_y = self.get_y_range()

rect = QtCore.QRectF(

0,

min_y,

len(self._bar_picutures),

max_y

)

return rect

def get_y_range(self, min_ix: int = None, max_ix: int = None) -> Tuple[float, float]:

# 获得3个指标在y轴方向的范围

# hxxjava 修改,2020-6-29

# 当显示范围改变时,min_ix,max_ix的值不为None,当显示范围不变时,min_ix,max_ix的值不为None,

offset = max(self.short_window,self.long_window) + self.M - 1

if not self.macd_data or len(self.macd_data) < offset:

return 0.0, 1.0

# print("len of range dict:",len(self._values_ranges),",macd_data:",len(self.macd_data),(min_ix,max_ix))

if min_ix != None: # 调整最小K线索引

min_ix = max(min_ix,offset)

if max_ix != None: # 调整最大K线索引

max_ix = min(max_ix, len(self.macd_data)-1)

last_range = (min_ix,max_ix) # 请求的最新范围

if last_range == (None,None): # 当显示范围不变时

if self.last_range in self._values_ranges:

# 如果y方向范围已经保存

# 读取y方向范围

result = self._values_ranges[self.last_range]

# print("1:",self.last_range,result)

return adjust_range(result)

else:

# 如果y方向范围没有保存

# 从macd_data重新计算y方向范围

min_ix,max_ix = 0,len(self.macd_data)-1

macd_list = list(self.macd_data.values())[min_ix:max_ix + 1]

ndarray = np.array(macd_list)

max_price = np.nanmax(ndarray)

min_price = np.nanmin(ndarray)

# 保存y方向范围,同时返回结果

result = (min_price, max_price)

self.last_range = (min_ix,max_ix)

self._values_ranges[self.last_range] = result

# print("2:",self.last_range,result)

return adjust_range(result)

""" 以下为显示范围变化时 """

if last_range in self._values_ranges:

# 该范围已经保存过y方向范围

# 取得y方向范围,返回结果

result = self._values_ranges[last_range]

# print("3:",last_range,result)

return adjust_range(result)

# 该范围没有保存过y方向范围

# 从macd_data重新计算y方向范围

macd_list = list(self.macd_data.values())[min_ix:max_ix + 1]

ndarray = np.array(macd_list)

max_price = np.nanmax(ndarray)

min_price = np.nanmin(ndarray)

# 取得y方向范围,返回结果

result = (min_price, max_price)

self.last_range = last_range

self._values_ranges[self.last_range] = result

# print("4:",self.last_range,result)

return adjust_range(result)

def get_info_text(self, ix: int) -> str:

# """"""

if ix in self.macd_data:

diff,dea,macd = self.macd_data[ix]

words = [

f"diff {diff:.3f}"," ",

f"dea {dea:.3f}"," ",

f"macd {macd:.3f}"

]

text = "\n".join(words)

else:

text = "diff - \ndea - \nmacd -"

return text

class TradeItem(ScatterPlotItem,CandleItem):

"""

成交单绘图部件

"""

def __init__(self, manager: BarManager):

""""""

ScatterPlotItem.__init__(self)

# CandleItem.__init__(self,manager)

# super(TradeItem,self).__init__(manager)

super(CandleItem,self).__init__(manager)

self.blue_pen: QtGui.QPen = pg.mkPen(color=(100, 100, 255), width=2)

self.trades : Dict[int,Dict[str,TradeData]] = {} # {ix:{tradeid:trade}}

def add_trades(self,trades:List[TradeData]):

""" 增加成交单列表到TradeItem """

for trade in trades:

self.add_trade(trade)

self.set_scatter_data()

self.update()

def add_trade(self,trade:TradeData,draw:bool=False):

""" 增加一个成交单到TradeItem """

# 这里使用reverse=True,是考虑到实盘成交往往发生在最新的bar里,可以加快搜索速度

od = OrderedDict(sorted(self._manager._datetime_index_map.items(),key = lambda t:t[0],reverse=True))

idx = self._manager.get_count() - 1

for dt,ix in od.items():

# print(f"dt={dt}\ntrade.datetime {trade.datetime}")

dt1 = CHINA_TZ.localize(datetime.combine(dt.date(),dt.time()))

if dt1 <= trade.datetime:

# print(f"【dt={dt},dt1={dt1},dt2={trade.datetime} ix={ix}】")

idx = ix

break

# 注意:一个bar期间可能发生多个成交单

if idx in self.trades:

self.trades[idx][trade.tradeid] = trade

else:

self.trades[idx] = {trade.tradeid:trade}

if draw:

self.set_scatter_data()

self.update()

# print(f"add_trade idx={idx} trade={trade}")

def set_scatter_data(self):

""" 把成交单列表绘制到ScatterPlotItem上 """

scatter_datas = []

for ix in self.trades:

for trade in self.trades[ix].values():

scatter = {

"pos" : (ix, trade.price),

"data": 1,

"size": 14,

"pen": pg.mkPen((255, 255, 255)),

}

if trade.direction == Direction.LONG:

scatter_symbol = "t1" # Up arrow

else:

scatter_symbol = "t" # Down arrow

if trade.offset == Offset.OPEN:

scatter_brush = pg.mkBrush((255, 255, 0)) # Yellow

else:

scatter_brush = pg.mkBrush((0, 0, 255)) # Blue

scatter["symbol"] = scatter_symbol

scatter["brush"] = scatter_brush

scatter_datas.append(scatter)

self.setData(scatter_datas)

def get_info_text(self, ix: int) -> str:

""""""

if ix in self.trades:

text = "成交:"

for tradeid,trade in self.trades[ix].items():

# TradeData

text += f"\n{trade.price}{trade.direction.value}{trade.offset.value}{trade.volume}手"

else:

text = "成交:-"

return text

class OrderItem(ScatterPlotItem,CandleItem):

"""

委托单绘图部件

"""

def __init__(self, manager: BarManager):

""""""

ScatterPlotItem.__init__(self)

super(CandleItem,self).__init__(manager)

self.orders : Dict[int,Dict[str,Order]] = {} # {ix:{orderid:order}}

def add_orders(self,orders:List[OrderData]):

""" 增加委托单列表到OrderItem """

for order in orders:

if order.datetime:

self.add_order(order)

self.set_scatter_data()

self.update()

def add_order(self,order:OrderData,draw:bool=False):

""" 增加一个委托单到OrderItem """

# 这里使用reverse=True,是考虑到实盘成交往往发生在最新的bar里,可以加快搜索速度

od = OrderedDict(sorted(self._manager._datetime_index_map.items(),key = lambda t:t[0],reverse=True))

idx = self._manager.get_count() - 1

for dt,ix in od.items():

# print(f"dt={dt}\ntrade.datetime {trade.datetime}")

dt1 = CHINA_TZ.localize(datetime.combine(dt.date(),dt.time()))

if dt1 <= order.datetime:

# print(f"【dt={dt},dt1={dt1},dt2={order.datetime} ix={ix}】")

idx = ix

break

# 注意:一个bar期间可能发生多个委托单

if idx in self.orders:

self.orders[idx][order.orderid] = order

else:

self.orders[idx] = {order.orderid:order}

if draw:

self.set_scatter_data()

self.update()

def set_scatter_data(self):

""" 把委托单列表绘制到ScatterPlotItem上 """

scatter_datas = []

for ix in self.orders:

lowest,highest=self.get_y_range()

# print(f"range={lowest,highest}")

for order in self.orders[ix].values():

# 处理委托报价超出显示范围的问题

if order.price>highest:

show_price = highest - 7

elif order.price<lowest:

show_price = lowest + 7

else:

show_price = order.price

scatter = {

"pos" : (ix, show_price),

"data": 1,

"size": 14,

"pen": pg.mkPen((255, 255, 255)),

}

if order.direction == Direction.LONG:

scatter_symbol = "t1" # Up arrow

else:

scatter_symbol = "t" # Down arrow

if order.offset == Offset.OPEN:

scatter_brush = pg.mkBrush((0, 128, 128)) # Yellow

else:

scatter_brush = pg.mkBrush((128, 128, 0)) # Blue

scatter["symbol"] = scatter_symbol

scatter["brush"] = scatter_brush

scatter_datas.append(scatter)

self.setData(scatter_datas)

def get_info_text(self, ix: int) -> str:

""""""

if ix in self.orders:

text = "委托:"

for orderid,order in self.orders[ix].items():

# OrderData

text += f"\n{order.price}{order.direction.value}{order.offset.value}{order.volume}手"

else:

text = "委托:-"

return text为ChartWidget类增加下面的函数:

def get_item(self,item_name:str): # hxxjava add

"""

Get chart item by item's name.

"""

return self._items.get(item_name,None)保存文件:vnpy\usertools\kx_chart.py

from datetime import datetime

from typing import List, Tuple, Dict

import numpy as np

import pyqtgraph as pg

import talib

import copy

from vnpy.trader.ui import create_qapp, QtCore, QtGui, QtWidgets

from vnpy.trader.database import database_manager

from vnpy.trader.constant import Exchange, Interval

from vnpy.trader.object import BarData

from vnpy.chart import ChartWidget, VolumeItem, CandleItem

from vnpy.chart.item import ChartItem

from vnpy.chart.manager import BarManager

from vnpy.chart.base import NORMAL_FONT

from vnpy.trader.engine import MainEngine

from vnpy.event import Event, EventEngine

from vnpy.trader.event import (

EVENT_TICK,

EVENT_TRADE,

EVENT_ORDER,

EVENT_POSITION,

EVENT_ACCOUNT,

EVENT_LOG

)

from vnpy.app.cta_strategy.base import (

EVENT_CTA_TICK,

EVENT_CTA_BAR,

EVENT_CTA_ORDER,

EVENT_CTA_TRADE,

EVENT_CTA_HISTORY_BAR

)

from vnpy.trader.object import (

Direction,

Exchange,

Interval,

Offset,

Status,

Product,

OptionType,

OrderType,

OrderData,

TradeData,

)

from vnpy.usertools.chart_items import (

LineItem,

RsiItem,

SmaItem,

MacdItem,

TradeItem,

OrderItem,

)

class NewChartWidget(ChartWidget):

"""

基于ChartWidget的K线图表

"""

MIN_BAR_COUNT = 100

signal_cta_history_bar:QtCore.pyqtSignal = QtCore.pyqtSignal(Event)

signal_cta_tick: QtCore.pyqtSignal = QtCore.pyqtSignal(Event)

signal_cta_bar:QtCore.pyqtSignal = QtCore.pyqtSignal(Event)

def __init__(self, parent: QtWidgets.QWidget = None,event_engine: EventEngine = None,strategy_name:str=""):

""" 初始化 """

super().__init__(parent)

self.strategy_name = strategy_name

self.event_engine = event_engine

# 创建K线主图及多个绘图部件

self.add_plot("candle", hide_x_axis=True)

self.add_item(CandleItem, "candle", "candle")

self.add_item(LineItem, "line", "candle")

self.add_item(SmaItem, "sma", "candle")

self.add_item(OrderItem, "order", "candle")

self.add_item(TradeItem, "trade", "candle")

# 创建成交量附图及绘图部件

self.add_plot("volume", maximum_height=150)

self.add_item(VolumeItem, "volume", "volume")

# 创建RSI附图及绘图部件

self.add_plot("rsi", maximum_height=150)

self.add_item(RsiItem, "rsi", "rsi")

# 创建MACD附图及绘图部件

self.add_plot("macd", maximum_height=150)

self.add_item(MacdItem, "macd", "macd")

# 创建最新价格线、光标

self.add_last_price_line()

self.add_cursor()

self.setWindowTitle(f"K线图表——{symbol}.{exchange.value},{interval},{start}-{end}")

# 委托单列表

self.orders:List[str,OrderData] = {}

# 成交单列表

self.trades:List[str,TradeData] = {}

# self.register_event()

# self.event_engine.start()

def register_event(self) -> None:

""""""

self.signal_cta_history_bar.connect(self.process_cta_history_bar)

self.event_engine.register(EVENT_CTA_HISTORY_BAR, self.signal_cta_history_bar.emit)

self.signal_cta_tick.connect(self.process_tick_event)

self.event_engine.register(EVENT_CTA_TICK, self.signal_cta_tick.emit)

self.signal_cta_bar.connect(self.process_cta_bar)

self.event_engine.register(EVENT_CTA_BAR, self.signal_cta_bar.emit)

def process_cta_history_bar(self, event:Event) -> None:

""" 处理历史K线推送 """

strategy_name,history_bars = event.data

if strategy_name == self.strategy_name:

self.update_history(history_bars)

# print(f" {strategy_name} got an EVENT_CTA_HISTORY_BAR")

def process_tick_event(self, event: Event) -> None:

""" 处理tick数据推送 """

strategy_name,tick = event.data

if strategy_name == self.strategy_name:

if self.last_price_line:

self.last_price_line.setValue(tick.last_price)

#print(f" {strategy_name} got an EVENT_CTA_TICK")

def process_cta_bar(self, event:Event)-> None:

""" 处理K线数据推送 """

strategy_name,bar = event.data

if strategy_name == self.strategy_name:

self.update_bar(bar)

# print(f"{strategy_name} got an EVENT_CTA_BAR")

def add_last_price_line(self):

""""""

plot = list(self._plots.values())[0]

color = (255, 255, 255)

self.last_price_line = pg.InfiniteLine(

angle=0,

movable=False,

label="{value:.1f}",

pen=pg.mkPen(color, width=1),

labelOpts={

"color": color,

"position": 1,

"anchors": [(1, 1), (1, 1)]

}

)

self.last_price_line.label.setFont(NORMAL_FONT)

plot.addItem(self.last_price_line)

def update_history(self, history: List[BarData]) -> None:

"""

Update a list of bar data.

"""

self._manager.update_history(history)

for item in self._items.values():

item.update_history(history)

self._update_plot_limits()

self.move_to_right()

self.update_last_price_line(history[-1])

def update_bar(self, bar: BarData) -> None:

"""

Update single bar data.

"""

self._manager.update_bar(bar)

for item in self._items.values():

item.update_bar(bar)

self._update_plot_limits()

if self._right_ix >= (self._manager.get_count() - self._bar_count / 2):

self.move_to_right()

self.update_last_price_line(bar)

def update_last_price_line(self, bar: BarData) -> None:

""""""

if self.last_price_line:

self.last_price_line.setValue(bar.close_price)

def add_orders(self,orders:List[OrderData]) -> None:

"""

增加委托单列表到委托单绘图部件

"""

for order in orders:

self.orders[order.orderid] = order

order_item : OrderItem = self.get_item('order')

if order_item:

order_item.add_orders(self.orders.values())

def add_trades(self,trades:List[TradeData]) -> None:

"""

增加成交单列表到委托单绘图部件

"""

for trade in trades:

self.trades[trade.tradeid] = trade

trade_item : TradeItem = self.get_item('trade')

if trade_item:

trade_item.add_trades(self.trades.values())

################################################################

# 以下为测试代码

if __name__ == "__main__":

def make_trades():

import pytz

CHINA_TZ = pytz.timezone("Asia/Shanghai")

from vnpy.trader.object import Direction, Exchange, Interval, Offset, Status, Product, OptionType, OrderType,TradeData

trades = [

TradeData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_1', tradeid=' 455', direction=Direction.LONG, offset=Offset.OPEN, price=6131.0, volume=3, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 0, 1))),

TradeData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_2', tradeid=' 12738', direction=Direction.LONG, offset=Offset.OPEN, price=6142.0, volume=3, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 14, 46))),

TradeData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_3', tradeid=' 16233', direction=Direction.LONG, offset=Offset.OPEN, price=6158.0, volume=3, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 21, 59))),

TradeData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_4', tradeid=' 22815', direction=Direction.LONG, offset=Offset.OPEN, price=6180.0, volume=3, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 39, 53))),

TradeData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_1962356227_1', tradeid=' 67570', direction=Direction.SHORT, offset=Offset.CLOSEYESTERDAY, price=6400.0, volume=12, datetime=CHINA_TZ.localize(datetime(2020, 8, 14, 1, 44,35))),

]

return trades

def make_orders():

import pytz

CHINA_TZ = pytz.timezone("Asia/Shanghai")

orders = [

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_1', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3.0, traded=0, status=Status.SUBMITTING, datetime=None, reference='TTS-ag2012'),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_1', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 0, 1)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_1', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 0, 1)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_1', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=3, status=Status.ALLTRADED, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 0, 1)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_2', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3.0, traded=0, status=Status.SUBMITTING, datetime=None, reference='TTS-ag2012'),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_2', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 14, 46)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_2', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 14, 46)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_2', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=3, status=Status.ALLTRADED, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 14, 46)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_3', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3.0, traded=0, status=Status.SUBMITTING, datetime=None, reference='TTS-ag2012'),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_3', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 21, 59)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_3', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 21, 59)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_3', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=3, status=Status.ALLTRADED, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 21, 59)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_4', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3.0, traded=0, status=Status.SUBMITTING, datetime=None, reference='TTS-ag2012'),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_4', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 39, 53)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_4', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 39, 53)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_4', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=3, status=Status.ALLTRADED, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 39, 53)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_1962356227_1', type=OrderType.LIMIT, direction=Direction.SHORT, offset=Offset.CLOSEYESTERDAY, price=5870.0, volume=12.0, traded=0, status=Status.SUBMITTING, datetime=None, reference='TTS-ag2012'),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_1962356227_1', type=OrderType.LIMIT, direction=Direction.SHORT, offset=Offset.CLOSEYESTERDAY, price=5870.0, volume=12, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 14, 1, 44,20)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_1962356227_1', type=OrderType.LIMIT, direction=Direction.SHORT, offset=Offset.CLOSEYESTERDAY, price=5870.0, volume=12, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 14, 1, 44,25)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_1962356227_1', type=OrderType.LIMIT, direction=Direction.SHORT, offset=Offset.CLOSEYESTERDAY, price=5870.0, volume=12, traded=12, status=Status.ALLTRADED, datetime=CHINA_TZ.localize(datetime(2020, 8, 14, 1, 44,35)), reference=''),

]

return orders

# 开始测试代码

app = create_qapp()

symbol = "ag2012"

exchange = Exchange.SHFE

interval=Interval.MINUTE

start=datetime(2020, 8, 13)

end=datetime(2020, 8, 15)

dynamic = False # 是否动态演示

n = 1000 # 缓冲K线根数

bars = database_manager.load_bar_data(

symbol=symbol,

exchange=exchange,

interval=interval,

start=start,

end=end

)

print(f"一共读取{len(bars)}根K线")

event_engine = EventEngine()

widget = NewChartWidget(event_engine = event_engine)

if dynamic:

history = bars[:n] # 先取得最早的n根bar作为历史

new_data = bars[n:] # 其它留着演示

else:

history = bars # 先取得最新的n根bar作为历史

new_data = [] # 演示的为空

# 绘制历史K线主图及各个副图

widget.update_history(history)

# 绘制委托单到主图

orders = make_orders()

widget.add_orders(orders)

# 绘制成交单到主图

trades = make_trades()

widget.add_trades(trades)

def update_bar():

if new_data:

bar = new_data.pop(0)

widget.update_bar(bar)

timer = QtCore.QTimer()

timer.timeout.connect(update_bar)

if dynamic:

timer.start(100)

widget.show()

event_engine.start()

app.exec_()kx_chart.py中自动测试代码,直接用VSCode打开就可以运行。

在vnpy中使用数据管理模块,从米筐下载ag2012.SHFE的1分钟历史数据,必须包含8月13日~8月15日。

OrderItem是ChartWidget的一个主图绘制部件,它的功能:

1)在委托发生K线绘制委托单图形

2)当鼠标移动到委托单所在K线,在信息提示区提示成交的最新委托信息,注意:是最新的!

OrderItem也是一个伪装成CandleItem的ScatterPlotItem。

class OrderItem(ScatterPlotItem,CandleItem):

"""

委托单绘图部件

"""

def __init__(self, manager: BarManager):

""""""

ScatterPlotItem.__init__(self)

super(CandleItem,self).__init__(manager)

self.orders : Dict[int,Dict[str,Order]] = {} # {ix:{orderid:order}}

def add_orders(self,orders:List[OrderData]):

""" 增加委托单列表到OrderItem """

for order in orders:

if order.datetime:

self.add_order(order)

self.set_scatter_data()

self.update()

def add_order(self,order:OrderData,draw:bool=False):

""" 增加一个委托单到OrderItem """

# 这里使用reverse=True,是考虑到实盘成交往往发生在最新的bar里,可以加快搜索速度

od = OrderedDict(sorted(self._manager._datetime_index_map.items(),key = lambda t:t[0],reverse=True))

idx = self._manager.get_count() - 1

for dt,ix in od.items():

# print(f"dt={dt}\ntrade.datetime {trade.datetime}")

dt1 = CHINA_TZ.localize(datetime.combine(dt.date(),dt.time()))

if dt1 <= order.datetime:

print(f"【dt={dt},dt1={dt1},dt2={order.datetime} ix={ix}】")

idx = ix

break

# 注意:一个bar期间可能发生多个委托单

if idx in self.orders:

self.orders[idx][order.orderid] = order

else:

self.orders[idx] = {order.orderid:order}

if draw:

self.set_scatter_data()

self.update()

def set_scatter_data(self):

""" 把委托单列表绘制到ScatterPlotItem上 """

scatter_datas = []

for ix in self.orders:

lowest,highest=self.get_y_range()

# print(f"range={lowest,highest}")

for order in self.orders[ix].values():

# 处理委托报价超出显示范围的问题

if order.price>highest:

show_price = highest - 7

elif order.price<lowest:

show_price = lowest + 7

else:

show_price = order.price

scatter = {

"pos" : (ix, show_price),

"data": 1,

"size": 14,

"pen": pg.mkPen((255, 255, 255)),

}

if order.direction == Direction.LONG:

scatter_symbol = "t1" # Up arrow

else:

scatter_symbol = "t" # Down arrow

if order.offset == Offset.OPEN:

scatter_brush = pg.mkBrush((0, 128, 128)) # Yellow

else:

scatter_brush = pg.mkBrush((128, 128, 0)) # Blue

scatter["symbol"] = scatter_symbol

scatter["brush"] = scatter_brush

scatter_datas.append(scatter)

self.setData(scatter_datas)

def get_info_text(self, ix: int) -> str:

""""""

text = ""

if ix in self.orders:

for orderid,order in self.orders[ix].items():

# OrderData

text += f"委托:\n{order.price}{order.direction.value}{order.offset.value}{order.volume}手\n"

return text

请看看下面的委托单记录可以明白了:

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_1', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3.0, traded=0, status=Status.SUBMITTING, datetime=None, reference='TTS-ag2012'),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_1', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 0, 1)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_1', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 0, 1)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_1', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=3, status=Status.ALLTRADED, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 0, 1)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_2', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3.0, traded=0, status=Status.SUBMITTING, datetime=None, reference='TTS-ag2012'),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_2', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 14, 46)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_2', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 14, 46)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_2', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=3, status=Status.ALLTRADED, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 14, 46)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_3', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3.0, traded=0, status=Status.SUBMITTING, datetime=None, reference='TTS-ag2012'),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_3', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 21, 59)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_3', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 21, 59)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_3', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=3, status=Status.ALLTRADED, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 21, 59)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_4', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3.0, traded=0, status=Status.SUBMITTING, datetime=None, reference='TTS-ag2012'),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_4', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 39, 53)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_4', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 39, 53)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_753490688_4', type=OrderType.LIMIT, direction=Direction.LONG, offset=Offset.OPEN, price=6494.0, volume=3, traded=3, status=Status.ALLTRADED, datetime=CHINA_TZ.localize(datetime(2020, 8, 13, 21, 39, 53)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_1962356227_1', type=OrderType.LIMIT, direction=Direction.SHORT, offset=Offset.CLOSEYESTERDAY, price=5870.0, volume=12.0, traded=0, status=Status.SUBMITTING, datetime=None, reference='TTS-ag2012'),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_1962356227_1', type=OrderType.LIMIT, direction=Direction.SHORT, offset=Offset.CLOSEYESTERDAY, price=5870.0, volume=12, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 14, 1, 44,20)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_1962356227_1', type=OrderType.LIMIT, direction=Direction.SHORT, offset=Offset.CLOSEYESTERDAY, price=5870.0, volume=12, traded=0, status=Status.SUBMITTING, datetime=CHINA_TZ.localize(datetime(2020, 8, 14, 1, 44,25)), reference=''),

OrderData(gateway_name='CTP', symbol='ag2012', exchange=Exchange.SHFE, orderid='3_1962356227_1', type=OrderType.LIMIT, direction=Direction.SHORT, offset=Offset.CLOSEYESTERDAY, price=5870.0, volume=12, traded=12, status=Status.ALLTRADED, datetime=CHINA_TZ.localize(datetime(2020, 8, 14, 1, 44,35)), reference=''),add_order()中在查找委托单所属bar的ix的时候,代码效率不高,当self._manager._datetime_index_map很大的时候,可能存在效率问题。

希望有兴趣的大侠可以帮忙改进,让后贡献vnpy社区,代表社区先行谢过!

TradeItem是ChartWidget的一个主图绘制部件,它的功能:

1)在成交单发生K线绘制成交单图形

2)当鼠标移动到成交单所在K线,在信息提示区提示成交的成交信息

它是一个伪装成CandleItem的ScatterPlotItem。

class TradeItem(ScatterPlotItem,CandleItem):

"""

成交单绘图部件

"""

def __init__(self, manager: BarManager):

""""""

ScatterPlotItem.__init__(self)

# CandleItem.__init__(self,manager)

# super(TradeItem,self).__init__(manager)

super(CandleItem,self).__init__(manager)

self.blue_pen: QtGui.QPen = pg.mkPen(color=(100, 100, 255), width=2)

self.trades : Dict[int,Dict[str,TradeData]] = {} # {ix:{tradeid:trade}}

def add_trades(self,trades:List[TradeData]):

""" 增加成交单列表到TradeItem """

for trade in trades:

self.add_trade(trade)

self.set_scatter_data()

self.update()

def add_trade(self,trade:TradeData,draw:bool=False):

""" 增加一个成交单到TradeItem """

# 这里使用reverse=True,是考虑到实盘成交往往发生在最新的bar里,可以加快搜索速度

od = OrderedDict(sorted(self._manager._datetime_index_map.items(),key = lambda t:t[0],reverse=True))

idx = self._manager.get_count() - 1

for dt,ix in od.items():

# print(f"dt={dt}\ntrade.datetime {trade.datetime}")

dt1 = CHINA_TZ.localize(datetime.combine(dt.date(),dt.time()))

if dt1 <= trade.datetime:

# print(f"【dt={dt},dt1={dt1},dt2={trade.datetime} ix={ix}】")

idx = ix

break

# 注意:一个bar期间可能发生多个成交单

if idx in self.trades:

self.trades[idx][trade.tradeid] = trade

else:

self.trades[idx] = {trade.tradeid:trade}

if draw:

self.set_scatter_data()

self.update()

# print(f"add_trade idx={idx} trade={trade}")

def set_scatter_data(self):

""" 把成交单列表绘制到ScatterPlotItem上 """

scatter_datas = []

for ix in self.trades:

for trade in self.trades[ix].values():

scatter = {

"pos" : (ix, trade.price),

"data": 1,

"size": 14,

"pen": pg.mkPen((255, 255, 255)),

}

if trade.direction == Direction.LONG:

scatter_symbol = "t1" # Up arrow

else:

scatter_symbol = "t" # Down arrow

if trade.offset == Offset.OPEN:

scatter_brush = pg.mkBrush((255, 255, 0)) # Yellow

else:

scatter_brush = pg.mkBrush((0, 0, 255)) # Blue

scatter["symbol"] = scatter_symbol

scatter["brush"] = scatter_brush

scatter_datas.append(scatter)

self.setData(scatter_datas)

def get_info_text(self, ix: int) -> str:

""""""

text = ""

if ix in self.trades:

for tradeid,trade in self.trades[ix].items():

# TradeData

text += f"成交:\n{trade.price}{trade.direction.value}{trade.offset.value}{trade.volume}手\n"

# else:

# text = f"{self.__class__}"

return text

add_trade()中在查找成交单所属bar的ix的时候,代码效率不高,当self._manager._datetime_index_map很大的时候,可能存在效率问题。

希望有兴趣的大侠可以帮忙改进,然后贡献vnpy社区,代表社区先行谢过!

现在绝大部分模块用、应用都已经对使用到的时间做了本地化处理,因此,如果你有一个新构造的datetime变量,应该先在使用CHINA_TZ.localize(),然后再使用,就会避免因为时区不同导致的时间比较上的错误。方法如下:

import pytz

CHINA_TZ = pytz.timezone("Asia/Shanghai")

CHINA_TZ.localize(dt_var)

数据下载模块从米筐下载的数据,下载到本地本地供仿真和实盘使用,可是vnpy没有对其数据中的时间做本地化处理,直接使用会有问题。

虽然他们看来是一样的时间刻度,可和实盘中的时间下单和成交时间有几分钟的差距,

同样的时间面值,因为时区的不同导致比较得不到想要的结果:

下面的dt1和dt2是为把数据库中的时间做比较得到,其中:

dt1是数据库中数据的时间,它们的时区是+08:06,

dt2是成交单中数据的时间,它们的时区是+08:00

【dt1=2020-08-13 21:00:00+08:06,dt2=2020-08-13 21:00:01+08:00 ix=375】

【dt1=2020-08-13 21:14:00+08:06,dt2=2020-08-13 21:14:46+08:00 ix=389】

【dt1=2020-08-13 21:21:00+08:06,dt2=2020-08-13 21:21:59+08:00 ix=396】

【dt1=2020-08-13 21:39:00+08:06,dt2=2020-08-13 21:39:53+08:00 ix=414】

【dt1=2020-08-14 01:44:00+08:06,dt2=2020-08-14 01:44:35+08:00 ix=659】它们带来的问题是

1)不可以直接比较,必须先转化为相同是时区配置才可以比较

2)很迷糊人,看似相同的时间,可重新就是判断是不想等

class CandleChartDialog(QtWidgets.QDialog):

"""

"""

def __init__(self):

""""""

super().__init__()

self.dt_ix_map = {}

self.updated = False

self.init_ui()

def init_ui(self):

""""""

self.setWindowTitle("回测K线图表")

self.resize(1400, 800)

# Create chart widget

self.chart = ChartWidget()

self.chart.add_plot("candle", hide_x_axis=True)

self.chart.add_plot("volume", maximum_height=200)

self.chart.add_item(CandleItem, "candle", "candle")

self.chart.add_item(VolumeItem, "volume", "volume")

self.chart.add_cursor()

# Add scatter item for showing tradings

self.trade_scatter = pg.ScatterPlotItem()

candle_plot = self.chart.get_plot("candle")

candle_plot.addItem(self.trade_scatter)

# Set layout

vbox = QtWidgets.QVBoxLayout()

vbox.addWidget(self.chart)

self.setLayout(vbox)

def update_history(self, history: list):

""""""

self.updated = True

self.chart.update_history(history)

for ix, bar in enumerate(history):

self.dt_ix_map[bar.datetime] = ix

def update_trades(self, trades: list):

""""""

trade_data = []

for trade in trades:

ix = self.dt_ix_map[trade.datetime]

scatter = {

"pos": (ix, trade.price),

"data": 1,

"size": 14,

"pen": pg.mkPen((255, 255, 255))

}

if trade.direction == Direction.LONG:

scatter_symbol = "t1" # Up arrow

else:

scatter_symbol = "t" # Down arrow

if trade.offset == Offset.OPEN:

scatter_brush = pg.mkBrush((255, 255, 0)) # Yellow

else:

scatter_brush = pg.mkBrush((0, 0, 255)) # Blue

scatter["symbol"] = scatter_symbol

scatter["brush"] = scatter_brush

trade_data.append(scatter)

self.trade_scatter.setData(trade_data)

def clear_data(self):

""""""

self.updated = False

self.chart.clear_all()

self.dt_ix_map.clear()

self.trade_scatter.clear()

def is_updated(self):

""""""

return self.updated它和其他的绘图部件不同,其他的都是ChartItem类型继承得到,只有它例外,它是一个ScatterPlotItem。

self.trade_scatter = pg.ScatterPlotItem()看看update_trades() 的代码中

for trade in trades:

ix = self.dt_ix_map[trade.datetime] # 查找一个成交单(trade)是属于哪个BarData的索引这里能够不出错,完全是因为在回测中,人为固定地把发出交易信号的那个bar的开始时间datetime赋值给了trade.datetime!

让我们来看看app\cta_strategy\backtesting.py中的class BacktestingEngine,它在bar模式的时候,是这样生成成交单的:

trade = TradeData(

symbol=order.symbol,

exchange=order.exchange,

orderid=order.orderid,

tradeid=str(self.trade_count),

direction=order.direction,

offset=order.offset,

price=trade_price,

volume=order.volume,

datetime=self.datetime,

gateway_name=self.gateway_name,

)其中trade中的datetime=self.datetime,而self.datetime是这样赋值的:

def run_backtesting(self):

""""""

if self.mode == BacktestingMode.BAR:

func = self.new_bar

else:

func = self.new_tick

self.strategy.on_init()

# Use the first [days] of history data for initializing strategy

day_count = 1

ix = 0

for ix, data in enumerate(self.history_data):

if self.datetime and data.datetime.day != self.datetime.day:

day_count += 1

if day_count >= self.days:

break

self.datetime = data.datetime # 它是用self.history_data中代表bar的data.datetime赋值的!

... ...可是我们知道trade.datetime是不可能总是恰好等于bar的开始时间datetime的,成交时间可能是一个bar形成期间的任何时间。

回到CandleChartDialog,由上面可知self.dt_ix_map的维护是update_history()维护的,它是由bar的开始时间datetime和其顺序ix构成的一个字典。

原因是trade.datetime在self.dt_ix_map字典的键值中大概率是不存在的,因此ix = self.dt_ix_map[trade.datetime]语句会出错!而ScatterPlotItem是通过"pos": (ix, trade.price)来确定代表买卖的上下三角形来绘图的,因此CandleChartDialog是不可以简单地在显示实盘成交单的地方引用的。

思路:

self.trades:Dict[int,Dict[str,TradeData]] = {} # 其键值为成交发生bar的索引,内容为成交单字典根据trade.datetime字段在self.dt_ix_map中所在位置的两个相邻时间dt0和dt1

满足:

def add_trade(self,trade:TradeData):

# 这里使用reverse=True,是考虑到实盘成交往往发生在最新的bar里,可以加快搜索速度

od = OrderedDict(sorted(self.dt_ix_map.items(),key = lambda t:t[0],reverse=True))

idx = 0

for dt,ix in od.items():

if dt <= trade.datetime:

idx = idx

break

# 注意:一个bar期间可能发生多个成交单

if idx not in self.trades:

self.trades[idx] = {trade.tradeid: trade}

else:

self.trades[idx][trade.tradeid] = trade def update_trades(self, trades: list):

""""""

for trade in trades:

# 寻找每个成交单对应的bar的索引,并且保证为字典

self.add_trade(trade)

trade_data = []

for ix in self.trades:

for tradeid,trade in self.trades[ix].items():

scatter = {

"pos": (ix, trade.price),

"data": 1,

"size": 14,

"pen": pg.mkPen((255, 255, 255))

}

if trade.direction == Direction.LONG:

scatter_symbol = "t1" # Up arrow

else:

scatter_symbol = "t" # Down arrow

if trade.offset == Offset.OPEN:

scatter_brush = pg.mkBrush((255, 255, 0)) # Yellow

else:

scatter_brush = pg.mkBrush((0, 0, 255)) # Blue

scatter["symbol"] = scatter_symbol

scatter["brush"] = scatter_brush

trade_data.append(scatter)

self.trade_scatter.setData(trade_data)参见:典型绘图部件及使用方法

@dataclass

class BarData(BaseData):

"""

Candlestick bar data of a certain trading period.

"""

symbol: str

exchange: Exchange

datetime: datetime

interval: Interval = None

volume: float = 0

open_interest: float = 0

open_price: float = 0

high_price: float = 0

low_price: float = 0

close_price: float = 0

def __post_init__(self):

""""""

self.vt_symbol = f"{self.symbol}.{self.exchange.value}"datetime:是BarData的开始时间

interval的类型是Interval枚举值,应该是时间单位,取值只能够是:

MINUTE = "1m":表示1分钟

HOUR = "1h":表示1小时

DAILY = "d":表示1日

WEEKLY = "w":表示1周

如果给你两个BarData对象,怎么区分它是5分钟的和30分钟的呢?它们的Interval只能为MINUTE,也不可能是其他的更大的单位。这样它们岂不是都长的一个样了吗?

是否还需要增加表示时长的width或者表示结束时间的endtime来作为区分呢?

如果是使用width的话,可以这样表示

datetime='2020-9-8 9:00:00',interval = Interval.MINUTE,width=5 —— 5分钟

datetime='2020-9-8 9:00:00',interval = Interval.MINUTE,width=15 —— 5分钟

datetime='2020-9-8 9:00:00',interval = Interval.MINUTE,width=30 —— 30分钟

如果使用endtime的话,可以这样表示:(interval参数就有些多余)

datetime='2020-9-8 9:00:00',endtime='2020-9-8 9:05:00',interval = Interval.MINUTE —— 5分钟

datetime='2020-9-8 9:00:00',endtime='2020-9-8 9:15:00',interval = Interval.MINUTE —— 5分钟

datetime='2020-9-8 9:00:00',endtime='2020-9-8 9:30:00',interval = Interval.MINUTE —— 30分钟

MY FOLDER :我的目录

COMPARED FOLDER:被比较目录

开户在中信建投期货,申请做CTP认证,填了个表格发过去。第二天说要先做CTP认证测试。好,做吧!

网关选择CTP测试

输入测评给用户名、密码、经纪商代码、交易服务器ip及端口、行情服务器ip及端口 和 认证码等项:

按连接按钮,却出现下面的错误,连续3天解决不了。也不知道时期货公司的问题,还是咱自己的问题。

找到一台未安装过vnpy的电脑,安装vnpy后直接重复上面的步骤,OK,一次就通过测评了!

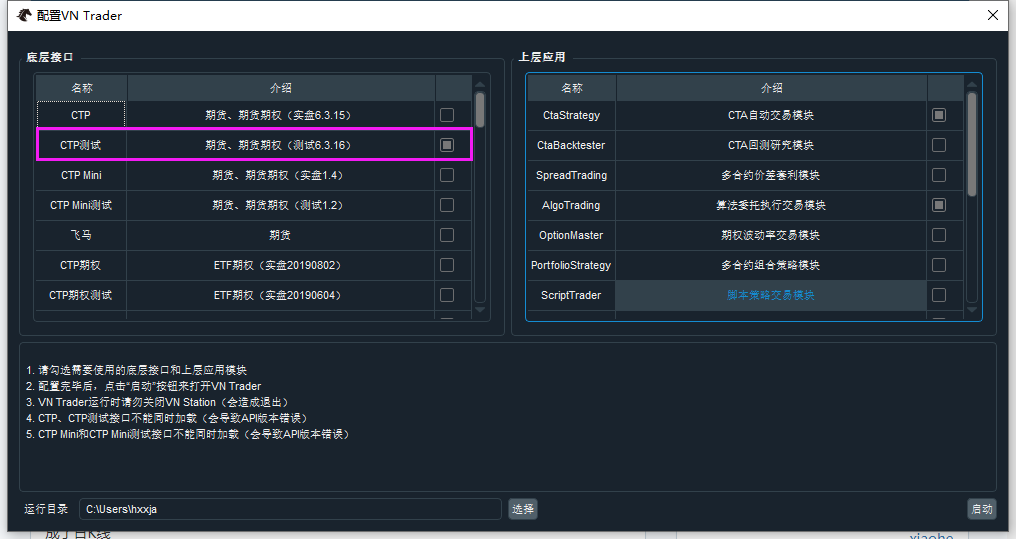

TEXT_TRADER_CONFIG = """

1. 请勾选需要使用的底层接口和上层应用模块

2. 配置完毕后,点击“启动”按钮来打开VN Trader

3. VN Trader运行时请勿关闭VN Station(会造成退出)

4. CTP、CTP测试接口不能同时加载(会导致API版本错误)

5. CTP Mini和CTP Mini测试接口不能同时加载(会导致API版本错误)