看完了陈老师的线上公开课,化了2天时间终于把MACD幅图曲线给添加上了。

MACD曲线和RSI,SMA之类的不同之处在于它的y方向显示范围是可变的,需要根据K线显示范围的变化及时做出调整,有执行效率问题。

本人采用了字典保存了已经计算的y方向显示范围计算结果,避免了重复计算,执行效率还是相当流畅的。当然会需要一定的存储开销,但

是不大,而且也是值得开销的。代码如下:

from datetime import datetime

from typing import List, Tuple, Dict

import numpy as np

import pyqtgraph as pg

import talib

import copy

from vnpy.trader.ui import create_qapp, QtCore, QtGui, QtWidgets

from vnpy.trader.database import database_manager

from vnpy.trader.constant import Exchange, Interval

from vnpy.trader.object import BarData

from vnpy.chart import ChartWidget, VolumeItem, CandleItem

from vnpy.chart.item import ChartItem

from vnpy.chart.manager import BarManager

from vnpy.chart.base import NORMAL_FONT

class LineItem(CandleItem):

""""""

def __init__(self, manager: BarManager):

""""""

super().__init__(manager)

self.white_pen: QtGui.QPen = pg.mkPen(color=(255, 255, 255), width=1)

def _draw_bar_picture(self, ix: int, bar: BarData) -> QtGui.QPicture:

""""""

last_bar = self._manager.get_bar(ix - 1)

# Create objects

picture = QtGui.QPicture()

painter = QtGui.QPainter(picture)

# Set painter color

painter.setPen(self.white_pen)

# Draw Line

end_point = QtCore.QPointF(ix, bar.close_price)

if last_bar:

start_point = QtCore.QPointF(ix - 1, last_bar.close_price)

else:

start_point = end_point

painter.drawLine(start_point, end_point)

# Finish

painter.end()

return picture

class SmaItem(CandleItem):

""""""

def __init__(self, manager: BarManager):

""""""

super().__init__(manager)

self.blue_pen: QtGui.QPen = pg.mkPen(color=(100, 100, 255), width=2)

self.sma_window = 10

self.sma_data: Dict[int, float] = {}

def get_sma_value(self, ix: int) -> float:

""""""

if ix < 0:

return 0

# When initialize, calculate all rsi value

if not self.sma_data:

bars = self._manager.get_all_bars()

close_data = [bar.close_price for bar in bars]

sma_array = talib.SMA(np.array(close_data), self.sma_window)

for n, value in enumerate(sma_array):

self.sma_data[n] = value

# Return if already calcualted

if ix in self.sma_data:

return self.sma_data[ix]

# Else calculate new value

close_data = []

for n in range(ix - self.sma_window, ix + 1):

bar = self._manager.get_bar(n)

close_data.append(bar.close_price)

sma_array = talib.SMA(np.array(close_data), self.sma_window)

sma_value = sma_array[-1]

self.sma_data[ix] = sma_value

return sma_value

def _draw_bar_picture(self, ix: int, bar: BarData) -> QtGui.QPicture:

""""""

sma_value = self.get_sma_value(ix)

last_sma_value = self.get_sma_value(ix - 1)

# Create objects

picture = QtGui.QPicture()

painter = QtGui.QPainter(picture)

# Set painter color

painter.setPen(self.blue_pen)

# Draw Line

start_point = QtCore.QPointF(ix-1, last_sma_value)

end_point = QtCore.QPointF(ix, sma_value)

painter.drawLine(start_point, end_point)

# Finish

painter.end()

return picture

def get_info_text(self, ix: int) -> str:

""""""

if ix in self.sma_data:

sma_value = self.sma_data[ix]

text = f"SMA {sma_value:.1f}"

else:

text = "SMA -"

return text

class RsiItem(ChartItem):

""""""

def __init__(self, manager: BarManager):

""""""

super().__init__(manager)

self.white_pen: QtGui.QPen = pg.mkPen(color=(255, 255, 255), width=1)

self.yellow_pen: QtGui.QPen = pg.mkPen(color=(255, 255, 0), width=2)

self.rsi_window = 14

self.rsi_data: Dict[int, float] = {}

def get_rsi_value(self, ix: int) -> float:

""""""

if ix < 0:

return 50

# When initialize, calculate all rsi value

if not self.rsi_data:

bars = self._manager.get_all_bars()

close_data = [bar.close_price for bar in bars]

rsi_array = talib.RSI(np.array(close_data), self.rsi_window)

for n, value in enumerate(rsi_array):

self.rsi_data[n] = value

# Return if already calcualted

if ix in self.rsi_data:

return self.rsi_data[ix]

# Else calculate new value

close_data = []

for n in range(ix - self.rsi_window, ix + 1):

bar = self._manager.get_bar(n)

close_data.append(bar.close_price)

rsi_array = talib.RSI(np.array(close_data), self.rsi_window)

rsi_value = rsi_array[-1]

self.rsi_data[ix] = rsi_value

return rsi_value

def _draw_bar_picture(self, ix: int, bar: BarData) -> QtGui.QPicture:

""""""

rsi_value = self.get_rsi_value(ix)

last_rsi_value = self.get_rsi_value(ix - 1)

# Create objects

picture = QtGui.QPicture()

painter = QtGui.QPainter(picture)

# Draw RSI line

painter.setPen(self.yellow_pen)

if np.isnan(last_rsi_value) or np.isnan(rsi_value):

# print(ix - 1, last_rsi_value,ix, rsi_value,)

pass

else:

end_point = QtCore.QPointF(ix, rsi_value)

start_point = QtCore.QPointF(ix - 1, last_rsi_value)

painter.drawLine(start_point, end_point)

# Draw oversold/overbought line

painter.setPen(self.white_pen)

painter.drawLine(

QtCore.QPointF(ix, 70),

QtCore.QPointF(ix - 1, 70),

)

painter.drawLine(

QtCore.QPointF(ix, 30),

QtCore.QPointF(ix - 1, 30),

)

# Finish

painter.end()

return picture

def boundingRect(self) -> QtCore.QRectF:

""""""

# min_price, max_price = self._manager.get_price_range()

rect = QtCore.QRectF(

0,

0,

len(self._bar_picutures),

100

)

return rect

def get_y_range( self, min_ix: int = None, max_ix: int = None) -> Tuple[float, float]:

""" """

return 0, 100

def get_info_text(self, ix: int) -> str:

""""""

if ix in self.rsi_data:

rsi_value = self.rsi_data[ix]

text = f"RSI {rsi_value:.1f}"

# print(text)

else:

text = "RSI -"

return text

def to_int(value: float) -> int:

""""""

return int(round(value, 0))

""" 将y方向的显示范围扩大到1.1 """

def adjust_range(in_range:Tuple[float, float])->Tuple[float, float]:

ret_range:Tuple[float, float]

diff = abs(in_range[0] - in_range[1])

ret_range = (in_range[0]-diff*0.05,in_range[1]+diff*0.05)

return ret_range

class MacdItem(ChartItem):

""""""

_values_ranges: Dict[Tuple[int, int], Tuple[float, float]] = {}

last_range:Tuple[int, int] = (-1,-1) # 最新显示K线索引范围

def __init__(self, manager: BarManager):

""""""

super().__init__(manager)

self.white_pen: QtGui.QPen = pg.mkPen(color=(255, 255, 255), width=1)

self.yellow_pen: QtGui.QPen = pg.mkPen(color=(255, 255, 0), width=1)

self.red_pen: QtGui.QPen = pg.mkPen(color=(255, 0, 0), width=1)

self.green_pen: QtGui.QPen = pg.mkPen(color=(0, 255, 0), width=1)

self.short_window = 12

self.long_window = 26

self.M = 9

self.macd_data: Dict[int, Tuple[float,float,float]] = {}

def get_macd_value(self, ix: int) -> Tuple[float,float,float]:

""""""

if ix < 0:

return (0.0,0.0,0.0)

# When initialize, calculate all macd value

if not self.macd_data:

bars = self._manager.get_all_bars()

close_data = [bar.close_price for bar in bars]

diffs,deas,macds = talib.MACD(np.array(close_data),

fastperiod=self.short_window,

slowperiod=self.long_window,

signalperiod=self.M)

for n in range(0,len(diffs)):

self.macd_data[n] = (diffs[n],deas[n],macds[n])

# Return if already calcualted

if ix in self.macd_data:

return self.macd_data[ix]

# Else calculate new value

close_data = []

for n in range(ix-self.long_window-self.M+1, ix + 1):

bar = self._manager.get_bar(n)

close_data.append(bar.close_price)

diffs,deas,macds = talib.MACD(np.array(close_data),

fastperiod=self.short_window,

slowperiod=self.long_window,

signalperiod=self.M)

diff,dea,macd = diffs[-1],deas[-1],macds[-1]

self.macd_data[ix] = (diff,dea,macd)

return (diff,dea,macd)

def _draw_bar_picture(self, ix: int, bar: BarData) -> QtGui.QPicture:

""""""

macd_value = self.get_macd_value(ix)

last_macd_value = self.get_macd_value(ix - 1)

# # Create objects

picture = QtGui.QPicture()

painter = QtGui.QPainter(picture)

# # Draw macd lines

if np.isnan(macd_value[0]) or np.isnan(last_macd_value[0]):

# print("略过macd lines0")

pass

else:

end_point0 = QtCore.QPointF(ix, macd_value[0])

start_point0 = QtCore.QPointF(ix - 1, last_macd_value[0])

painter.setPen(self.white_pen)

painter.drawLine(start_point0, end_point0)

if np.isnan(macd_value[1]) or np.isnan(last_macd_value[1]):

# print("略过macd lines1")

pass

else:

end_point1 = QtCore.QPointF(ix, macd_value[1])

start_point1 = QtCore.QPointF(ix - 1, last_macd_value[1])

painter.setPen(self.yellow_pen)

painter.drawLine(start_point1, end_point1)

if not np.isnan(macd_value[2]):

if (macd_value[2]>0):

painter.setPen(self.red_pen)

painter.setBrush(pg.mkBrush(255,0,0))

else:

painter.setPen(self.green_pen)

painter.setBrush(pg.mkBrush(0,255,0))

painter.drawRect(QtCore.QRectF(ix-0.3,0,0.6,macd_value[2]))

else:

# print("略过macd lines2")

pass

painter.end()

return picture

def boundingRect(self) -> QtCore.QRectF:

""""""

min_y, max_y = self.get_y_range()

rect = QtCore.QRectF(

0,

min_y,

len(self._bar_picutures),

max_y

)

return rect

def get_y_range(self, min_ix: int = None, max_ix: int = None) -> Tuple[float, float]:

# 获得3个指标在y轴方向的范围

# hxxjava 修改,2020-6-29

# 当显示范围改变时,min_ix,max_ix的值不为None,当显示范围不变时,min_ix,max_ix的值不为None,

offset = max(self.short_window,self.long_window) + self.M - 1

if not self.macd_data or len(self.macd_data) < offset:

return 0.0, 1.0

# print("len of range dict:",len(self._values_ranges),",macd_data:",len(self.macd_data),(min_ix,max_ix))

if min_ix != None: # 调整最小K线索引

min_ix = max(min_ix,offset)

if max_ix != None: # 调整最大K线索引

max_ix = min(max_ix, len(self.macd_data)-1)

last_range = (min_ix,max_ix) # 请求的最新范围

if last_range == (None,None): # 当显示范围不变时

if self.last_range in self._values_ranges:

# 如果y方向范围已经保存

# 读取y方向范围

result = self._values_ranges[self.last_range]

# print("1:",self.last_range,result)

return adjust_range(result)

else:

# 如果y方向范围没有保存

# 从macd_data重新计算y方向范围

min_ix,max_ix = 0,len(self.macd_data)-1

macd_list = list(self.macd_data.values())[min_ix:max_ix + 1]

ndarray = np.array(macd_list)

max_price = np.nanmax(ndarray)

min_price = np.nanmin(ndarray)

# 保存y方向范围,同时返回结果

result = (min_price, max_price)

self.last_range = (min_ix,max_ix)

self._values_ranges[self.last_range] = result

# print("2:",self.last_range,result)

return adjust_range(result)

""" 以下为显示范围变化时 """

if last_range in self._values_ranges:

# 该范围已经保存过y方向范围

# 取得y方向范围,返回结果

result = self._values_ranges[last_range]

# print("3:",last_range,result)

return adjust_range(result)

# 该范围没有保存过y方向范围

# 从macd_data重新计算y方向范围

macd_list = list(self.macd_data.values())[min_ix:max_ix + 1]

ndarray = np.array(macd_list)

max_price = np.nanmax(ndarray)

min_price = np.nanmin(ndarray)

# 取得y方向范围,返回结果

result = (min_price, max_price)

self.last_range = last_range

self._values_ranges[self.last_range] = result

# print("4:",self.last_range,result)

return adjust_range(result)

def get_info_text(self, ix: int) -> str:

# """"""

if ix in self.macd_data:

diff,dea,macd = self.macd_data[ix]

words = [

f"diff {diff:.3f}"," ",

f"dea {dea:.3f}"," ",

f"macd {macd:.3f}"

]

text = "\n".join(words)

else:

text = "diff - \ndea - \nmacd -"

return text

class NewChartWidget(ChartWidget):

""""""

MIN_BAR_COUNT = 100

def __init__(self, parent: QtWidgets.QWidget = None):

""""""

super().__init__(parent)

self.last_price_line: pg.InfiniteLine = None

def add_last_price_line(self):

""""""

plot = list(self._plots.values())[0]

color = (255, 255, 255)

self.last_price_line = pg.InfiniteLine(

angle=0,

movable=False,

label="{value:.1f}",

pen=pg.mkPen(color, width=1),

labelOpts={

"color": color,

"position": 1,

"anchors": [(1, 1), (1, 1)]

}

)

self.last_price_line.label.setFont(NORMAL_FONT)

plot.addItem(self.last_price_line)

def update_history(self, history: List[BarData]) -> None:

"""

Update a list of bar data.

"""

self._manager.update_history(history)

for item in self._items.values():

item.update_history(history)

self._update_plot_limits()

self.move_to_right()

self.update_last_price_line(history[-1])

def update_bar(self, bar: BarData) -> None:

"""

Update single bar data.

"""

self._manager.update_bar(bar)

for item in self._items.values():

item.update_bar(bar)

self._update_plot_limits()

if self._right_ix >= (self._manager.get_count() - self._bar_count / 2):

self.move_to_right()

self.update_last_price_line(bar)

def update_last_price_line(self, bar: BarData) -> None:

""""""

if self.last_price_line:

self.last_price_line.setValue(bar.close_price)

if __name__ == "__main__":

app = create_qapp()

# bars = database_manager.load_bar_data(

# "IF888",

# Exchange.CFFEX,

# interval=Interval.MINUTE,

# start=datetime(2019, 7, 1),

# end=datetime(2019, 7, 17)

# )

symbol = "rb2010"

exchange = Exchange.SHFE

interval=Interval.MINUTE

start=datetime(2020, 6, 1)

end=datetime(2020, 6, 30)

dynamic = False # 是否动态演示

n = 200 # 缓冲K线根数

bars = database_manager.load_bar_data(

symbol=symbol,

exchange=exchange,

interval=interval,

start=start,

end=end

)

widget = NewChartWidget()

widget.setWindowTitle(f"K线图表——{symbol}.{exchange.value},{interval},{start}-{end}")

widget.add_plot("candle", hide_x_axis=True)

widget.add_plot("volume", maximum_height=150)

widget.add_plot("rsi", maximum_height=150)

widget.add_plot("macd", maximum_height=150)

widget.add_item(CandleItem, "candle", "candle")

widget.add_item(VolumeItem, "volume", "volume")

widget.add_item(LineItem, "line", "candle")

widget.add_item(SmaItem, "sma", "candle")

widget.add_item(RsiItem, "rsi", "rsi")

widget.add_item(MacdItem, "macd", "macd")

widget.add_last_price_line()

widget.add_cursor()

if dynamic:

history = bars[:n] # 先取得最早的n根bar作为历史

new_data = bars[n:] # 其它留着演示

else:

history = bars[-n:] # 先取得最新的n根bar作为历史

new_data = [] # 演示的为空

widget.update_history(history)

def update_bar():

if new_data:

bar = new_data.pop(0)

widget.update_bar(bar)

timer = QtCore.QTimer()

timer.timeout.connect(update_bar)

if dynamic:

timer.start(100)

widget.show()

app.exec_()Traceback (most recent call last):

File "D:\ProgramFiles\VnStudio\lib\site-packages\vnstation\cli.py", line 92, in run_trader

main_engine.add_app(app)

File "D:\ProgramFiles\VnStudio\lib\site-packages\vnpy\trader\engine.py", line 96, in add_app

engine = self.add_engine(app.engine_class)

File "D:\ProgramFiles\VnStudio\lib\site-packages\vnpy\trader\engine.py", line 71, in add_engine

engine = engine_class(self, self.event_engine)

File "D:\ProgramFiles\VnStudio\lib\site-packages\vnpy\app\chart_wizard\engine.py", line 24, in init

rqdata_client.init()

File "D:\ProgramFiles\VnStudio\lib\site-packages\vnpy\trader\rqdata.py", line 62, in init

max_pool_size=1

File "D:\ProgramFiles\VnStudio\lib\site-packages\rqdatac\client.py", line 167, in init

remaining_days = quota["remaining_days"]

TypeError: 'NoneType' object is not subscriptable

我们都知道策略文件中的on_tick(),on_bar()回调函数与K线的合成有关。

N分钟间隔K线是用BarGenerator来合成的,它的构造函数如下:

class BarGenerator:

"""

For:

1. generating 1 minute bar data from tick data

2. generateing x minute bar/x hour bar data from 1 minute data

Notice:

1. for x minute bar, x must be able to divide 60: 2, 3, 5, 6, 10, 15, 20, 30

2. for x hour bar, x can be any number

"""

def __init__(

self,

on_bar: Callable,

window: int = 0,

on_window_bar: Callable = None,

interval: Interval = Interval.MINUTE

):

其中window为多少个分钟(假设interval=Interval.MINUTE)合成一根N分钟K线,

on_tick()里调用update_tick(tick),在收到的tick数据的分钟发生变化时,推送合成的

一分钟K线给on_bar():

if not self.bar:

new_minute = True

elif self.bar.datetime.minute != tick.datetime.minute:

self.bar.datetime = self.bar.datetime.replace(

second=0, microsecond=0

)

self.on_bar(self.bar)

new_minute = True

那让我们看看BarGenerator.on_bar()是怎么判断N分钟K线是否结束的吧:

# Check if window bar completed

finished = False

if self.interval == Interval.MINUTE:

# x-minute bar

if not (bar.datetime.minute + 1) % self.window:

finished = True

elif self.interval == Interval.HOUR:

if self.last_bar and bar.datetime.hour != self.last_bar.datetime.hour:

# 1-hour bar

if self.window == 1:

finished = True

# x-hour bar

else:

self.interval_count += 1

if not self.interval_count % self.window:

finished = True

self.interval_count = 0

if finished:

self.on_window_bar(self.window_bar)

self.window_bar = None

问题:

它是根据最新一根分钟bar的分钟+1%self.window==0来判断N分钟K线已经结束的。

换句话说:N分钟K线是否结束是已经自然时间来计算的,而不管这中间是否有不规则

的休市时间。当需要合成N分钟价K线如30分钟、60分钟的时候,由于国内期货的交易

时间段在上午10:15~10:30有一个休市时间,这样就会导致同样是30分钟K线,有的交易

时间为30分钟,有的就只有15分钟;同样60分钟K线,有的交易时间为60分钟,有的就

只有45分钟。在分析行情的时,这样可能会有问题的。

建议:

把交易合约的交易时间段考虑进去,在ContractData里增加的合约交易时间段的查询功能,

在BarGenerator中,或在系统设置中增加:K线的间隔为自然时间还是交易时间的设置,

也就是BarGenerator的window参数代表的是自然时间还是交易时间。

问题:

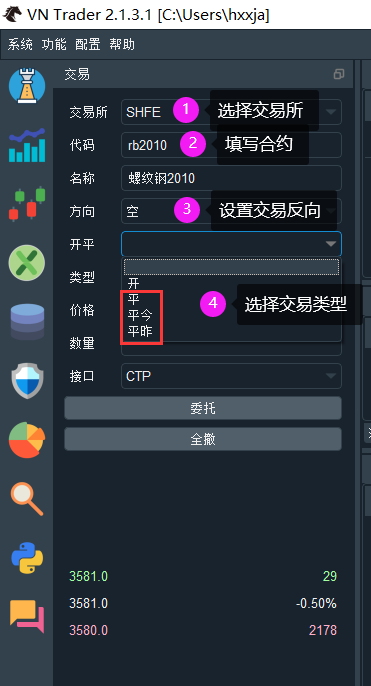

CTA交易今日主界面后,如果已经有持仓,在此界面下想完成平仓,经常会出错。

因为上期所和上期能源的合约在平仓时必须用 “平今”、“平昨”来平仓,而不可以选择 “平” 这个类型,

用户一旦选择了vnpy就崩溃出错。

解决建议:

当用户输入完成1,2步设置之后,如果1为SHFE的就,自动更新类型为 【开,平今,平昨】,这样就可以避免vnpy就崩溃出错。

1、当RQData终端用户为标准版本时,RiceQuant只会为终端用户提供分钟和日线K线数据两种类型的数据,

当我们CTA回测功能界面中选择K线周期为1h,w时,界面会报告如下错误:

15:41:40 rb2005.SHFE-1h开始下载历史数据

15:42:02 数据下载失败,触发异常:

Traceback (most recent call last):

File "D:\ProgramFiles\VnStudio\lib\site-packages\vnpy\app\cta_backtester\engine.py", line 381, in run_downloading

data = rqdata_client.query_history(req)

File "D:\ProgramFiles\VnStudio\lib\site-packages\vnpy\trader\rqdata.py", line 136, in query_history

adjust_type="none"

File "D:\ProgramFiles\VnStudio\lib\site-packages\rqdatac\decorators.py", line 131, in wrap

return func(args, **kwargs)

File "D:\ProgramFiles\VnStudio\lib\site-packages\rqdatac\services\get_price.py", line 124, in get_price

pf = get_minbar(order_book_ids, start_date, end_date, fields, duration, market)

File "D:\ProgramFiles\VnStudio\lib\site-packages\rqdatac\services\get_price.py", line 450, in get_minbar

data = [(obid, {k: np.frombuffer(v) for k, v in d.items()}) for obid, d in data]

TypeError: 'NoneType' object is not iterable

错误估计:当data = rqdata_client.query_history(req)执行后,data中的记录为空时,表头数据不存在导致的后续代码错误,建议增加这种特殊情况的处理代码。软件的品质体现在细节处,vnpy应该能够做到!

2、该界面缺少一个对用户已经下载过合约数据的记录、查询、选择和删除功能,已经下载的合约应该保存到数据库或者文件中,其中应该含有合约代码、合约名称、K线类型、开始和截止时间,以列表的形式显示,这样用户就不会不知道哪个合约下载过,哪个周期有没有下载过了,完全靠记忆操作的话,还要计算机干什么?建议增加一个已经下载过数据的合约信息列表界面。

import pandas as pd

import matplotlib.pyplot as plt

import mpl_finance as mpf

import tushare as ts

dataframe = ts.get_hist_data('510050','2019-06-01','2019-12-23')

fig, ax = plt.subplots(figsize=(6,4))

fig.subplots_adjust(bottom=0.2)

mpf.candlestick2_ohlc(ax,dataframe['open'], dataframe['high'],

dataframe['low'],dataframe['close'], width=0.9,

colorup='r',colordown='g')

ax.autoscale_view()

fig = plt.gcf()

在vnpy 2.0平台上安装tushare,需要进入如VN Studio Prompt,输入如下命令:

pip install tushare

pip install lxml

pip install bs4

然后输入python,进入python 3.7,输入命令:

import tushare as ts

没有返回错误信息,表示安装成功,接着输入

data = ts.get_hist_data('510050','2019-06-01','2019-12-23')

data.head()

返回:

data open high close low volume price_change p_change ma5 ma10 ma20 v_ma5 v_ma10 v_ma20

2019-12-23 3.00 3.02 2.98 2.98 5536351.0 -0.03 -1.00 3.010 2.986 2.963 5168589.60 4952404.80 4466889.50

2019-12-20 3.01 3.03 3.01 3.00 4723815.0 0.00 0.00 3.012 2.981 2.964 5540316.20 4754582.08 4394308.83

2019-12-19 3.02 3.02 3.01 3.01 3793251.0 -0.01 -0.33 3.010 2.974 2.962 5848011.10 4572602.58 4534895.35

2019-12-18 3.02 3.04 3.02 3.02 4853617.5 -0.01 -0.33 2.996 2.965 2.961 5784157.25 4601014.90 4636033.75

2019-12-17 2.99 3.05 3.03 2.99 6935913.5 0.04 1.34 2.982 2.953 2.961 5656477.65 4365869.40 4572117.63

这样获取tushare的股票数据就成功了。

class ArrayManager(object):

def init(self, size=100):

"""Constructor"""

self.count = 0

self.size = size

self.inited = False

self.open_array = np.zeros(size)

self.high_array = np.zeros(size)

self.low_array = np.zeros(size)

self.close_array = np.zeros(size)

self.volume_array = np.zeros(size)

在用户策略里经常用 下面的语句来生成一个ArrayManager:

1) self.am = ArrayManager() -----默认最多保存100个周期的bar数据

或者

2) self.am = ArrayManager(200) -----指定最多保存100个周期的bar数据

之后再用户策略的on_bar()或者self.on_xxx_bar()函数中会调用:

self.am.update_bar(bar) ---- 每次执行都会把最老的self.xxx_array一个的数据抛弃,同时添加bar的数据到self.xxx_array[-1]

sma300 = self,am.sma(300) ----- 本人故意用了300

那么问题来了:当一个am中保存的bar数据周期数不足300时,sma300的所有元素都将为NaN:

[NaN,NaN,NaN,.....,NaN]

建议:是否可以把ArrayManager多数据的存在管理做成自适应的?

方法:当用户的策略里对数据的引用数量超过ArrayManager的size时,把size调整为引用数量,重新创建各个数组xxx_array,并且把当前的数据迁移到新数组,这样当用户的bar数据个数达到引用数量时,talib的各个指标就可以计算出有实际意义的返回数组了,就可以适应策略的计算需求。

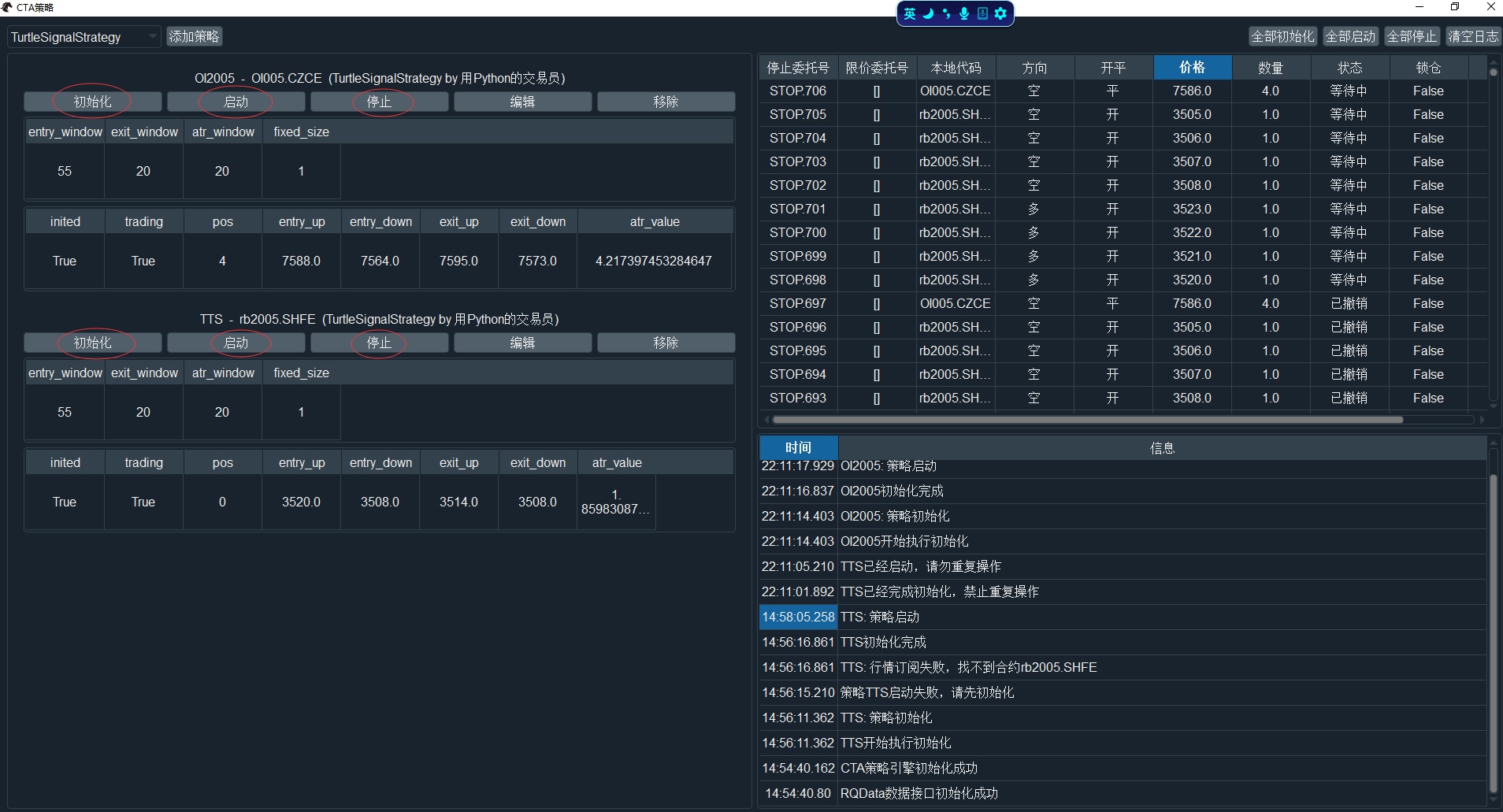

在CTA策略功能界面中可以加载已经回测好的策略,如图所示:

其中的“初始化”、“启动”、"停止"、“边际”、“移除”按钮的使能与策略的运行状态无关,

可能导致策略被多次加载的问题,可能出重复买卖的情况。这些按钮的状态应该随

策略的运行状态而改变,建议如下:

1.策略未初始化时,“初始化”按钮是有效的,“启动”、"停止"按钮应该是无效的

2.策略已经初始化未启动时,“启动”按钮是有效的,初始化”、"停止"按钮应该是无效的

3.策略已经启动时,初始化”、“启动”按钮是无效的,"停止"按钮应该是有效的

4.“移除”按钮的状态=not(策略已经启动)。

VNPY2.0.7版,SimNow的CTP连接,rb2001 开空单10手,TA001开多单1手。然而对多单和空单平仓的时候,出现拒单,信息显示“CTP:平昨仓位不足”,有问题吗?

Traceback (most recent call last):

File "C:\vnstudio\lib\site-packages\vnpy\trader\ui\widget.py", line 858, in send_order

self.main_engine.send_order(req, gateway_name)

File "C:\vnstudio\lib\site-packages\vnpy\app\risk_manager\engine.py", line 58, in send_order

return self._send_order(req, gateway_name)

File "C:\vnstudio\lib\site-packages\vnpy\trader\engine.py", line 173, in send_order

return gateway.send_order(req)

File "C:\vnstudio\lib\site-packages\vnpy\gateway\ctp\ctp_gateway.py", line 174, in send_order

return self.td_api.send_order(req)

File "C:\vnstudio\lib\site-packages\vnpy\gateway\ctp\ctp_gateway.py", line 755, in send_order

self.reqOrderInsert(ctp_req, self.reqid)

ValueError: Cannot convert empty string to a character

新手,初次安装vnpy。我的操作系统是windows10,按照文档里的说明:

1.下载VNStudio (Python 3.7 64位),下载了:vnstudio-2.0.5.exe

2.安装VNStudio,按照目录等都是按照默认的目录

连接后,日志窗口显示行情服务器连接成功,但没有显示交易服务器连接成功。

6、连接后仍然没有行情数据,主动查询也没有行情数据显示

问题:

是否我安装的过程缺少了?是否还要安装类似MongoDB、Wing IDE、VS2013 Community版本之类的软件?

本人是初次接触vn.py,首次安装,我是windows10用户。

选择下载VNStudio (Python 3.7 64位) ,

VNStudio是vn.py团队自行打包的一键安装版本,整合了:

• Python 3.7(社区官方版本)

• vn.py框架和其他相关库

• VN Station量化工作站(vn.py框架的图形化管理工具)

运行了vnstudio-2.0.5.exe,安装完成。从系统菜单选择vnstation,运行

vn trader lite,接下来设置连接:

• 用户名username:我的simnow账户

• 密码password:我的simnow密码

• 经纪商编号brokerid:9999 (SimNow默认经纪商编号)

• 交易服务器地址td_address:180.168.146.187:10000

• 行情服务器地址md_address:180.168.146.187:10011

问题:为什么的看不到任何行情数据?

跪求高手指点!