还有一个疑问,关于策略中variables,比如示例中double_ma的策略,为什么需要fast_ma0等四个变量?在实际中的意义是什么?因为从rqdata下载数据跑模拟盘的时候,每次重新开始也会计算出这四个变量的值,那再把之前停止后的值传给现在重新启动时的变量有什么意义?

今天跑模拟,发现郑商所无法从rq下载数据,后来发现是rqdata.py中to_rq_symbol中# Futures and Options

elif exchange in [Exchange.SHFE, Exchange.CFFEX, Exchange.DCE, Exchange.DCE, Exchange.INE]:

写错了,里面没有包含CZCE,有两个DCE。望修改下,谢谢

根据no_ui下的模拟盘交易,因为他自己设定了开始和停止的时间,那么比如下午收盘后,子进程停止,但如果之前已经挂了止损单,夜盘开始后止损单是否需要重新挂?怎么挂?谢谢

多进程跑出来的结果是这样。

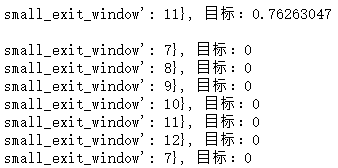

下面那张图是jupyter上跑的截图,谢谢

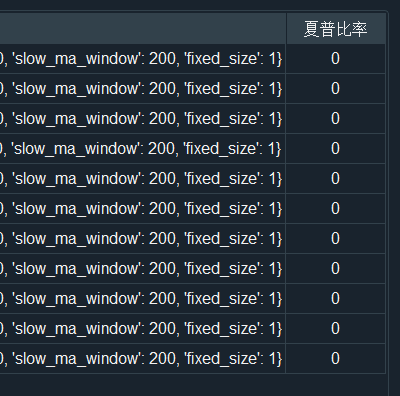

参数优化时只有第一组参数有结果,其他参数的结果都是0.请问什么原因,谢谢

用Python的交易员 wrote:

PortfolioStrategy不支持停止单(StopOrder)

之后会支持吗?打开什么时候?谢谢

看了下portfolio_strategy下的backtesting中的代码,发现没有了cross_stop_order函数,请问该回测不能发限价单吗?谢谢

chwei2ch wrote:

truego wrote:

通过

cta_engine.add_strategy(class_name='Test_1', strategy_name='DoubleMaStrategy', vt_symbol='ni2006.SHFE', setting={'class_name':'DoubleMaStrategy', 'fast_window':10,'slow_window':20})

添加策略的时候,提示创建策略失败,找不到策略类,请问策略类是什么?只能通过编辑cta_strategy_setting.json文件来添加策略吗?谢谢兄弟,你把class_name和strategy_name写反了,策略类class_name是你开发的CTA策略,策略名strategy_name是策略实例可以很多个。

cta_engine.add_strategy(class_name='DoubleMaStrategy', strategy_name='Test_1', vt_symbol='ni2006.SHFE', setting=('fast_window':10,'slow_window':20})

可以参考我写的一篇教程:https://www.vnpy.com/forum/topic/2876-wu-jie-mian-mo-shi-yun-xing-ctace-lue-shi-xian-mo-ni-shi-pan-jiao-yi

谢谢

写错参数了,已解决,谢谢

通过

cta_engine.add_strategy(class_name='Test_1', strategy_name='DoubleMaStrategy', vt_symbol='ni2006.SHFE', setting={'class_name':'DoubleMaStrategy', 'fast_window':10,'slow_window':20})

添加策略的时候,提示创建策略失败,找不到策略类,请问策略类是什么?只能通过编辑cta_strategy_setting.json文件来添加策略吗?谢谢

沪镍的价格怎么可能是4万多?而且沪金的价格也不是323,发帖时间就是刚查询的价格,谢谢

登录的中信建投的模拟盘,为什么数据严重错误?

已解决,谢谢

中信建投给了一组评测系统接入参数,里面的评测系统api版本:6.3.16T1 。直接导致错误 交易服务器连接断开,原因4097。请问该如何处理?谢谢

看明白了,谢谢

做回测时,backtesting.py下的run_backtesting()中的self.callback(data)报的错误是'NoneType' object is not callable,看了下,self.callback是None,所以出现这种错误,请问该怎么解决?数据加载一切正常。

2019-07-29 10:42:27.324261 开始加载历史数据

2019-07-29 10:42:27.825920 加载进度:## [25%]

2019-07-29 10:42:28.223002 加载进度:##### [50%]

2019-07-29 10:42:28.639646 加载进度:####### [76%]

2019-07-29 10:42:28.640643 加载进度:########## [100%]

2019-07-29 10:42:28.640643 历史数据加载完成,数据量:19545

TypeError Traceback (most recent call last)

<ipython-input-1-a71490e5e15d> in <module>

22

23 his_data=engine.load_data()

---> 24 engine.run_backtesting()

25 df = engine.calculate_result()

26 engine.calculate_statistics()

c:\vnstudio\lib\site-packages\vnpy\app\cta_strategy\backtesting.py in run_backtesting(self)

280 print(self.callback)

281 self.datetime = data.datetime

--> 282 self.callback(data)

283

284 self.strategy.inited = True

TypeError: 'NoneType' object is not callable

不是可视化的那种导入csv,jupyter回测时怎么导入csv数据

请问如何在jupyter中跑回测时导入csv数据?

请教下,实盘交易的数据来源是哪里?是期货公司提供的tick数据还是richquant提供的实时数据?