启动后报错,提示缺乏部分dll文件,比如msvcp140.dll。目前解决方法是将缺乏的dll文件复制到3.6版根目录下,Windows11下system32目录内的dll文件可以适配。

连接国泰君安实盘和测试环境均不时出现下单后未收到订单信息返回和成交信息返回的现象,导致策略后续反复撤单,CTP接口返回撤单失败(实际上已经成交)。此现象出现的时机没有规律,与国泰君安的科技排查未果,可能需要vnpy官方协助。

vnpy版本:2.9

本地CTP版本:6.5.1

国泰君安CTP版本:6.6.1

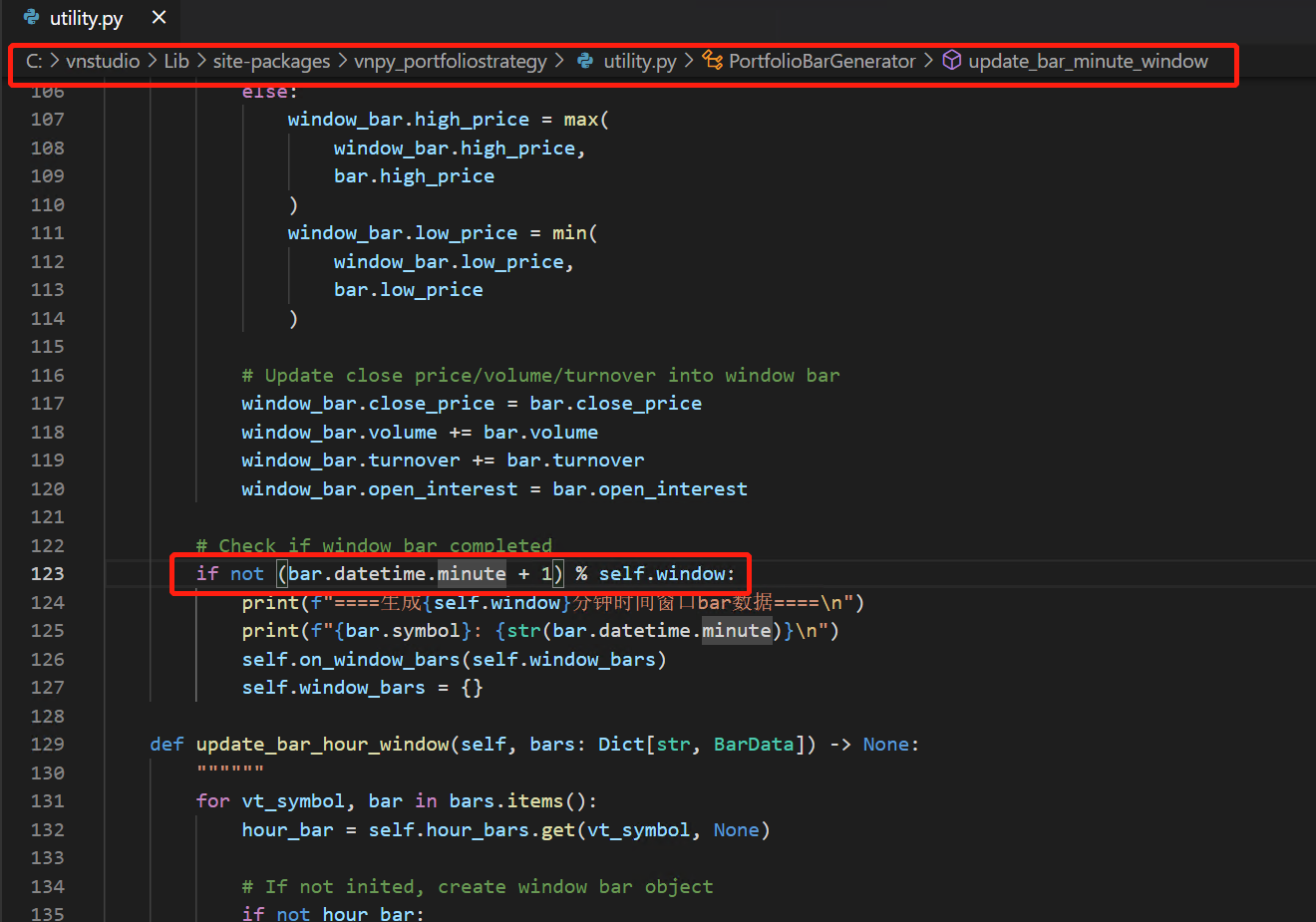

如题,CTP五分钟策略实盘运行,portfolio bar generator通过1分钟bar数据的datetime对指定window取模的逻辑存在不确定性。

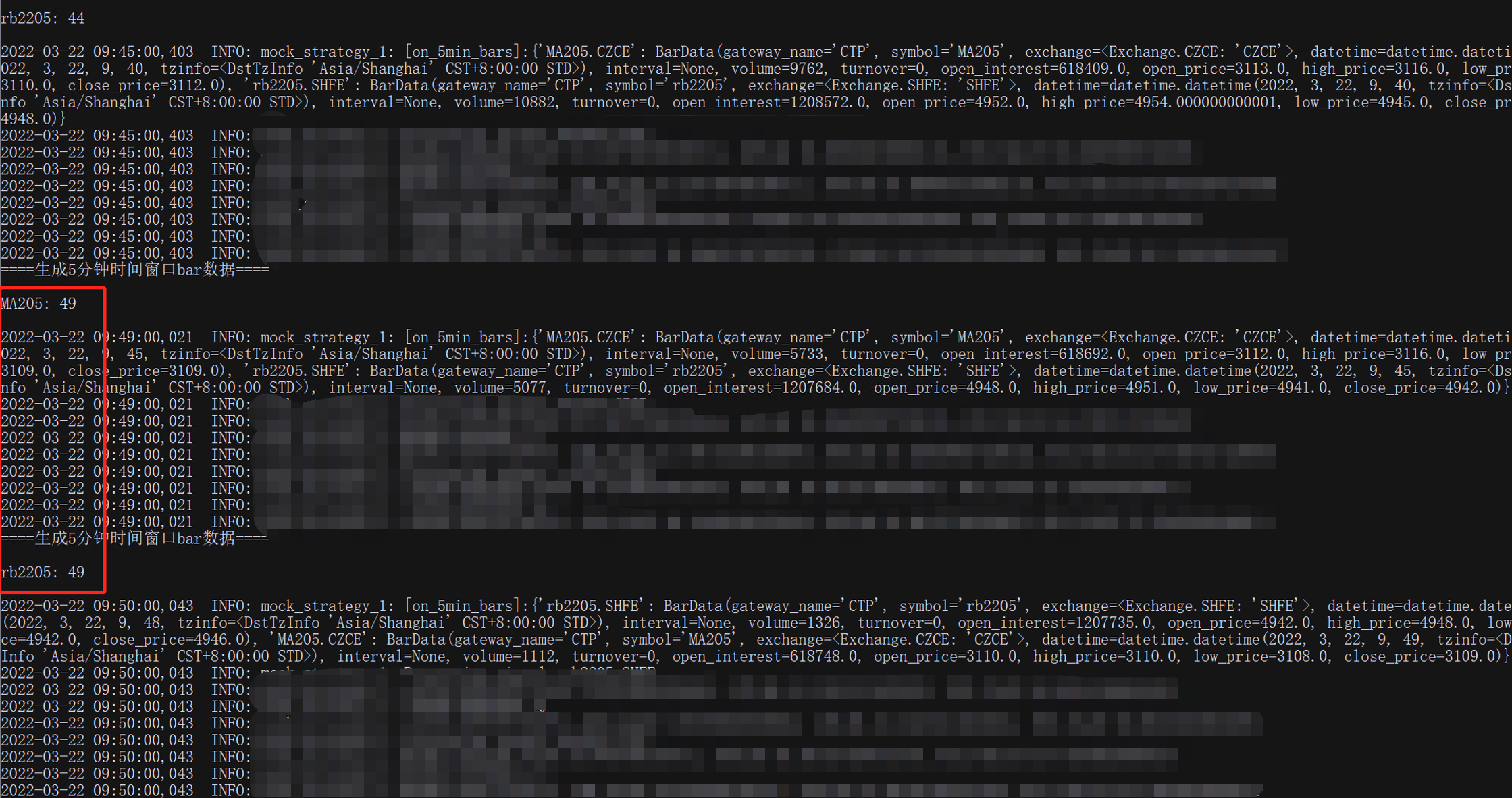

如下图所示,取模的操作是在循环外,具体取到哪个品种的bar存在不确定性,由bars的dict里面的顺序决定。

具体来说,会造成如下的情况,同一个时段的on bar因不同品种的时间差异被触发两次。

解决方法想了一下:1. CTP服务端保证所有品种的datetime与推送时间一致;2. 使用原来的bargenerator对各品种逐个处理;

main_engine初始化之后,可以通过main_engine.get_account("CTP."+ctp_setting["用户名"]).balance来获得资金信息,在simnow已经经过了验证。但在实盘的时候就出现NoneType错误,大家是否知道其中的蹊跷?

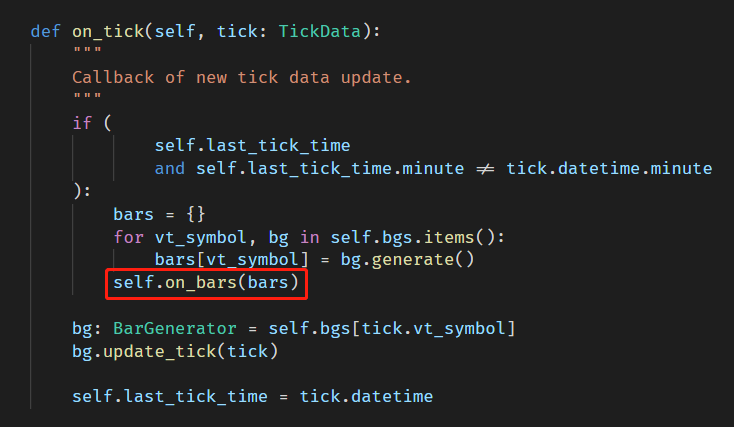

portfolio strategy的模板里面on_tick函数有更新bar的一段逻辑如下:

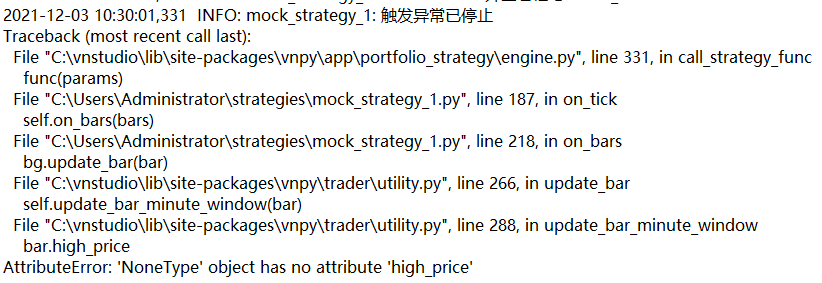

模拟盘跑了半个多月一直正常,直到今天(12-3)在截图红框内的步骤报了这样的错:

触发的时间正好是10:15-10:30停盘之后。排查了当日录制的bar,发现了一条10:16分的记录,不确定是否是CTP端数据异常导致:

不知道大家有没有遇到类似的问题。

看到文档里面提到锁仓委托转换:

如果lock设置为True,那么该笔订单则会进行锁仓委托转换(在有今仓的情况下,如果想平仓,则会先平掉所有的昨仓,然后剩下的部分都进行反向开仓来代替平今仓,以避免平今的手续费惩罚)。

我理解要完成这个操作,光靠记录一个净持仓pos不够用吧,应该还要记录昨仓、今仓,还要区分出对应的方向。这些信息都存在什么地方了,也是在.vntrader目录下的json文件里面吗?

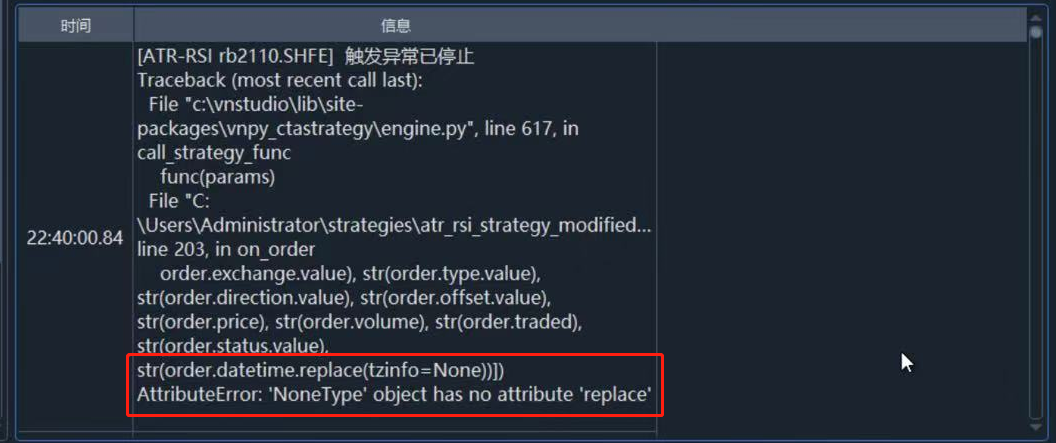

因为需要把逐笔委托和成交记录保存到本地文件(csv)供复盘研究,我分别在策略的on_trade和on_order内增加了相关代码,保存相关属性。

在跑回测的时候都一切正常,但实盘仿真的时候,trade.datetime和order.datetime都出现了NoneType错误。是不是实盘和回测的处理逻辑不一样?

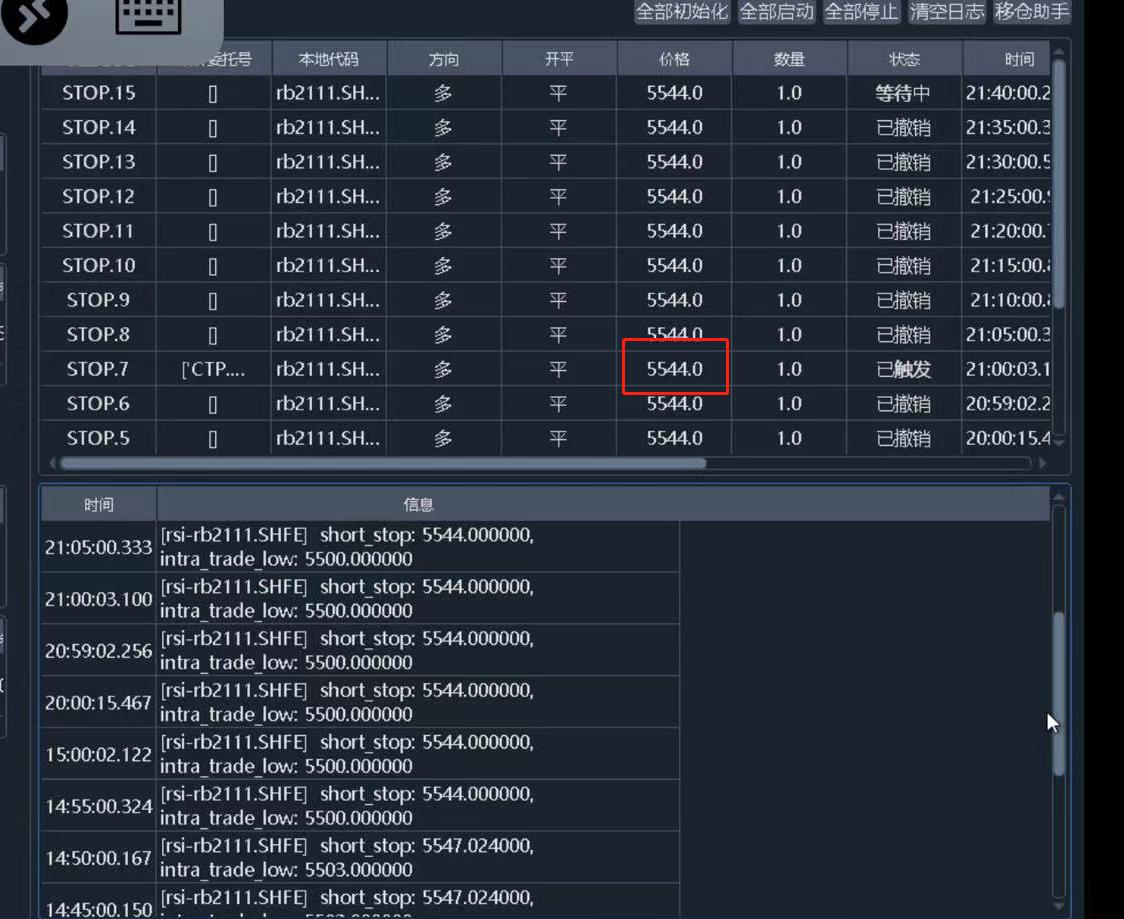

最近在跑仿真的时候屡次遇到这种神秘操作。

下图策略内的价格没问题,是5544,但是委托的价格却是很不合理的5942。打印出来变量也没啥问题,会是什么原因呢?

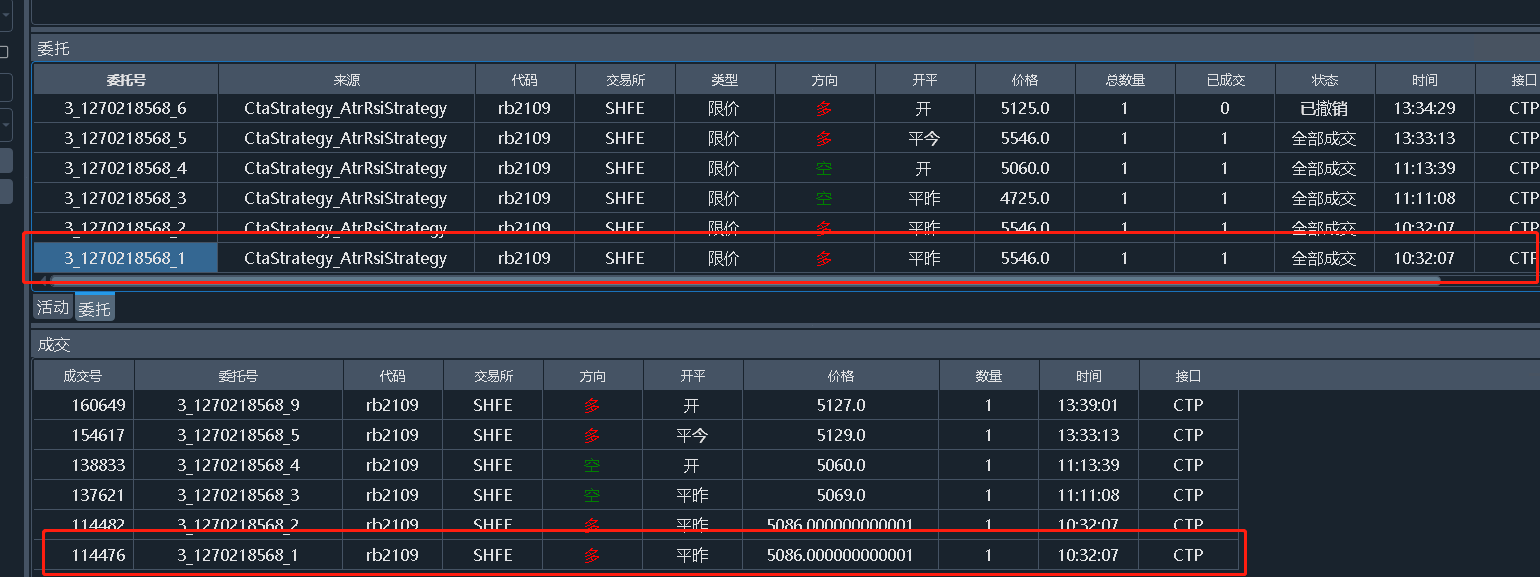

在做仿真的时候,屡次发现跑基于1min bar的rsi策略时出现“撤单失败,找不到委托”的情况:

试图去撤销一个已经成交的单:

这种情况是否是因为网络波动导致的呢?很迷惑