请问一下大佬们,实盘中如何获取实时的账户资金,论坛搜索了一下,说是可以直接使用get_account函数,但是我不太会用,试了很多次都没成功,请问哪位能指点一下吗?具体如何调用

xiaohe wrote:

rb99不是实际交易的合约了,不能通过portfolio_strategy模块订阅了。还是需要自行修改engine.py了

好的 我去研究一下,谢谢

求教:

因为做回测大部分用的指数合约,比如rb99,不知道如何将rb99的数据实时更新到主力合约的策略中,作为买入的参考,论坛有个帖子,但是打不开了,还请大佬们指教一下

目前的想法是使用portfoliostrategy类似的方法,但是如何将rb99数据调用过来不太会,还请做过的前辈指点一下

郭易燔 wrote:

mongodb数据库里的时间不对。中国是东八区,时区应该是+08:00。你存mongodb的时候要先转化一下时区再存进去。

好像是这个原因,但是按照东八区时间存进去,mongodb会自动转化为UTC时区,只能找找其他办法了,多谢!!!!

xiaohe wrote:

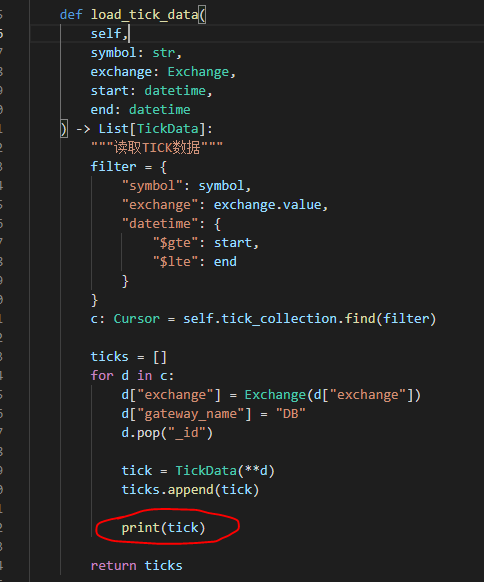

可以在vnpy_mongodb.mongodb_database的load_tick_data函数里打印看看

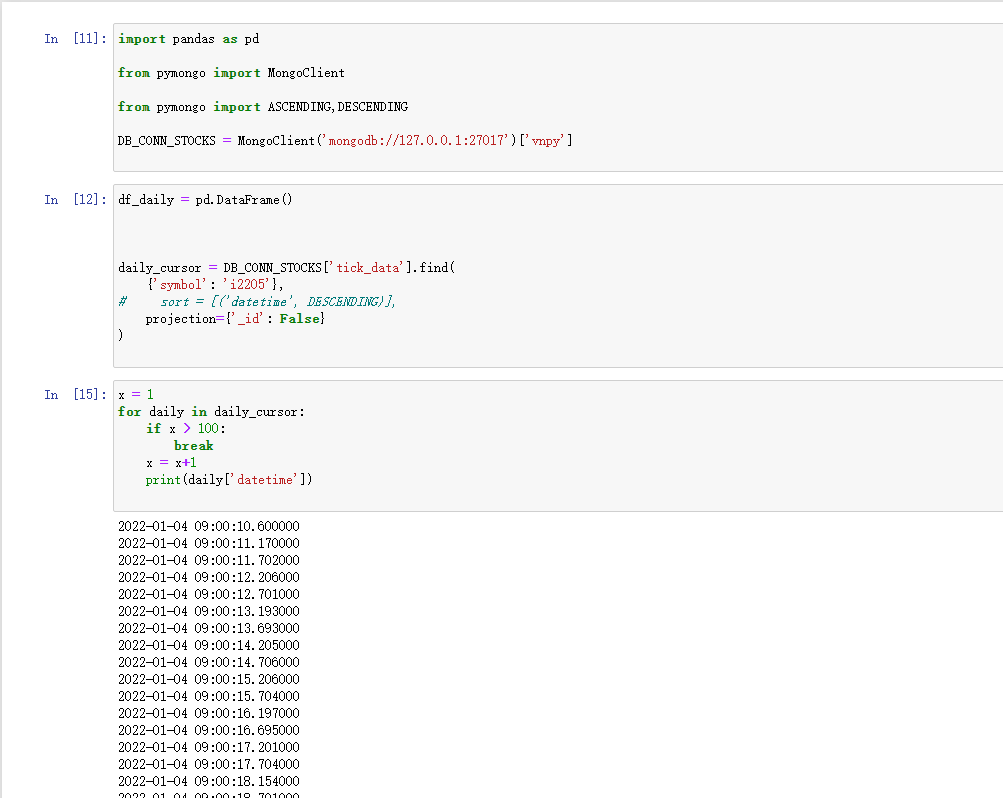

打出来结果和之前的错误结果是一样的,如图:

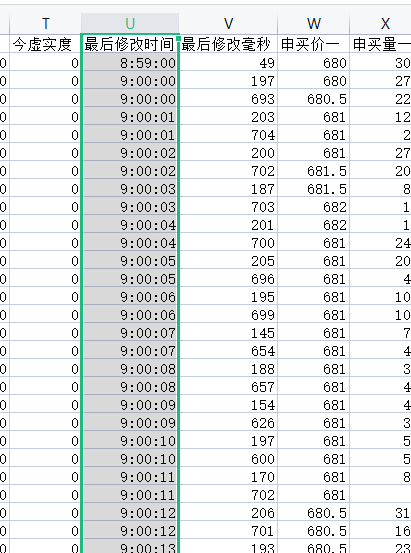

为了确保数据正确,我只导入了一天的数据,excel数据条数和数据库里面的条数是一样的,数据应该没什么问题,如图:

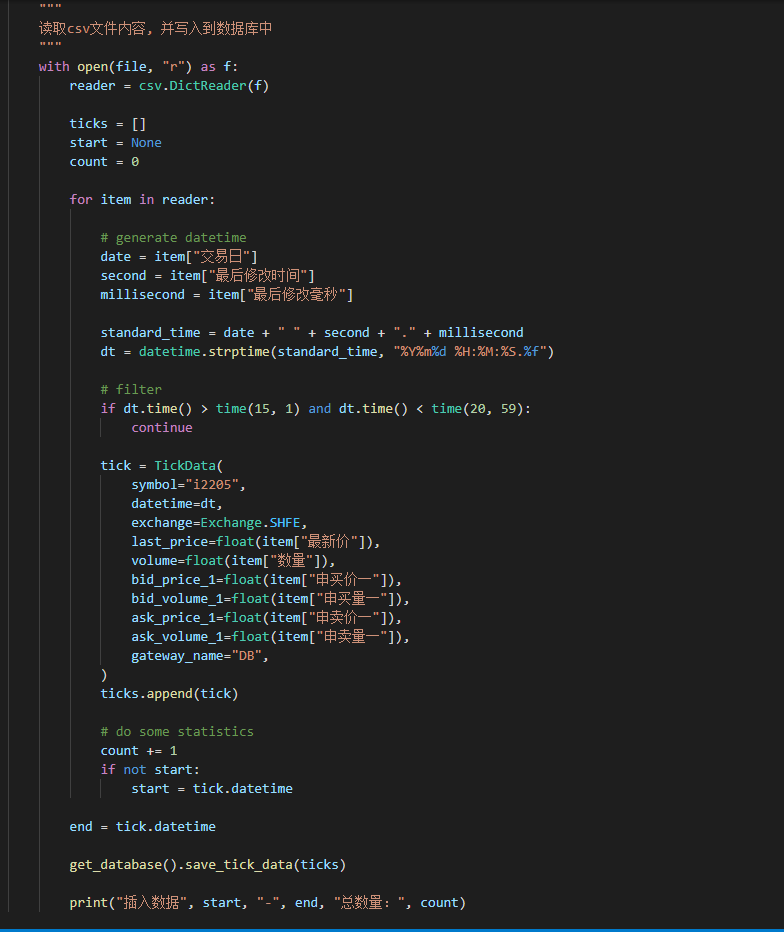

我导入数据所用的代码是如下:

我在想是不是导入的时间格式和vnpy规定的格式不一样导致的,实在是一头雾水,无从下手。

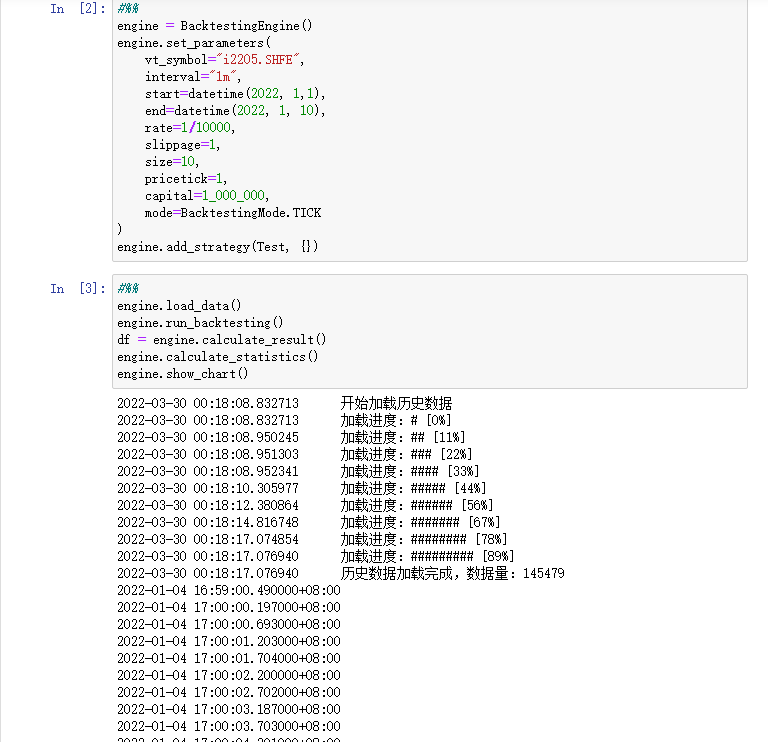

回测中的数据完全对不上,是从17:00 - 19:30 , 21:30 - 23:00, 这种奇怪的时间段

我是根据 https://www.vnpy.com/forum/topic/1992-vn-pyshe-qu-jing-xuan-8-tickshu-ju-zai-ru-he-ce-lue-hui-ce 这个帖子做的tick回测,数据是TB买的,但是出现一个很奇怪的情况。

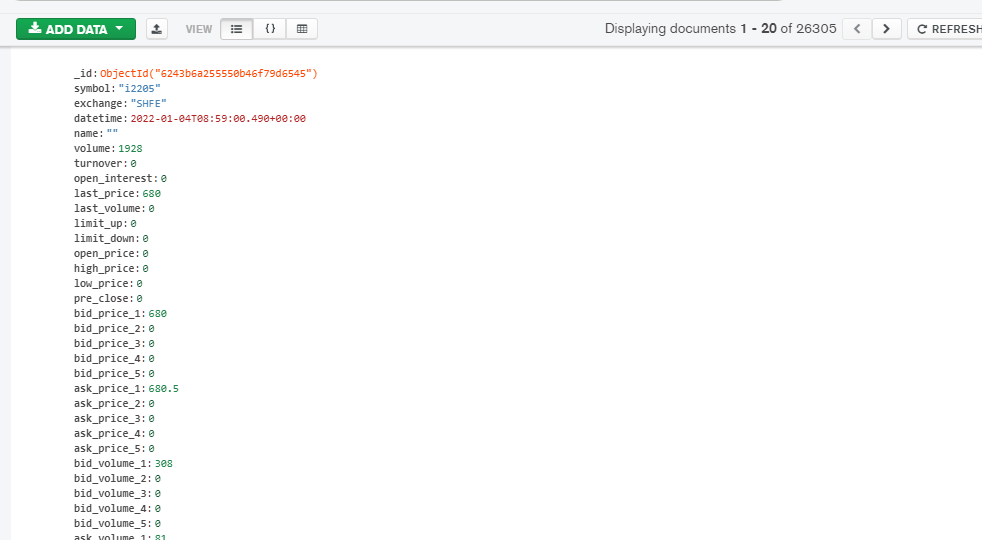

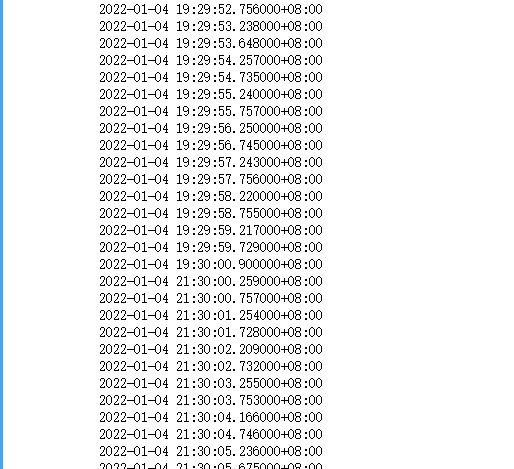

mogodb数据库中的时间是对的,是21:00 - 23:00, 9:00- 1500,如下图

但是在做回测的时候,打印出来的时间戳是这样的:

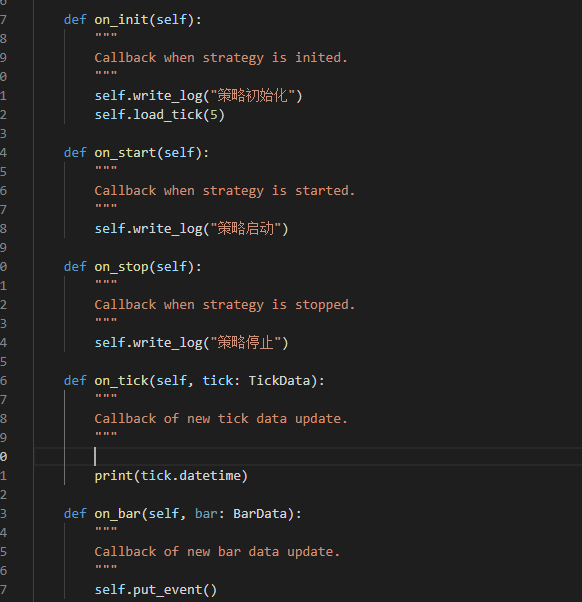

用于回测的策略代码如下:

也不知道问题出在哪里,请大佬们指点一下

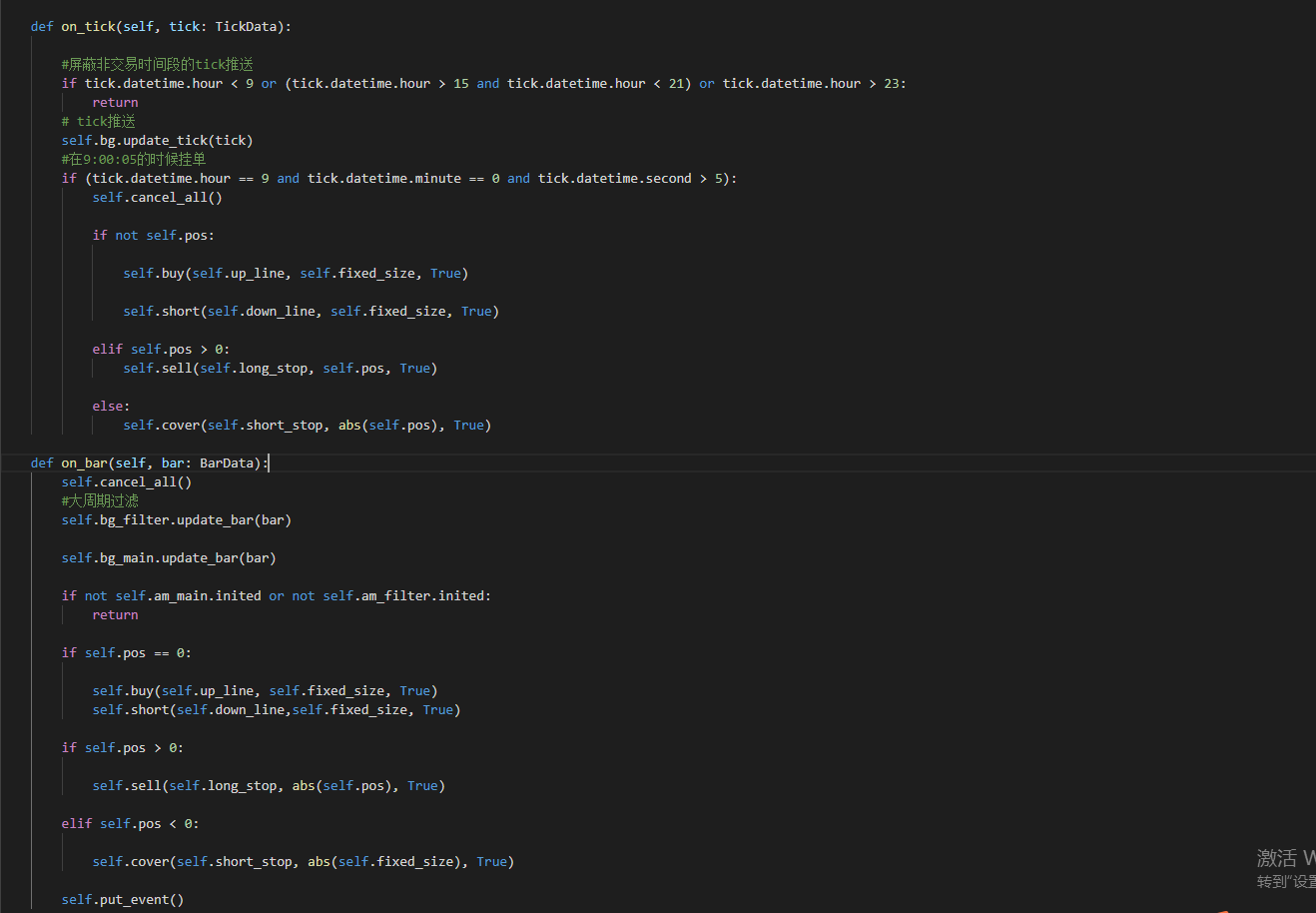

问题:第二天早上9:00需要重启vnpy程序,这样会导致前一天晚上22:59的委托单,无法延续到第二天,所以我在on_tick函数中做了一下修改,如下图所示:

按照我以上的修改以后,第二天的9:00:05正常挂单,但随及出现了另一个问题:如果前一天没有持仓,则程序能正常运行一天,但如果前一天有持仓,程序在第二日的9:00:05挂出委托单之后,就不往on_bar函数推送了,一直卡在这个平仓的委托单

关于tick数据不推送近on_bar函数,我是做了试验的,在on_bar里面print完全没反应。

想请教一下论坛前辈我的代码是不是有什么不合理的地方,还请指正一下。

针对第二日开盘挂单这个问题,有实盘操作的前辈应该也会碰到,能否请教一下前辈们是如何解决这个问题的,能否提供一下思路。

在此先谢过大家!!!

xiaohe wrote:

程序不动的话可以看下底层是否报错了

底层不报错 就是什么信息也没有, 这种情况是在使用的DataFrame直接在on_tick函数中缓存了大概5分钟的tick数据,并进行了不超过2层循环的for函数计算, 会不会是缓存+ 计算的时间大于了tick推送的间隔导致卡住

行情卡住不推送的时间不定,有时候跑几分钟就卡住,有时候能跑两三个小时,但最终都会卡

主要想咨询一下,vnyp内部是不是不太支持DataFrame结构的数据,如果不是底层的问题的话,就应该是我的代码的问题,然后我再继续研究优化一下

目前的情况是在tick中缓存了DataFrame结构的数据,程序运行一段时间后行情卡住不动

如图所示,不更新行情了,两台机器都在使用记录tick数据

用Python的交易员 wrote:

这两家的L2行情要使用专门的技术公司提供的L2 API才能获取,开源版本的vn.py没有支持了(听说个别期货公司在CTP柜台层加了这种功能,但是具体不清楚了)

明白了,感谢陈总亲自指点。

如题,有没有熟悉流程的前辈指点一下

xinhexushao wrote:

xiaohe wrote:

am的默认size是100,所以初始化至少需要100条数据。可以基于自己需要进行修改

请问一下, 初始化优化的100条是基于哪个周期的啊?

比如说多周期的情况下, 是不是每个周期分别计算,例如在5分钟周期上就需要100条5分钟的k线, 1小时周期上,就需要100条日k线呢?

谢谢分享

xiaohe wrote:

am的默认size是100,所以初始化至少需要100条数据。可以基于自己需要进行修改

请问一下, 初始化优化的100条是基于哪个周期的啊?

xinhexushao wrote:

之间在论坛上看到的,用14:59 来合成日线的帖子,有时候可以初始化,有时候不可以, 请问一下有没有更好的办法

改成: self.load_bar(200) 后可以正常初始化了, 但实际上我只用了30天周期的macd日线, 请问一下,初始化200根K线会不会对程序反应速度有影响?

之间在论坛上看到的,用14:59 来合成日线的帖子,有时候可以初始化,有时候不可以, 请问一下有没有更好的办法