RT,8个品种的tick策略一起跑的时候发现同样的代码和数据情况下和回测中的结果有点不一致,

策略计算量有点大,猜想会不会是进程阻塞了,

想问下有没有这种可能,如果是的话,一般是怎么解决的呢

如题,因为我的在策略初始化的时候会自动从数据库里载入特定时间段的数据用于计算初始指标,

因此loadbar/tick之后会使原有计算结果发生变化,

所以想问下是否能在实盘时设为0,

或者使其在初始化的时候不计算ontick/bar中的相关指标

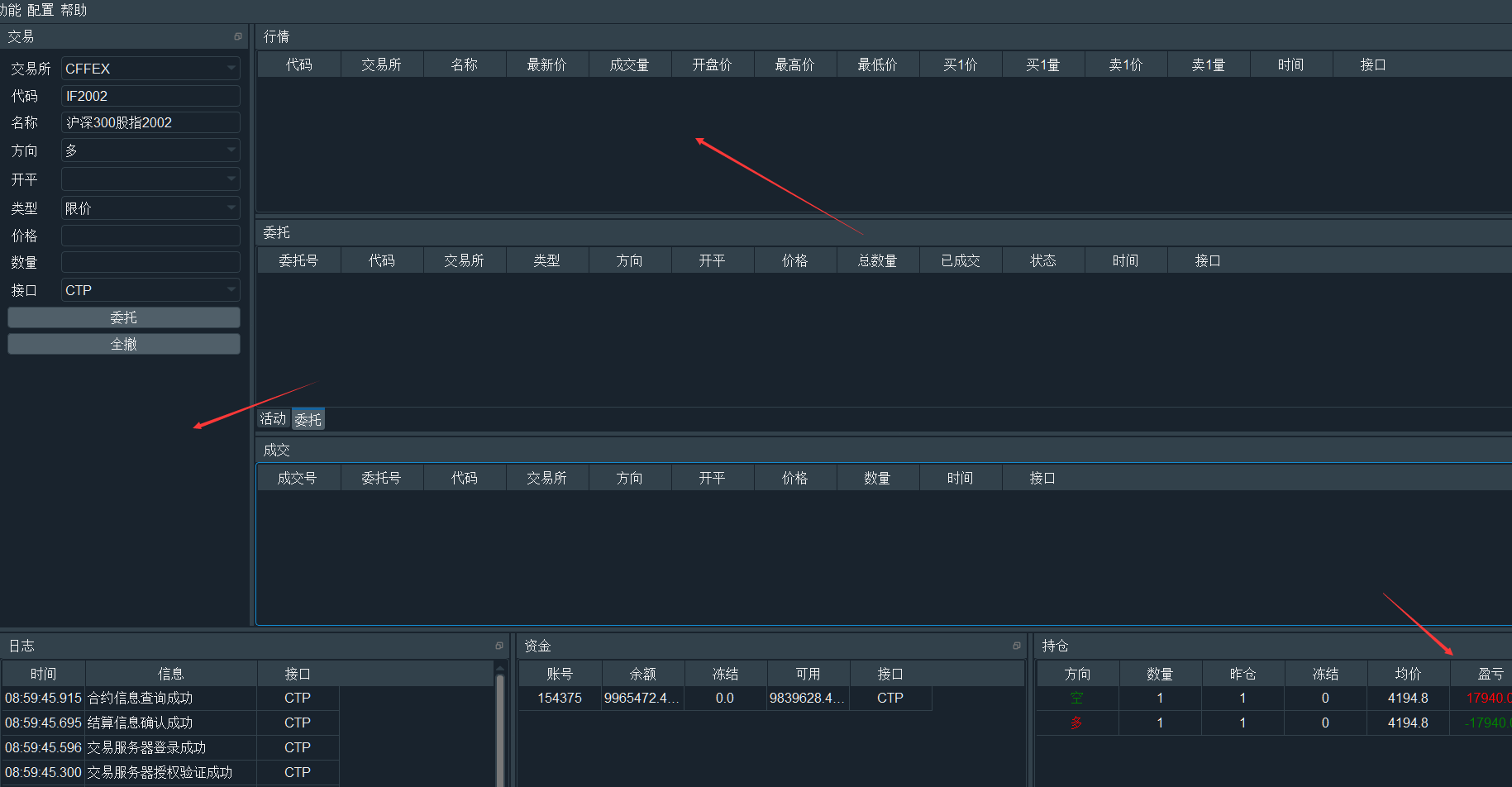

如图,可以委托和成交但是右边行情不能显示数据更新,并且cta策略中不能接受到数据更新;右下角的持仓盈亏还是正常变动。

不知道是哪里还需要改动。。

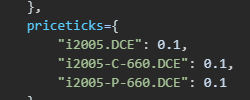

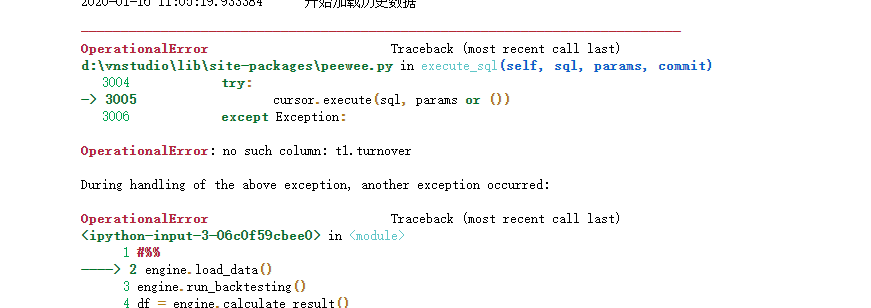

查阅论坛里之前的帖子,在object.py database_sql.py utility.py中分别增加了turnover字段,然后回测时出现了报错,(csv载入的数据没有turnover字段)

不知道还要在哪里改动啊 求教

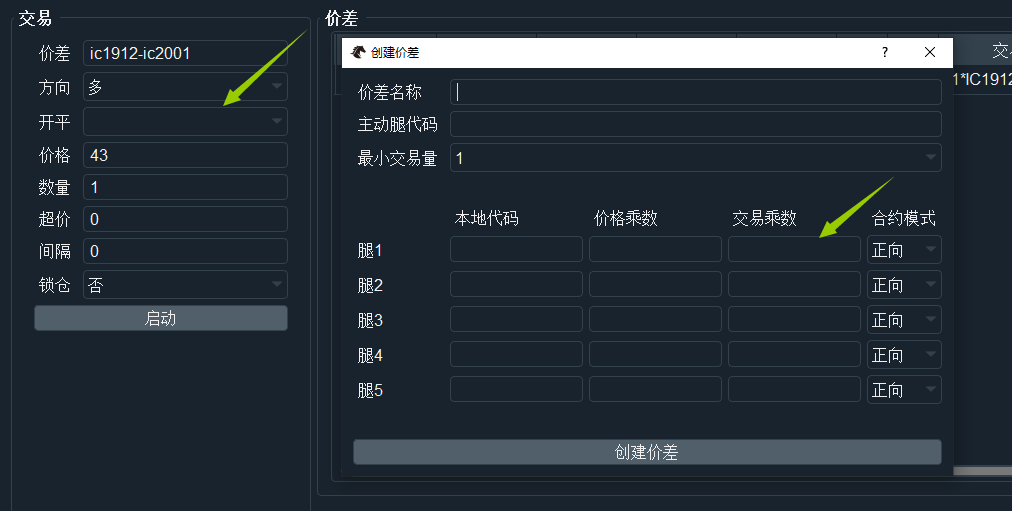

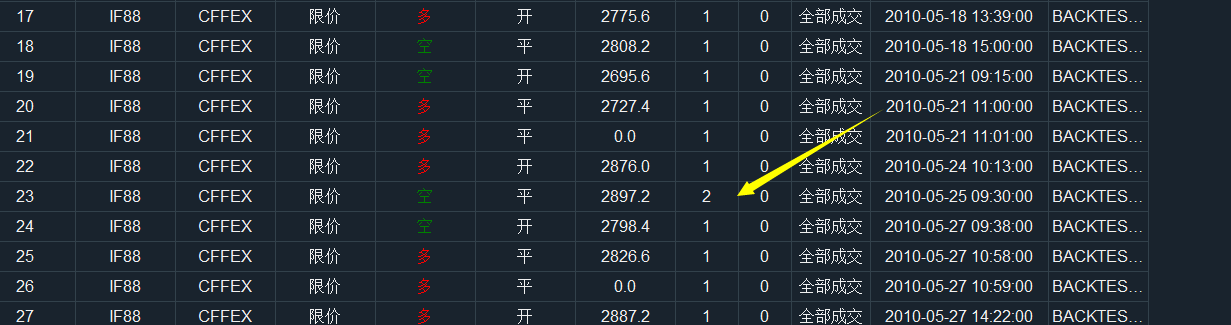

在看委托管理一课案例代码时回测出现如下问题,开空之后平仓时会连续发两个平多,查看委托可得知第二单是一个价格为0的委托;之后同时再次平空时会平掉两手多单。本地的其他策略开平没有这种情况,查看了代码也看不出问题,望群主指点。

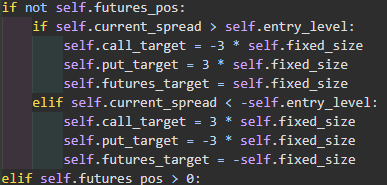

信号需要用到大约4000跟tick数据,加减乘除或简单的技术指标等,开平仓可以在分钟k或tick;

如果在ontick中完成这一动作的话实盘中会有速度方面的问题吗,可以从哪些方面改进呢,谢谢。

同样的参数、数据和时间在jupyter中做优化结果有差异,但是两者的回测结果是一样的,并且和vn中优化的结果一致。图拖不上来,总之ju中的优化貌似有点不一样

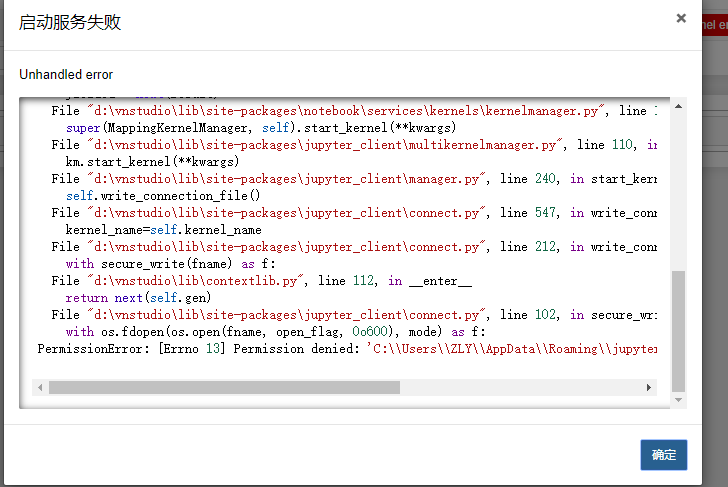

打开jupyter notebook时报错如图,不知道是啥原因,求教