ranjianlin wrote:

为什么不在停止单的基础上来修改了?增加执行价格,设定价、市场价或者极限价呢? 这样会不会简单一点。

答复:

您细细比较停止单和我的条件单的区别就知道为什么了。

- 在没有条件单的情况下,想买的价格比盘口价低会等待,可以使用停止单来实现;想想买的价格比盘口价高不会等待,立即执行。

- 在有条件单的情况下,想买的价格比盘口价低会等待,可以使用停止单来实现;想想买的价格比盘口价高也会等待。

哈哈哈哈baab695eb19449d0 wrote:

hxxjava老哥你好,

最近面临代码管理的问题:

直接修改源代码怕不能更新;

将文件复制到出来额外编写会有导包比较乱,以及编辑器无法定位代码的问题;

重写覆盖会有多文件引用需要全部重命名的问题.想向你请教一下,你的系统改动这么多,代码是怎么管理的?

用git吧。

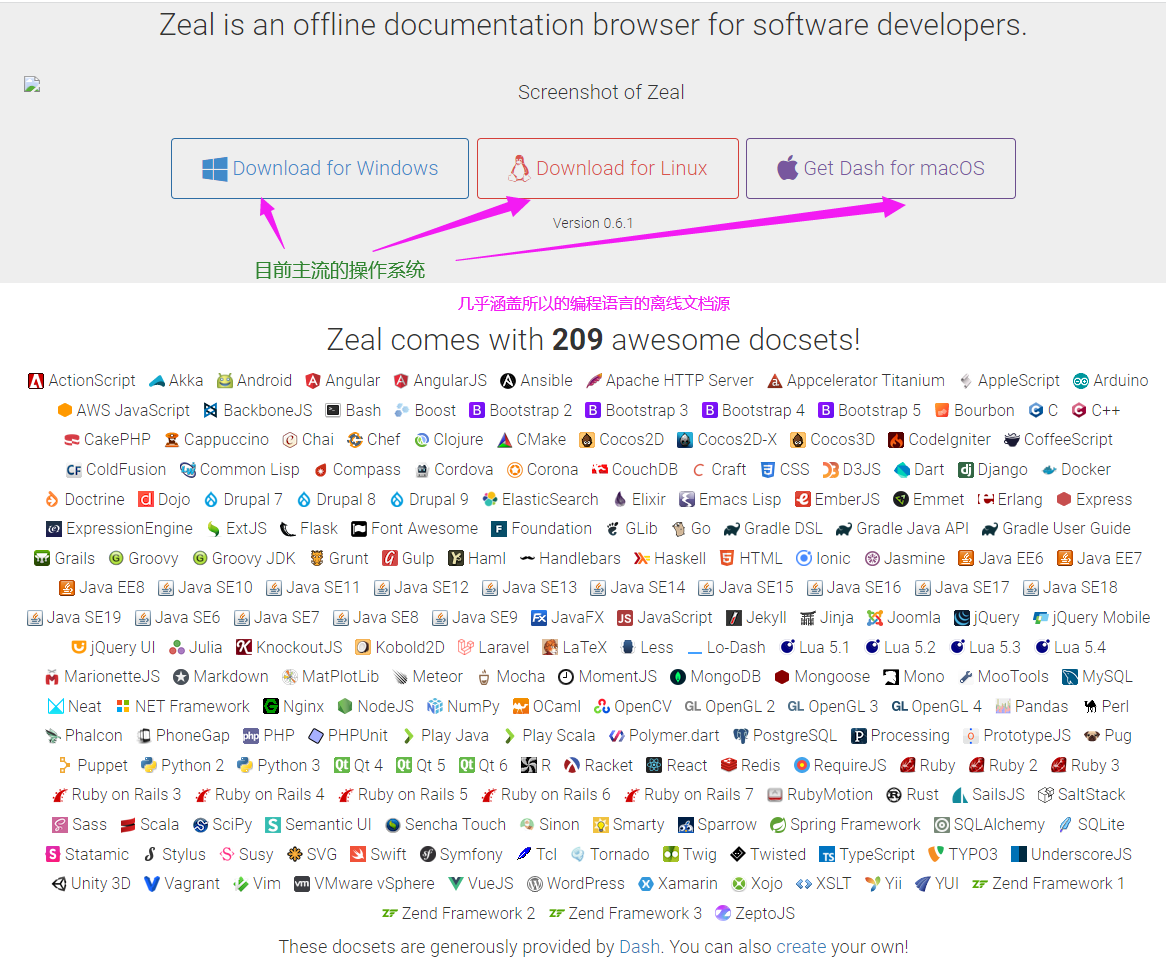

zeal的官网网址:https://zealdocs.org/

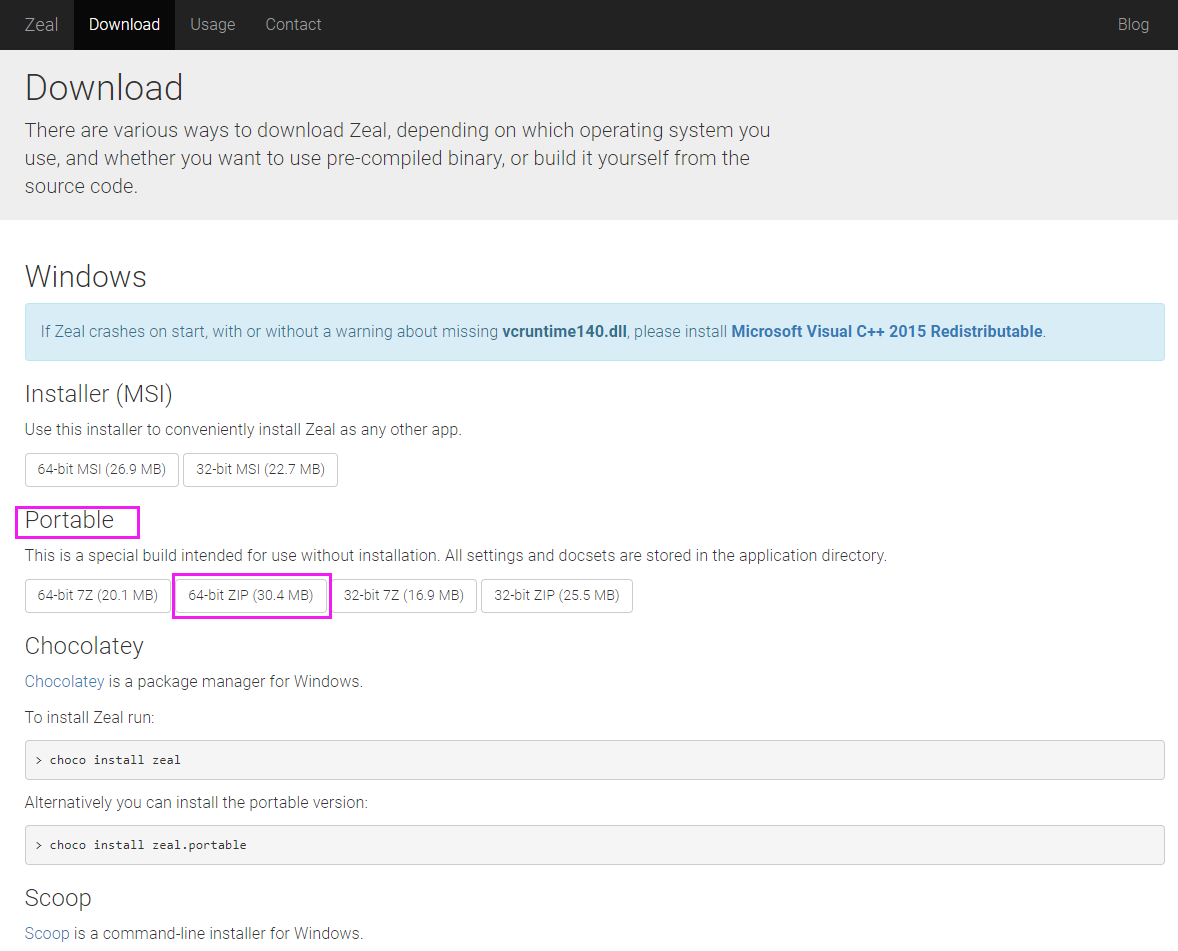

Windows,Linux和BSD各种平台,选择属于自己需要的平台。我选择的是免安装的Portable的压缩包:

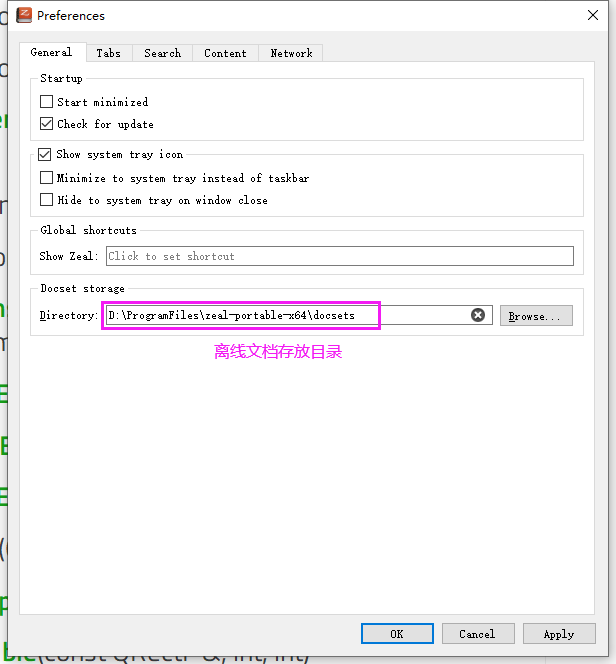

windows平台的Portable压缩包下载之后无需安装,所以设置和文档都存放在应用目录下,比较方便。下载之后直接解压到指定目录下,找到运行其中zeal.exe就可以了。

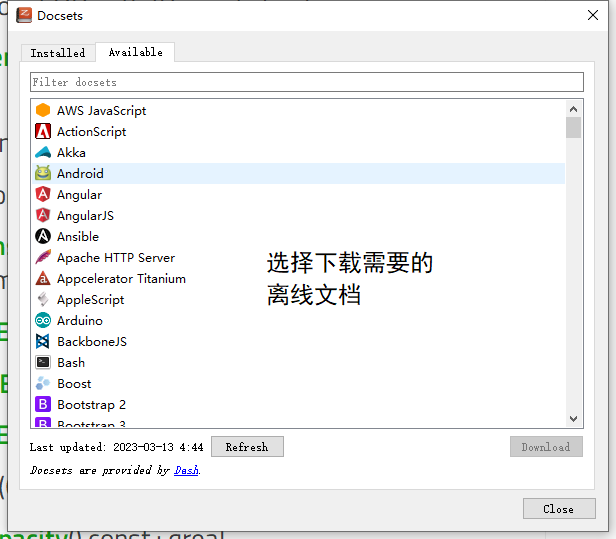

浏览离线文档既可以在zeal内部浏览器显示感兴趣的主题,也可以选择外边浏览器。至此你再也不用为查询python语法、函数解释和用法而烦恼了。

黄sir wrote:

大佬请教两个问题:

1、是不是开市的时候,服务器才会返回相应的值

2、向远程服务器询问保证金和手续费的时候,不是每次询问都会有返回的,需要多次调用对吗?

答复:

只要交易服务器登录成功,每次询问保证金和手续费都会有返回的,无需在交易时段。

但只能够单个品种的查询,可能返回多个结果(单个品种的或者品种+单个合约的)。

而且在交易时段查询,询问保证金和手续费会占用上行流控,如果查询太多太密集,

可能影响委托申请的响应,因为上行流控每秒最多6次。

vnpy中多采用各种应用系统的策略进行交易的,虽然也有各种日志和提示出现,但平常总是静悄悄的。

如果你想了解系统和策略的运行情况,可以查看各种运行日志,例如MainWindow的日志,委托列表,成交的列表,账户列表。想要查询你的策略运行情况,可以查看你的策略管理器的变量输出,等等。可是人总不能一直盯着屏幕,那样太累了。

如果能够有个声音和语音播报各种交易活动,用户会及时得到提醒。例如:

在vnpy\usertools目录下添加文件sound_player.py,内容如下:

"""

多线程音乐和文本播放器,介绍如下:

特点:

既可以播放wav,mp3 等格式,有可以对文本进行播放。

使用消息引擎创建该音乐播放器,多线程并行播放声音,不会因为播放声音而阻塞业务流程。

假设其他应用或者策略中需要播放声音, sound_name为字符型的声音文件名称,使用方法有两种:

方法1: 先获取消息引擎event_engine(注:与SoundPlayer实例成交时使用的消息引擎是

相同的),那么可以这样播放:

event_engine.put(Event(EVENT_SOUND,"Connected.wav"))

event_engine.put(Event(EVENT_SPEEK,"您收到一条委托单"))

方法2: 将SoundPlayer多play_sound()接口安装到MainEngine到实例main_engine,那么

可以先回去获取main_engine,然后这样播放:

event_engine.play_sound("Connected.wav")

event_engine.speek_text("您收到一条委托单")

作者:hxxjava 时间:2023-2-14,情人节————献给心爱的人!

修改:增加回测与实盘的区分功能,使得只在实盘环境才播放声音和文本。

修改:hxxjava 时间:2023-2-28

依赖库:pyttsx3, 安装:pip install pyttsx3

"""

from typing import Any

from pathlib import Path

from threading import Thread

from vnpy.trader.engine import EventEngine,Event

from winsound import PlaySound,SND_FILENAME

import pyttsx3

EVENT_SOUND = "eSound."

EVENT_SPEEK = "eSpeak."

class SoundPlayer():

"""

多线程声音播放器

"""

def __new__(cls, *args, **kwargs):

""" singleton constructor """

if not hasattr(cls, "_instance"):

cls._instance = super(SoundPlayer, cls).__new__(cls)

return cls._instance

def __init__(self,event_engine:EventEngine,switch:bool=True):

""" 初始化函数 """

self.event_engine = event_engine

# control play sound file

self.switch = switch

self.register_event()

def register_event(self):

""" """

self.event_engine.register(EVENT_SOUND,self.process_sound_event)

self.event_engine.register(EVENT_SPEEK,self.process_speak_event)

def set_switch(self,switch:bool=True):

""" set the swith which control play sound file """

self.switch = switch

def _get_sound_path(self,sound_name: str):

"""

Get path for sound file with sound name.

"""

this_file_path:Path = Path(__file__).parent

sound_path:Path = this_file_path.joinpath("sounds", sound_name)

return str(sound_path)

def process_sound_event(self,event:Event):

""" EVENT消息处理过程 """

wavname,is_testing = event.data['wavname'],event.data['is_testing']

if self.switch == True and is_testing == False:

filename = self._get_sound_path(wavname)

thread = Thread(target=self._play_sound,kwargs=({"filename":filename}),daemon=True)

thread.start()

def process_speak_event(self,event:Event):

""" EVENT消息处理过程 """

santence,is_testing = event.data['santence'],event.data['is_testing']

if self.switch == True and is_testing == False:

santence:str = event.data

thread = Thread(target=self._do_speak,kwargs=({"santence":santence}),daemon=True)

thread.start()

def _play_sound(self,filename:str):

""" 音乐文件播放线程执行过程 """

PlaySound(filename,SND_FILENAME)

def _do_speak(self,santence:str):

""" 文本播放线程执行过程 """

print(santence)

speaker = pyttsx3.init()

speaker.say(santence)

speaker.runAndWait()

def play_sound(self,sound_name:str,is_testing:bool=False):

"""

用户音乐播放接口。

参数:

sound_name:传入声音文件名

is_testing:回测=True;实盘=False(默认)

"""

self.event_engine.put(Event(EVENT_SOUND,{"wavname":sound_name,"is_testing":is_testing}))

def speak_text(self,santence:str,is_testing:bool=False):

"""

用户文字播放接口。

参数:

santence:传入声音文件名

is_testing:回测=True;实盘=False(默认)

"""

self.event_engine.put(Event(EVENT_SPEEK,{"santence":santence,"is_testing":is_testing}))在vnpy\trader\engine.py中做如下修改:

from vnpy.usertools.sound_player import SoundPlayer self.sound_player = SoundPlayer(event_engine,True) # test sound player def add_function(self) -> None:

"""Add query function to main engine."""

... ...

self.main_engine.play_sound = self.sound_player.play_sound

self.main_engine.speak_text = self.sound_player.speak_text这样你的MainEngine就有了可以音乐和语音功能了。

class sound_player规定音频文件存放在vnpy\usertools\sounds\目录下,当然你也可以修改代码中规定的目录,放在自己喜欢的目录下。

文件可以是wav、mp3格式的音乐文件均可,可以自己录制。

取一些有意义的文件名,如connected.wav代表网络连接成功,disconnection.wav代表网络断开,自己发挥吧,方便自己在自己vnpy系统中用函数调用。

本来本人有一套音乐文件的,可是论坛里没有文件上传功能,所以无法共享给大家,如果需要可以私信我。

下面用连接网关成功和连接断开,分别给出音乐和语音播放的示例:

def process_connect_event(self, event: Event) -> None: # hxxjava add

""" CTP接口连接消息处理 """

gateway:GatewayData = event.data

self.main_engine.play_sound("Connected.wav")

def process_disconnect_event(self, event: Event) -> None: # hxxjava add

""" CTP接口断开消息处理 """

gateway:GatewayData = event.data

self.main_engine.play_sound("ConnectionLost.wav")# 增加引用

from vnpy.usertools.sound_player import EVENT_SOUND,EVENT_SPEEK

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

# 当策略收到委托单时播放提示音乐

event_engine:EventEngine = self.cta_engine.event_engine

is_testing = self.cta_engine.get_engine_type() != EngineType.LIVE

event = Event(EVENT_SOUND,

{"wavname":"order.wav","is_testing":is_testing}

)

event_engine.put(event)

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

# 当策略收到成交单时播放提示音乐

event_engine:EventEngine = self.cta_engine.event_engine

is_testing = self.cta_engine.get_engine_type() != EngineType.LIVE

event = Event(EVENT_SOUND, {"wavname":"traded.wav","is_testing":is_testing} )

event_engine.put(event) def process_connect_event(self, event: Event) -> None: # hxxjava add

""" CTP接口连接消息处理 """

gateway:GatewayData = event.data

self.main_engine.speak_text(f"感谢您,连接{gateway.name}的{gateway.type}接口成功!")

def process_disconnect_event(self, event: Event) -> None: # hxxjava add

""" CTP接口断开消息处理 """

gateway:GatewayData = event.data

self.main_engine.speak_text(f"请注意:{gateway.name}的{gateway.type}接口已断开!")假设你的策略中实现了on_order()和on_trade()这两个回调函数:

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

event_engine:EventEngine = self.cta_engine.event_engine

is_testing = self.cta_engine.get_engine_type() != EngineType.LIVE

event = Event(EVENT_SPEEK,

{"santance":f"策略{self.strategy_name}收到委托单,价格{order.price},手数{order.volume},已经成交{order.traded}",

"is_testing":is_testing})

event_engine.put(event)

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

event_engine:EventEngine = self.cta_engine.event_engine

is_testing = self.cta_engine.get_engine_type() != EngineType.LIVE

event = Event(EVENT_SPEEK,

{"santance":f"策略{self.strategy_name}收到{trade.vt_symbol}成交单,成交价{trade.price}手数{trade.volume}.",

"is_testing":is_testing})

event_engine.put(event)实盘中用户策略是可以通过应用应用引擎获得vnpy系统的MainEngine的,这样就可以使用 play_sound() 和 speak_text()函数来播放音乐和语音了。但是,在策略中使用这个两个播放函数,应该考虑到回测时不要有声音的。应该根据应用引擎的不同,在策略中使用 play_sound() 和 speak_text()时,将参数is_testing设置为True,这样策略回测就不会有音乐和语音了。

这里以CTA策略模板CtaTemplate为例,演示如何将音乐和语音播放功能封装到各种应用的策略中,其他应用系统的模板可以参考以下的做法去封装,就不再一一讲解。

# 在引用部分增加对音乐和语音播器的引用

from vnpy.usertools.sound_player import SoundPlayer

class CtaTemplate(ABC):

""""""

author: str = ""

parameters: list = []

variables: list = []

def __init__(

self,

cta_engine: Any,

strategy_name: str,

vt_symbol: str,

setting: dict,

) -> None:

""""""

... ... # 原来的初始化代码

# 音乐和语音播放器 hxxjava add

self.sound_player:SoundPlayer = SoundPlayer(self.cta_engine.event_engine)

def play_sound(self,sound_name:str):

""" 播放音乐 hxxjava add """

if self.cta_engine.get_engine_type() == EngineType.LIVE:

self.sound_player.play_sound(sound_name)

def speak_text(self,santence:str):

""" 播放语音 hxxjava add """

if self.cta_engine.get_engine_type() == EngineType.LIVE:

self.sound_player.speak_text(santence)经过上面对CtaTemplate的修改,用户策略中就可以像下面的语句一样直接调用音乐和语音播放了,更加简便。

def on_init(self):

"""

Callback when strategy is inited.

"""

self.write_log("策略初始化开始")

self.load_bar(10)

self.speak_text(f"策略{self.strategy_name}开始初始化")fy758496805 wrote:

大佬

在过程中 出现了一个错误File "E:\VNPY\lib\site-packages\vnpy\trader\ui\mainwindow.py", line 276, in open_widget

2023-02-23 09:33:34 widget = widget_class(self.main_engine, self.event_engine)

File "E:\VNPY\lib\site-packages\vnpy_ctabacktester\ui\widget.py", line 100, in init

2023-02-23 09:33:35 self.init_ui()

File "E:\VNPY\lib\site-packages\vnpy_ctabacktester\ui\widget.py", line 259, in init_ui

self.candle_dialog: CandleChartDialog = CandleChartDialog()

File "E:\VNPY\lib\site-packages\vnpy_ctabacktester\ui\widget.py", line 1257, in init

self.init_ui()

File "E:\VNPY\lib\site-packages\vnpy_ctabacktester\ui\widget.py", line 1270, in init_ui

self.trade_item: TradeItem = TradeItem(plot=candle_plot, manager=manager)

File "E:\VNPY\lib\site-packages\vnpy\usertools\chart_items.py", line 1041, in init

super().init(plot=plot, manager=manager, size=15, pxMode=True, pen=pg.mkPen(None),

File "E:\VNPY\lib\site-packages\vnpy\usertools\chart_items.py", line 980, in init

self.plot.addItem(self)

AttributeError: 'NoneType' object has no attribute 'addItem'是不是继承类的时候有问题呀?

你好像在策略中用了K线图表了,但是需要区分是用在实盘还是回测环境,回测时显示ChartWidget给谁看呀?

把你的策略这样写:

def __init__(self, ... ...): # 你的策略的初始化函数

... ...

self.chart:CandleChartDialog = None

... ...

def on_start(self): # 策略的启动函数

is_live = self.cta_engine.get_engine_type() == EngineType.LIVE

if is_live and self.show_chart and not self.chart:

# 实盘,配置了显示图表同时未成交的情况下,创建图表——测试环境不会创建图表

self.chart = CandleChartDialog(

strategy = self,

... ... # 你的参数

)

self.chart.update_dir_history(self.bars)

self.chart.show()cabinet wrote:

请问大神,能否告知下,使用sqlite数据库如何修改代码呢,万分感谢!

都是用peewee写的,代码我都已经分享了,只需要换下数据源,一个是MySQL另外一个是SQLite而已。

如果不懂peewee可以网上搜下,先找例子在jupyter notebook中练练手,明白了才好修改vnpy_sqlite下的数据库。

不同的数据库提供的接口都是一样的,都是实现vnpy.trader.database里规定的接口。

CTA策略模块原来是有停止单的,本人后来又在添加了条件单功能。使用中很多用户反应有这样的问题,那就是策略已经发出过停止单或条件单,但是还未触发,但是因为某种原因策略被关机了,再次启动该策略时发现之前发出过停止单或条件单没有了,非常不方便。如果能够在策略再次启动的时候,把历史的停止单或条件单回复出来就好了。

那么如何把历史的停止单或条件单回复出来呢?把策略运行时曾经发出的停止单或条件单保存到文件或者数据库,在策略再次启动时,从文件或者数据库读取出来,恢复到CTA策略管理器的停止单或条件单列表,让它们继续运行就可以了。

这就有选择的问题:

包括如下:

在vnpy_ctastrategy命令下新建一个文件utitlity.py,其内容如下:

"""

实现停止单字典和条件单字典的存取功能,功能如下:

- 保存内存中的停止单字典到json文件

- 从json文件读取停止单字典

- 保存内存中的条件单字典到json文件

- 从json文件读取条件单字典

作者:hxxjava

时间:2023-2-12

"""

import json

from datetime import datetime

from vnpy.trader.constant import Direction,Offset

from vnpy_ctastrategy.base import (

StopOrder,

StopOrderStatus,

ConditionOrder,

Condition,

ExecutePrice,

CondOrderStatus,

)

from vnpy.trader.utility import get_file_path,get_folder_path,save_json

class StopOrderEncoder(json.JSONEncoder):

"""

停止单相关类型的编码器————用来保存json文件

"""

def default(self, obj):

d = {}

d['__class__'] = obj.__class__.__name__

if isinstance(obj,Direction):

d['_value_'] = obj.value

elif isinstance(obj,Offset):

d['_value_'] = obj.value

elif isinstance(obj,StopOrderStatus):

d['_value_'] = obj.value

elif isinstance(obj, datetime):

d['_value_'] = obj.strftime("%Y-%m-%d %H:%M:%S.%f")

elif isinstance(obj,StopOrder):

d.update(obj.__dict__)

else:

d['__module__'] = obj.__module__

d.update(obj.__dict__)

return d

class StopOrderDecoder(json.JSONDecoder):

"""

停止单相关类型的译码器————用来从json文件读取

"""

def __init__(self):

json.JSONDecoder.__init__(self, object_hook=self.dict2obj)

def dict2obj(self, d):

if '__class__' in d:

class_name = d.pop('__class__')

if class_name == 'Direction':

value = d['_value_']

instance = Direction(value)

elif class_name == 'Offset':

value = d['_value_']

instance = Offset(value)

elif class_name == 'StopOrderStatus':

value = d['_value_']

instance = StopOrderStatus(value)

elif class_name == 'datetime':

value = d['_value_']

instance = datetime.strptime(value, '%Y-%m-%d %H:%M:%S.%f')

elif class_name == 'StopOrder':

instance = StopOrder(**d)

else:

module_name = d.pop('__module__')

module = __import__(module_name)

class_ = getattr(module, class_name)

args = dict((key,value) for key, value in d.items())

instance = class_(**args)

else:

instance = d

return instance

class CondOrderEncoder(json.JSONEncoder):

"""

条件单相关类型的编码器————用来保存json文件

"""

def default(self, obj):

d = {}

d['__class__'] = obj.__class__.__name__

if isinstance(obj,Direction):

d['_value_'] = obj.value

elif isinstance(obj,Offset):

d['_value_'] = obj.value

elif isinstance(obj,Condition):

d['_value_'] = obj.value

elif isinstance(obj,ExecutePrice):

d['_value_'] = obj.value

elif isinstance(obj,CondOrderStatus):

d['_value_'] = obj.value

elif isinstance(obj, datetime):

d['_value_'] = obj.strftime("%Y-%m-%d %H:%M:%S.%f")

elif isinstance(obj,ConditionOrder):

d.update(obj.__dict__)

else:

d['__module__'] = obj.__module__

d.update(obj.__dict__)

return d

class CondOrderDecoder(json.JSONDecoder):

"""

条件单相关类型的译码器————用来从json文件读取

"""

def __init__(self):

json.JSONDecoder.__init__(self, object_hook=self.dict2obj)

def dict2obj(self, d):

if '__class__' in d:

class_name = d.pop('__class__')

if class_name == 'Direction':

value = d['_value_']

instance = Direction(value)

elif class_name == 'Offset':

value = d['_value_']

instance = Offset(value)

elif class_name == 'Condition':

value = d['_value_']

instance = Condition(value)

elif class_name == 'ExecutePrice':

value = d['_value_']

instance = ExecutePrice(value)

elif class_name == 'CondOrderStatus':

value = d['_value_']

instance = CondOrderStatus(value)

elif class_name == 'datetime':

value = d['_value_']

instance = datetime.strptime(value, '%Y-%m-%d %H:%M:%S.%f')

elif class_name == 'ConditionOrder':

instance = ConditionOrder(**d)

else:

module_name = d.pop('__module__')

module = __import__(module_name)

class_ = getattr(module, class_name)

args = dict((key,value) for key, value in d.items())

instance = class_(**args)

else:

instance = d

return instance

def save_stop_order(filename: str,data: dict) -> None:

"""

Save StopOrder dict into {.vntrader}\stop_orders\{filename}.json.

"""

path = get_folder_path("stop_orders")

path_file = path.joinpath(filename)

with open(path_file, mode="w+",encoding="UTF-8") as f:

json.dump(

data,

f,

indent=4,

cls=StopOrderEncoder,

ensure_ascii=False

)

def load_stop_order(filename: str) -> dict:

"""

Load StopOrder dict from {.vntrader}\stop_orders\{filename}.json.

"""

path = get_folder_path("stop_orders")

path_file = path.joinpath(filename)

filepath: Path = get_file_path(path_file)

if filepath.exists():

with open(filepath, mode="r", encoding="UTF-8") as f:

data: dict = json.load(f,cls=StopOrderDecoder)

return data

else:

save_json(filepath, {})

return {}

def save_condition_order(filename: str,data: dict) -> None:

"""

Save ConditionOrder dict into {.vntrader}\cond_orders\{filename}.json.

"""

path = get_folder_path("cond_orders")

path_file = path.joinpath(filename)

with open(path_file, mode="w+",encoding="UTF-8") as f:

json.dump(

data,

f,

indent=4,

cls=CondOrderEncoder,

ensure_ascii=False

)

def load_condition_order(filename: str) -> dict:

"""

Load ConditionOrder dict from {.vntrader}\cond_orders\{filename}.json.

"""

path = get_folder_path("cond_orders")

path_file = path.joinpath(filename)

filepath: Path = get_file_path(path_file)

if filepath.exists():

with open(filepath, mode="r", encoding="UTF-8") as f:

data: dict = json.load(f,cls=CondOrderDecoder)

return data

else:

save_json(filepath, {})

return {}在文件cta_strategy\engine.py的class MyCtaEngine下面增加下面的代码。class MyCtaEngine已经在比停止单更好用的条件单——ConditionOrder一文中分享给大家来,虽然这次贴出其完整代码,但这里只介绍与停止单和条件单的保存与恢复有关的内容。

在cta_strategy\engine.py的引用部分增加这些代码:

from .utility import save_stop_order, load_stop_order, save_condition_order, load_condition_order # hxxjava addclass MyCtaEngine下面增加下面的代码:

class MyCtaEngine(CtaEngine):

"""

CTA策略引擎,对CtaEngine的功能进行扩展。

功能:

1. 订阅集合竞价tick数据,并且转发给各个已经初始化的CTA策略;

2. 订阅交易状态消息数据,并且转发给各个已经初始化的CTA策略;

3. 条件单的功能:包括发送、监视、更新和取消条件单的功能。

4. 定时保存已经初始化策略的停止单和条件单到json文件。

5. 提供历史策略的停止单和条件单的查询接口。

"""

def __init__(self, main_engine: MainEngine, event_engine: EventEngine):

""""""

super().__init__(main_engine,event_engine)

self.condition_orders:Dict[str,ConditionOrder] = {} # strategy_name: ConditionOrder

self.triggered_condition_orders:List[ConditionOrder] = [] # 已经触发点条件单,为流控设计

self.seconds = 0

self.save_orders_interval = 10

def register_event(self):

""""""

super().register_event()

self.event_engine.register(EVENT_AUCTION_TICK, self.process_auction_tick_event)

self.event_engine.register(EVENT_STATUS, self.process_status_event)

self.event_engine.register(EVENT_ALL_PENDING_ORDER, self.process_pending_order_event)

self.event_engine.register(EVENT_TIMER, self.process_timer_event)

def process_pending_order_event(self,event:Event):

""" 集合竞价消息处理 hxxjava add """

pending_orders:PendingOrders = event.data

strategies:List[CtaTemplate] = self.symbol_strategy_map.get(pending_orders.vt_symbol,[])

if not strategies:

return

for strategy in strategies:

if strategy.inited:

# 执行全挂单消息推送

self.call_strategy_func(strategy, strategy.on_pending_orders, pending_orders)

def process_auction_tick_event(self,event:Event):

""" 集合竞价消息处理 hxxjava add """

tick:TickData = event.data

strategies:List[CtaTemplate] = self.symbol_strategy_map.get(tick.vt_symbol,[])

if not strategies:

return

for strategy in strategies:

if strategy.inited:

# 执行策略的集合竞价消息处理

self.call_strategy_func(strategy, strategy.on_auction_tick, tick)

def process_status_event(self,event:Event):

""" 交易状态消息处理 hxxjava add """

status:StatusData = event.data

strategies:List[CtaTemplate] = []

# step1: find strategies related to this status data

vt_instrument0 = get_vt_instrument(status.vt_symbol)

if vt_instrument0 == status.vt_symbol:

# 交易品种的交易状态

for vt_symbol in self.symbol_strategy_map.keys():

vt_instrument = get_vt_instrument(vt_symbol)

if vt_instrument == vt_instrument0:

# 交易品种的交易状态属于策略交易的合约

strategies.extend(self.symbol_strategy_map[vt_symbol])

else:

# 单独合约的交易状态

strategies.extend(self.symbol_strategy_map.get(status.vt_symbol,[]))

if not strategies:

return

# step 2: push status data to all relate strategies

for strategy in strategies:

if strategy.inited:

# 执行策略的集合竞价消息处理

self.call_strategy_func(strategy, strategy.on_status, status)

def process_tick_event(self,event:Event):

""" 用tick的价格检查条件单 """

super().process_tick_event(event)

tick:TickData = event.data

all_condition_orders = [order for order in self.condition_orders.values() \

if order.vt_symbol == tick.vt_symbol and order.status == CondOrderStatus.WAITING]

for order in all_condition_orders:

# 检查条件单是否满足条件

self.check_condition_order(order,tick)

def check_condition_order(self,order:ConditionOrder,tick:TickData):

""" 检查条件单是否满足条件 """

strategy = self.strategies.get(order.strategy_name,None)

if not strategy or not strategy.trading:

return False

price = tick.last_price

is_be = order.condition == Condition.BE and price >= order.price

is_le = order.condition == Condition.LE and price <= order.price

is_bt = order.condition == Condition.BT and price > order.price

is_lt = order.condition == Condition.LT and price < order.price

if is_be or is_le or is_bt or is_lt:

# 满足触发条件

if order.execute_price == ExecutePrice.MARKET:

# 取市场价

price = tick.last_price

elif order.execute_price == ExecutePrice.EXTREME:

# 取极限价

price = tick.limit_up if order.direction == Direction.LONG else tick.limit_down

else:

# 取设定价

price = order.price

# 执行委托

order_ids = strategy.send_order(

direction = order.direction,

offset=order.offset,

price=price,

volume=order.volume

)

if order_ids:

order.trigger_time = tick.datetime

order.status = CondOrderStatus.TRIGGERED

order.vt_orderids = order_ids

self.call_strategy_func(strategy,strategy.on_condition_order,order)

self.put_cond_order_event(order)

def find_condition_order(self,vt_orderid:str):

""" 根据委托单号查询所属条件单 """

corder:ConditionOrder = None

for order in self.condition_orders.values():

if vt_orderid in order.vt_orderids:

corder = order

break

return corder

def process_trade_event(self, event: Event):

""" 委托单推送处理 """

super().process_trade_event(event)

trade:TradeData = event.data

vt_orderid = trade.vt_orderid

corder = self.find_condition_order(vt_orderid)

if corder:

# 该成交单属于某个条件单

strategy = self.strategies.get(corder.strategy_name,None)

if strategy and strategy.trading:

# 找到了该条件单属实策略实例且正在交易中

# 累计条件单的成交量

corder.traded += trade.volume

# 推送该条件单给策略

self.call_strategy_func(strategy,strategy.on_condition_order,corder)

# 刷新条件单列表控件

self.event_engine.put(Event(EVENT_CONDITION_ORDER,corder))

def send_condition_order(self,order:ConditionOrder):

""" """

strategy = self.strategies.get(order.strategy_name,None)

if not strategy or not strategy.trading:

return False

if order.cond_orderid not in self.condition_orders:

self.condition_orders[order.cond_orderid] = order

self.event_engine.put(Event(EVENT_CONDITION_ORDER,order))

return True

return False

def cancel_condition_order(self,cond_orderid:str):

""" """

order:ConditionOrder = self.condition_orders.get(cond_orderid,None)

if not order:

return False

order.status = CondOrderStatus.CANCELLED

self.put_cond_order_event(order)

return True

def cancel_all_condition_orders(self,strategy_name:str):

""" """

for order in self.condition_orders.values():

if order.strategy_name == strategy_name and order.status == CondOrderStatus.WAITING:

order.status = CondOrderStatus.CANCELLED

self.put_cond_order_event(order)

return True

def put_cond_order_event(self, cond_order: ConditionOrder) -> None:

"""

Put an event to update condition order status.

"""

event: Event = Event(EVENT_CONDITION_ORDER, cond_order)

self.event_engine.put(event)

def save_stop_orders(self,strategy_name:str,active_only:bool=False):

""" 保存加载历史停止单到json文件 """

count:int = 0

strategy:CtaTemplate = self.strategies.get(strategy_name,None)

if not strategy:

return count

stop_orders = {}

for order_id,stop_order in self.stop_orders.items():

if stop_order.strategy_name == strategy_name:

if active_only and stop_order.status == StopOrderStatus.WAITING:

stop_orders[order_id] = stop_order

count += 1

else:

stop_orders[order_id] = stop_order

count += 1

file_name = f"{strategy_name}.json"

save_stop_order(file_name,stop_orders)

return count

def load_stop_orders(self,strategy_name:str,active_only:bool=True):

""" 从json文件加载历史停止单 """

file_name = f"{strategy_name}.json"

stop_orders:Dict[str,StopOrder] = load_stop_order(file_name)

if not stop_orders:

return

if not active_only:

loaded_orders = stop_orders

else:

loaded_orders = {}

for id,stop_order in stop_orders.items():

if stop_order.status == StopOrderStatus.WAITING:

loaded_orders[id] = stop_order

if loaded_orders:

self.stop_orders.update(loaded_orders)

# 更新GUI中加载的停止单列表

for stop_order in loaded_orders.values():

self.put_stop_order_event(stop_order)

def save_condition_orders(self,strategy_name:str,active_only:bool=True):

""" 保存加载历史条件单到json文件 """

count:int = 0

strategy:CtaTemplate = self.strategies.get(strategy_name,None)

if not strategy:

return count

cond_orders = {}

for order_id,cond_order in self.condition_orders.items():

if cond_order.strategy_name == strategy_name:

if active_only and cond_order.status == CondOrderStatus.WAITING:

cond_orders[order_id] = cond_order

count += 1

else:

cond_orders[order_id] = cond_order

count += 1

file_name = f"{strategy_name}.json"

save_condition_order(file_name,cond_orders)

return count

def load_condition_orders(self,strategy_name:str,active_only:bool=True):

""" 从json文件加载历史条件单 """

file_name = f"{strategy_name}.json"

cond_orders:Dict[str,ConditionOrder] = load_condition_order(file_name)

if not cond_orders:

return

if not active_only:

loaded_orders = cond_orders

else:

loaded_orders = {}

for id,cond_order in cond_orders.items():

if cond_order.status == CondOrderStatus.WAITING:

loaded_orders[id] = cond_order

if loaded_orders:

self.condition_orders.update(loaded_orders)

# 更新GUI中加载的条件单列表

for cond_order in loaded_orders.values():

self.put_cond_order_event(cond_order)

def process_timer_event(self,event:Event) -> None:

# 定时保存策略的

self.seconds += 1

if self.seconds % self.save_orders_interval:

return

if self.get_engine_type() != EngineType.LIVE:

# 只有实盘引擎才保存停止单和条件单,回测引擎则不保存

return

for strategy in self.strategies.values():

if strategy.inited:

cnt1 = self.save_stop_orders(strategy.strategy_name)

cnt2 = self.save_condition_orders(strategy.strategy_name)

# print(f"保存了策略 {strategy.strategy_name} 的 {cnt1} 个停止单,{cnt2} 个条件。")这里主要介绍在CtaTemplate中增加点与加载历史停止单和条件单相关的成员变量:

其中:

class CtaTemplate的其他代码见本人之前的帖子中的代码:比停止单更好用的条件单——ConditionOrder。

class CtaTemplate(ABC):

""""""

author: str = ""

parameters: list = []

variables: list = []

def __init__(

self,

cta_engine: Any,

strategy_name: str,

vt_symbol: str,

setting: dict,

) -> None:

""""""

self.cta_engine: Any = cta_engine

self.strategy_name: str = strategy_name

self.vt_symbol: str = vt_symbol

self.inited: bool = False

self.trading: bool = False

self.pos: int = 0

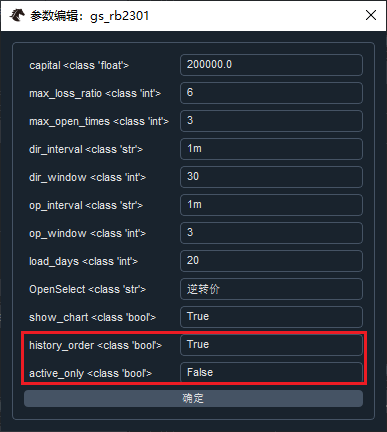

# 是否在启动之后加载历史停止单和条件单

self.history_order:bool = False # hxxjava add

self.active_only:bool = False # hxxjava add

# Copy a new variables list here to avoid duplicate insert when multiple

# strategy instances are created with the same strategy class.

self.variables = copy(self.variables)

self.variables.insert(0, "inited")

self.variables.insert(1, "trading")

self.variables.insert(2, "pos")

self.update_setting(setting)

# 其他代码省略 ... ...class DemoStrategy(CtaTemplate):

""" 示例策略 """

author = "hxxjava"

capital : float = 200000.0 # 交易资金

max_loss_ratio : int = 6 # 每次开仓最大亏损比例

max_open_times : int = 3 # 每次开仓最大亏损比例

dir_interval : str = '1m' # 方向周期单位,只能够是:'1m','1h','d'或'w'中的一个

dir_window : int = 30 # 方向周期窗口

op_interval : str = '1m' # 操作周期单位,只能够是:'1m','1h','d'或'w'中的一个

op_window : int = 3 # 操作周期窗口

load_days : int = 10 # 加载历史行情的天数

OpenSelect:str = "逆转价"

show_chart: bool = True # 是否需要显示图表

dir_trend: str = ""

op_trend: str = ""

parameters = [

"capital",

"max_loss_ratio",

"max_open_times",

"dir_interval",

"dir_window",

"op_interval",

"op_window",

"load_days",

"OpenSelect",

"show_chart",

"history_order", # 启动时是否加载停止单和条件单选项

"active_only", # 是否只加载仍然有效的停止单和条件单选项,

]

long_pos:float = 0 # 持有多仓

short_pos:float = 0 # 持有空仓

variables = [

"dir_trend",

"op_trend",

"long_pos",

"short_pos"

]

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

""""""

super(GsjyStrategy, self).__init__(cta_engine, strategy_name, vt_symbol, setting)

self.history_order = True # 启动时载历史停止单和条件单

self.active_only = False # 加载又有点历史停止单和条件单

# 其他的代码省略

def on_start(self):

"""

Callback when strategy is started.

"""

is_live = self.cta_engine.get_engine_type() == EngineType.LIVE

if is_live and self.history_order:

# 只有实盘才保存策略的历史停止单和条件单

from vnpy_ctastrategy.engine import MyCtaEngine

cta_engine:MyCtaEngine = self.cta_engine

cta_engine.load_stop_orders(self.strategy_name,self.active_only)

cta_engine.load_condition_orders(self.strategy_name,self.active_only)

self.write_log("加载历史停止单和条件单已执行。")

# 其他的代码省略在用户策略未启动的情况下,还可以设置有关加载停止单和条件单委托的选项,如图所示:

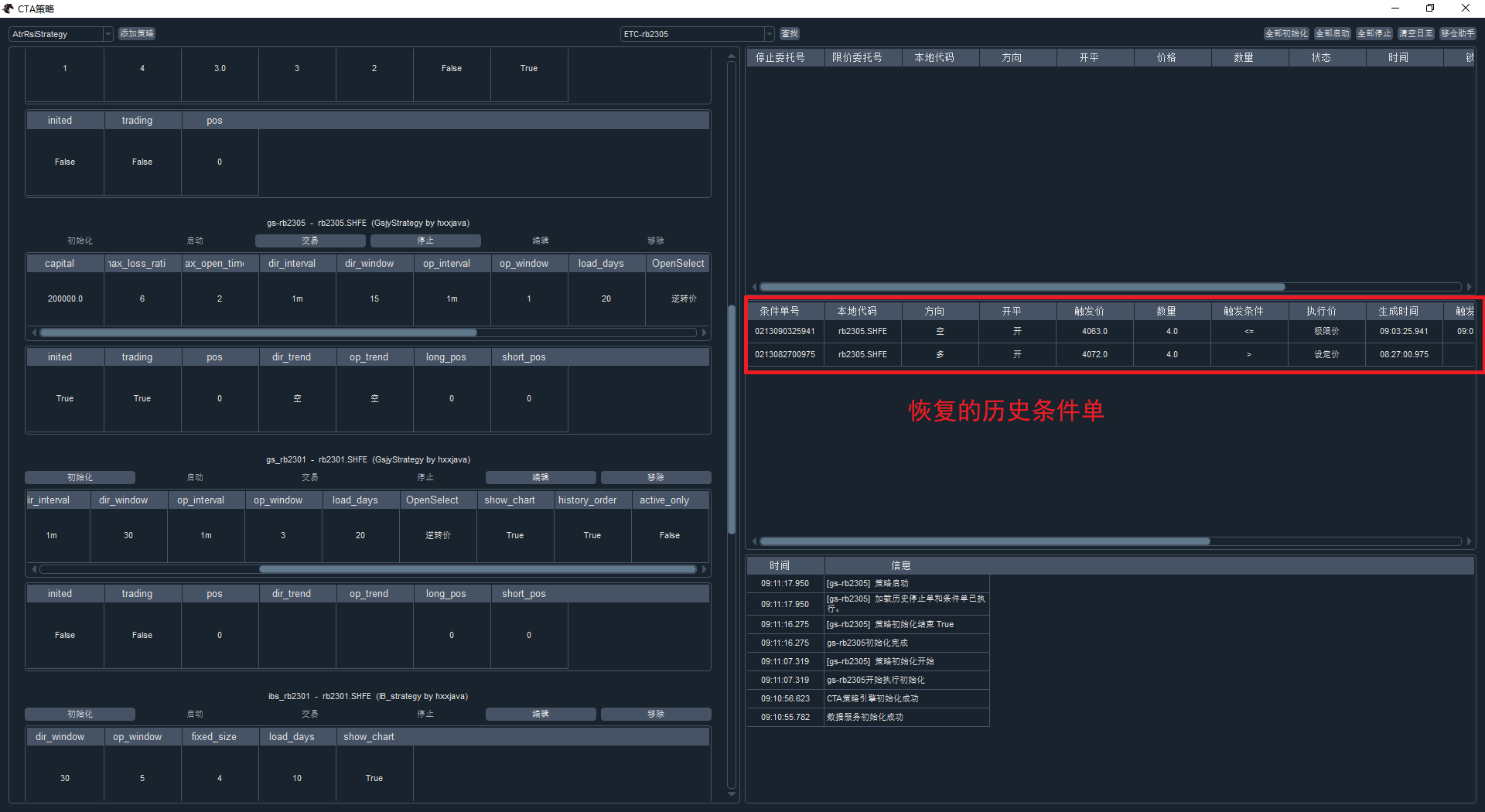

下图是策略执行了条件单之后被关闭,再次重新启动之后回复的条件单。当然,停止单也是可以的实现恢复历史的,大家可以去试。

以条件单为例,如下图所示,条件单通常保存在用户目录下的.vntrader\cond_orders{策略名称}.json文件中:

{

"0213082700975": {

"__class__": "ConditionOrder",

"strategy_name": "gs-rb2305",

"vt_symbol": "rb2305.SHFE",

"direction": {

"__class__": "Direction",

"_value_": "多"

},

"offset": {

"__class__": "Offset",

"_value_": "开"

},

"price": 4072.0,

"volume": 4.0,

"condition": {

"__class__": "Condition",

"_value_": ">"

},

"execute_price": {

"__class__": "ExecutePrice",

"_value_": "设定价"

},

"create_time": {

"__class__": "datetime",

"_value_": "2023-02-13 08:27:00.975422"

},

"trigger_time": null,

"cond_orderid": "0213082700975",

"traded": 0.0,

"vt_orderids": [],

"status": {

"__class__": "CondOrderStatus",

"_value_": "已撤销"

},

"before_trigger": null,

"after_traded": null

},

"0213090325941": {

"__class__": "ConditionOrder",

"strategy_name": "gs-rb2305",

"vt_symbol": "rb2305.SHFE",

"direction": {

"__class__": "Direction",

"_value_": "空"

},

"offset": {

"__class__": "Offset",

"_value_": "开"

},

"price": 4063.0,

"volume": 4.0,

"condition": {

"__class__": "Condition",

"_value_": "<="

},

"execute_price": {

"__class__": "ExecutePrice",

"_value_": "极限价"

},

"create_time": {

"__class__": "datetime",

"_value_": "2023-02-13 09:03:25.941102"

},

"trigger_time": {

"__class__": "datetime",

"_value_": "2023-02-13 09:03:25.500000"

},

"cond_orderid": "0213090325941",

"traded": 0.0,

"vt_orderids": [

"CTP.12_-2076558284_1"

],

"status": {

"__class__": "CondOrderStatus",

"_value_": "已触发"

},

"before_trigger": null,

"after_traded": null

}

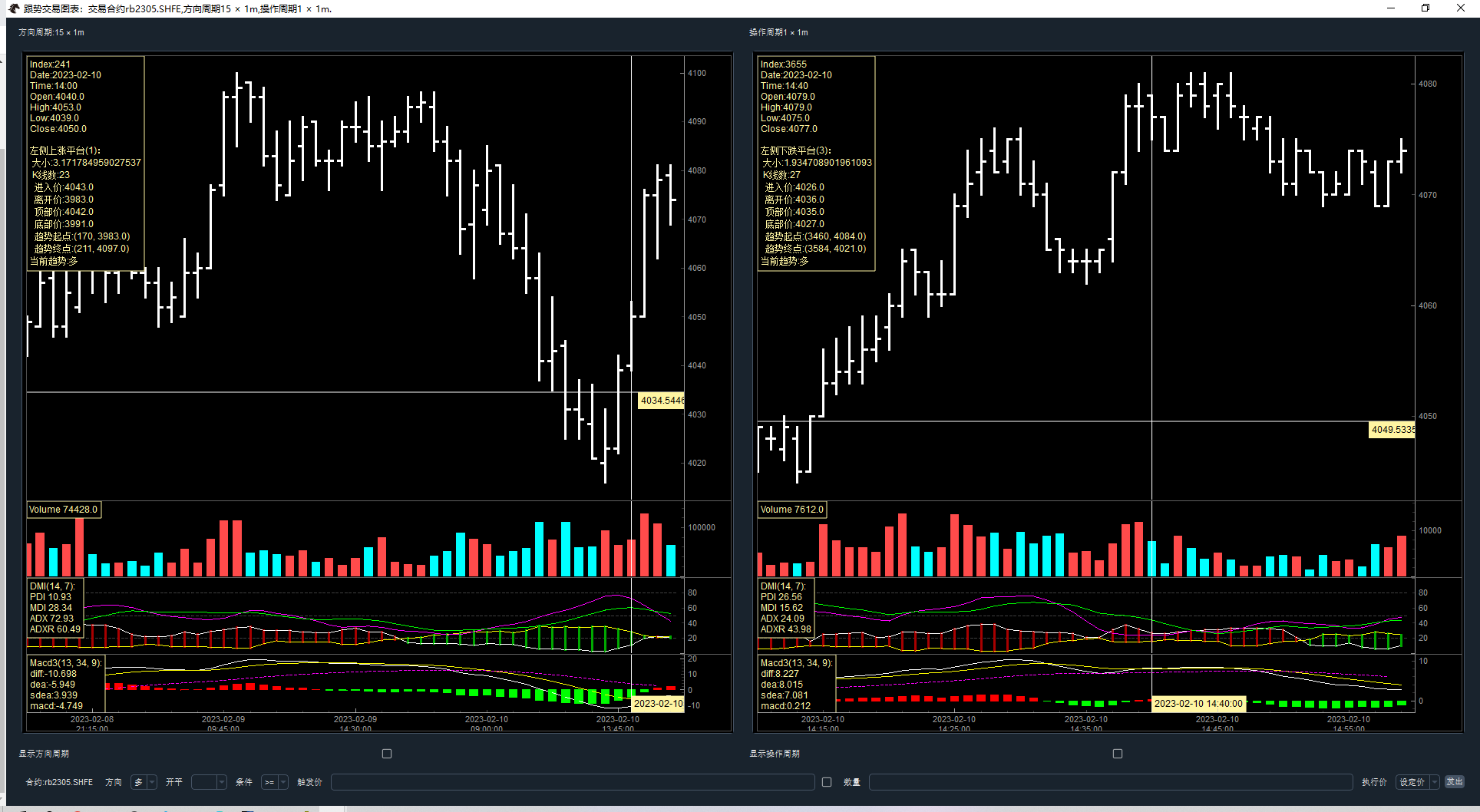

}K线图表中主图与副图都有信息板,当我们用选择某个K线时,它用文字的形式表达每个K线修改的信息以及指标数值,它很有用。但是有时因为主图或者副图的指标过多,抑或是显示的信息过多,它会覆盖主图或副图的左上角或者右上角开始的很大一片区域,很影响我们的观看效果,尤其是遇到下跌行情时,K线从主图的左上角开始,到主图的右下角结束,那么这个时候你无论如何也看不到左上角的K线,因为它们被信息板遮住了。怎么办?隐藏信息板是个好办法。

修改vnpy\chart\widget.py中的class ChartCursor,代码如下:

class ChartCursor(QtCore.QObject):

""""""

def __init__(

self,

widget: ChartWidget,

manager: BarManager,

plots: Dict[str, pg.GraphicsObject],

item_plot_map: Dict[ChartItem, pg.GraphicsObject]

) -> None:

""""""

super().__init__()

self._widget: ChartWidget = widget

self._manager: BarManager = manager

self._plots: Dict[str, pg.GraphicsObject] = plots

self._item_plot_map: Dict[ChartItem, pg.GraphicsObject] = item_plot_map

self._x: int = 0

self._y: int = 0

self._plot_name: str = ""

self._info_visibles:dict[str,bool] = {} # hxxjava add 2023-2-10

self._init_ui()

self._connect_signal()

def _init_ui(self) -> None:

""""""

self._init_line()

self._init_label()

self._init_info()

def _init_line(self) -> None:

"""

Create line objects.

"""

self._v_lines: Dict[str, pg.InfiniteLine] = {}

self._h_lines: Dict[str, pg.InfiniteLine] = {}

self._views: Dict[str, pg.ViewBox] = {}

pen: QtGui.QPen = pg.mkPen(WHITE_COLOR)

for plot_name, plot in self._plots.items():

v_line: pg.InfiniteLine = pg.InfiniteLine(angle=90, movable=False, pen=pen)

h_line: pg.InfiniteLine = pg.InfiniteLine(angle=0, movable=False, pen=pen)

view: pg.ViewBox = plot.getViewBox()

for line in [v_line, h_line]:

line.setZValue(0)

line.hide()

view.addItem(line)

self._v_lines[plot_name] = v_line

self._h_lines[plot_name] = h_line

self._views[plot_name] = view

def _init_label(self) -> None:

"""

Create label objects on axis.

"""

self._y_labels: Dict[str, pg.TextItem] = {}

for plot_name, plot in self._plots.items():

label: pg.TextItem = pg.TextItem(

plot_name, fill=CURSOR_COLOR, color=BLACK_COLOR)

label.hide()

label.setZValue(2)

label.setFont(NORMAL_FONT)

plot.addItem(label, ignoreBounds=True)

self._y_labels[plot_name] = label

self._x_label: pg.TextItem = pg.TextItem(

"datetime", fill=CURSOR_COLOR, color=BLACK_COLOR)

self._x_label.hide()

self._x_label.setZValue(2)

self._x_label.setFont(NORMAL_FONT)

plot.addItem(self._x_label, ignoreBounds=True)

def _init_info(self) -> None:

"""

"""

self._infos: Dict[str, pg.TextItem] = {}

for plot_name, plot in self._plots.items():

info: pg.TextItem = pg.TextItem(

"info",

color=CURSOR_COLOR,

border=CURSOR_COLOR,

fill=BLACK_COLOR

)

info.hide()

info.setZValue(2)

info.setFont(NORMAL_FONT)

plot.addItem(info) # , ignoreBounds=True)

self._infos[plot_name] = info

def _connect_signal(self) -> None:

"""

Connect mouse move signal to update function.

"""

self._widget.scene().sigMouseMoved.connect(self._mouse_moved)

self._widget.scene().sigMouseClicked.connect(self._mouse_clicked) # hxxjava add 2023-2-10

def isInfoVisible(self,plot_name:str):

""" 获取信息板的隐显 hxxjava add 2023-2-10 """

if plot_name not in self._info_visibles:

self._info_visibles[plot_name] = True

return self._info_visibles[plot_name]

def setInfoVisible(self,plot_name:str,visible:bool):

""" 设置信息板隐显 hxxjava add 2023-2-10 """

self._info_visibles[plot_name] = visible

def _mouse_clicked(self,evt): # hxxjava add 2023-2-10

""" 用鼠标左键+CTRL键隐显信息板 2023-2-10 """

button = evt.button()

modifiers = evt.modifiers()

if button == QtCore.Qt.LeftButton and modifiers == QtCore.Qt.ControlModifier:

if self._plot_name in self._infos:

text_info = self._infos.get(self._plot_name,None)

old_value = self.isInfoVisible(self._plot_name)

self.setInfoVisible(self._plot_name,not old_value)

text_info.setVisible(not old_value)

def _mouse_moved(self, evt: tuple) -> None:

"""

Callback function when mouse is moved.

"""

if not self._manager.get_count():

return

# First get current mouse point

pos: tuple = evt

for plot_name, view in self._views.items():

rect = view.sceneBoundingRect()

if rect.contains(pos):

mouse_point = view.mapSceneToView(pos)

self._x = to_int(mouse_point.x())

self._y = mouse_point.y()

self._plot_name = plot_name

break

# Then update cursor component

self._update_line()

self._update_label()

self.update_info()

def _update_line(self) -> None:

""""""

for v_line in self._v_lines.values():

v_line.setPos(self._x)

v_line.show()

for plot_name, h_line in self._h_lines.items():

if plot_name == self._plot_name:

h_line.setPos(self._y)

h_line.show()

else:

h_line.hide()

def _update_label(self) -> None:

""""""

bottom_plot: pg.PlotItem = list(self._plots.values())[-1]

axis_width = bottom_plot.getAxis("right").width()

axis_height = bottom_plot.getAxis("bottom").height()

axis_offset: QtCore.QPointF = QtCore.QPointF(axis_width, axis_height)

bottom_view: pg.ViewBox = list(self._views.values())[-1]

bottom_right = bottom_view.mapSceneToView(

bottom_view.sceneBoundingRect().bottomRight() - axis_offset

)

for plot_name, label in self._y_labels.items():

if plot_name == self._plot_name:

label.setText(str(self._y))

label.show()

label.setPos(bottom_right.x(), self._y)

else:

label.hide()

dt: datetime = self._manager.get_datetime(self._x)

if dt:

self._x_label.setText(dt.strftime("%Y-%m-%d %H:%M:%S"))

self._x_label.show()

self._x_label.setPos(self._x, bottom_right.y())

self._x_label.setAnchor((0, 0))

def update_info(self) -> None:

""""""

buf: dict = {}

for item, plot in self._item_plot_map.items():

item_info_text: str = item.get_info_text(self._x)

if plot not in buf:

buf[plot] = item_info_text

else:

if item_info_text:

buf[plot] += ("\n\n" + item_info_text)

for plot_name, plot in self._plots.items():

plot_info_text: str = buf[plot]

info: pg.TextItem = self._infos[plot_name]

info.setText(plot_info_text)

if self.isInfoVisible(plot_name): # hxxjava add 2023-2-10

info.show()

view: pg.ViewBox = self._views[plot_name]

top_left = view.mapSceneToView(view.sceneBoundingRect().topLeft())

info.setPos(top_left)

def move_right(self) -> None:

"""

Move cursor index to right by 1.

"""

if self._x == self._manager.get_count() - 1:

return

self._x += 1

self._update_after_move()

def move_left(self) -> None:

"""

Move cursor index to left by 1.

"""

if self._x == 0:

return

self._x -= 1

self._update_after_move()

def _update_after_move(self) -> None:

"""

Update cursor after moved by left/right.

"""

bar: BarData = self._manager.get_bar(self._x)

self._y = bar.close_price

self._update_line()

self._update_label()

def clear_all(self) -> None:

"""

Clear all data.

"""

self._x = 0

self._y = 0

self._plot_name = ""

for line in list(self._v_lines.values()) + list(self._h_lines.values()):

line.hide()

for label in list(self._y_labels.values()) + [self._x_label]:

label.hide()

CTP接口返回到合约信息包括:

struct CThostFtdcInstrumentField

{

///合约代码

TThostFtdcInstrumentIDType InstrumentID;

///交易所代码

TThostFtdcExchangeIDType ExchangeID;

///合约名称

TThostFtdcInstrumentNameType InstrumentName;

///合约在交易所的代码

TThostFtdcExchangeInstIDType ExchangeInstID;

///产品代码

TThostFtdcInstrumentIDType ProductID;

///产品类型

TThostFtdcProductClassType ProductClass;

///交割年份

TThostFtdcYearType DeliveryYear;

///交割月

TThostFtdcMonthType DeliveryMonth;

///市价单最大下单量

TThostFtdcVolumeType MaxMarketOrderVolume;

///市价单最小下单量

TThostFtdcVolumeType MinMarketOrderVolume;

///限价单最大下单量

TThostFtdcVolumeType MaxLimitOrderVolume;

///限价单最小下单量

TThostFtdcVolumeType MinLimitOrderVolume;

///合约数量乘数

TThostFtdcVolumeMultipleType VolumeMultiple;

///最小变动价位

TThostFtdcPriceType PriceTick;

///创建日

TThostFtdcDateType CreateDate;

///上市日

TThostFtdcDateType OpenDate;

///到期日

TThostFtdcDateType ExpireDate;

///开始交割日

TThostFtdcDateType StartDelivDate;

///结束交割日

TThostFtdcDateType EndDelivDate;

///合约生命周期状态

TThostFtdcInstLifePhaseType InstLifePhase;

///当前是否交易

TThostFtdcBoolType IsTrading;

///持仓类型

TThostFtdcPositionTypeType PositionType;

///持仓日期类型

TThostFtdcPositionDateTypeType PositionDateType;

///多头保证金率

TThostFtdcRatioType LongMarginRatio;

///空头保证金率

TThostFtdcRatioType ShortMarginRatio;

///是否使用大额单边保证金算法

TThostFtdcMaxMarginSideAlgorithmType MaxMarginSideAlgorithm;

///基础商品代码

TThostFtdcInstrumentIDType UnderlyingInstrID;

///执行价

TThostFtdcPriceType StrikePrice;

///期权类型

TThostFtdcOptionsTypeType OptionsType;

///合约基础商品乘数

TThostFtdcUnderlyingMultipleType UnderlyingMultiple;

///组合类型

TThostFtdcCombinationTypeType CombinationType;

};@dataclass

class ContractData(BaseData):

"""

Contract data contains basic information about each contract traded.

"""

symbol: str

exchange: Exchange

name: str

product: Product

size: float

pricetick: float

min_volume: float = 1 # minimum trading volume of the contract —— 这个就是最小交易手数

stop_supported: bool = False # whether server supports stop order

net_position: bool = False # whether gateway uses net position volume

history_data: bool = False # whether gateway provides bar history data

option_strike: float = 0

option_underlying: str = "" # vt_symbol of underlying contract

option_type: OptionType = None

option_listed: datetime = None

option_expiry: datetime = None

option_portfolio: str = ""

option_index: str = "" # for identifying options with same strike price需要自行设计,因连续的两条交易指令send_order()之间必须有时间间隔,否则前一条会被覆盖,交易所只会收收到后一条。

也就是说,你必须设计一个独立的大单委托管理机制,可以设计类似算法交易的vwap、iceberg这类的东西来支持你的交易策略。

这个很正常。当一个品种的合约的状态信息都一致的时候,就只播发品种的状态信息,如果个别的状态与品种不一致的时候,就在播发具体合约的状态信息。

例如一个合约发生了涨停板或者跌停板则会休市一定时间,此时该品种的其他合约是正常的,那么此时您就会只收到一个合约的状态变化信息。

所以,要找一个合约的状态信息,首先匹配合约的vt_symbol,找不到的时候在找品种的vt_symbol。

jerrychen wrote:

VNPY真的太陽春了。而且內定綁死RQDATA。對於國外用戶根本是個超大障礙!

我卡在RQDATA這邊卡好久

vnpy可以提供多种DataFeed的选择,例如:

老秦 wrote:

合约中有两个字段: 多头保证金率 "LongMarginRatioByMoney", 空头保证金率 ="ShortMarginRatioByMoney"。可是交易所网站通常发布的是一个保证金率,是不是意味着这两个保证金率取值相同?有见过不同的吗?

通常是一样的,但也应该分别计算,不可存在侥幸心理。

你说的对,检查了一下,确实是遗漏了对class CtaManager修改的代码。

我已经修改了一楼的帖子,你查看下吧。

少林寺猫猫 wrote:

hxxjava wrote:

少林寺猫猫 wrote:

老师您好,实践上UI会缺少了右边的条件管理器窗口。是不是class CtaManager(QtWidgets.QWidget):部分的修改代码没贴上来的原因哦?

不是的,相关的代码在StrategyManager中,一楼的帖子中有。

实在抱歉,老师。我看了很久StrategyManager的代码,也测试过几次,都只是显示左侧的条件单管理器内容,而没有右侧的条件单管理器内容。我开始尝试在class CtaManager中参照停止单的写法,直接调用了ConditionOrderMonitor类,就显示了右侧的条件单管理器内容,但是部分功能会有异常报错。如双击撤单有问题等。

CTA策略管理器的右侧共分三栏:停止单列表,条件单列表和 策略运行日志列表。

怎么会有左侧的呢?你截图看看。

少林寺猫猫 wrote:

老师您好,实践上UI会缺少了右边的条件管理器窗口。是不是class CtaManager(QtWidgets.QWidget):部分的修改代码没贴上来的原因哦?

不是的,相关的代码在StrategyManager中,一楼的帖子中有。