上一主题,“为K线图表添砖加瓦——让CTA策略的运行看得见”,可以说是失败了,原因已经找到,是因为掉到类变量和实例变量的坑里了。具体过程参加这个主题:

https://www.vnpy.com/forum/topic/3860-wei-kxian-tu-biao-tian-zhuan-jia-wa-rang-ctace-lue-de-yun-xing-kan-de-jian

1 解决了不同合约同时运行_kx_strategy策略时,K线图会互相影响的问题;

2 去掉策略管理器中的“K线图表”按钮,保持与原来的界面一致,在_kx_strategy策略中增加一个show_chart参数项目,如果想显示K线图,为它配置为True,否则不会显示K线图;

3 增加策略被移除时,删除该策略的K线图表功能

4 K线图表中的显示内容在_kx_strategy策略中配置,而不是一个固定的主图和附图搭配。参照我的init_kx_chart()方法,您也可以为自己的策略配置自己的K线主图和附图指标;

5 添加最后一根了临时K线的显示

vnpy\app\cta_strategy\base.py

vnpy\app\cta_strategy\engine.py

vnpy\app\cta_strategy\ui\widget.py

vnpy\app\cta_backtester\engine.py"""

Defines constants and objects used in CtaStrategy App.

"""

from dataclasses import dataclass, field

from enum import Enum

from datetime import timedelta

from vnpy.trader.constant import Direction, Offset, Interval

APP_NAME = "CtaStrategy"

STOPORDER_PREFIX = "STOP"

class StopOrderStatus(Enum):

WAITING = "等待中"

CANCELLED = "已撤销"

TRIGGERED = "已触发"

class EngineType(Enum):

LIVE = "实盘"

BACKTESTING = "回测"

class BacktestingMode(Enum):

BAR = 1

TICK = 2

@dataclass

class StopOrder:

vt_symbol: str

direction: Direction

offset: Offset

price: float

volume: float

stop_orderid: str

strategy_name: str

lock: bool = False

vt_orderids: list = field(default_factory=list)

status: StopOrderStatus = StopOrderStatus.WAITING

EVENT_CTA_LOG = "eCtaLog"

EVENT_CTA_STRATEGY = "eCtaStrategy"

EVENT_CTA_STOPORDER = "eCtaStopOrder"

EVENT_CTA_TICK = "eCtaTick" # hxxjava add

EVENT_CTA_HISTORY_BAR = "eCtaHistoryBar" # hxxjava add

EVENT_CTA_BAR = "eCtaBar" # hxxjava add

EVENT_CTA_ORDER = "eCtaOrder" # hxxjava add

EVENT_CTA_TRADE = "eCtaTrade" # hxxjava add

INTERVAL_DELTA_MAP = {

Interval.MINUTE: timedelta(minutes=1),

Interval.HOUR: timedelta(hours=1),

Interval.DAILY: timedelta(days=1),

}""""""

import importlib

import os

import traceback

from collections import defaultdict

from pathlib import Path

from typing import Any, Callable

from datetime import datetime, timedelta

from concurrent.futures import ThreadPoolExecutor

from copy import copy

from tzlocal import get_localzone

from vnpy.event import Event, EventEngine

from vnpy.trader.engine import BaseEngine, MainEngine

from vnpy.trader.object import (

OrderRequest,

SubscribeRequest,

HistoryRequest,

LogData,

TickData,

BarData,

ContractData

)

from vnpy.trader.event import (

EVENT_TICK,

EVENT_ORDER,

EVENT_TRADE,

EVENT_POSITION

)

from vnpy.trader.constant import (

Direction,

OrderType,

Interval,

Exchange,

Offset,

Status

)

from vnpy.trader.utility import load_json, save_json, extract_vt_symbol, round_to

from vnpy.trader.database import database_manager

from vnpy.trader.rqdata import rqdata_client

from vnpy.trader.converter import OffsetConverter

from .base import (

APP_NAME,

EVENT_CTA_LOG,

EVENT_CTA_STRATEGY,

EVENT_CTA_STOPORDER,

EngineType,

StopOrder,

StopOrderStatus,

STOPORDER_PREFIX

)

from .template import CtaTemplate

STOP_STATUS_MAP = {

Status.SUBMITTING: StopOrderStatus.WAITING,

Status.NOTTRADED: StopOrderStatus.WAITING,

Status.PARTTRADED: StopOrderStatus.TRIGGERED,

Status.ALLTRADED: StopOrderStatus.TRIGGERED,

Status.CANCELLED: StopOrderStatus.CANCELLED,

Status.REJECTED: StopOrderStatus.CANCELLED

}

class CtaEngine(BaseEngine):

""""""

engine_type = EngineType.LIVE # live trading engine

setting_filename = "cta_strategy_setting.json"

data_filename = "cta_strategy_data.json"

def __init__(self, main_engine: MainEngine, event_engine: EventEngine):

""""""

super(CtaEngine, self).__init__(

main_engine, event_engine, APP_NAME)

self.strategy_setting = {} # strategy_name: dict

self.strategy_data = {} # strategy_name: dict

self.classes = {} # class_name: stategy_class

self.strategies = {} # strategy_name: strategy

self.symbol_strategy_map = defaultdict(

list) # vt_symbol: strategy list

self.orderid_strategy_map = {} # vt_orderid: strategy

self.strategy_orderid_map = defaultdict(

set) # strategy_name: orderid list

self.stop_order_count = 0 # for generating stop_orderid

self.stop_orders = {} # stop_orderid: stop_order

self.init_executor = ThreadPoolExecutor(max_workers=1)

self.rq_client = None

self.rq_symbols = set()

self.vt_tradeids = set() # for filtering duplicate trade

self.offset_converter = OffsetConverter(self.main_engine)

def init_engine(self):

"""

"""

self.init_rqdata()

self.load_strategy_class()

self.load_strategy_setting()

self.load_strategy_data()

self.register_event()

self.write_log("CTA策略引擎初始化成功")

def close(self):

""""""

self.stop_all_strategies()

def register_event(self):

""""""

self.event_engine.register(EVENT_TICK, self.process_tick_event)

self.event_engine.register(EVENT_ORDER, self.process_order_event)

self.event_engine.register(EVENT_TRADE, self.process_trade_event)

self.event_engine.register(EVENT_POSITION, self.process_position_event)

def init_rqdata(self):

"""

Init RQData client.

"""

result = rqdata_client.init()

if result:

self.write_log("RQData数据接口初始化成功")

def query_bar_from_rq(

self, symbol: str, exchange: Exchange, interval: Interval, start: datetime, end: datetime

):

"""

Query bar data from RQData.

"""

req = HistoryRequest(

symbol=symbol,

exchange=exchange,

interval=interval,

start=start,

end=end

)

data = rqdata_client.query_history(req)

return data

def process_tick_event(self, event: Event):

""""""

tick = event.data

strategies = self.symbol_strategy_map[tick.vt_symbol]

if not strategies:

return

self.check_stop_order(tick)

for strategy in strategies:

if strategy.inited:

self.call_strategy_func(strategy, strategy.on_tick, tick)

def process_order_event(self, event: Event):

""""""

order = event.data

self.offset_converter.update_order(order)

strategy = self.orderid_strategy_map.get(order.vt_orderid, None)

if not strategy:

return

# Remove vt_orderid if order is no longer active.

vt_orderids = self.strategy_orderid_map[strategy.strategy_name]

if order.vt_orderid in vt_orderids and not order.is_active():

vt_orderids.remove(order.vt_orderid)

# For server stop order, call strategy on_stop_order function

if order.type == OrderType.STOP:

so = StopOrder(

vt_symbol=order.vt_symbol,

direction=order.direction,

offset=order.offset,

price=order.price,

volume=order.volume,

stop_orderid=order.vt_orderid,

strategy_name=strategy.strategy_name,

status=STOP_STATUS_MAP[order.status],

vt_orderids=[order.vt_orderid],

)

self.call_strategy_func(strategy, strategy.on_stop_order, so)

# Call strategy on_order function

self.call_strategy_func(strategy, strategy.on_order, order)

def process_trade_event(self, event: Event):

""""""

trade = event.data

# Filter duplicate trade push

if trade.vt_tradeid in self.vt_tradeids:

return

self.vt_tradeids.add(trade.vt_tradeid)

self.offset_converter.update_trade(trade)

strategy = self.orderid_strategy_map.get(trade.vt_orderid, None)

if not strategy:

return

# Update strategy pos before calling on_trade method

if trade.direction == Direction.LONG:

strategy.pos += trade.volume

else:

strategy.pos -= trade.volume

self.call_strategy_func(strategy, strategy.on_trade, trade)

# Sync strategy variables to data file

self.sync_strategy_data(strategy)

# Update GUI

self.put_strategy_event(strategy)

def process_position_event(self, event: Event):

""""""

position = event.data

self.offset_converter.update_position(position)

def check_stop_order(self, tick: TickData):

""""""

for stop_order in list(self.stop_orders.values()):

if stop_order.vt_symbol != tick.vt_symbol:

continue

long_triggered = (

stop_order.direction == Direction.LONG and tick.last_price >= stop_order.price

)

short_triggered = (

stop_order.direction == Direction.SHORT and tick.last_price <= stop_order.price

)

if long_triggered or short_triggered:

strategy = self.strategies[stop_order.strategy_name]

# To get excuted immediately after stop order is

# triggered, use limit price if available, otherwise

# use ask_price_5 or bid_price_5

if stop_order.direction == Direction.LONG:

if tick.limit_up:

price = tick.limit_up

else:

price = tick.ask_price_5

else:

if tick.limit_down:

price = tick.limit_down

else:

price = tick.bid_price_5

contract = self.main_engine.get_contract(stop_order.vt_symbol)

vt_orderids = self.send_limit_order(

strategy,

contract,

stop_order.direction,

stop_order.offset,

price,

stop_order.volume,

stop_order.lock

)

# Update stop order status if placed successfully

if vt_orderids:

# Remove from relation map.

self.stop_orders.pop(stop_order.stop_orderid)

strategy_vt_orderids = self.strategy_orderid_map[strategy.strategy_name]

if stop_order.stop_orderid in strategy_vt_orderids:

strategy_vt_orderids.remove(stop_order.stop_orderid)

# Change stop order status to cancelled and update to strategy.

stop_order.status = StopOrderStatus.TRIGGERED

stop_order.vt_orderids = vt_orderids

self.call_strategy_func(

strategy, strategy.on_stop_order, stop_order

)

self.put_stop_order_event(stop_order)

def send_server_order(

self,

strategy: CtaTemplate,

contract: ContractData,

direction: Direction,

offset: Offset,

price: float,

volume: float,

type: OrderType,

lock: bool

):

"""

Send a new order to server.

"""

# Create request and send order.

original_req = OrderRequest(

symbol=contract.symbol,

exchange=contract.exchange,

direction=direction,

offset=offset,

type=type,

price=price,

volume=volume,

)

# Convert with offset converter

req_list = self.offset_converter.convert_order_request(original_req, lock)

# Send Orders

vt_orderids = []

for req in req_list:

req.reference = strategy.strategy_name # Add strategy name as order reference

vt_orderid = self.main_engine.send_order(

req, contract.gateway_name)

# Check if sending order successful

if not vt_orderid:

continue

vt_orderids.append(vt_orderid)

self.offset_converter.update_order_request(req, vt_orderid)

# Save relationship between orderid and strategy.

self.orderid_strategy_map[vt_orderid] = strategy

self.strategy_orderid_map[strategy.strategy_name].add(vt_orderid)

return vt_orderids

def send_limit_order(

self,

strategy: CtaTemplate,

contract: ContractData,

direction: Direction,

offset: Offset,

price: float,

volume: float,

lock: bool

):

"""

Send a limit order to server.

"""

return self.send_server_order(

strategy,

contract,

direction,

offset,

price,

volume,

OrderType.LIMIT,

lock

)

def send_server_stop_order(

self,

strategy: CtaTemplate,

contract: ContractData,

direction: Direction,

offset: Offset,

price: float,

volume: float,

lock: bool

):

"""

Send a stop order to server.

Should only be used if stop order supported

on the trading server.

"""

return self.send_server_order(

strategy,

contract,

direction,

offset,

price,

volume,

OrderType.STOP,

lock

)

def send_local_stop_order(

self,

strategy: CtaTemplate,

direction: Direction,

offset: Offset,

price: float,

volume: float,

lock: bool

):

"""

Create a new local stop order.

"""

self.stop_order_count += 1

stop_orderid = f"{STOPORDER_PREFIX}.{self.stop_order_count}"

stop_order = StopOrder(

vt_symbol=strategy.vt_symbol,

direction=direction,

offset=offset,

price=price,

volume=volume,

stop_orderid=stop_orderid,

strategy_name=strategy.strategy_name,

lock=lock

)

self.stop_orders[stop_orderid] = stop_order

vt_orderids = self.strategy_orderid_map[strategy.strategy_name]

vt_orderids.add(stop_orderid)

self.call_strategy_func(strategy, strategy.on_stop_order, stop_order)

self.put_stop_order_event(stop_order)

return [stop_orderid]

def cancel_server_order(self, strategy: CtaTemplate, vt_orderid: str):

"""

Cancel existing order by vt_orderid.

"""

order = self.main_engine.get_order(vt_orderid)

if not order:

self.write_log(f"撤单失败,找不到委托{vt_orderid}", strategy)

return

req = order.create_cancel_request()

self.main_engine.cancel_order(req, order.gateway_name)

def cancel_local_stop_order(self, strategy: CtaTemplate, stop_orderid: str):

"""

Cancel a local stop order.

"""

stop_order = self.stop_orders.get(stop_orderid, None)

if not stop_order:

return

strategy = self.strategies[stop_order.strategy_name]

# Remove from relation map.

self.stop_orders.pop(stop_orderid)

vt_orderids = self.strategy_orderid_map[strategy.strategy_name]

if stop_orderid in vt_orderids:

vt_orderids.remove(stop_orderid)

# Change stop order status to cancelled and update to strategy.

stop_order.status = StopOrderStatus.CANCELLED

self.call_strategy_func(strategy, strategy.on_stop_order, stop_order)

self.put_stop_order_event(stop_order)

def send_order(

self,

strategy: CtaTemplate,

direction: Direction,

offset: Offset,

price: float,

volume: float,

stop: bool,

lock: bool

):

"""

"""

contract = self.main_engine.get_contract(strategy.vt_symbol)

if not contract:

self.write_log(f"委托失败,找不到合约:{strategy.vt_symbol}", strategy)

return ""

# Round order price and volume to nearest incremental value

price = round_to(price, contract.pricetick)

volume = round_to(volume, contract.min_volume)

if stop:

if contract.stop_supported:

return self.send_server_stop_order(strategy, contract, direction, offset, price, volume, lock)

else:

return self.send_local_stop_order(strategy, direction, offset, price, volume, lock)

else:

return self.send_limit_order(strategy, contract, direction, offset, price, volume, lock)

def cancel_order(self, strategy: CtaTemplate, vt_orderid: str):

"""

"""

if vt_orderid.startswith(STOPORDER_PREFIX):

self.cancel_local_stop_order(strategy, vt_orderid)

else:

self.cancel_server_order(strategy, vt_orderid)

def cancel_all(self, strategy: CtaTemplate):

"""

Cancel all active orders of a strategy.

"""

vt_orderids = self.strategy_orderid_map[strategy.strategy_name]

if not vt_orderids:

return

for vt_orderid in copy(vt_orderids):

self.cancel_order(strategy, vt_orderid)

def get_engine_type(self):

""""""

return self.engine_type

def get_pricetick(self, strategy: CtaTemplate):

"""

Return contract pricetick data.

"""

contract = self.main_engine.get_contract(strategy.vt_symbol)

if contract:

return contract.pricetick

else:

return None

def load_bar(

self,

vt_symbol: str,

days: int,

interval: Interval,

callback: Callable[[BarData], None],

use_database: bool

):

""""""

symbol, exchange = extract_vt_symbol(vt_symbol)

end = datetime.now(get_localzone())

start = end - timedelta(days)

bars = []

# Pass gateway and RQData if use_database set to True

if not use_database:

# Query bars from gateway if available

contract = self.main_engine.get_contract(vt_symbol)

if contract and contract.history_data:

req = HistoryRequest(

symbol=symbol,

exchange=exchange,

interval=interval,

start=start,

end=end

)

bars = self.main_engine.query_history(req, contract.gateway_name)

# Try to query bars from RQData, if not found, load from database.

else:

bars = self.query_bar_from_rq(symbol, exchange, interval, start, end)

if not bars:

bars = database_manager.load_bar_data(

symbol=symbol,

exchange=exchange,

interval=interval,

start=start,

end=end,

)

for bar in bars:

callback(bar)

def load_tick(

self,

vt_symbol: str,

days: int,

callback: Callable[[TickData], None]

):

""""""

symbol, exchange = extract_vt_symbol(vt_symbol)

end = datetime.now()

start = end - timedelta(days)

ticks = database_manager.load_tick_data(

symbol=symbol,

exchange=exchange,

start=start,

end=end,

)

for tick in ticks:

callback(tick)

def call_strategy_func(

self, strategy: CtaTemplate, func: Callable, params: Any = None

):

"""

Call function of a strategy and catch any exception raised.

"""

try:

if params:

func(params)

else:

func()

except Exception:

strategy.trading = False

strategy.inited = False

msg = f"触发异常已停止\n{traceback.format_exc()}"

self.write_log(msg, strategy)

def add_strategy(

self, class_name: str, strategy_name: str, vt_symbol: str, setting: dict

):

"""

Add a new strategy.

"""

if strategy_name in self.strategies:

self.write_log(f"创建策略失败,存在重名{strategy_name}")

return

strategy_class = self.classes.get(class_name, None)

if not strategy_class:

self.write_log(f"创建策略失败,找不到策略类{class_name}")

return

strategy = strategy_class(self, strategy_name, vt_symbol, setting)

self.strategies[strategy_name] = strategy

# Add vt_symbol to strategy map.

strategies = self.symbol_strategy_map[vt_symbol]

strategies.append(strategy)

# Update to setting file.

self.update_strategy_setting(strategy_name, setting)

self.put_strategy_event(strategy)

def init_strategy(self, strategy_name: str):

"""

Init a strategy.

"""

self.init_executor.submit(self._init_strategy, strategy_name)

def _init_strategy(self, strategy_name: str):

"""

Init strategies in queue.

"""

strategy = self.strategies[strategy_name]

if strategy.inited:

self.write_log(f"{strategy_name}已经完成初始化,禁止重复操作")

return

self.write_log(f"{strategy_name}开始执行初始化")

# Call on_init function of strategy

self.call_strategy_func(strategy, strategy.on_init)

# Restore strategy data(variables)

data = self.strategy_data.get(strategy_name, None)

if data:

for name in strategy.variables:

value = data.get(name, None)

if value:

setattr(strategy, name, value)

# Subscribe market data

contract = self.main_engine.get_contract(strategy.vt_symbol)

if contract:

req = SubscribeRequest(

symbol=contract.symbol, exchange=contract.exchange)

self.main_engine.subscribe(req, contract.gateway_name)

else:

self.write_log(f"行情订阅失败,找不到合约{strategy.vt_symbol}", strategy)

# Put event to update init completed status.

strategy.inited = True

self.put_strategy_event(strategy)

self.write_log(f"{strategy_name}初始化完成")

def start_strategy(self, strategy_name: str):

"""

Start a strategy.

"""

strategy = self.strategies[strategy_name]

if not strategy.inited:

self.write_log(f"策略{strategy.strategy_name}启动失败,请先初始化")

return

if strategy.trading:

self.write_log(f"{strategy_name}已经启动,请勿重复操作")

return

self.call_strategy_func(strategy, strategy.on_start)

strategy.trading = True

self.put_strategy_event(strategy)

def stop_strategy(self, strategy_name: str):

"""

Stop a strategy.

"""

strategy = self.strategies[strategy_name]

if not strategy.trading:

return

# Call on_stop function of the strategy

self.call_strategy_func(strategy, strategy.on_stop)

# Change trading status of strategy to False

strategy.trading = False

# Cancel all orders of the strategy

self.cancel_all(strategy)

# Sync strategy variables to data file

self.sync_strategy_data(strategy)

# Update GUI

self.put_strategy_event(strategy)

def edit_strategy(self, strategy_name: str, setting: dict):

"""

Edit parameters of a strategy.

"""

strategy = self.strategies[strategy_name]

strategy.update_setting(setting)

self.update_strategy_setting(strategy_name, setting)

self.put_strategy_event(strategy)

def remove_strategy(self, strategy_name: str):

"""

Remove a strategy.

"""

strategy = self.strategies[strategy_name]

if strategy.trading:

self.write_log(f"策略{strategy.strategy_name}移除失败,请先停止")

return

# Remove setting

self.remove_strategy_setting(strategy_name)

# Remove from symbol strategy map

strategies = self.symbol_strategy_map[strategy.vt_symbol]

strategies.remove(strategy)

# Remove from active orderid map

if strategy_name in self.strategy_orderid_map:

vt_orderids = self.strategy_orderid_map.pop(strategy_name)

# Remove vt_orderid strategy map

for vt_orderid in vt_orderids:

if vt_orderid in self.orderid_strategy_map:

self.orderid_strategy_map.pop(vt_orderid)

# Remove from strategies

self.strategies.pop(strategy_name)

return True

def load_strategy_class(self):

"""

Load strategy class from source code.

"""

path1 = Path(__file__).parent.joinpath("strategies")

self.load_strategy_class_from_folder(

path1, "vnpy.app.cta_strategy.strategies")

path2 = Path.cwd().joinpath("strategies")

self.load_strategy_class_from_folder(path2, "strategies")

def load_strategy_class_from_folder(self, path: Path, module_name: str = ""):

"""

Load strategy class from certain folder.

"""

for dirpath, dirnames, filenames in os.walk(str(path)):

for filename in filenames:

if filename.split(".")[-1] in ("py", "pyd", "so"):

strategy_module_name = ".".join([module_name, filename.split(".")[0]])

self.load_strategy_class_from_module(strategy_module_name)

def load_strategy_class_from_module(self, module_name: str):

"""

Load strategy class from module file.

"""

try:

module = importlib.import_module(module_name)

# print(f"{module_name}'s module:{module}") # hxxjava add

for name in dir(module):

# print(f"name:{name}") # hxxjava add

value = getattr(module, name)

if (isinstance(value, type) and issubclass(value, CtaTemplate) and value is not CtaTemplate):

self.classes[value.__name__] = value

# print(f"value.__name__:{value.__name__}") # hxxjava add

except: # noqa

msg = f"策略文件{module_name}加载失败,触发异常:\n{traceback.format_exc()}"

self.write_log(msg)

def load_strategy_data(self):

"""

Load strategy data from json file.

"""

self.strategy_data = load_json(self.data_filename)

def sync_strategy_data(self, strategy: CtaTemplate):

"""

Sync strategy data into json file.

"""

data = strategy.get_variables()

data.pop("inited") # Strategy status (inited, trading) should not be synced.

data.pop("trading")

self.strategy_data[strategy.strategy_name] = data

save_json(self.data_filename, self.strategy_data)

def get_all_strategy_class_names(self):

"""

Return names of strategy classes loaded.

"""

return list(self.classes.keys())

def get_strategy_class_parameters(self, class_name: str):

"""

Get default parameters of a strategy class.

"""

strategy_class = self.classes[class_name]

parameters = {}

for name in strategy_class.parameters:

parameters[name] = getattr(strategy_class, name)

return parameters

def get_strategy_parameters(self, strategy_name):

"""

Get parameters of a strategy.

"""

strategy = self.strategies[strategy_name]

return strategy.get_parameters()

def init_all_strategies(self):

"""

"""

for strategy_name in self.strategies.keys():

self.init_strategy(strategy_name)

def start_all_strategies(self):

"""

"""

for strategy_name in self.strategies.keys():

self.start_strategy(strategy_name)

def stop_all_strategies(self):

"""

"""

for strategy_name in self.strategies.keys():

self.stop_strategy(strategy_name)

def load_strategy_setting(self):

"""

Load setting file.

"""

self.strategy_setting = load_json(self.setting_filename)

for strategy_name, strategy_config in self.strategy_setting.items():

self.add_strategy(

strategy_config["class_name"],

strategy_name,

strategy_config["vt_symbol"],

strategy_config["setting"]

)

def update_strategy_setting(self, strategy_name: str, setting: dict):

"""

Update setting file.

"""

strategy = self.strategies[strategy_name]

self.strategy_setting[strategy_name] = {

"class_name": strategy.__class__.__name__,

"vt_symbol": strategy.vt_symbol,

"setting": setting,

}

save_json(self.setting_filename, self.strategy_setting)

def remove_strategy_setting(self, strategy_name: str):

"""

Update setting file.

"""

if strategy_name not in self.strategy_setting:

return

self.strategy_setting.pop(strategy_name)

save_json(self.setting_filename, self.strategy_setting)

def put_stop_order_event(self, stop_order: StopOrder):

"""

Put an event to update stop order status.

"""

event = Event(EVENT_CTA_STOPORDER, stop_order)

self.event_engine.put(event)

def put_strategy_event(self, strategy: CtaTemplate):

"""

Put an event to update strategy status.

"""

data = strategy.get_data()

event = Event(EVENT_CTA_STRATEGY, data)

self.event_engine.put(event)

#--------------------------------------------------------------------------------------------------

def get_position_detail(self, vt_symbol:str):

"""

查询long_pos,short_pos(持仓),long_pnl,short_pnl(盈亏),active_order(未成交字典)

收到PositionHolding类数据

"""

try:

return self.offset_converter.get_position_holding(vt_symbol)

except:

self.write_log(f"当前获取持仓信息为:{self.offset_converter.get_position_holding(vt_symbol)},等待获取持仓信息")

position_detail = OrderedDict()

position_detail.active_orders = {}

position_detail.long_pos = 0

position_detail.long_pnl = 0

position_detail.long_yd = 0

position_detail.long_td = 0

position_detail.long_pos_frozen = 0

position_detail.long_price = 0

position_detail.short_pos = 0

position_detail.short_pnl = 0

position_detail.short_yd = 0

position_detail.short_td = 0

position_detail.short_price = 0

position_detail.short_pos_frozen = 0

return position_detail

def write_log(self, msg: str, strategy: CtaTemplate = None):

"""

Create cta engine log event.

"""

if strategy:

msg = f"{strategy.strategy_name}: {msg}"

log = LogData(msg=msg, gateway_name="CtaStrategy")

event = Event(type=EVENT_CTA_LOG, data=log)

self.event_engine.put(event)

def send_email(self, msg: str, strategy: CtaTemplate = None):

"""

Send email to default receiver.

"""

if strategy:

subject = f"{strategy.strategy_name}"

else:

subject = "CTA策略引擎"

self.main_engine.send_email(subject, msg)from vnpy.event import Event, EventEngine

from vnpy.trader.engine import MainEngine

from vnpy.trader.ui import QtCore, QtGui, QtWidgets

from vnpy.trader.ui.widget import (

BaseCell,

EnumCell,

MsgCell,

TimeCell,

BaseMonitor

)

from ..base import (

APP_NAME,

EVENT_CTA_LOG,

EVENT_CTA_STOPORDER,

EVENT_CTA_STRATEGY,

)

from ..engine import CtaEngine

from vnpy.usertools.kx_chart import NewChartWidget # hxxjava add

class CtaManager(QtWidgets.QWidget):

""""""

signal_log = QtCore.pyqtSignal(Event)

signal_strategy = QtCore.pyqtSignal(Event)

def __init__(self, main_engine: MainEngine, event_engine: EventEngine):

super(CtaManager, self).__init__()

self.main_engine = main_engine

self.event_engine = event_engine

self.cta_engine = main_engine.get_engine(APP_NAME)

self.managers = {}

self.init_ui()

self.register_event()

self.cta_engine.init_engine()

self.update_class_combo()

def init_ui(self):

""""""

self.setWindowTitle("CTA策略")

# Create widgets

self.class_combo = QtWidgets.QComboBox()

add_button = QtWidgets.QPushButton("添加策略")

add_button.clicked.connect(self.add_strategy)

init_button = QtWidgets.QPushButton("全部初始化")

init_button.clicked.connect(self.cta_engine.init_all_strategies)

start_button = QtWidgets.QPushButton("全部启动")

start_button.clicked.connect(self.cta_engine.start_all_strategies)

stop_button = QtWidgets.QPushButton("全部停止")

stop_button.clicked.connect(self.cta_engine.stop_all_strategies)

clear_button = QtWidgets.QPushButton("清空日志")

clear_button.clicked.connect(self.clear_log)

self.scroll_layout = QtWidgets.QVBoxLayout()

self.scroll_layout.addStretch()

scroll_widget = QtWidgets.QWidget()

scroll_widget.setLayout(self.scroll_layout)

scroll_area = QtWidgets.QScrollArea()

scroll_area.setWidgetResizable(True)

scroll_area.setWidget(scroll_widget)

self.log_monitor = LogMonitor(self.main_engine, self.event_engine)

self.stop_order_monitor = StopOrderMonitor(

self.main_engine, self.event_engine

)

# Set layout

hbox1 = QtWidgets.QHBoxLayout()

hbox1.addWidget(self.class_combo)

hbox1.addWidget(add_button)

hbox1.addStretch()

hbox1.addWidget(init_button)

hbox1.addWidget(start_button)

hbox1.addWidget(stop_button)

hbox1.addWidget(clear_button)

grid = QtWidgets.QGridLayout()

grid.addWidget(scroll_area, 0, 0, 2, 1)

grid.addWidget(self.stop_order_monitor, 0, 1)

grid.addWidget(self.log_monitor, 1, 1)

vbox = QtWidgets.QVBoxLayout()

vbox.addLayout(hbox1)

vbox.addLayout(grid)

self.setLayout(vbox)

def update_class_combo(self):

""""""

self.class_combo.addItems(

self.cta_engine.get_all_strategy_class_names()

)

def register_event(self):

""""""

self.signal_strategy.connect(self.process_strategy_event)

self.event_engine.register(

EVENT_CTA_STRATEGY, self.signal_strategy.emit

)

def process_strategy_event(self, event):

"""

Update strategy status onto its monitor.

"""

data = event.data

strategy_name = data["strategy_name"]

if strategy_name in self.managers:

manager = self.managers[strategy_name]

manager.update_data(data)

else:

manager = StrategyManager(self, self.cta_engine, data)

self.scroll_layout.insertWidget(0, manager)

self.managers[strategy_name] = manager

def remove_strategy(self, strategy_name):

""""""

manager = self.managers.pop(strategy_name)

manager.deleteLater()

def add_strategy(self):

""""""

class_name = str(self.class_combo.currentText())

if not class_name:

return

parameters = self.cta_engine.get_strategy_class_parameters(class_name)

editor = SettingEditor(parameters, class_name=class_name)

n = editor.exec_()

if n == editor.Accepted:

setting = editor.get_setting()

vt_symbol = setting.pop("vt_symbol")

strategy_name = setting.pop("strategy_name")

self.cta_engine.add_strategy(

class_name, strategy_name, vt_symbol, setting

)

def clear_log(self):

""""""

self.log_monitor.setRowCount(0)

def show(self):

""""""

self.showMaximized()

class StrategyManager(QtWidgets.QFrame):

"""

Manager for a strategy

"""

def __init__(

self, cta_manager: CtaManager, cta_engine: CtaEngine, data: dict

):

""""""

super(StrategyManager, self).__init__()

self.cta_manager = cta_manager

self.cta_engine = cta_engine

self.strategy_name = data["strategy_name"]

self._data = data

self.init_ui()

def init_ui(self):

""""""

self.setFixedHeight(300)

self.setFrameShape(self.Box)

self.setLineWidth(1)

self.init_button = QtWidgets.QPushButton("初始化")

self.init_button.clicked.connect(self.init_strategy)

self.start_button = QtWidgets.QPushButton("启动")

self.start_button.clicked.connect(self.start_strategy)

self.start_button.setEnabled(False)

self.stop_button = QtWidgets.QPushButton("停止")

self.stop_button.clicked.connect(self.stop_strategy)

self.stop_button.setEnabled(False)

self.edit_button = QtWidgets.QPushButton("编辑")

self.edit_button.clicked.connect(self.edit_strategy)

self.remove_button = QtWidgets.QPushButton("移除")

self.remove_button.clicked.connect(self.remove_strategy)

strategy_name = self._data["strategy_name"]

vt_symbol = self._data["vt_symbol"]

class_name = self._data["class_name"]

author = self._data["author"]

label_text = (

f"{strategy_name} - {vt_symbol} ({class_name} by {author})"

)

label = QtWidgets.QLabel(label_text)

label.setAlignment(QtCore.Qt.AlignCenter)

self.parameters_monitor = DataMonitor(self._data["parameters"])

self.variables_monitor = DataMonitor(self._data["variables"])

hbox = QtWidgets.QHBoxLayout()

hbox.addWidget(self.init_button)

hbox.addWidget(self.start_button)

hbox.addWidget(self.stop_button)

hbox.addWidget(self.edit_button)

hbox.addWidget(self.remove_button)

vbox = QtWidgets.QVBoxLayout()

vbox.addWidget(label)

vbox.addLayout(hbox)

vbox.addWidget(self.parameters_monitor)

vbox.addWidget(self.variables_monitor)

self.setLayout(vbox)

def update_data(self, data: dict):

""""""

self._data = data

self.parameters_monitor.update_data(data["parameters"])

self.variables_monitor.update_data(data["variables"])

# Update button status

variables = data["variables"]

inited = variables["inited"]

trading = variables["trading"]

if not inited:

return

self.init_button.setEnabled(False)

if trading:

self.start_button.setEnabled(False)

self.stop_button.setEnabled(True)

self.edit_button.setEnabled(False)

self.remove_button.setEnabled(False)

else:

self.start_button.setEnabled(True)

self.stop_button.setEnabled(False)

self.edit_button.setEnabled(True)

self.remove_button.setEnabled(True)

def init_strategy(self):

""""""

self.open_kx_chart() # hxxjava add

self.cta_engine.init_strategy(self.strategy_name)

def start_strategy(self):

""""""

self.cta_engine.start_strategy(self.strategy_name)

def stop_strategy(self):

""""""

self.cta_engine.stop_strategy(self.strategy_name)

def edit_strategy(self):

""""""

strategy_name = self._data["strategy_name"]

parameters = self.cta_engine.get_strategy_parameters(strategy_name)

editor = SettingEditor(parameters, strategy_name=strategy_name)

n = editor.exec_()

if n == editor.Accepted:

setting = editor.get_setting()

self.cta_engine.edit_strategy(strategy_name, setting)

def remove_strategy(self):

""""""

result = self.cta_engine.remove_strategy(self.strategy_name)

# Only remove strategy gui manager if it has been removed from engine

if result:

self.cta_manager.remove_strategy(self.strategy_name)

if self.kx_chart: # hxxjava add

self.kx_chart.close()

self.kx_chart = None

def open_kx_chart(self): # hxxjava add

strategy = self.cta_engine.strategies[self.strategy_name]

setting = self.cta_engine.strategy_setting[self.strategy_name]['setting']

show_chart = setting.get("show_chart",None)

self.kx_chart = None

if show_chart:

event_engine = self.cta_engine.event_engine

kx_interval = setting.get("kx_interval",None)

self.kx_chart = NewChartWidget(event_engine = event_engine,strategy_name = self.strategy_name)

self.kx_chart.setWindowTitle(f"K线图表:{self.strategy_name},周期:{kx_interval}")

strategy.init_kx_chart(self.kx_chart)

self.kx_chart.register_event() # 注册消息

self.kx_chart.show() # 显示K线图

class DataMonitor(QtWidgets.QTableWidget):

"""

Table monitor for parameters and variables.

"""

def __init__(self, data: dict):

""""""

super(DataMonitor, self).__init__()

self._data = data

self.cells = {}

self.init_ui()

def init_ui(self):

""""""

labels = list(self._data.keys())

self.setColumnCount(len(labels))

self.setHorizontalHeaderLabels(labels)

self.setRowCount(1)

self.verticalHeader().setSectionResizeMode(

QtWidgets.QHeaderView.Stretch

)

self.verticalHeader().setVisible(False)

self.setEditTriggers(self.NoEditTriggers)

for column, name in enumerate(self._data.keys()):

value = self._data[name]

cell = QtWidgets.QTableWidgetItem(str(value))

cell.setTextAlignment(QtCore.Qt.AlignCenter)

self.setItem(0, column, cell)

self.cells[name] = cell

def update_data(self, data: dict):

""""""

for name, value in data.items():

cell = self.cells[name]

cell.setText(str(value))

class StopOrderMonitor(BaseMonitor):

"""

Monitor for local stop order.

"""

event_type = EVENT_CTA_STOPORDER

data_key = "stop_orderid"

sorting = True

headers = {

"stop_orderid": {"display": "停止委托号","cell": BaseCell,"update": False,},

"vt_orderids": {"display": "限价委托号", "cell": BaseCell, "update": True},

"vt_symbol": {"display": "本地代码", "cell": BaseCell, "update": False},

"direction": {"display": "方向", "cell": EnumCell, "update": False},

"offset": {"display": "开平", "cell": EnumCell, "update": False},

"price": {"display": "价格", "cell": BaseCell, "update": False},

"volume": {"display": "数量", "cell": BaseCell, "update": False},

"status": {"display": "状态", "cell": EnumCell, "update": True},

"lock": {"display": "锁仓", "cell": BaseCell, "update": False},

"strategy_name": {"display": "策略名", "cell": BaseCell, "update": False},

}

class LogMonitor(BaseMonitor):

"""

Monitor for log data.

"""

event_type = EVENT_CTA_LOG

data_key = ""

sorting = False

headers = {

"time": {"display": "时间", "cell": TimeCell, "update": False},

"msg": {"display": "信息", "cell": MsgCell, "update": False},

}

def init_ui(self):

"""

Stretch last column.

"""

super(LogMonitor, self).init_ui()

self.horizontalHeader().setSectionResizeMode(

1, QtWidgets.QHeaderView.Stretch

)

def insert_new_row(self, data):

"""

Insert a new row at the top of table.

"""

super(LogMonitor, self).insert_new_row(data)

self.resizeRowToContents(0)

class SettingEditor(QtWidgets.QDialog):

"""

For creating new strategy and editing strategy parameters.

"""

def __init__(

self, parameters: dict, strategy_name: str = "", class_name: str = ""

):

""""""

super(SettingEditor, self).__init__()

self.parameters = parameters

self.strategy_name = strategy_name

self.class_name = class_name

self.edits = {}

self.init_ui()

def init_ui(self):

""""""

form = QtWidgets.QFormLayout()

# Add vt_symbol and name edit if add new strategy

if self.class_name:

self.setWindowTitle(f"添加策略:{self.class_name}")

button_text = "添加"

parameters = {"strategy_name": "", "vt_symbol": ""}

parameters.update(self.parameters)

else:

self.setWindowTitle(f"参数编辑:{self.strategy_name}")

button_text = "确定"

parameters = self.parameters

for name, value in parameters.items():

type_ = type(value)

edit = QtWidgets.QLineEdit(str(value))

if type_ is int:

validator = QtGui.QIntValidator()

edit.setValidator(validator)

elif type_ is float:

validator = QtGui.QDoubleValidator()

edit.setValidator(validator)

form.addRow(f"{name} {type_}", edit)

self.edits[name] = (edit, type_)

button = QtWidgets.QPushButton(button_text)

button.clicked.connect(self.accept)

form.addRow(button)

widget = QtWidgets.QWidget()

widget.setLayout(form)

scroll = QtWidgets.QScrollArea()

scroll.setWidgetResizable(True)

scroll.setWidget(widget)

vbox = QtWidgets.QVBoxLayout()

vbox.addWidget(scroll)

self.setLayout(vbox)

def get_setting(self):

""""""

setting = {}

if self.class_name:

setting["class_name"] = self.class_name

for name, tp in self.edits.items():

edit, type_ = tp

value_text = edit.text()

if type_ == bool:

if value_text == "True":

value = True

else:

value = False

else:

value = type_(value_text)

setting[name] = value

return settingimport os

import importlib

import traceback

from datetime import datetime

from threading import Thread

from pathlib import Path

from inspect import getfile

from vnpy.event import Event, EventEngine

from vnpy.trader.engine import BaseEngine, MainEngine

from vnpy.trader.constant import Interval

from vnpy.trader.utility import extract_vt_symbol

from vnpy.trader.object import HistoryRequest

from vnpy.trader.rqdata import rqdata_client

from vnpy.trader.database import database_manager

from vnpy.app.cta_strategy import CtaTemplate

from vnpy.app.cta_strategy.backtesting import BacktestingEngine, OptimizationSetting

APP_NAME = "CtaBacktester"

EVENT_BACKTESTER_LOG = "eBacktesterLog"

EVENT_BACKTESTER_BACKTESTING_FINISHED = "eBacktesterBacktestingFinished"

EVENT_BACKTESTER_OPTIMIZATION_FINISHED = "eBacktesterOptimizationFinished"

from vnpy.app.cta_strategy.base import EngineType # hxxjava add

class BacktesterEngine(BaseEngine):

"""

For running CTA strategy backtesting.

"""

engine_type = EngineType.BACKTESTING # hxxjava add --- 供策略回测时使用

def __init__(self, main_engine: MainEngine, event_engine: EventEngine):

""""""

super().__init__(main_engine, event_engine, APP_NAME)

self.classes = {}

self.backtesting_engine = None

self.thread = None

# Backtesting reuslt

self.result_df = None

self.result_statistics = None

# Optimization result

self.result_values = None

def init_engine(self):

""""""

self.write_log("初始化CTA回测引擎")

self.backtesting_engine = BacktestingEngine()

# Redirect log from backtesting engine outside.

self.backtesting_engine.output = self.write_log

self.load_strategy_class()

self.write_log("策略文件加载完成")

self.init_rqdata()

def init_rqdata(self):

"""

Init RQData client.

"""

result = rqdata_client.init()

if result:

self.write_log("RQData数据接口初始化成功")

def write_log(self, msg: str):

""""""

event = Event(EVENT_BACKTESTER_LOG)

event.data = msg

self.event_engine.put(event)

def load_strategy_class(self):

"""

Load strategy class from source code.

"""

app_path = Path(__file__).parent.parent

path1 = app_path.joinpath("cta_strategy", "strategies")

self.load_strategy_class_from_folder(

path1, "vnpy.app.cta_strategy.strategies")

path2 = Path.cwd().joinpath("strategies")

self.load_strategy_class_from_folder(path2, "strategies")

def load_strategy_class_from_folder(self, path: Path, module_name: str = ""):

"""

Load strategy class from certain folder.

"""

for dirpath, dirnames, filenames in os.walk(path):

for filename in filenames:

# Load python source code file

if filename.endswith(".py"):

strategy_module_name = ".".join(

[module_name, filename.replace(".py", "")])

self.load_strategy_class_from_module(strategy_module_name)

# Load compiled pyd binary file

elif filename.endswith(".pyd"):

strategy_module_name = ".".join(

[module_name, filename.split(".")[0]])

self.load_strategy_class_from_module(strategy_module_name)

def load_strategy_class_from_module(self, module_name: str):

"""

Load strategy class from module file.

"""

try:

module = importlib.import_module(module_name)

importlib.reload(module)

for name in dir(module):

value = getattr(module, name)

if (isinstance(value, type) and issubclass(value, CtaTemplate) and value is not CtaTemplate):

self.classes[value.__name__] = value

except: # noqa

msg = f"策略文件{module_name}加载失败,触发异常:\n{traceback.format_exc()}"

self.write_log(msg)

def reload_strategy_class(self):

""""""

self.classes.clear()

self.load_strategy_class()

self.write_log("策略文件重载刷新完成")

def get_strategy_class_names(self):

""""""

return list(self.classes.keys())

def run_backtesting(

self,

class_name: str,

vt_symbol: str,

interval: str,

start: datetime,

end: datetime,

rate: float,

slippage: float,

size: int,

pricetick: float,

capital: int,

inverse: bool,

setting: dict

):

""""""

self.result_df = None

self.result_statistics = None

engine = self.backtesting_engine

engine.clear_data()

engine.set_parameters(

vt_symbol=vt_symbol,

interval=interval,

start=start,

end=end,

rate=rate,

slippage=slippage,

size=size,

pricetick=pricetick,

capital=capital,

inverse=inverse

)

strategy_class = self.classes[class_name]

engine.add_strategy(

strategy_class,

setting

)

engine.load_data()

engine.run_backtesting()

self.result_df = engine.calculate_result()

self.result_statistics = engine.calculate_statistics(output=False)

# Clear thread object handler.

self.thread = None

# Put backtesting done event

event = Event(EVENT_BACKTESTER_BACKTESTING_FINISHED)

self.event_engine.put(event)

def start_backtesting(

self,

class_name: str,

vt_symbol: str,

interval: str,

start: datetime,

end: datetime,

rate: float,

slippage: float,

size: int,

pricetick: float,

capital: int,

inverse: bool,

setting: dict

):

if self.thread:

self.write_log("已有任务在运行中,请等待完成")

return False

self.write_log("-" * 40)

self.thread = Thread(

target=self.run_backtesting,

args=(

class_name,

vt_symbol,

interval,

start,

end,

rate,

slippage,

size,

pricetick,

capital,

inverse,

setting

)

)

self.thread.start()

return True

def get_result_df(self):

""""""

return self.result_df

def get_result_statistics(self):

""""""

return self.result_statistics

def get_result_values(self):

""""""

return self.result_values

def get_default_setting(self, class_name: str):

""""""

strategy_class = self.classes[class_name]

return strategy_class.get_class_parameters()

def run_optimization(

self,

class_name: str,

vt_symbol: str,

interval: str,

start: datetime,

end: datetime,

rate: float,

slippage: float,

size: int,

pricetick: float,

capital: int,

inverse: bool,

optimization_setting: OptimizationSetting,

use_ga: bool

):

""""""

if use_ga:

self.write_log("开始遗传算法参数优化")

else:

self.write_log("开始多进程参数优化")

self.result_values = None

engine = self.backtesting_engine

engine.clear_data()

engine.set_parameters(

vt_symbol=vt_symbol,

interval=interval,

start=start,

end=end,

rate=rate,

slippage=slippage,

size=size,

pricetick=pricetick,

capital=capital,

inverse=inverse

)

strategy_class = self.classes[class_name]

engine.add_strategy(

strategy_class,

{}

)

if use_ga:

self.result_values = engine.run_ga_optimization(

optimization_setting,

output=False

)

else:

self.result_values = engine.run_optimization(

optimization_setting,

output=False

)

# Clear thread object handler.

self.thread = None

self.write_log("多进程参数优化完成")

# Put optimization done event

event = Event(EVENT_BACKTESTER_OPTIMIZATION_FINISHED)

self.event_engine.put(event)

def start_optimization(

self,

class_name: str,

vt_symbol: str,

interval: str,

start: datetime,

end: datetime,

rate: float,

slippage: float,

size: int,

pricetick: float,

capital: int,

inverse: bool,

optimization_setting: OptimizationSetting,

use_ga: bool

):

if self.thread:

self.write_log("已有任务在运行中,请等待完成")

return False

self.write_log("-" * 40)

self.thread = Thread(

target=self.run_optimization,

args=(

class_name,

vt_symbol,

interval,

start,

end,

rate,

slippage,

size,

pricetick,

capital,

inverse,

optimization_setting,

use_ga

)

)

self.thread.start()

return True

def run_downloading(

self,

vt_symbol: str,

interval: str,

start: datetime,

end: datetime

):

"""

Query bar data from RQData.

"""

self.write_log(f"{vt_symbol}-{interval}开始下载历史数据")

try:

symbol, exchange = extract_vt_symbol(vt_symbol)

except ValueError:

self.write_log(f"{vt_symbol}解析失败,请检查交易所后缀")

self.thread = None

return

req = HistoryRequest(

symbol=symbol,

exchange=exchange,

interval=Interval(interval),

start=start,

end=end

)

contract = self.main_engine.get_contract(vt_symbol)

try:

# If history data provided in gateway, then query

if contract and contract.history_data:

data = self.main_engine.query_history(

req, contract.gateway_name

)

# Otherwise use RQData to query data

else:

data = rqdata_client.query_history(req)

if data:

database_manager.save_bar_data(data)

self.write_log(f"{vt_symbol}-{interval}历史数据下载完成")

else:

self.write_log(f"数据下载失败,无法获取{vt_symbol}的历史数据")

except Exception:

msg = f"数据下载失败,触发异常:\n{traceback.format_exc()}"

self.write_log(msg)

# Clear thread object handler.

self.thread = None

def start_downloading(

self,

vt_symbol: str,

interval: str,

start: datetime,

end: datetime

):

if self.thread:

self.write_log("已有任务在运行中,请等待完成")

return False

self.write_log("-" * 40)

self.thread = Thread(

target=self.run_downloading,

args=(

vt_symbol,

interval,

start,

end

)

)

self.thread.start()

return True

def get_all_trades(self):

""""""

return self.backtesting_engine.get_all_trades()

def get_all_orders(self):

""""""

return self.backtesting_engine.get_all_orders()

def get_all_daily_results(self):

""""""

return self.backtesting_engine.get_all_daily_results()

def get_history_data(self):

""""""

return self.backtesting_engine.history_data

def get_strategy_class_file(self, class_name: str):

""""""

strategy_class = self.classes[class_name]

file_path = getfile(strategy_class)

return file_pathfrom typing import Any,List,Dict,Tuple

import copy

from vnpy.app.cta_strategy import (

CtaTemplate,

BarGenerator,

ArrayManager,

StopOrder,

Direction

)

from vnpy.trader.engine import MainEngine,EventEngine

from vnpy.app.cta_strategy.engine import CtaEngine

from vnpy.event.engine import Event

from vnpy.trader.object import (

LogData,

TickData,

BarData,

TradeData,

OrderData,

)

from vnpy.app.cta_strategy import StopOrder

from vnpy.app.cta_strategy.base import EngineType

from vnpy.trader.constant import Interval

from vnpy.app.cta_strategy.base import (

APP_NAME,

EVENT_CTA_LOG,

EVENT_CTA_TICK,

EVENT_CTA_HISTORY_BAR,

EVENT_CTA_BAR,

EVENT_CTA_ORDER,

EVENT_CTA_TRADE,

EVENT_CTA_STOPORDER,

EVENT_CTA_STRATEGY,

)

from vnpy.usertools.kx_chart import ( # hxxjava add

NewChartWidget,

CandleItem,

VolumeItem,

LineItem,

SmaItem,

RsiItem,

MacdItem,

)

from vnpy.usertools.kx_chart import NewChartWidget # hxxjava add

class _kx_strategy(CtaTemplate):

""""""

author = "hxxjava"

kx_interval = 1

show_chart = False # 显示K线图表

parameters = [

"kx_interval",

"show_chart"

]

kx_count:int = 0

cta_manager = None

variables = ["kx_count"]

def __init__(

self,

cta_engine: Any,

strategy_name: str,

vt_symbol: str,

setting: dict,

):

super().__init__(cta_engine,strategy_name,vt_symbol,setting)

self.bg = BarGenerator(self.on_bar,self.kx_interval,self.on_Nmin_bar)

self.am = ArrayManager()

cta_engine:CtaEngine = self.cta_engine

self.engine_type = cta_engine.engine_type

self.even_engine = cta_engine.main_engine.event_engine

# 必须在这里声明,因为它们是实例变量

self.all_bars:List[BarData] = []

self.current_tick:[TickData] = None

self.current_bar:[BarData] = None

self.last_tick:[TickData] = None

def on_init(self):

"""

Callback when strategy is inited.

"""

self.load_bar(20)

if len(self.all_bars)>0:

self.send_event(EVENT_CTA_HISTORY_BAR,self.all_bars)

def on_start(self):

""" """

self.write_log("已开始")

def on_stop(self):

""""""

self.write_log("_kx_strategy 已停止")

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

self.current_tick = tick # 记录最新tick

if self.inited:

# 先产生当前临时K线

self.cur_bar = self.get_cur_bar(tick)

if self.cur_bar:

# 发送当前临时K线更新消息

self.send_event(EVENT_CTA_BAR,self.cur_bar)

# 再更新tick,产生1分钟K线乃至N 分钟线

self.bg.update_tick(tick)

self.send_event(EVENT_CTA_TICK,tick)

self.last_tick = tick

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

if self.inited:

self.write_log(f"I got a 1min BarData")

self.bg.update_bar(bar)

def on_Nmin_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

self.all_bars.append(bar)

self.kx_count = len(self.all_bars)

if self.inited:

self.write_log(f"I got a {self.kx_interval}min BarData")

self.send_event(EVENT_CTA_BAR,bar)

if self.current_tick:

# 当新N分钟K线产生的时候,立即产生新的临时K线

self.current_bar = None

self.get_cur_bar(self.current_tick)

self.put_event()

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

self.send_event(EVENT_CTA_TRADE,trade)

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

self.send_event(EVENT_CTA_ORDER,order)

def on_stop_order(self, stop_order: StopOrder):

"""

Callback of stop order update.

"""

self.send_event(EVENT_CTA_STOPORDER,stop_order)

def get_cur_bar(self,tick:TickData)->BarData:

"""

产生临时K线,每个tick都会更新。除非把self.window_bar赋值为None,

不会产生新的K线,只会更新K线的量和加。

注意:self.last_tick是在BarGenerator中声明和改变的

"""

if not self.inited or not self.last_tick:

return None

if self.last_tick and tick.datetime < self.last_tick.datetime:

return None

if not self.current_bar:

# Generate timestamp for bar data

if self.bg.interval == Interval.MINUTE:

dt = tick.datetime.replace(second=0, microsecond=0)

else:

dt = tick.datetime.replace(minute=0, second=0, microsecond=0)

self.current_bar = BarData(

symbol=tick.symbol,

exchange=tick.exchange,

datetime=dt,

gateway_name=tick.gateway_name,

open_price=tick.last_price,

high_price=tick.last_price,

low_price=tick.last_price,

)

# Otherwise, update high/low price into window bar

else:

self.current_bar.high_price = max(self.current_bar.high_price, tick.last_price)

self.current_bar.low_price = min(self.current_bar.low_price, tick.last_price)

# Update last price/volume into window bar

self.current_bar.close_price = tick.last_price

volume_change = tick.volume - self.last_tick.volume

self.current_bar.volume += volume_change

self.current_bar.open_interest = tick.open_interest

return copy.deepcopy(self.current_bar)

def send_event(self,event_type:str,data:Any):

if self.engine_type==EngineType.LIVE and self.show_chart: # "如果显示K线图表"

self.even_engine.put(Event(event_type,(self.strategy_name,data)))

def init_kx_chart(self,kx_chart:NewChartWidget=None): # hxxjava add ----- 提供给外部调用

# self.write_log("init_kx_chart executed !!!")

if kx_chart:

kx_chart.add_plot("candle", hide_x_axis=True)

kx_chart.add_plot("volume", maximum_height=150)

kx_chart.add_plot("rsi", maximum_height=150)

kx_chart.add_plot("macd", maximum_height=150)

kx_chart.add_item(CandleItem, "candle", "candle")

kx_chart.add_item(VolumeItem, "volume", "volume")

kx_chart.add_item(LineItem, "line", "candle")

kx_chart.add_item(SmaItem, "sma", "candle")

kx_chart.add_item(RsiItem, "rsi", "rsi")

kx_chart.add_item(MacdItem, "macd", "macd")

kx_chart.add_last_price_line()

kx_chart.add_cursor()

启动VnTrader,进入策略管理界面,完成如下步骤:

1)从策略下拉框中选择_kx_strategy策略

2)点击添加策略按钮进入3界面

3)输入策略名称、vt_symbol、kx_interval和show_chart的值,注意kx_interval这里是你想要的K线周期,单位是分钟。show_chart参数为True标识需要显示K线图表,其他值则不显示。

4)初始化策略,如果参数为True的话,完成后显示K线图表窗口,并且显示20日里的历史K线图

5)按启动按钮启动策略,如果是交易时段,则K线图表就会显示最新收到的K线。提示还会实时显示未完成的临时K线

class test_strategy中的

all_bars

relate_name都是类变量,它们在所有的子类中都是同一个。所以不同的策略在on_Nmin_bar()函数中的这条语句:

self.all_bars.append(bar)其实是向同一个类变量all_bars列表中添加bar,所有导致错误!

把它们变成实例变量就可以了,方法是这样的

在init()函数中

self.all_bars:List[BarData] =[]

self.relate_names:List[str] = []class CLanguage :

name = "xxx" #类变量

addr = "http://" #类变量

def __init__(self):

self.name = "C语言中文网" #实例变量

self.addr = "http://c.biancheng.net" #实例变量

# 下面定义了一个say实例方法

def say(self):

self.catalog = 13 #实例变量

def test():

clang1 = CLanguage()

#修改 clang 对象的实例变量

print(clang1.name)

print(clang1.addr)

clang1.name = "python教程"

clang1.addr = "http://c.biancheng.net/python"

print(clang1.name)

print(clang1.addr)

clang2 = CLanguage()

print(clang2.name)

print(clang2.addr)

#输出类变量的值

print(CLanguage.name)

print(CLanguage.addr)

if __name__ == "__main__":

test()输出结果:

xxx

http://

C语言中文网

http://c.biancheng.net

python教程

http://c.biancheng.net/python

C语言中文网

http://c.biancheng.net

xxx

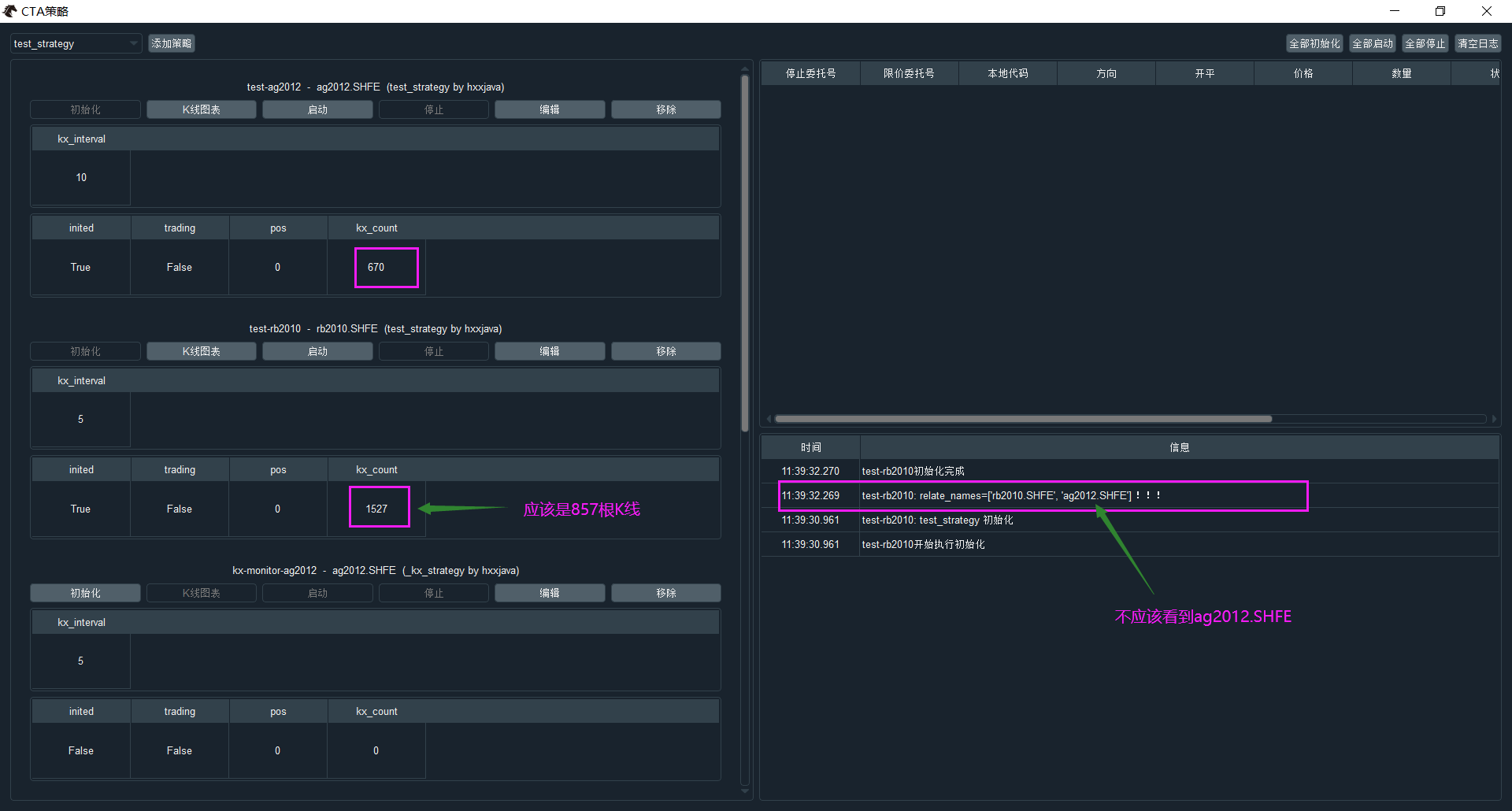

http://对不起大家了,本次分享遇到了问题,导致K线图的数据和显示出错了,请大家耐心等待问题的解决。

具体问题请参考:https://www.vnpy.com/forum/topic/3893-ctace-lue-de-wen-ti-:liang-ge-he-yue-bu-ke-yi-gong-yong-yi-ge-ce-lue

用户实现了自己的CTA策略,可能会放在多个合约上跑。用户策略里会声母一系列的策略成员变量,这些策略成员变量应该是每个策略实例是不同的。可是我发现事实不是这样的!——不同的合约竟然共用着一个了的策略成员变量!

下面代码保存在用户策略文件夹下的test_strategy.py文件中

from typing import Any,List,Dict,Tuple

import copy

from vnpy.app.cta_strategy import (

CtaTemplate,

BarGenerator,

ArrayManager,

StopOrder,

Direction

)

from vnpy.trader.engine import MainEngine,EventEngine

from vnpy.app.cta_strategy.engine import CtaEngine

from vnpy.event.engine import Event

from vnpy.trader.object import (

LogData,

TickData,

BarData,

TradeData,

OrderData,

)

class test_strategy(CtaTemplate):

""""""

author = "hxxjava"

kx_interval = 1

parameters = [

"kx_interval"

]

kx_count:int = 0

all_bars:List[BarData] =[]

variables = ["kx_count"]

relate_names:List[str] = []

def __init__(

self,

cta_engine: Any,

strategy_name: str,

vt_symbol: str,

setting: dict,

):

super().__init__(cta_engine,strategy_name,vt_symbol,setting)

self.bg = BarGenerator(self.on_bar,self.kx_interval,self.on_Nmin_bar)

self.am = ArrayManager()

self.relate_names.append(vt_symbol)

def on_init(self):

"""

Callback when strategy is inited.

"""

self.write_log("test_strategy 初始化")

self.load_bar(20)

self.write_log(f"relate_names={self.relate_names} !!!")

def on_start(self):

""" """

self.write_log(f"test_strategy 已开始 self.kx_interval={self.kx_interval}",)

def on_stop(self):

""""""

self.write_log("test_strategy 已停止")

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

self.bg.update_tick(tick)

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

if self.inited:

self.write_log(f"I got a 1min BarData")

self.bg.update_bar(bar)

def on_Nmin_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

self.all_bars.append(bar)

self.kx_count = len(self.all_bars)

if self.inited:

self.write_log(f"I got a {self.kx_interval}min BarData {self.kx_count}")

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

def on_stop_order(self, stop_order: StopOrder):

"""

Callback of stop order update.

"""

用来存放该策略里20日的 all_bars数组中保存有ag2012.SHFE的所有20日里的所有10分钟K线数据

用来存放该策略里20日的 all_bars数组中,不只是保存有rb2010的所有5分钟K线数据,也保存有ag2012的10分钟K线数据。

不同的用户策略应该拥有各自不同的成员变量:

all_bars

relate_names

可是从实际的测试结果看,它们却是相同的,这是不应该的!

原因发生在cta_engine里的这个函数中:

def add_strategy(

self, class_name: str, strategy_name: str, vt_symbol: str, setting: dict

):

"""

Add a new strategy.

"""

if strategy_name in self.strategies:

self.write_log(f"创建策略失败,存在重名{strategy_name}")

return

strategy_class = self.classes.get(class_name, None)

if not strategy_class:

self.write_log(f"创建策略失败,找不到策略类{class_name}")

return

strategy = strategy_class(self, strategy_name, vt_symbol, setting)

self.strategies[strategy_name] = strategy

# Add vt_symbol to strategy map.

strategies = self.symbol_strategy_map[vt_symbol]

strategies.append(strategy)

# Update to setting file.

self.update_strategy_setting(strategy_name, setting)

self.put_strategy_event(strategy)这里的的代码可以看出,不同的策略实例使用相同的策略类时,不是立即创建新的策略类实例,而是从self.classes字典中,根据class_name查询得到的。

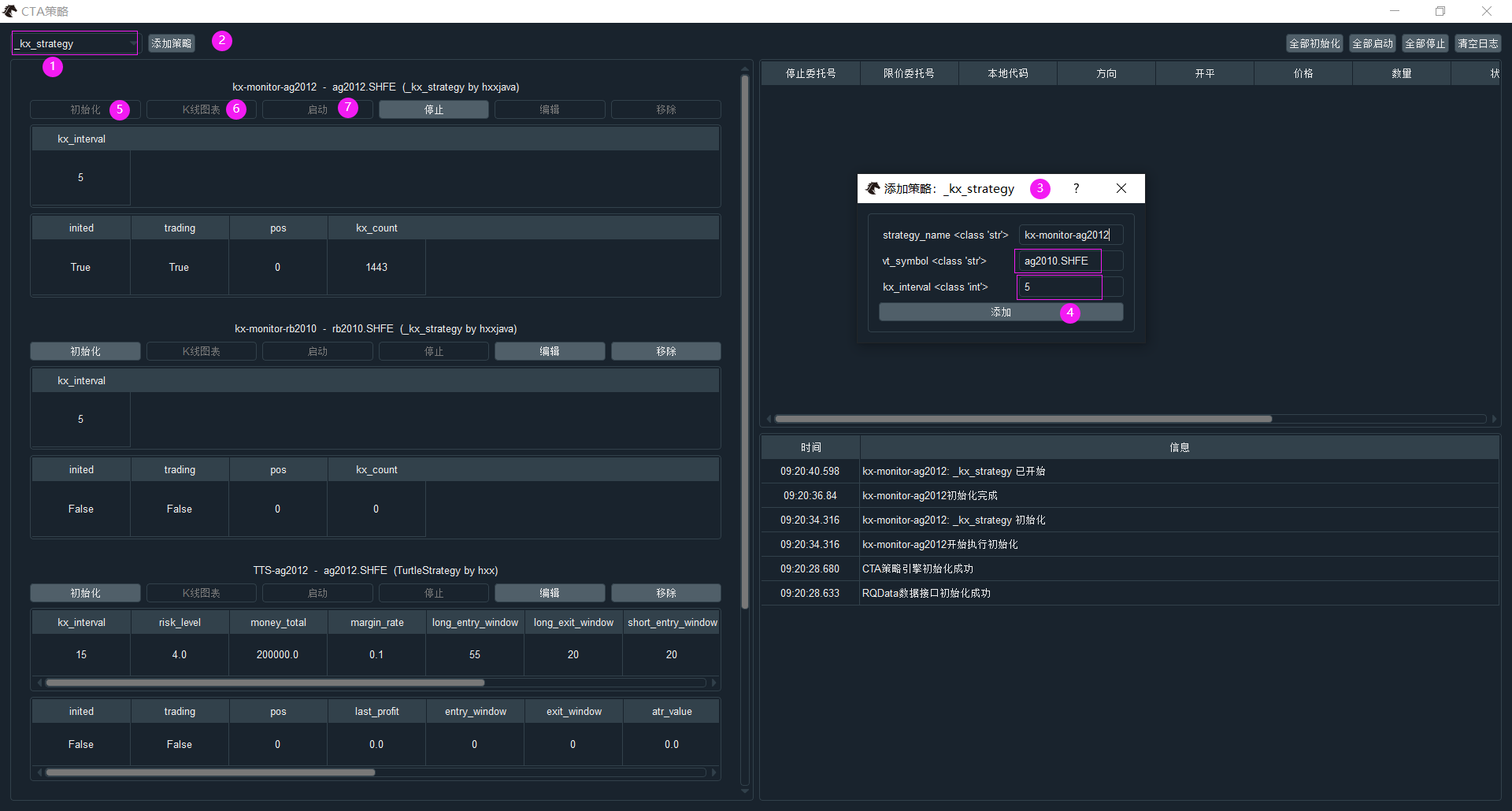

启动VnTrader,进入策略管理界面,完成如下步骤:

1)从策略下拉框中选择_kx_strategy策略

2)点击添加策略按钮进入3界面

3)输入策略名称、vt_symbol、kx_interval的值,注意kx_interval这里是你想要的K线周期,单位是分钟。

4)添加一个可以显示K线的策略

5)初始化策略,完成后”K线图表“和”启动“两个按钮都是有效的

6)按钮K线图表按钮,创建一个空的K线图窗口

7)按启动按钮启动策略

8)再次找到K线图表里窗口,你会发现里面已经是下图这个样子了。

说明一下:如果在交易时段,它会不停地更新K线状态和各个附图指标,而且随着tick数据的不断更新,它还可以更新最后一个未结束的当前K线。

这里的用户目录就是你自己windows系统的默认用户目录,如果你没有特别指定的话, [用户目录]\strategies就是你的其他策略文件存放的目录。

该文件的内容如下:

from typing import Any,List,Dict,Tuple

import copy

from vnpy.app.cta_strategy import (

CtaTemplate,

BarGenerator,

ArrayManager,

StopOrder,

Direction

)

from vnpy.trader.engine import MainEngine,EventEngine

from vnpy.app.cta_strategy.engine import CtaEngine

from vnpy.event.engine import Event

from vnpy.trader.object import (

LogData,

TickData,

BarData,

TradeData,

OrderData,

)

from vnpy.app.cta_strategy import (

StopOrder

)

from vnpy.trader.constant import Interval

from vnpy.app.cta_strategy.base import (

APP_NAME,

EVENT_CTA_LOG,

EVENT_CTA_TICK,

EVENT_CTA_HISTORY_BAR,

EVENT_CTA_BAR,

EVENT_CTA_ORDER,

EVENT_CTA_TRADE,

EVENT_CTA_STOPORDER,

EVENT_CTA_STRATEGY,

)

class _kx_strategy(CtaTemplate):

""""""

author = "hxxjava"

kx_interval = 1

parameters = [

"kx_interval"

]

kx_count:int = 0

all_bars:List[BarData] = []

current_tick:[TickData] = None

current_bar:[BarData] = None

variables = ["kx_count"]

def __init__(

self,

cta_engine: Any,

strategy_name: str,

vt_symbol: str,

setting: dict,

):

super().__init__(cta_engine,strategy_name,vt_symbol,setting)

self.bg = BarGenerator(self.on_bar,self.kx_interval,self.on_Nmin_bar)

self.am = ArrayManager()

cta_engine:CtaEngine = self.cta_engine

self.even_engine = cta_engine.main_engine.event_engine

def on_init(self):

"""

Callback when strategy is inited.

"""

self.write_log("_kx_strategy 初始化")

self.load_bar(20)

def on_start(self):

""" """

self.write_log("_kx_strategy 已开始")

if len(self.all_bars)>0:

self.even_engine.put(Event(EVENT_CTA_HISTORY_BAR,self.all_bars))

def on_stop(self):

""""""

self.write_log("_kx_strategy 已停止")

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

self.current_tick = tick # 记录最新tick

if self.inited:

# 先产生当前临时K线

cur_bar = self.get_cur_bar(tick)

if cur_bar:

# 发送当前临时K线更新消息

self.even_engine.put(Event(EVENT_CTA_BAR,cur_bar))

# 再更新tick,产生1分钟K线乃至N 分钟线

self.bg.update_tick(tick)

self.even_engine.put(Event(EVENT_CTA_TICK,tick))

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

if self.inited:

self.write_log(f"I got a 1min BarData")

self.bg.update_bar(bar)

def on_Nmin_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

self.all_bars.append(bar)

self.kx_count = len(self.all_bars)

if self.inited:

self.write_log(f"I got a {self.kx_interval}min BarData")

self.even_engine.put(Event(EVENT_CTA_BAR,bar))

if self.current_tick:

# 当新N分钟K线产生的时候,立即产生新的临时K线

self.current_bar = None

self.get_cur_bar(self.current_tick)

self.put_event()

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

self.even_engine.put(Event(EVENT_CTA_TRADE,trade))

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

self.even_engine.put(Event(EVENT_CTA_ORDER,order))

def on_stop_order(self, stop_order: StopOrder):

"""

Callback of stop order update.

"""

self.even_engine.put(Event(EVENT_CTA_STOPORDER,stop_order))

def get_cur_bar(self,tick:TickData)->BarData:

"""

产生临时K线,每个tick都会更新。除非把self.window_bar赋值为None,

不会产生新的K线,只会更新K线的量和加。

注意:self.last_tick是在BarGenerator中声明和改变的

"""

last_tick = self.bg.last_tick

if not self.inited or not last_tick:

return None

if last_tick and tick.datetime < last_tick.datetime:

return None

if not self.current_bar:

# Generate timestamp for bar data

if self.bg.interval == Interval.MINUTE:

dt = tick.datetime.replace(second=0, microsecond=0)

else:

dt = tick.datetime.replace(minute=0, second=0, microsecond=0)

self.current_bar = BarData(

symbol=tick.symbol,

exchange=tick.exchange,

datetime=dt,

gateway_name=tick.gateway_name,

open_price=tick.last_price,

high_price=tick.last_price,

low_price=tick.last_price,

)

# Otherwise, update high/low price into window bar

else:

self.current_bar.high_price = max(self.current_bar.high_price, tick.last_price)

self.current_bar.low_price = min(self.current_bar.low_price, tick.last_price)

# Update last price/volume into window bar

self.current_bar.close_price = tick.last_price

volume_change = tick.volume - last_tick.volume

self.current_bar.volume += volume_change

self.current_bar.open_interest = tick.open_interest

return copy.deepcopy(self.current_bar)from datetime import datetime

from typing import List, Tuple, Dict

import numpy as np

import pyqtgraph as pg

import talib

import copy

from vnpy.trader.ui import create_qapp, QtCore, QtGui, QtWidgets

from vnpy.trader.database import database_manager

from vnpy.trader.constant import Exchange, Interval

from vnpy.trader.object import BarData

from vnpy.chart import ChartWidget, VolumeItem, CandleItem

from vnpy.chart.item import ChartItem

from vnpy.chart.manager import BarManager

from vnpy.chart.base import NORMAL_FONT

from vnpy.trader.engine import MainEngine

from vnpy.event import Event, EventEngine

from vnpy.trader.event import (

EVENT_TICK,

EVENT_TRADE,

EVENT_ORDER,

EVENT_POSITION,

EVENT_ACCOUNT,

EVENT_LOG

)

from vnpy.app.cta_strategy.base import ( # hxxjava add

EVENT_CTA_TICK,

EVENT_CTA_BAR,

EVENT_CTA_ORDER,

EVENT_CTA_TRADE,

EVENT_CTA_HISTORY_BAR

)

from vnpy.trader.object import TickData,BarData # hxxjava add

class LineItem(CandleItem):

""""""

def __init__(self, manager: BarManager):

""""""

super().__init__(manager)

self.white_pen: QtGui.QPen = pg.mkPen(color=(255, 255, 255), width=1)

def _draw_bar_picture(self, ix: int, bar: BarData) -> QtGui.QPicture:

""""""

last_bar = self._manager.get_bar(ix - 1)

# Create objects

picture = QtGui.QPicture()

painter = QtGui.QPainter(picture)

# Set painter color

painter.setPen(self.white_pen)

# Draw Line

end_point = QtCore.QPointF(ix, bar.close_price)

if last_bar:

start_point = QtCore.QPointF(ix - 1, last_bar.close_price)

else:

start_point = end_point

painter.drawLine(start_point, end_point)

# Finish

painter.end()

return picture

class SmaItem(CandleItem):

""""""

def __init__(self, manager: BarManager):

""""""

super().__init__(manager)

self.blue_pen: QtGui.QPen = pg.mkPen(color=(100, 100, 255), width=2)

self.sma_window = 10

self.sma_data: Dict[int, float] = {}

def get_sma_value(self, ix: int) -> float:

""""""

if ix < 0:

return 0

# When initialize, calculate all rsi value

if not self.sma_data:

bars = self._manager.get_all_bars()

close_data = [bar.close_price for bar in bars]

sma_array = talib.SMA(np.array(close_data), self.sma_window)

for n, value in enumerate(sma_array):

self.sma_data[n] = value

# Return if already calcualted

if ix in self.sma_data:

return self.sma_data[ix]

# Else calculate new value

close_data = []

for n in range(ix - self.sma_window, ix + 1):

bar = self._manager.get_bar(n)

close_data.append(bar.close_price)

sma_array = talib.SMA(np.array(close_data), self.sma_window)

sma_value = sma_array[-1]

self.sma_data[ix] = sma_value

return sma_value

def _draw_bar_picture(self, ix: int, bar: BarData) -> QtGui.QPicture:

""""""

sma_value = self.get_sma_value(ix)

last_sma_value = self.get_sma_value(ix - 1)

# Create objects

picture = QtGui.QPicture()

painter = QtGui.QPainter(picture)

# Set painter color

painter.setPen(self.blue_pen)

# Draw Line

start_point = QtCore.QPointF(ix-1, last_sma_value)

end_point = QtCore.QPointF(ix, sma_value)

painter.drawLine(start_point, end_point)

# Finish

painter.end()

return picture

def get_info_text(self, ix: int) -> str:

""""""

if ix in self.sma_data:

sma_value = self.sma_data[ix]

text = f"SMA {sma_value:.1f}"

else:

text = "SMA -"

return text

class RsiItem(ChartItem):

""""""

def __init__(self, manager: BarManager):

""""""

super().__init__(manager)

self.white_pen: QtGui.QPen = pg.mkPen(color=(255, 255, 255), width=1)

self.yellow_pen: QtGui.QPen = pg.mkPen(color=(255, 255, 0), width=2)

self.rsi_window = 14

self.rsi_data: Dict[int, float] = {}

def get_rsi_value(self, ix: int) -> float:

""""""

if ix < 0:

return 50

# When initialize, calculate all rsi value

if not self.rsi_data:

bars = self._manager.get_all_bars()

close_data = [bar.close_price for bar in bars]

rsi_array = talib.RSI(np.array(close_data), self.rsi_window)

for n, value in enumerate(rsi_array):

self.rsi_data[n] = value

# Return if already calcualted

if ix in self.rsi_data:

return self.rsi_data[ix]

# Else calculate new value

close_data = []

for n in range(ix - self.rsi_window, ix + 1):

bar = self._manager.get_bar(n)

close_data.append(bar.close_price)

rsi_array = talib.RSI(np.array(close_data), self.rsi_window)

rsi_value = rsi_array[-1]

self.rsi_data[ix] = rsi_value

return rsi_value

def _draw_bar_picture(self, ix: int, bar: BarData) -> QtGui.QPicture:

""""""

rsi_value = self.get_rsi_value(ix)

last_rsi_value = self.get_rsi_value(ix - 1)

# Create objects

picture = QtGui.QPicture()

painter = QtGui.QPainter(picture)

# Draw RSI line

painter.setPen(self.yellow_pen)

if np.isnan(last_rsi_value) or np.isnan(rsi_value):

# print(ix - 1, last_rsi_value,ix, rsi_value,)

pass

else:

end_point = QtCore.QPointF(ix, rsi_value)

start_point = QtCore.QPointF(ix - 1, last_rsi_value)

painter.drawLine(start_point, end_point)

# Draw oversold/overbought line

painter.setPen(self.white_pen)

painter.drawLine(

QtCore.QPointF(ix, 70),

QtCore.QPointF(ix - 1, 70),

)

painter.drawLine(

QtCore.QPointF(ix, 30),

QtCore.QPointF(ix - 1, 30),

)

# Finish

painter.end()

return picture

def boundingRect(self) -> QtCore.QRectF:

""""""

# min_price, max_price = self._manager.get_price_range()

rect = QtCore.QRectF(

0,

0,

len(self._bar_picutures),

100

)

return rect

def get_y_range( self, min_ix: int = None, max_ix: int = None) -> Tuple[float, float]:

""" """

return 0, 100

def get_info_text(self, ix: int) -> str:

""""""

if ix in self.rsi_data:

rsi_value = self.rsi_data[ix]

text = f"RSI {rsi_value:.1f}"

# print(text)

else:

text = "RSI -"

return text

def to_int(value: float) -> int:

""""""

return int(round(value, 0))

""" 将y方向的显示范围扩大到1.1 """

def adjust_range(in_range:Tuple[float, float])->Tuple[float, float]:

ret_range:Tuple[float, float]

diff = abs(in_range[0] - in_range[1])

ret_range = (in_range[0]-diff*0.05,in_range[1]+diff*0.05)

return ret_range

class MacdItem(ChartItem):

""""""

_values_ranges: Dict[Tuple[int, int], Tuple[float, float]] = {}

last_range:Tuple[int, int] = (-1,-1) # 最新显示K线索引范围

def __init__(self, manager: BarManager):

""""""

super().__init__(manager)