那我为了使得实际交易更接近回测时候的情况,是不是应该在一开盘的时候重新挂单呢

回测的时候好像不是这样的,我会发现有一些交易是在21:00发生的

假设我的策略是15分钟频率的,因为vnpy是15分钟走完之后才去挂单,假设14:59时触发了一个买入条件,挂了限价单,这个限价单会保留到夜盘的21:14吗?

青青子荆 wrote:

可参考示例策略如boll_channel_strategy里的on_15min_bar

可我想在突破上轨后short,如果stop=True,逻辑就变成了价格低于上轨时short不是么

假设上轨是bar.close_price + self.atr_multiplier*self.atr_value,当价格向上突破上轨时则卖出。这个逻辑该怎么写呢?

如果采用论坛中的bar和last_bar的date相比较的方法,会使得新的一天第一根分钟k线走完才将日k推送出来,信号慢1分钟

因为每天的结束时点会不一样,会分成两类情况:

1。如果有夜盘,则从23:59切分

2.。如果没有夜盘(如长假前一天),则从14:59切分(国债期货为15:14)

那么如何制定规则,让程序自动判定呢?

太好了,期待早日推出

看了下源代码,似乎改成tick级别的市价单就行了

请问如何将相同品种的多个策略信号进行合并呢?开仓信号套用MultiSignalStrategy的模板比较容易处理,但因为每个策略有单独的止损条件,止损取决于开仓时点的价格,所以使用MultiSignalStrategy似乎行不通。

看了下商品期货的平今手续费比平昨更低,那么直接平仓不是更好的选择吗,在什么情况下会需要锁仓呢?

现需要将VNPY的策略代码移植到其他平台,但新的平台并不支持停止单(Stop=True)。请问以boll_channel_strategy为例,如何将止损单改写成限价单呢,且用于实盘呢?

self.long_stop = self.intra_trade_high - self.atr_value * self.sl_multiplier

self.sell(self.long_stop, abs(self.pos), True)用Python的交易员 wrote:

不会,vn.py在下载米筐数据时做了调整,保证时间戳的回测和实盘 一致

谢谢回复,如果我用其他数据源构建历史数据库的话,是不是要先把K线时间戳调整成K线开始时间点(9:01变成9:00)再做回测呢

我参考了一下论坛中关于时间戳的帖子:

https://www.vnpy.com/forum/topic/5119-qiu-jiao-ru-he-xiu-gai-bargeneratorneng-shi-qi-sheng-cheng-barshu-ju-de-shi-jian-chuo-tong-mi-kuang-bao-chi-yi-zhi

在将rqdata历史数据写入mysql数据库之前,是否需要将时间戳减掉一分钟,这样才和vnpy的逻辑保持一致呢?

可不可以这样理解:

使用CTP接口合成的分钟K线时从00分钟开始,至59分钟结束,因此需要bar.datetime.minute + 1做调整;

但是回测用数据的分钟K线时从01分钟就开始至00分钟结束,如果还用同样的逻辑就会出问题

def update_bar(self, bar: BarData) -> None:

"""

Update 1 minute bar into generator

"""

# If not inited, creaate window bar object

if not self.window_bar:

# Generate timestamp for bar data

if self.interval == Interval.MINUTE:

dt = bar.datetime.replace(second=0, microsecond=0)

else:

dt = bar.datetime.replace(minute=0, second=0, microsecond=0)

self.window_bar = BarData(

symbol=bar.symbol,

exchange=bar.exchange,

datetime=dt,

gateway_name=bar.gateway_name,

open_price=bar.open_price,

high_price=bar.high_price,

low_price=bar.low_price

)

# Otherwise, update high/low price into window bar

else:

self.window_bar.high_price = max(

self.window_bar.high_price, bar.high_price)

self.window_bar.low_price = min(

self.window_bar.low_price, bar.low_price)

# Update close price/volume into window bar

self.window_bar.close_price = bar.close_price

self.window_bar.volume += int(bar.volume)

self.window_bar.open_interest = bar.open_interest

# Check if window bar completed

finished = False

if self.interval == Interval.MINUTE:

# x-minute bar

if not (bar.datetime.minute + 1) % self.window:

finished = True

elif self.interval == Interval.HOUR:

if self.last_bar:

new_hour = bar.datetime.hour != self.last_bar.datetime.hour

last_minute = bar.datetime.minute == 59

if new_hour or last_minute:

# 1-hour bar

if self.window == 1:

finished = True

# x-hour bar

else:

self.interval_count += 1

if not self.interval_count % self.window:

finished = True

self.interval_count = 0

if finished:

self.on_window_bar(self.window_bar)

self.window_bar = None

# Cache last bar object

self.last_bar = bar

print('bar:',bar)

print('window_bar:',self.window_bar)

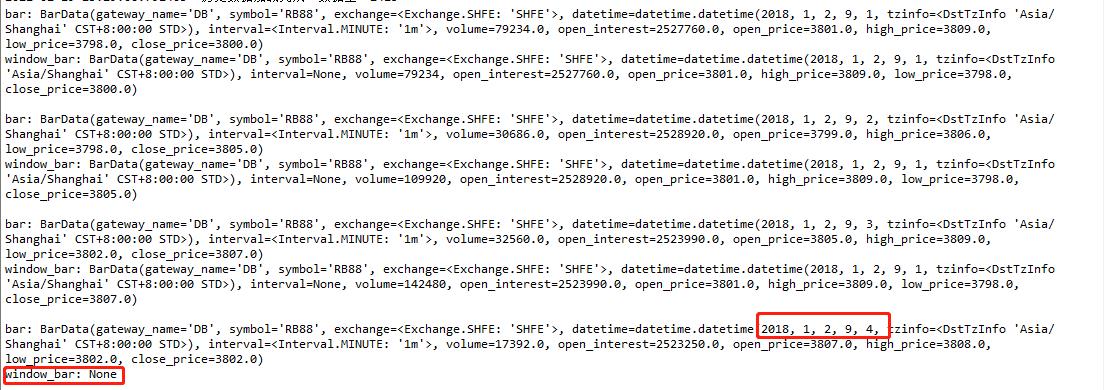

print('')尝试合成5分钟k线,我在每次update_bar时将bar和self.window_bar打印出来,结果如下:

米筐的分钟数据是从9:01开始打时间戳的,代表9:00到9:01这一分钟的数据。测试发现k线合成走到9:04分的时候就结束了(finished=True,self.window_bar=None),只用了9:00~9:04这四根1分钟k线就合成了第一根5分钟k线,而9:04-9:05这一分钟最新数据完全没有用到。依次类推,第二根5分钟k线用的是9:05~9:09的数据,而9:09~9:10这一分钟也被忽略了。回测模式下,合成k线时总是会漏掉最新的一分钟k线,这个影响还是挺大的吧。

米筐的1分钟k线从9:01开始,代表9:00:00到9:01:00(左闭右开)这段时间的数据描述。

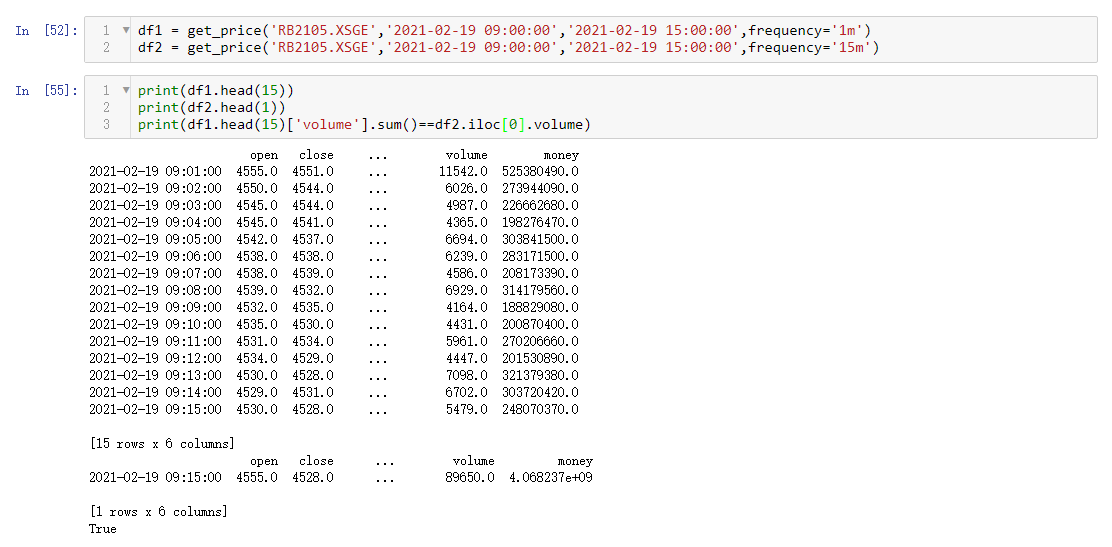

我的理解是,从1分钟线合成15分钟线时,应该走完9:01~9:15这15根k线才进行合成。

我在米筐的研究环境中做了实验,如果取每天早上的第一条15分钟K线,其成交量为前15分钟K线之和(如下图所示),即用到了9:01~9:15这15条数据。

但是vnpy在合成xmin bar的逻辑有如下代码:

if not (bar.datetime.minute + 1) % self.window:

finished = True由于这个“+1”的存在,导致程序走完9:14这一根k线的时候就合成完毕了,实际上只用了前14根k线。不知道这算不算bug呢?

我理解实盘的时候是将tick数据转换成分钟数据,因此vnpy是以一分钟的开始作为标记,即用9:30标记9:30~9:31(左闭右开)的数据;然而米筐数据是采用分钟的结束作为标记,即用9:31来标记9:30~9:31(左闭右开)的数据。如果是做回测,是不是会导致分钟k线错位?举个例子:

15分钟K线应该对应以9:16~9:30标记的分钟数据,而vnpy在回测时用到的数据却是9:15~9:29,因为代码中的“+1“,恰好错位了1分钟。

请问如何在回测中查看K线图表(买卖时点)的同时显示策略变量的走势图呢,如ma,atr等等。具体需要修改那些文件的源代码呢?谢谢

嗯,明白了。谢谢

但是我看全实战进阶里面讲止损方法的时候,都是这种写法。所以是不是应该加个else