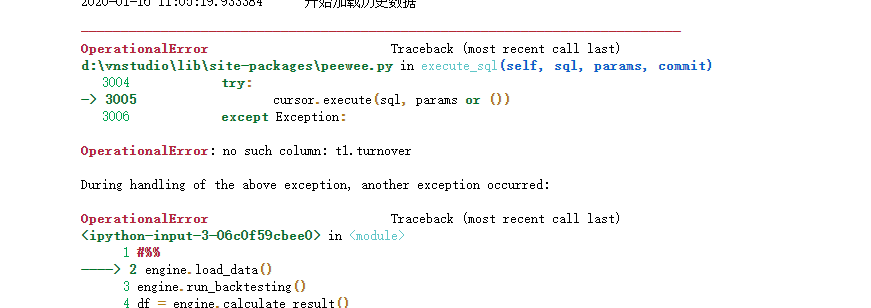

查阅论坛里之前的帖子,在object.py database_sql.py utility.py中分别增加了turnover字段,然后回测时出现了报错,(csv载入的数据没有turnover字段)

不知道还要在哪里改动啊 求教

rqdata 50期权数据和股票数据绑定卖的,不便宜 别想啦

数据库里没数据?

止损那里short_stop写成了short

目测是改了bargenerator然后实时行情不能正确推送到onbar或者ontick

跟我一样,是和wind冲突了,卸了wind就行,装完再装回去

回测中也碰到了这个问题, 所以应该不是成交的问题 可能是写法上不对

有两个疑问:

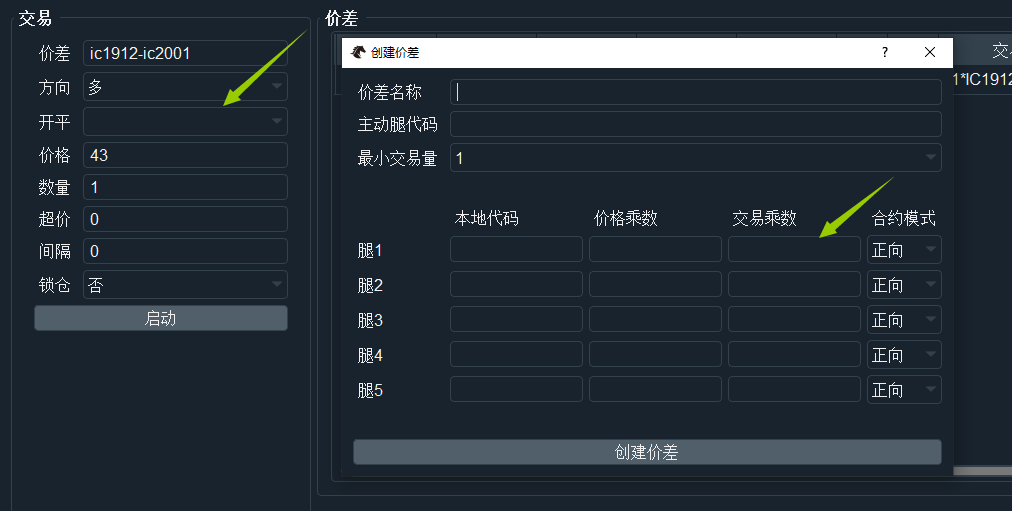

1.左侧的开平选项好像没有影响

另外,最近更新进度放缓,按之前的计划月底前似乎更不完啦XD

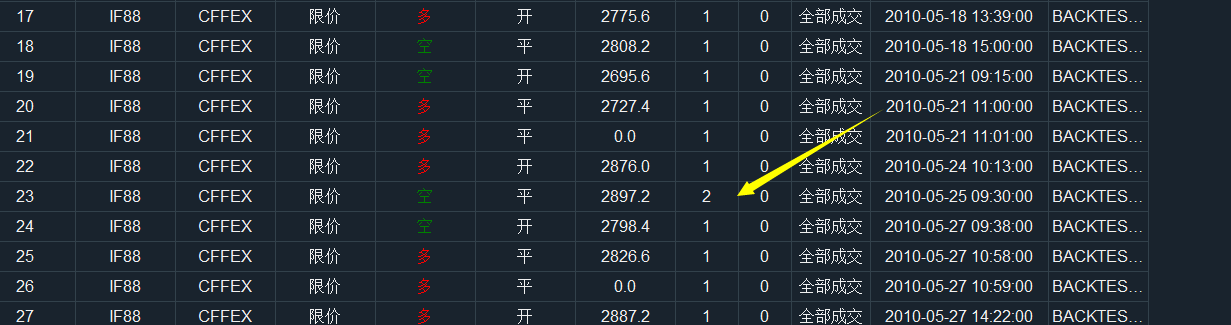

在看委托管理一课案例代码时回测出现如下问题,开空之后平仓时会连续发两个平多,查看委托可得知第二单是一个价格为0的委托;之后同时再次平空时会平掉两手多单。本地的其他策略开平没有这种情况,查看了代码也看不出问题,望群主指点。

这个最长回撤时间应该是所有回撤中最长的那段时间,文件里面变成了发生最大回撤的那段时间

信号需要用到大约4000跟tick数据,加减乘除或简单的技术指标等,开平仓可以在分钟k或tick;

如果在ontick中完成这一动作的话实盘中会有速度方面的问题吗,可以从哪些方面改进呢,谢谢。

on_trade里面收到成交回报后立刻挂止盈止损

用Python的交易员 wrote:

请去Github下载master分支的代码后解压,运行python setup.py install更新到VNStudio中即可,RQData服务器升级了

就是用的这个版本覆盖的 之前还能下 昨天开始突然就报错了

我从昨天开始也出现了这个报错

王大雷 wrote:

用停止单进场的话,不太好标记入场点吧

标记应该用的是成交信息

同样的参数、数据和时间在jupyter中做优化结果有差异,但是两者的回测结果是一样的,并且和vn中优化的结果一致。图拖不上来,总之ju中的优化貌似有点不一样

用Python的交易员 wrote:

回测模式中的锁仓是没用的,只有实盘中会起效果

谢谢解答

用Python的交易员 wrote:

常山之蛇 wrote:

用Python的交易员 wrote:

对于期货这种有固定收盘时间的肯定是这样了,对于数字货币这种24小时连续的更加自然一些

请问一下最后50秒不会和第二天的10秒组合么?

取决于你自己写的除法,另外国内期货市场每天下午收盘后要重启程序的,50秒那段自然就丢失了

如果用自定义k线的话是不是意味着k线数据全部需要自己收;如果用了其他数据源比如rqdata的话,在加载历史数据的时候由于k线略有不同会出现信号闪烁或者重复发单的问题。