MTF wrote:

直接vwap = tick.turnover / tick.volume就是全天的VWAP价格了

对于股票来说,vwap = tick.turnover / tick.volume没问题,期货的话还需要除以合约乘数 vwap = tick.turnover / tick.volume/ self.get_size()

遇到一周小于5个交易日的,这么合成是不是就出问题了

仓位是从cta_strategy_data.json,pos的位置加载的;关闭软件,重新加载是不会改变仓位的

分时图均价线,如何计算VWAP?直接在on_tick回调函数里面,用amount += tick.last_price * tick.last_volume,然后vwap = amount / tick.volume?

MTF wrote:

官方仓库有写,支持的版本是2019以上的Windows Server

明白了,换个系统,谢啦!

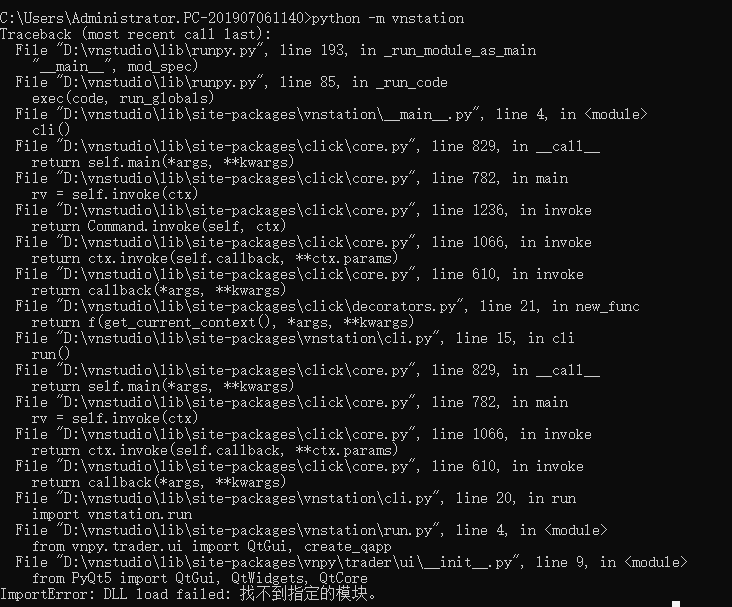

在腾讯云2核4G window server2012上,安装veighna3.0版本,点击黑马图标无反应,命令veighna 启动,显示DLL Load failed while importing QtwebEngineWidgets后,自己pip 安装了pyqt5,和pyqt6 都不行,有pip安装了QtwebEngine,任然是相同的报错;

螺纹的ATR(22)正常情况下应该100多点波动吧,这个数字3都不到,应该也有问题

2022-05-05 19:35:54 E:\vnstuido\lib\site-packages\vnpy\trader\setting.py:32: PytzUsageWarning: The zone attribute is specific to pytz's interface; please migrate to a new time zone provider. For more details on how to do so, see https://pytz-deprecation-shim.readthedocs.io/en/latest/migration.html

"database.timezone": getlocalzone().zone,

2022-05-05 19:35:55 找不到数据服务驱动vnpy,使用默认的RQData数据服务

更新后又无法启动了,请教下是不是又得重新安装了?

看了下Market Radar 后续 进一步加入图表显示(参考文华的组合)、条件提醒(警报和发微信)、策略信号订阅等功能,很期待这些功能

vnstation2.5.4 按照楼主方法连接成功了,遇到的问题,记录下以方便后来人:

1.vnpy.app.trader下新建mddata文件夹,复制楼主init.py, dataapi.py, jqdata.py, rqdata.py 四个文件,

2.删除vnpy.app.trader文件下的rqdata.py(重新命名0rqdata.py即可,以便后续可能要恢复原状)

3.注意1中rqdata.py 导入from .setting from .constan from .object,将路径补充完整,radata.py新路径多了mddata文件夹一层,导入用from vnpy.trader.setting import SETTINGS ,其他两个同理

4.注意1中jqdata.py 增加新时区,需要增加 from pytz import timezone,同时增加CHINA_TZ = timezone("Asia/Shanghai")常量,123行now = datetime.now()后面增加 now = CHINA_TZ.localize(now)

5.vnpy.app.cat_strategy下engine.py 复制替换def init_rqdata(self),def query_bar_from_rq()两个函数后,要增加from vnpy.trader.setting import SETTINGS导入

6.app.script_trader ,app.cta_backtester下的engine.py 分别增加导入from vnpy.trader.mddata import mddata_client,同时Ctrl_f 找到需要替换的rqdata_client,全部用mddata_client替换

价差交易里面创建的价差,可以有k线图表显示不?

申请了期货公司恒生UFT期权仿真账号,点击vntraderpro,底层接口选择恒生UFT(期货、ETF期权),启动后,点击系统---连接UFT;

1.用户名填 仿真客户号还是期权资产号?

2.服务器类型选择ETF期权?

3.产品名称,授权码不用填?

4.委托类型默认里面有个q,需要去掉不?需要如何填

hxxjava wrote:

已经开盘了就不要从CTP接口获取主力合约的的开盘价,从米筐接口get_price1分钟的就可以啦,夜盘是日内的第一个bar的open_price,白盘9:00的那一个bar的,无需订阅,简单。

实现了,从米筐接口要省事儿很多,谢啦!

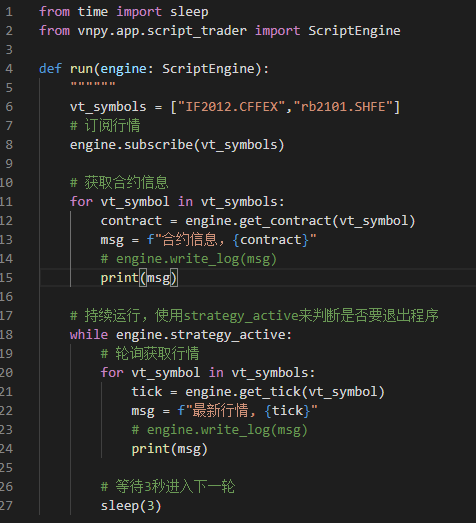

感谢!!!按照上述方法获取了engin.get_contract, engin.get_tick数据;问题在于开始连接ctp没获取到数据可能是连接后需要sleep下,后来直接打开vnstation启动脚本策略(就是上图),感觉vntrader连接了ctp,也就去掉了加载各种引擎和连接ctp

hxxjava wrote:

- 米筐的账户有tick权限的与没有权限的费用差别一个2~3万另一个是3000,而且即使有tick权限,主力合约也只有上一个交易日的收盘价,因为今天的还没有结束它不会更新这个数据。

- 主力合约都给你找到了,你找到主力合约的今日第一个分钟bar的开盘价,这个不就是你要的开盘价吗?

从ctatemplate中获取单一合约开盘价没问题,想独立出脚本获取所有主力合约开盘价,还没搞明白,感觉应该先获取某个引擎,连接ctp,在遍历主力合约获取开盘价

按照脚本策略这么加载,打印出来 合约信息,tick数据都为None

按照脚本策略这么加载,打印出来 合约信息,tick数据都为None

是的,主力合约计算方法,文华是按照持仓量,成交量同时最大时候取的,米筐是按照持仓量倍数取主力合约~无论按照那种方法,我需要的是上一个交易日主力合约在下一个交易日的开盘价,比较上一交易日收盘与次日开盘作为跳空依据;看了下米筐的get_tick可能是要权限才能获取,如果通过vnpy直接获取所有期货标的开盘价,试了下脚本联ctp后,get_all_contracts(),结果是空的,目前还不知问题在哪儿

借鉴您的方法,直接从rqdata抓取主力合约列表以及相关open,close,high等数据,现在要实现高低开提示,需要获取当日open价格,好像rqdata get_price 是获取历史价格,那么怎么获取所有主力合约当日开盘价呢?比如今天是周六,get_latest_trading_date,在通过get_price对于有夜盘的品种无法获取到周五夜盘开盘价格

第一步骤,主要函数实现,放在那个文件夹下?

basic_spread_strategy是固定价格来回买卖的价差,不设置个止损,总感觉会被拖出去,应该可以实现固定止损吧