网关接口的状态感知

网关分很多种,如CTP,XTP等 。其中CTP中又包含行情(MD)接口和交易(TD)接口。它们在连接和断开的时候,都有推送接口。这些接口是:

MD的onFrontConnected()和onFrontDisconnected(),TD的onFrontConnected()和onFrontDisconnected()。行情和交易服务器的接口状态,vnpy已经做了log输出,用户是可以阅读的,可是不方便软件使用,于是对接口和主引擎做了如下修改,以便于上层应用可以使用这些消息,编写出针对行情服务器通断情况的处理方法,也可以编写针对交易服务器连接的处理方法。

下面的代码修改时,需要相互引用的部分,如from... import... 之类的,就不再逐一指出了,太基础了。

EVENT_CONNECT = "eConnected" # hxxjava add

EVENT_DISCONNECT = "eDisconnected" # hxxjava add@dataclass

class GatewayData(): # hxxjava add

"""

Gateway data

"""

name:str = "" # 网关名称,如 'CTP'

type:str = "" # 接口类型,如 'TD','MD'

reason:int = 0 # 状态或者原因 def on_connect(self,gateway:GatewayData) -> None: # hxxjava add

"""

gateway connect enent

"""

self.on_event(EVENT_CONNECT, gateway)

def on_disconnect(self,gateway:GatewayData) -> None: # hxxjava add

"""

gateway disconnect enent

"""

self.on_event(EVENT_DISCONNECT, gateway)1 CtpMdApi类的两个函数:

def onFrontConnected(self):

"""

Callback when front server is connected.

"""

self.gateway.on_connect(GatewayData("CTP",'MD')) # hxxjava add

self.gateway.write_log("行情服务器连接成功")

self.login()

def onFrontDisconnected(self, reason: int):

"""

Callback when front server is disconnected.

"""

self.login_status = False

self.gateway.on_disconnect(GatewayData(name="CTP",type='MD',reason=reason)) # hxxjava add

self.gateway.write_log(f"行情服务器连接断开,原因{reason}")2 CtpTdApi类的两个函数:

def onFrontConnected(self):

""""""

self.gateway.on_connect(GatewayData("CTP",'TD')) # hxxjava add

self.gateway.write_log("交易服务器连接成功")

if self.auth_code:

self.authenticate()

else:

self.login()

def onFrontDisconnected(self, reason: int):

""""""

self.login_status = False

self.gateway.on_disconnect(GatewayData(name="CTP",type='TD',reason=reason)) # hxxjava add

self.gateway.write_log(f"交易服务器连接断开,原因{reason}")修改register_event()函数:

def register_event(self):

... ...

# 添加下面两句

self.event_engine.register(EVENT_CONNECT, self.process_connect_event)

self.event_engine.register(EVENT_DISCONNECT, self.process_disconnect_event)添加下面两个消息处理函数:

def process_connect_event(self, event: Event) -> None:

gateway:GatewayData = event.data

print(f"gateway connect event {gateway}")

def process_disconnect_event(self, event: Event) -> None:

gateway:GatewayData = event.data

print(f"gateway disconnect_event {gateway}")在VN Studio Prompt窗口输入python - m vnstation命令,启动vnpy系统后,选择连接CTP接口,输入用户名和密码等信息后,连接CTP网关后可以在VN Studio Prompt窗口见到如下:

gateway connect event GatewayData(name='CTP', type='TD', reason=0)

gateway connect event GatewayData(name='CTP', type='MD', reason=0)当然你也可以制造一下CTP网关的故障,如故意拔掉你的路由器的电,或者网线,你应该可以看到

gateway disconnect event GatewayData(name='CTP', type='TD', reason=?)

gateway disconnect event GatewayData(name='CTP', type='MD', reason=?)上面使用问号,是因为我不知道你软件会提示什么错误原因。

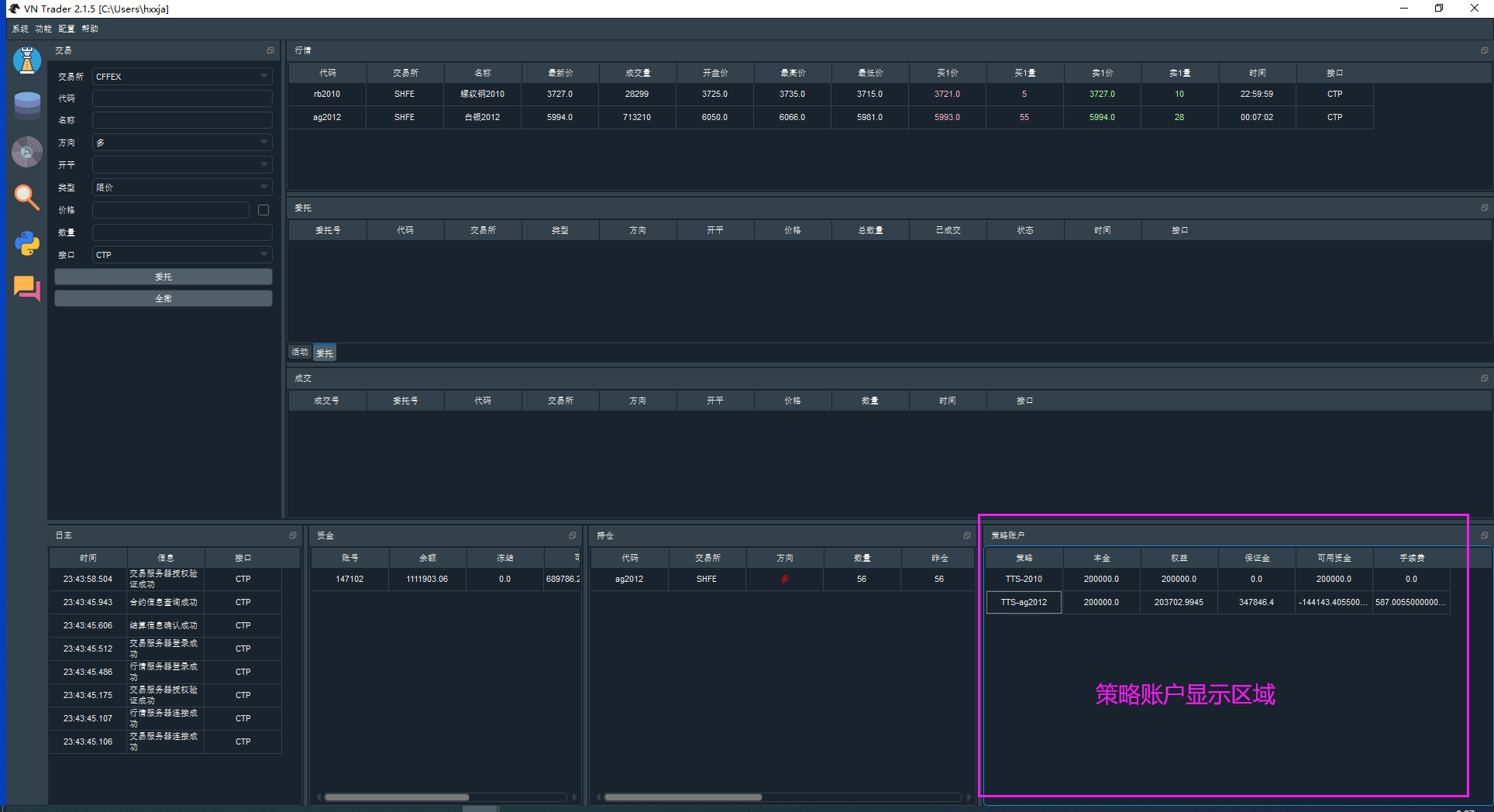

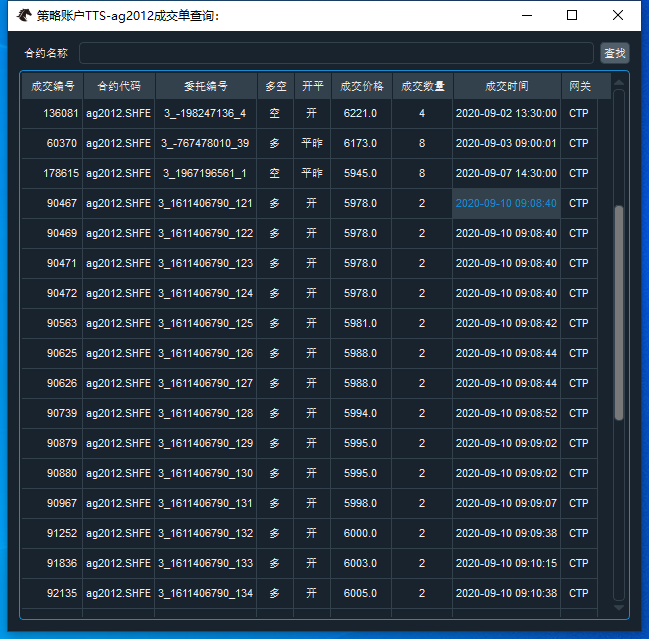

用户策略只需要调用策略账户引擎提供的接口,启动之初创建本策略实例的策略账户,策略账户引擎就可以在后台监视策略的交易活动了。它可以监视策略的每笔交易盈亏,分配资金的使用情况,保证金的占用情况,累计手续费,目前的可用资金(按分配资金计算)等信息,这些信息对用户策略是非常有用的。

可以查询策略自创建以来的所有的出让金记录。当你策略中资金不足,你可以在此往策略账户中入金,当然如果策略很赚钱,你也可以通过出金减小策略的交易规模,做到落袋为安!

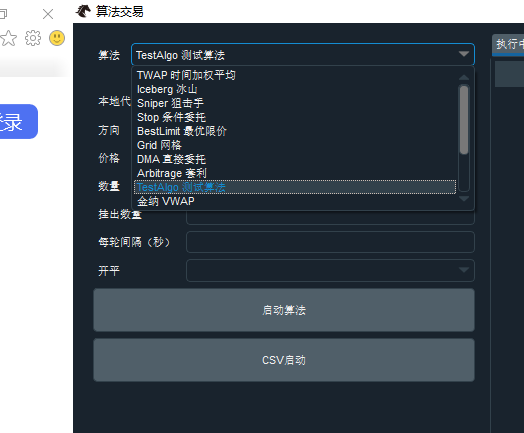

def load_algo_template(self):

""""""

from .algos.twap_algo import TwapAlgo

from .algos.iceberg_algo import IcebergAlgo

from .algos.sniper_algo import SniperAlgo

from .algos.stop_algo import StopAlgo

from .algos.best_limit_algo import BestLimitAlgo

from .algos.grid_algo import GridAlgo

from .algos.dma_algo import DmaAlgo

from .algos.arbitrage_algo import ArbitrageAlgo

from .algos.test_algo import TestAlgo # hxxjava add

self.add_algo_template(TwapAlgo)

self.add_algo_template(IcebergAlgo)

self.add_algo_template(SniperAlgo)

self.add_algo_template(StopAlgo)

self.add_algo_template(BestLimitAlgo)

self.add_algo_template(GridAlgo)

self.add_algo_template(DmaAlgo)

self.add_algo_template(ArbitrageAlgo)

self.add_algo_template(TestAlgo) # hxxjava add

from .genus import (

GenusVWAP,

GenusTWAP,

GenusPercent,

GenusPxInline,

GenusSniper,

GenusDMA

)

self.add_algo_template(GenusVWAP)

self.add_algo_template(GenusTWAP)

self.add_algo_template(GenusPercent)

self.add_algo_template(GenusPxInline)

self.add_algo_template(GenusSniper)

self.add_algo_template(GenusDMA)考虑到这一特点,只能像上面带注释的行这么添加algo策略。

from vnpy.trader.constant import Offset, Direction

from vnpy.trader.object import TradeData, OrderData, TickData

from vnpy.trader.engine import BaseEngine

from vnpy.app.algo_trading import AlgoTemplate

class TestAlgo(AlgoTemplate):

""""""

display_name = "TestAlgo 测试算法"

default_setting = {

"vt_symbol": "",

"direction": [Direction.LONG.value, Direction.SHORT.value],

"price": 0.0,

"volume": 0.0,

"display_volume": 0.0,

"interval": 0,

"offset": [

Offset.NONE.value,

Offset.OPEN.value,

Offset.CLOSE.value,

Offset.CLOSETODAY.value,

Offset.CLOSEYESTERDAY.value

]

}

variables = [

"traded",

"timer_count",

"vt_orderid"

]

def __init__(

self,

algo_engine: BaseEngine,

algo_name: str,

setting: dict

):

""""""

super().__init__(algo_engine, algo_name, setting)

# Parameters

self.vt_symbol = setting["vt_symbol"]

self.direction = Direction(setting["direction"])

self.price = setting["price"]

self.volume = setting["volume"]

self.display_volume = setting["display_volume"]

self.interval = setting["interval"]

self.offset = Offset(setting["offset"])

# Variables

self.timer_count = 0

self.vt_orderid = ""

self.traded = 0

self.last_tick = None

self.subscribe(self.vt_symbol)

self.put_parameters_event()

self.put_variables_event()

def on_stop(self):

""""""

self.write_log("停止算法")

def on_tick(self, tick: TickData):

""""""

self.last_tick = tick

def on_order(self, order: OrderData):

""""""

msg = f"委托号:{order.vt_orderid},委托状态:{order.status.value}"

self.write_log(msg)

if not order.is_active():

self.vt_orderid = ""

self.put_variables_event()

def on_trade(self, trade: TradeData):

""""""

self.traded += trade.volume

if self.traded >= self.volume:

self.write_log(f"已交易数量:{self.traded},总数量:{self.volume}")

self.stop()

else:

self.put_variables_event()

def on_timer(self):

""""""

self.timer_count += 1

if self.timer_count < self.interval:

self.put_variables_event()

return

self.timer_count = 0

contract = self.get_contract(self.vt_symbol)

if not contract:

return

print(f"last_tick={self.last_tick}")

# # If order already finished, just send new order

# if not self.vt_orderid:

# order_volume = self.volume - self.traded

# order_volume = min(order_volume, self.display_volume)

# if self.direction == Direction.LONG:

# self.vt_orderid = self.buy(

# self.vt_symbol,

# self.price,

# order_volume,

# offset=self.offset

# )

# else:

# self.vt_orderid = self.sell(

# self.vt_symbol,

# self.price,

# order_volume,

# offset=self.offset

# )

# # Otherwise check for cancel

# else:

# if self.direction == Direction.LONG:

# if self.last_tick.ask_price_1 <= self.price:

# self.cancel_order(self.vt_orderid)

# self.vt_orderid = ""

# self.write_log(u"最新Tick卖一价,低于买入委托价格,之前委托可能丢失,强制撤单")

# else:

# if self.last_tick.bid_price_1 >= self.price:

# self.cancel_order(self.vt_orderid)

# self.vt_orderid = ""

# self.write_log(u"最新Tick买一价,高于卖出委托价格,之前委托可能丢失,强制撤单")

self.put_variables_event()

用Python的交易员 wrote:

我们为了装这玩意也搞了4、5天,他的pip安装需要C++版本的二进制链接库,还要放在指定目录,非常非常麻烦,最后才找了这个wheel包

安装您的wheel包确实快!!!

老师 :

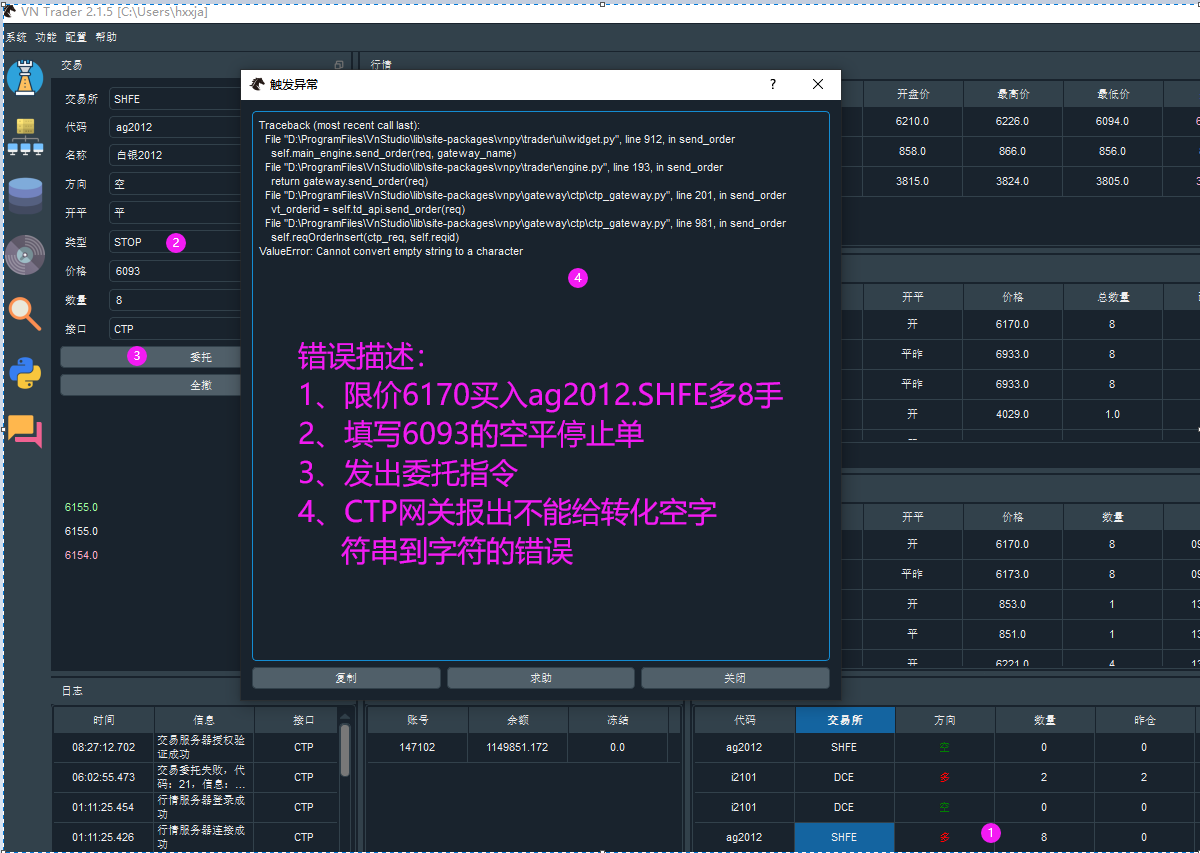

在AlgoTrading模块里面如果没有使用StopAlgo策略的话,选择其他策略,下单类型为STOP也是会出错的,因为AlgoTrading模块连本地停止单都没有维护,它也会立即出错。

这么看来不管CTA策略模块,还是AlgoTrading模块,也许还有其他app模块,可能都会有下停止单的需要,如果能够把本地停止单的维护上提到main_engine的话,不光是CTA策略模块可以下本地停止单,AlgoTrading模块也可以下本地停止单,对AlgoTrading模块的策略编写是否就更多一种非常有用的下单手段。您觉得是否有道理?

执行测试函数test2()

1)其中dt是选择了每天的一个交易时刻,days是下个节假日的天数,holiday是节假日的起止时间。

2)其中dt不是交易时刻,则days=0,holiday为None

dt=2019-12-17 09:20:15+08:00,days=2,holiday=(datetime.date(2019, 12, 21), datetime.date(2019, 12, 22))

dt=2019-12-18 09:20:15+08:00,days=2,holiday=(datetime.date(2019, 12, 21), datetime.date(2019, 12, 22))

dt=2019-12-19 09:20:15+08:00,days=2,holiday=(datetime.date(2019, 12, 21), datetime.date(2019, 12, 22))

dt=2019-12-20 09:20:15+08:00,days=2,holiday=(datetime.date(2019, 12, 21), datetime.date(2019, 12, 22))

dt=2019-12-21 09:20:15+08:00,days=0,holiday=(None, None)

dt=2019-12-22 09:20:15+08:00,days=0,holiday=(None, None)

dt=2019-12-23 09:20:15+08:00,days=2,holiday=(datetime.date(2019, 12, 28), datetime.date(2019, 12, 29))

dt=2019-12-24 09:20:15+08:00,days=2,holiday=(datetime.date(2019, 12, 28), datetime.date(2019, 12, 29))

dt=2019-12-25 09:20:15+08:00,days=2,holiday=(datetime.date(2019, 12, 28), datetime.date(2019, 12, 29))

dt=2019-12-26 09:20:15+08:00,days=2,holiday=(datetime.date(2019, 12, 28), datetime.date(2019, 12, 29))

dt=2019-12-27 09:20:15+08:00,days=2,holiday=(datetime.date(2019, 12, 28), datetime.date(2019, 12, 29))

dt=2019-12-28 09:20:15+08:00,days=0,holiday=(None, None)

dt=2019-12-29 09:20:15+08:00,days=0,holiday=(None, None)

dt=2019-12-30 09:20:15+08:00,days=1,holiday=(datetime.date(2020, 1, 1), datetime.date(2020, 1, 1))

dt=2019-12-31 09:20:15+08:00,days=1,holiday=(datetime.date(2020, 1, 1), datetime.date(2020, 1, 1))

dt=2020-01-01 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-01-02 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 1, 4), datetime.date(2020, 1, 5))

dt=2020-01-03 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 1, 4), datetime.date(2020, 1, 5))

dt=2020-01-04 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-01-05 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-01-06 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 1, 11), datetime.date(2020, 1, 12))

dt=2020-01-07 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 1, 11), datetime.date(2020, 1, 12))

dt=2020-01-08 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 1, 11), datetime.date(2020, 1, 12))

dt=2020-01-09 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 1, 11), datetime.date(2020, 1, 12))

dt=2020-01-10 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 1, 11), datetime.date(2020, 1, 12))

dt=2020-01-11 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-01-12 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-01-13 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 1, 18), datetime.date(2020, 1, 19))

dt=2020-01-14 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 1, 18), datetime.date(2020, 1, 19))

dt=2020-01-15 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 1, 18), datetime.date(2020, 1, 19))

dt=2020-01-16 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 1, 18), datetime.date(2020, 1, 19))

dt=2020-01-17 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 1, 18), datetime.date(2020, 1, 19))

dt=2020-01-18 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-01-19 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-01-20 09:20:15+08:00,days=10,holiday=(datetime.date(2020, 1, 24), datetime.date(2020, 2, 2))

dt=2020-01-21 09:20:15+08:00,days=10,holiday=(datetime.date(2020, 1, 24), datetime.date(2020, 2, 2))

dt=2020-01-22 09:20:15+08:00,days=10,holiday=(datetime.date(2020, 1, 24), datetime.date(2020, 2, 2))

dt=2020-01-23 09:20:15+08:00,days=10,holiday=(datetime.date(2020, 1, 24), datetime.date(2020, 2, 2))

dt=2020-01-24 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-01-25 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-01-26 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-01-27 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-01-28 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-01-29 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-01-30 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-01-31 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-02-01 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-02-02 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-02-03 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 8), datetime.date(2020, 2, 9))

dt=2020-02-04 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 8), datetime.date(2020, 2, 9))

dt=2020-02-05 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 8), datetime.date(2020, 2, 9))

dt=2020-02-06 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 8), datetime.date(2020, 2, 9))

dt=2020-02-07 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 8), datetime.date(2020, 2, 9))

dt=2020-02-08 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-02-09 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-02-10 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 15), datetime.date(2020, 2, 16))

dt=2020-02-11 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 15), datetime.date(2020, 2, 16))

dt=2020-02-12 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 15), datetime.date(2020, 2, 16))

dt=2020-02-13 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 15), datetime.date(2020, 2, 16))

dt=2020-02-14 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 15), datetime.date(2020, 2, 16))

dt=2020-02-15 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-02-16 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-02-17 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 22), datetime.date(2020, 2, 23))

dt=2020-02-18 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 22), datetime.date(2020, 2, 23))

dt=2020-02-19 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 22), datetime.date(2020, 2, 23))

dt=2020-02-20 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 22), datetime.date(2020, 2, 23))

dt=2020-02-21 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 22), datetime.date(2020, 2, 23))

dt=2020-02-22 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-02-23 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-02-24 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 29), datetime.date(2020, 3, 1))

dt=2020-02-25 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 29), datetime.date(2020, 3, 1))

dt=2020-02-26 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 29), datetime.date(2020, 3, 1))

dt=2020-02-27 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 29), datetime.date(2020, 3, 1))

dt=2020-02-28 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 2, 29), datetime.date(2020, 3, 1))

dt=2020-02-29 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-03-01 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-03-02 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 7), datetime.date(2020, 3, 8))

dt=2020-03-03 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 7), datetime.date(2020, 3, 8))

dt=2020-03-04 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 7), datetime.date(2020, 3, 8))

dt=2020-03-05 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 7), datetime.date(2020, 3, 8))

dt=2020-03-06 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 7), datetime.date(2020, 3, 8))

dt=2020-03-07 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-03-08 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-03-09 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 14), datetime.date(2020, 3, 15))

dt=2020-03-10 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 14), datetime.date(2020, 3, 15))

dt=2020-03-11 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 14), datetime.date(2020, 3, 15))

dt=2020-03-12 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 14), datetime.date(2020, 3, 15))

dt=2020-03-13 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 14), datetime.date(2020, 3, 15))

dt=2020-03-14 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-03-15 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-03-16 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 21), datetime.date(2020, 3, 22))

dt=2020-03-17 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 21), datetime.date(2020, 3, 22))

dt=2020-03-18 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 21), datetime.date(2020, 3, 22))

dt=2020-03-19 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 21), datetime.date(2020, 3, 22))

dt=2020-03-20 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 21), datetime.date(2020, 3, 22))

dt=2020-03-21 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-03-22 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-03-23 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 28), datetime.date(2020, 3, 29))

dt=2020-03-24 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 28), datetime.date(2020, 3, 29))

dt=2020-03-25 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 28), datetime.date(2020, 3, 29))

dt=2020-03-26 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 28), datetime.date(2020, 3, 29))

dt=2020-03-27 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 3, 28), datetime.date(2020, 3, 29))

dt=2020-03-28 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-03-29 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-03-30 09:20:15+08:00,days=3,holiday=(datetime.date(2020, 4, 4), datetime.date(2020, 4, 6))

dt=2020-03-31 09:20:15+08:00,days=3,holiday=(datetime.date(2020, 4, 4), datetime.date(2020, 4, 6))

dt=2020-04-01 09:20:15+08:00,days=3,holiday=(datetime.date(2020, 4, 4), datetime.date(2020, 4, 6))

dt=2020-04-02 09:20:15+08:00,days=3,holiday=(datetime.date(2020, 4, 4), datetime.date(2020, 4, 6))

dt=2020-04-03 09:20:15+08:00,days=3,holiday=(datetime.date(2020, 4, 4), datetime.date(2020, 4, 6))

dt=2020-04-04 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-04-05 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-04-06 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-04-07 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 4, 11), datetime.date(2020, 4, 12))

dt=2020-04-08 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 4, 11), datetime.date(2020, 4, 12))

dt=2020-04-09 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 4, 11), datetime.date(2020, 4, 12))

dt=2020-04-10 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 4, 11), datetime.date(2020, 4, 12))

dt=2020-04-11 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-04-12 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-04-13 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 4, 18), datetime.date(2020, 4, 19))

dt=2020-04-14 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 4, 18), datetime.date(2020, 4, 19))

dt=2020-04-15 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 4, 18), datetime.date(2020, 4, 19))

dt=2020-04-16 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 4, 18), datetime.date(2020, 4, 19))

dt=2020-04-17 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 4, 18), datetime.date(2020, 4, 19))

dt=2020-04-18 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-04-19 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-04-20 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 4, 25), datetime.date(2020, 4, 26))

dt=2020-04-21 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 4, 25), datetime.date(2020, 4, 26))

dt=2020-04-22 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 4, 25), datetime.date(2020, 4, 26))

dt=2020-04-23 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 4, 25), datetime.date(2020, 4, 26))

dt=2020-04-24 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 4, 25), datetime.date(2020, 4, 26))

dt=2020-04-25 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-04-26 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-04-27 09:20:15+08:00,days=5,holiday=(datetime.date(2020, 5, 1), datetime.date(2020, 5, 5))

dt=2020-04-28 09:20:15+08:00,days=5,holiday=(datetime.date(2020, 5, 1), datetime.date(2020, 5, 5))

dt=2020-04-29 09:20:15+08:00,days=5,holiday=(datetime.date(2020, 5, 1), datetime.date(2020, 5, 5))

dt=2020-04-30 09:20:15+08:00,days=5,holiday=(datetime.date(2020, 5, 1), datetime.date(2020, 5, 5))

dt=2020-05-01 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-05-02 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-05-03 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-05-04 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-05-05 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-05-06 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 5, 9), datetime.date(2020, 5, 10))

dt=2020-05-07 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 5, 9), datetime.date(2020, 5, 10))

dt=2020-05-08 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 5, 9), datetime.date(2020, 5, 10))

dt=2020-05-09 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-05-10 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-05-11 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 5, 16), datetime.date(2020, 5, 17))

dt=2020-05-12 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 5, 16), datetime.date(2020, 5, 17))

dt=2020-05-13 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 5, 16), datetime.date(2020, 5, 17))

dt=2020-05-14 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 5, 16), datetime.date(2020, 5, 17))

dt=2020-05-15 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 5, 16), datetime.date(2020, 5, 17))

dt=2020-05-16 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-05-17 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-05-18 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 5, 23), datetime.date(2020, 5, 24))

dt=2020-05-19 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 5, 23), datetime.date(2020, 5, 24))

dt=2020-05-20 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 5, 23), datetime.date(2020, 5, 24))

dt=2020-05-21 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 5, 23), datetime.date(2020, 5, 24))

dt=2020-05-22 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 5, 23), datetime.date(2020, 5, 24))

dt=2020-05-23 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-05-24 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-05-25 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 5, 30), datetime.date(2020, 5, 31))

dt=2020-05-26 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 5, 30), datetime.date(2020, 5, 31))

dt=2020-05-27 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 5, 30), datetime.date(2020, 5, 31))

dt=2020-05-28 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 5, 30), datetime.date(2020, 5, 31))

dt=2020-05-29 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 5, 30), datetime.date(2020, 5, 31))

dt=2020-05-30 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-05-31 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-06-01 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 6, 6), datetime.date(2020, 6, 7))

dt=2020-06-02 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 6, 6), datetime.date(2020, 6, 7))

dt=2020-06-03 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 6, 6), datetime.date(2020, 6, 7))

dt=2020-06-04 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 6, 6), datetime.date(2020, 6, 7))

dt=2020-06-05 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 6, 6), datetime.date(2020, 6, 7))

dt=2020-06-06 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-06-07 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-06-08 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 6, 13), datetime.date(2020, 6, 14))

dt=2020-06-09 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 6, 13), datetime.date(2020, 6, 14))

dt=2020-06-10 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 6, 13), datetime.date(2020, 6, 14))

dt=2020-06-11 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 6, 13), datetime.date(2020, 6, 14))

dt=2020-06-12 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 6, 13), datetime.date(2020, 6, 14))

dt=2020-06-13 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-06-14 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-06-15 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 6, 20), datetime.date(2020, 6, 21))

dt=2020-06-16 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 6, 20), datetime.date(2020, 6, 21))

dt=2020-06-17 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 6, 20), datetime.date(2020, 6, 21))

dt=2020-06-18 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 6, 20), datetime.date(2020, 6, 21))

dt=2020-06-19 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 6, 20), datetime.date(2020, 6, 21))

dt=2020-06-20 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-06-21 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-06-22 09:20:15+08:00,days=4,holiday=(datetime.date(2020, 6, 25), datetime.date(2020, 6, 28))

dt=2020-06-23 09:20:15+08:00,days=4,holiday=(datetime.date(2020, 6, 25), datetime.date(2020, 6, 28))

dt=2020-06-24 09:20:15+08:00,days=4,holiday=(datetime.date(2020, 6, 25), datetime.date(2020, 6, 28))

dt=2020-06-25 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-06-26 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-06-27 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-06-28 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-06-29 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 4), datetime.date(2020, 7, 5))

dt=2020-06-30 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 4), datetime.date(2020, 7, 5))

dt=2020-07-01 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 4), datetime.date(2020, 7, 5))

dt=2020-07-02 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 4), datetime.date(2020, 7, 5))

dt=2020-07-03 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 4), datetime.date(2020, 7, 5))

dt=2020-07-04 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-07-05 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-07-06 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 11), datetime.date(2020, 7, 12))

dt=2020-07-07 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 11), datetime.date(2020, 7, 12))

dt=2020-07-08 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 11), datetime.date(2020, 7, 12))

dt=2020-07-09 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 11), datetime.date(2020, 7, 12))

dt=2020-07-10 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 11), datetime.date(2020, 7, 12))

dt=2020-07-11 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-07-12 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-07-13 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 18), datetime.date(2020, 7, 19))

dt=2020-07-14 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 18), datetime.date(2020, 7, 19))

dt=2020-07-15 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 18), datetime.date(2020, 7, 19))

dt=2020-07-16 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 18), datetime.date(2020, 7, 19))

dt=2020-07-17 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 18), datetime.date(2020, 7, 19))

dt=2020-07-18 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-07-19 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-07-20 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 25), datetime.date(2020, 7, 26))

dt=2020-07-21 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 25), datetime.date(2020, 7, 26))

dt=2020-07-22 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 25), datetime.date(2020, 7, 26))

dt=2020-07-23 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 25), datetime.date(2020, 7, 26))

dt=2020-07-24 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 7, 25), datetime.date(2020, 7, 26))

dt=2020-07-25 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-07-26 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-07-27 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 1), datetime.date(2020, 8, 2))

dt=2020-07-28 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 1), datetime.date(2020, 8, 2))

dt=2020-07-29 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 1), datetime.date(2020, 8, 2))

dt=2020-07-30 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 1), datetime.date(2020, 8, 2))

dt=2020-07-31 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 1), datetime.date(2020, 8, 2))

dt=2020-08-01 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-08-02 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-08-03 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 8), datetime.date(2020, 8, 9))

dt=2020-08-04 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 8), datetime.date(2020, 8, 9))

dt=2020-08-05 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 8), datetime.date(2020, 8, 9))

dt=2020-08-06 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 8), datetime.date(2020, 8, 9))

dt=2020-08-07 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 8), datetime.date(2020, 8, 9))

dt=2020-08-08 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-08-09 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-08-10 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 15), datetime.date(2020, 8, 16))

dt=2020-08-11 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 15), datetime.date(2020, 8, 16))

dt=2020-08-12 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 15), datetime.date(2020, 8, 16))

dt=2020-08-13 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 15), datetime.date(2020, 8, 16))

dt=2020-08-14 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 15), datetime.date(2020, 8, 16))

dt=2020-08-15 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-08-16 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-08-17 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 22), datetime.date(2020, 8, 23))

dt=2020-08-18 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 22), datetime.date(2020, 8, 23))

dt=2020-08-19 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 22), datetime.date(2020, 8, 23))

dt=2020-08-20 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 22), datetime.date(2020, 8, 23))

dt=2020-08-21 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 22), datetime.date(2020, 8, 23))

dt=2020-08-22 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-08-23 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-08-24 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 29), datetime.date(2020, 8, 30))

dt=2020-08-25 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 29), datetime.date(2020, 8, 30))

dt=2020-08-26 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 29), datetime.date(2020, 8, 30))

dt=2020-08-27 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 29), datetime.date(2020, 8, 30))

dt=2020-08-28 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 8, 29), datetime.date(2020, 8, 30))

dt=2020-08-29 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-08-30 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-08-31 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 5), datetime.date(2020, 9, 6))

dt=2020-09-01 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 5), datetime.date(2020, 9, 6))

dt=2020-09-02 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 5), datetime.date(2020, 9, 6))

dt=2020-09-03 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 5), datetime.date(2020, 9, 6))

dt=2020-09-04 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 5), datetime.date(2020, 9, 6))

dt=2020-09-05 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-09-06 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-09-07 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 12), datetime.date(2020, 9, 13))

dt=2020-09-08 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 12), datetime.date(2020, 9, 13))

dt=2020-09-09 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 12), datetime.date(2020, 9, 13))

dt=2020-09-10 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 12), datetime.date(2020, 9, 13))

dt=2020-09-11 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 12), datetime.date(2020, 9, 13))

dt=2020-09-12 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-09-13 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-09-14 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 19), datetime.date(2020, 9, 20))

dt=2020-09-15 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 19), datetime.date(2020, 9, 20))

dt=2020-09-16 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 19), datetime.date(2020, 9, 20))

dt=2020-09-17 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 19), datetime.date(2020, 9, 20))

dt=2020-09-18 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 19), datetime.date(2020, 9, 20))

dt=2020-09-19 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-09-20 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-09-21 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 26), datetime.date(2020, 9, 27))

dt=2020-09-22 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 26), datetime.date(2020, 9, 27))

dt=2020-09-23 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 26), datetime.date(2020, 9, 27))

dt=2020-09-24 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 26), datetime.date(2020, 9, 27))

dt=2020-09-25 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 9, 26), datetime.date(2020, 9, 27))

dt=2020-09-26 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-09-27 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-09-28 09:20:15+08:00,days=8,holiday=(datetime.date(2020, 10, 1), datetime.date(2020, 10, 8))

dt=2020-09-29 09:20:15+08:00,days=8,holiday=(datetime.date(2020, 10, 1), datetime.date(2020, 10, 8))

dt=2020-09-30 09:20:15+08:00,days=8,holiday=(datetime.date(2020, 10, 1), datetime.date(2020, 10, 8))

dt=2020-10-01 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-10-02 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-10-03 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-10-04 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-10-05 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-10-06 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-10-07 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-10-08 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-10-09 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 10, 10), datetime.date(2020, 10, 11))

dt=2020-10-10 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-10-11 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-10-12 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 10, 17), datetime.date(2020, 10, 18))

dt=2020-10-13 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 10, 17), datetime.date(2020, 10, 18))

dt=2020-10-14 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 10, 17), datetime.date(2020, 10, 18))

dt=2020-10-15 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 10, 17), datetime.date(2020, 10, 18))

dt=2020-10-16 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 10, 17), datetime.date(2020, 10, 18))

dt=2020-10-17 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-10-18 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-10-19 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 10, 24), datetime.date(2020, 10, 25))

dt=2020-10-20 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 10, 24), datetime.date(2020, 10, 25))

dt=2020-10-21 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 10, 24), datetime.date(2020, 10, 25))

dt=2020-10-22 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 10, 24), datetime.date(2020, 10, 25))

dt=2020-10-23 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 10, 24), datetime.date(2020, 10, 25))

dt=2020-10-24 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-10-25 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-10-26 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 10, 31), datetime.date(2020, 11, 1))

dt=2020-10-27 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 10, 31), datetime.date(2020, 11, 1))

dt=2020-10-28 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 10, 31), datetime.date(2020, 11, 1))

dt=2020-10-29 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 10, 31), datetime.date(2020, 11, 1))

dt=2020-10-30 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 10, 31), datetime.date(2020, 11, 1))

dt=2020-10-31 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-11-01 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-11-02 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 7), datetime.date(2020, 11, 8))

dt=2020-11-03 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 7), datetime.date(2020, 11, 8))

dt=2020-11-04 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 7), datetime.date(2020, 11, 8))

dt=2020-11-05 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 7), datetime.date(2020, 11, 8))

dt=2020-11-06 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 7), datetime.date(2020, 11, 8))

dt=2020-11-07 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-11-08 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-11-09 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 14), datetime.date(2020, 11, 15))

dt=2020-11-10 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 14), datetime.date(2020, 11, 15))

dt=2020-11-11 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 14), datetime.date(2020, 11, 15))

dt=2020-11-12 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 14), datetime.date(2020, 11, 15))

dt=2020-11-13 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 14), datetime.date(2020, 11, 15))

dt=2020-11-14 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-11-15 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-11-16 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 21), datetime.date(2020, 11, 22))

dt=2020-11-17 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 21), datetime.date(2020, 11, 22))

dt=2020-11-18 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 21), datetime.date(2020, 11, 22))

dt=2020-11-19 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 21), datetime.date(2020, 11, 22))

dt=2020-11-20 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 21), datetime.date(2020, 11, 22))

dt=2020-11-21 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-11-22 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-11-23 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 28), datetime.date(2020, 11, 29))

dt=2020-11-24 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 28), datetime.date(2020, 11, 29))

dt=2020-11-25 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 28), datetime.date(2020, 11, 29))

dt=2020-11-26 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 28), datetime.date(2020, 11, 29))

dt=2020-11-27 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 11, 28), datetime.date(2020, 11, 29))

dt=2020-11-28 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-11-29 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-11-30 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 12, 5), datetime.date(2020, 12, 6))

dt=2020-12-01 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 12, 5), datetime.date(2020, 12, 6))

dt=2020-12-02 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 12, 5), datetime.date(2020, 12, 6))

dt=2020-12-03 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 12, 5), datetime.date(2020, 12, 6))

dt=2020-12-04 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 12, 5), datetime.date(2020, 12, 6))

dt=2020-12-05 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-12-06 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-12-07 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 12, 12), datetime.date(2020, 12, 13))

dt=2020-12-08 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 12, 12), datetime.date(2020, 12, 13))

dt=2020-12-09 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 12, 12), datetime.date(2020, 12, 13))

dt=2020-12-10 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 12, 12), datetime.date(2020, 12, 13))

dt=2020-12-11 09:20:15+08:00,days=2,holiday=(datetime.date(2020, 12, 12), datetime.date(2020, 12, 13))

dt=2020-12-12 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-12-13 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-12-14 09:20:15+08:00,days=0,holiday=(None, None)

dt=2020-12-15 09:20:15+08:00,days=0,holiday=(None, None)合约ag2012,开始时间2020-8-28 14:20:15, 步长1分钟

执行测试函数test3()

结果如下:

dt=2020-08-28 14:20:15+08:00,time_diff,time_diff=12:09:45

dt=2020-08-28 14:21:15+08:00,time_diff,time_diff=12:08:45

dt=2020-08-28 14:22:15+08:00,time_diff,time_diff=12:07:45

dt=2020-08-28 14:23:15+08:00,time_diff,time_diff=12:06:45

dt=2020-08-28 14:24:15+08:00,time_diff,time_diff=12:05:45

dt=2020-08-28 14:25:15+08:00,time_diff,time_diff=12:04:45

dt=2020-08-28 14:26:15+08:00,time_diff,time_diff=12:03:45

dt=2020-08-28 14:27:15+08:00,time_diff,time_diff=12:02:45

dt=2020-08-28 14:28:15+08:00,time_diff,time_diff=12:01:45

dt=2020-08-28 14:29:15+08:00,time_diff,time_diff=12:00:45

dt=2020-08-28 14:30:15+08:00,time_diff,time_diff=11:59:45

dt=2020-08-28 14:31:15+08:00,time_diff,time_diff=11:58:45

dt=2020-08-28 14:32:15+08:00,time_diff,time_diff=11:57:45

dt=2020-08-28 14:33:15+08:00,time_diff,time_diff=11:56:45

dt=2020-08-28 14:34:15+08:00,time_diff,time_diff=11:55:45

dt=2020-08-28 14:35:15+08:00,time_diff,time_diff=11:54:45

dt=2020-08-28 14:36:15+08:00,time_diff,time_diff=11:53:45

dt=2020-08-28 14:37:15+08:00,time_diff,time_diff=11:52:45

dt=2020-08-28 14:38:15+08:00,time_diff,time_diff=11:51:45

dt=2020-08-28 14:39:15+08:00,time_diff,time_diff=11:50:45

dt=2020-08-28 14:40:15+08:00,time_diff,time_diff=11:49:45

dt=2020-08-28 14:41:15+08:00,time_diff,time_diff=11:48:45

dt=2020-08-28 14:42:15+08:00,time_diff,time_diff=11:47:45

dt=2020-08-28 14:43:15+08:00,time_diff,time_diff=11:46:45

dt=2020-08-28 14:44:15+08:00,time_diff,time_diff=11:45:45

dt=2020-08-28 14:45:15+08:00,time_diff,time_diff=11:44:45

dt=2020-08-28 14:46:15+08:00,time_diff,time_diff=11:43:45

dt=2020-08-28 14:47:15+08:00,time_diff,time_diff=11:42:45

dt=2020-08-28 14:48:15+08:00,time_diff,time_diff=11:41:45

dt=2020-08-28 14:49:15+08:00,time_diff,time_diff=11:40:45

dt=2020-08-28 14:50:15+08:00,time_diff,time_diff=11:39:45

dt=2020-08-28 14:51:15+08:00,time_diff,time_diff=11:38:45

dt=2020-08-28 14:52:15+08:00,time_diff,time_diff=11:37:45

dt=2020-08-28 14:53:15+08:00,time_diff,time_diff=11:36:45

dt=2020-08-28 14:54:15+08:00,time_diff,time_diff=11:35:45

dt=2020-08-28 14:55:15+08:00,time_diff,time_diff=11:34:45

dt=2020-08-28 14:56:15+08:00,time_diff,time_diff=11:33:45

dt=2020-08-28 14:57:15+08:00,time_diff,time_diff=11:32:45

dt=2020-08-28 14:58:15+08:00,time_diff,time_diff=11:31:45

dt=2020-08-28 14:59:15+08:00,time_diff,time_diff=11:30:45

dt=2020-08-28 21:00:15+08:00,time_diff,time_diff=7 days, 5:29:45

dt=2020-08-28 21:01:15+08:00,time_diff,time_diff=7 days, 5:28:45

dt=2020-08-28 21:02:15+08:00,time_diff,time_diff=7 days, 5:27:45

dt=2020-08-28 21:03:15+08:00,time_diff,time_diff=7 days, 5:26:45

dt=2020-08-28 21:04:15+08:00,time_diff,time_diff=7 days, 5:25:45

dt=2020-08-28 21:05:15+08:00,time_diff,time_diff=7 days, 5:24:45

dt=2020-08-28 21:06:15+08:00,time_diff,time_diff=7 days, 5:23:45

dt=2020-08-28 21:07:15+08:00,time_diff,time_diff=7 days, 5:22:45

dt=2020-08-28 21:08:15+08:00,time_diff,time_diff=7 days, 5:21:45

dt=2020-08-28 21:09:15+08:00,time_diff,time_diff=7 days, 5:20:45

dt=2020-08-28 21:10:15+08:00,time_diff,time_diff=7 days, 5:19:45

dt=2020-08-28 21:11:15+08:00,time_diff,time_diff=7 days, 5:18:45

dt=2020-08-28 21:12:15+08:00,time_diff,time_diff=7 days, 5:17:45

dt=2020-08-28 21:13:15+08:00,time_diff,time_diff=7 days, 5:16:45

dt=2020-08-28 21:14:15+08:00,time_diff,time_diff=7 days, 5:15:45

dt=2020-08-28 21:15:15+08:00,time_diff,time_diff=7 days, 5:14:45

dt=2020-08-28 21:16:15+08:00,time_diff,time_diff=7 days, 5:13:45

dt=2020-08-28 21:17:15+08:00,time_diff,time_diff=7 days, 5:12:45

dt=2020-08-28 21:18:15+08:00,time_diff,time_diff=7 days, 5:11:45

dt=2020-08-28 21:19:15+08:00,time_diff,time_diff=7 days, 5:10:45

dt=2020-08-28 21:20:15+08:00,time_diff,time_diff=7 days, 5:09:45

dt=2020-08-28 21:21:15+08:00,time_diff,time_diff=7 days, 5:08:45

dt=2020-08-28 21:22:15+08:00,time_diff,time_diff=7 days, 5:07:45

dt=2020-08-28 21:23:15+08:00,time_diff,time_diff=7 days, 5:06:45

dt=2020-08-28 21:24:15+08:00,time_diff,time_diff=7 days, 5:05:45

dt=2020-08-28 21:25:15+08:00,time_diff,time_diff=7 days, 5:04:45

dt=2020-08-28 21:26:15+08:00,time_diff,time_diff=7 days, 5:03:45

dt=2020-08-28 21:27:15+08:00,time_diff,time_diff=7 days, 5:02:45

dt=2020-08-28 21:28:15+08:00,time_diff,time_diff=7 days, 5:01:45

dt=2020-08-28 21:29:15+08:00,time_diff,time_diff=7 days, 5:00:45

dt=2020-08-28 21:30:15+08:00,time_diff,time_diff=7 days, 4:59:45

dt=2020-08-28 21:31:15+08:00,time_diff,time_diff=7 days, 4:58:45

dt=2020-08-28 21:32:15+08:00,time_diff,time_diff=7 days, 4:57:45

dt=2020-08-28 21:33:15+08:00,time_diff,time_diff=7 days, 4:56:45

dt=2020-08-28 21:34:15+08:00,time_diff,time_diff=7 days, 4:55:45

dt=2020-08-28 21:35:15+08:00,time_diff,time_diff=7 days, 4:54:45

dt=2020-08-28 21:36:15+08:00,time_diff,time_diff=7 days, 4:53:45

dt=2020-08-28 21:37:15+08:00,time_diff,time_diff=7 days, 4:52:45

dt=2020-08-28 21:38:15+08:00,time_diff,time_diff=7 days, 4:51:45

dt=2020-08-28 21:39:15+08:00,time_diff,time_diff=7 days, 4:50:45

dt=2020-08-28 21:40:15+08:00,time_diff,time_diff=7 days, 4:49:45

dt=2020-08-28 21:41:15+08:00,time_diff,time_diff=7 days, 4:48:45

dt=2020-08-28 21:42:15+08:00,time_diff,time_diff=7 days, 4:47:45

dt=2020-08-28 21:43:15+08:00,time_diff,time_diff=7 days, 4:46:45

dt=2020-08-28 21:44:15+08:00,time_diff,time_diff=7 days, 4:45:45

dt=2020-08-28 21:45:15+08:00,time_diff,time_diff=7 days, 4:44:45

dt=2020-08-28 21:46:15+08:00,time_diff,time_diff=7 days, 4:43:45

dt=2020-08-28 21:47:15+08:00,time_diff,time_diff=7 days, 4:42:45

dt=2020-08-28 21:48:15+08:00,time_diff,time_diff=7 days, 4:41:45

dt=2020-08-28 21:49:15+08:00,time_diff,time_diff=7 days, 4:40:45

dt=2020-08-28 21:50:15+08:00,time_diff,time_diff=7 days, 4:39:45

dt=2020-08-28 21:51:15+08:00,time_diff,time_diff=7 days, 4:38:45

dt=2020-08-28 21:52:15+08:00,time_diff,time_diff=7 days, 4:37:45

dt=2020-08-28 21:53:15+08:00,time_diff,time_diff=7 days, 4:36:45

dt=2020-08-28 21:54:15+08:00,time_diff,time_diff=7 days, 4:35:45

dt=2020-08-28 21:55:15+08:00,time_diff,time_diff=7 days, 4:34:45

dt=2020-08-28 21:56:15+08:00,time_diff,time_diff=7 days, 4:33:45

dt=2020-08-28 21:57:15+08:00,time_diff,time_diff=7 days, 4:32:45

dt=2020-08-28 21:58:15+08:00,time_diff,time_diff=7 days, 4:31:45

dt=2020-08-28 21:59:15+08:00,time_diff,time_diff=7 days, 4:30:45

dt=2020-08-28 22:00:15+08:00,time_diff,time_diff=7 days, 4:29:45

dt=2020-08-28 22:01:15+08:00,time_diff,time_diff=7 days, 4:28:45

dt=2020-08-28 22:02:15+08:00,time_diff,time_diff=7 days, 4:27:45

dt=2020-08-28 22:03:15+08:00,time_diff,time_diff=7 days, 4:26:45

dt=2020-08-28 22:04:15+08:00,time_diff,time_diff=7 days, 4:25:45

dt=2020-08-28 22:05:15+08:00,time_diff,time_diff=7 days, 4:24:45

dt=2020-08-28 22:06:15+08:00,time_diff,time_diff=7 days, 4:23:45

dt=2020-08-28 22:07:15+08:00,time_diff,time_diff=7 days, 4:22:45

dt=2020-08-28 22:08:15+08:00,time_diff,time_diff=7 days, 4:21:45

dt=2020-08-28 22:09:15+08:00,time_diff,time_diff=7 days, 4:20:45

dt=2020-08-28 22:10:15+08:00,time_diff,time_diff=7 days, 4:19:45

dt=2020-08-28 22:11:15+08:00,time_diff,time_diff=7 days, 4:18:45

dt=2020-08-28 22:12:15+08:00,time_diff,time_diff=7 days, 4:17:45

dt=2020-08-28 22:13:15+08:00,time_diff,time_diff=7 days, 4:16:45

dt=2020-08-28 22:14:15+08:00,time_diff,time_diff=7 days, 4:15:45

dt=2020-08-28 22:15:15+08:00,time_diff,time_diff=7 days, 4:14:45

dt=2020-08-28 22:16:15+08:00,time_diff,time_diff=7 days, 4:13:45

dt=2020-08-28 22:17:15+08:00,time_diff,time_diff=7 days, 4:12:45

dt=2020-08-28 22:18:15+08:00,time_diff,time_diff=7 days, 4:11:45

dt=2020-08-28 22:19:15+08:00,time_diff,time_diff=7 days, 4:10:45

dt=2020-08-28 22:20:15+08:00,time_diff,time_diff=7 days, 4:09:45

dt=2020-08-28 22:21:15+08:00,time_diff,time_diff=7 days, 4:08:45

dt=2020-08-28 22:22:15+08:00,time_diff,time_diff=7 days, 4:07:45

dt=2020-08-28 22:23:15+08:00,time_diff,time_diff=7 days, 4:06:45

dt=2020-08-28 22:24:15+08:00,time_diff,time_diff=7 days, 4:05:45

dt=2020-08-28 22:25:15+08:00,time_diff,time_diff=7 days, 4:04:45

dt=2020-08-28 22:26:15+08:00,time_diff,time_diff=7 days, 4:03:45

dt=2020-08-28 22:27:15+08:00,time_diff,time_diff=7 days, 4:02:45

dt=2020-08-28 22:28:15+08:00,time_diff,time_diff=7 days, 4:01:45

dt=2020-08-28 22:29:15+08:00,time_diff,time_diff=7 days, 4:00:45

dt=2020-08-28 22:30:15+08:00,time_diff,time_diff=7 days, 3:59:45

dt=2020-08-28 22:31:15+08:00,time_diff,time_diff=7 days, 3:58:45

dt=2020-08-28 22:32:15+08:00,time_diff,time_diff=7 days, 3:57:45

dt=2020-08-28 22:33:15+08:00,time_diff,time_diff=7 days, 3:56:45

dt=2020-08-28 22:34:15+08:00,time_diff,time_diff=7 days, 3:55:45

dt=2020-08-28 22:35:15+08:00,time_diff,time_diff=7 days, 3:54:45

dt=2020-08-28 22:36:15+08:00,time_diff,time_diff=7 days, 3:53:45

dt=2020-08-28 22:37:15+08:00,time_diff,time_diff=7 days, 3:52:45

dt=2020-08-28 22:38:15+08:00,time_diff,time_diff=7 days, 3:51:45

dt=2020-08-28 22:39:15+08:00,time_diff,time_diff=7 days, 3:50:45

dt=2020-08-28 22:40:15+08:00,time_diff,time_diff=7 days, 3:49:45

dt=2020-08-28 22:41:15+08:00,time_diff,time_diff=7 days, 3:48:45

dt=2020-08-28 22:42:15+08:00,time_diff,time_diff=7 days, 3:47:45

dt=2020-08-28 22:43:15+08:00,time_diff,time_diff=7 days, 3:46:45

dt=2020-08-28 22:44:15+08:00,time_diff,time_diff=7 days, 3:45:45

dt=2020-08-28 22:45:15+08:00,time_diff,time_diff=7 days, 3:44:45

dt=2020-08-28 22:46:15+08:00,time_diff,time_diff=7 days, 3:43:45

dt=2020-08-28 22:47:15+08:00,time_diff,time_diff=7 days, 3:42:45

dt=2020-08-28 22:48:15+08:00,time_diff,time_diff=7 days, 3:41:45

dt=2020-08-28 22:49:15+08:00,time_diff,time_diff=7 days, 3:40:45

dt=2020-08-28 22:50:15+08:00,time_diff,time_diff=7 days, 3:39:45

dt=2020-08-28 22:51:15+08:00,time_diff,time_diff=7 days, 3:38:45

dt=2020-08-28 22:52:15+08:00,time_diff,time_diff=7 days, 3:37:45

dt=2020-08-28 22:53:15+08:00,time_diff,time_diff=7 days, 3:36:45

dt=2020-08-28 22:54:15+08:00,time_diff,time_diff=7 days, 3:35:45

dt=2020-08-28 22:55:15+08:00,time_diff,time_diff=7 days, 3:34:45

dt=2020-08-28 22:56:15+08:00,time_diff,time_diff=7 days, 3:33:45

dt=2020-08-28 22:57:15+08:00,time_diff,time_diff=7 days, 3:32:45

dt=2020-08-28 22:58:15+08:00,time_diff,time_diff=7 days, 3:31:45

dt=2020-08-28 22:59:15+08:00,time_diff,time_diff=7 days, 3:30:45

dt=2020-08-28 23:00:15+08:00,time_diff,time_diff=7 days, 3:29:45

dt=2020-08-28 23:01:15+08:00,time_diff,time_diff=7 days, 3:28:45

dt=2020-08-28 23:02:15+08:00,time_diff,time_diff=7 days, 3:27:45

dt=2020-08-28 23:03:15+08:00,time_diff,time_diff=7 days, 3:26:45

dt=2020-08-28 23:04:15+08:00,time_diff,time_diff=7 days, 3:25:45

dt=2020-08-28 23:05:15+08:00,time_diff,time_diff=7 days, 3:24:45

dt=2020-08-28 23:06:15+08:00,time_diff,time_diff=7 days, 3:23:45

dt=2020-08-28 23:07:15+08:00,time_diff,time_diff=7 days, 3:22:45

dt=2020-08-28 23:08:15+08:00,time_diff,time_diff=7 days, 3:21:45

dt=2020-08-28 23:09:15+08:00,time_diff,time_diff=7 days, 3:20:45

dt=2020-08-28 23:10:15+08:00,time_diff,time_diff=7 days, 3:19:45

dt=2020-08-28 23:11:15+08:00,time_diff,time_diff=7 days, 3:18:45

dt=2020-08-28 23:12:15+08:00,time_diff,time_diff=7 days, 3:17:45

dt=2020-08-28 23:13:15+08:00,time_diff,time_diff=7 days, 3:16:45

dt=2020-08-28 23:14:15+08:00,time_diff,time_diff=7 days, 3:15:45

dt=2020-08-28 23:15:15+08:00,time_diff,time_diff=7 days, 3:14:45

dt=2020-08-28 23:16:15+08:00,time_diff,time_diff=7 days, 3:13:45

dt=2020-08-28 23:17:15+08:00,time_diff,time_diff=7 days, 3:12:45

dt=2020-08-28 23:18:15+08:00,time_diff,time_diff=7 days, 3:11:45

dt=2020-08-28 23:19:15+08:00,time_diff,time_diff=7 days, 3:10:45

dt=2020-08-28 23:20:15+08:00,time_diff,time_diff=7 days, 3:09:45

dt=2020-08-28 23:21:15+08:00,time_diff,time_diff=7 days, 3:08:45

dt=2020-08-28 23:22:15+08:00,time_diff,time_diff=7 days, 3:07:45

dt=2020-08-28 23:23:15+08:00,time_diff,time_diff=7 days, 3:06:45

dt=2020-08-28 23:24:15+08:00,time_diff,time_diff=7 days, 3:05:45

dt=2020-08-28 23:25:15+08:00,time_diff,time_diff=7 days, 3:04:45

dt=2020-08-28 23:26:15+08:00,time_diff,time_diff=7 days, 3:03:45

dt=2020-08-28 23:27:15+08:00,time_diff,time_diff=7 days, 3:02:45

dt=2020-08-28 23:28:15+08:00,time_diff,time_diff=7 days, 3:01:45

dt=2020-08-28 23:29:15+08:00,time_diff,time_diff=7 days, 3:00:45

dt=2020-08-28 23:30:15+08:00,time_diff,time_diff=7 days, 2:59:45

dt=2020-08-28 23:31:15+08:00,time_diff,time_diff=7 days, 2:58:45

dt=2020-08-28 23:32:15+08:00,time_diff,time_diff=7 days, 2:57:45

dt=2020-08-28 23:33:15+08:00,time_diff,time_diff=7 days, 2:56:45

dt=2020-08-28 23:34:15+08:00,time_diff,time_diff=7 days, 2:55:45

dt=2020-08-28 23:35:15+08:00,time_diff,time_diff=7 days, 2:54:45

dt=2020-08-28 23:36:15+08:00,time_diff,time_diff=7 days, 2:53:45

dt=2020-08-28 23:37:15+08:00,time_diff,time_diff=7 days, 2:52:45

dt=2020-08-28 23:38:15+08:00,time_diff,time_diff=7 days, 2:51:45

dt=2020-08-28 23:39:15+08:00,time_diff,time_diff=7 days, 2:50:45

dt=2020-08-28 23:40:15+08:00,time_diff,time_diff=7 days, 2:49:45

dt=2020-08-28 23:41:15+08:00,time_diff,time_diff=7 days, 2:48:45

dt=2020-08-28 23:42:15+08:00,time_diff,time_diff=7 days, 2:47:45

dt=2020-08-28 23:43:15+08:00,time_diff,time_diff=7 days, 2:46:45

dt=2020-08-28 23:44:15+08:00,time_diff,time_diff=7 days, 2:45:45

dt=2020-08-28 23:45:15+08:00,time_diff,time_diff=7 days, 2:44:45

dt=2020-08-28 23:46:15+08:00,time_diff,time_diff=7 days, 2:43:45

dt=2020-08-28 23:47:15+08:00,time_diff,time_diff=7 days, 2:42:45

dt=2020-08-28 23:48:15+08:00,time_diff,time_diff=7 days, 2:41:45

dt=2020-08-28 23:49:15+08:00,time_diff,time_diff=7 days, 2:40:45

dt=2020-08-28 23:50:15+08:00,time_diff,time_diff=7 days, 2:39:45

dt=2020-08-28 23:51:15+08:00,time_diff,time_diff=7 days, 2:38:45

dt=2020-08-28 23:52:15+08:00,time_diff,time_diff=7 days, 2:37:45

dt=2020-08-28 23:53:15+08:00,time_diff,time_diff=7 days, 2:36:45

dt=2020-08-28 23:54:15+08:00,time_diff,time_diff=7 days, 2:35:45

dt=2020-08-28 23:55:15+08:00,time_diff,time_diff=7 days, 2:34:45

dt=2020-08-28 23:56:15+08:00,time_diff,time_diff=7 days, 2:33:45

dt=2020-08-28 23:57:15+08:00,time_diff,time_diff=7 days, 2:32:45

dt=2020-08-28 23:58:15+08:00,time_diff,time_diff=7 days, 2:31:45

dt=2020-08-28 23:59:15+08:00,time_diff,time_diff=7 days, 2:30:45

dt=2020-08-29 00:00:15+08:00,time_diff,time_diff=7 days, 2:29:45

dt=2020-08-29 00:01:15+08:00,time_diff,time_diff=7 days, 2:28:45

dt=2020-08-29 00:02:15+08:00,time_diff,time_diff=7 days, 2:27:45

dt=2020-08-29 00:03:15+08:00,time_diff,time_diff=7 days, 2:26:45

dt=2020-08-29 00:04:15+08:00,time_diff,time_diff=7 days, 2:25:45

dt=2020-08-29 00:05:15+08:00,time_diff,time_diff=7 days, 2:24:45

dt=2020-08-29 00:06:15+08:00,time_diff,time_diff=7 days, 2:23:45

dt=2020-08-29 00:07:15+08:00,time_diff,time_diff=7 days, 2:22:45

dt=2020-08-29 00:08:15+08:00,time_diff,time_diff=7 days, 2:21:45

dt=2020-08-29 00:09:15+08:00,time_diff,time_diff=7 days, 2:20:45

dt=2020-08-29 00:10:15+08:00,time_diff,time_diff=7 days, 2:19:45

dt=2020-08-29 00:11:15+08:00,time_diff,time_diff=7 days, 2:18:45

dt=2020-08-29 00:12:15+08:00,time_diff,time_diff=7 days, 2:17:45

dt=2020-08-29 00:13:15+08:00,time_diff,time_diff=7 days, 2:16:45

dt=2020-08-29 00:14:15+08:00,time_diff,time_diff=7 days, 2:15:45

dt=2020-08-29 00:15:15+08:00,time_diff,time_diff=7 days, 2:14:45

dt=2020-08-29 00:16:15+08:00,time_diff,time_diff=7 days, 2:13:45

dt=2020-08-29 00:17:15+08:00,time_diff,time_diff=7 days, 2:12:45

dt=2020-08-29 00:18:15+08:00,time_diff,time_diff=7 days, 2:11:45

dt=2020-08-29 00:19:15+08:00,time_diff,time_diff=7 days, 2:10:45

dt=2020-08-29 00:20:15+08:00,time_diff,time_diff=7 days, 2:09:45

dt=2020-08-29 00:21:15+08:00,time_diff,time_diff=7 days, 2:08:45

dt=2020-08-29 00:22:15+08:00,time_diff,time_diff=7 days, 2:07:45

dt=2020-08-29 00:23:15+08:00,time_diff,time_diff=7 days, 2:06:45

dt=2020-08-29 00:24:15+08:00,time_diff,time_diff=7 days, 2:05:45

dt=2020-08-29 00:25:15+08:00,time_diff,time_diff=7 days, 2:04:45

dt=2020-08-29 00:26:15+08:00,time_diff,time_diff=7 days, 2:03:45

dt=2020-08-29 00:27:15+08:00,time_diff,time_diff=7 days, 2:02:45

dt=2020-08-29 00:28:15+08:00,time_diff,time_diff=7 days, 2:01:45

dt=2020-08-29 00:29:15+08:00,time_diff,time_diff=7 days, 2:00:45

dt=2020-08-29 00:30:15+08:00,time_diff,time_diff=7 days, 1:59:45

dt=2020-08-29 00:31:15+08:00,time_diff,time_diff=7 days, 1:58:45

dt=2020-08-29 00:32:15+08:00,time_diff,time_diff=7 days, 1:57:45

dt=2020-08-29 00:33:15+08:00,time_diff,time_diff=7 days, 1:56:45

dt=2020-08-29 00:34:15+08:00,time_diff,time_diff=7 days, 1:55:45

dt=2020-08-29 00:35:15+08:00,time_diff,time_diff=7 days, 1:54:45

dt=2020-08-29 00:36:15+08:00,time_diff,time_diff=7 days, 1:53:45

dt=2020-08-29 00:37:15+08:00,time_diff,time_diff=7 days, 1:52:45

dt=2020-08-29 00:38:15+08:00,time_diff,time_diff=7 days, 1:51:45

dt=2020-08-29 00:39:15+08:00,time_diff,time_diff=7 days, 1:50:45

dt=2020-08-29 00:40:15+08:00,time_diff,time_diff=7 days, 1:49:45

dt=2020-08-29 00:41:15+08:00,time_diff,time_diff=7 days, 1:48:45

dt=2020-08-29 00:42:15+08:00,time_diff,time_diff=7 days, 1:47:45

dt=2020-08-29 00:43:15+08:00,time_diff,time_diff=7 days, 1:46:45

dt=2020-08-29 00:44:15+08:00,time_diff,time_diff=7 days, 1:45:45

dt=2020-08-29 00:45:15+08:00,time_diff,time_diff=7 days, 1:44:45

dt=2020-08-29 00:46:15+08:00,time_diff,time_diff=7 days, 1:43:45

dt=2020-08-29 00:47:15+08:00,time_diff,time_diff=7 days, 1:42:45

dt=2020-08-29 00:48:15+08:00,time_diff,time_diff=7 days, 1:41:45

dt=2020-08-29 00:49:15+08:00,time_diff,time_diff=7 days, 1:40:45

dt=2020-08-29 00:50:15+08:00,time_diff,time_diff=7 days, 1:39:45

dt=2020-08-29 00:51:15+08:00,time_diff,time_diff=7 days, 1:38:45

dt=2020-08-29 00:52:15+08:00,time_diff,time_diff=7 days, 1:37:45

dt=2020-08-29 00:53:15+08:00,time_diff,time_diff=7 days, 1:36:45

dt=2020-08-29 00:54:15+08:00,time_diff,time_diff=7 days, 1:35:45

dt=2020-08-29 00:55:15+08:00,time_diff,time_diff=7 days, 1:34:45

dt=2020-08-29 00:56:15+08:00,time_diff,time_diff=7 days, 1:33:45

dt=2020-08-29 00:57:15+08:00,time_diff,time_diff=7 days, 1:32:45

dt=2020-08-29 00:58:15+08:00,time_diff,time_diff=7 days, 1:31:45

dt=2020-08-29 00:59:15+08:00,time_diff,time_diff=7 days, 1:30:45

dt=2020-08-29 01:00:15+08:00,time_diff,time_diff=7 days, 1:29:45

dt=2020-08-29 01:01:15+08:00,time_diff,time_diff=7 days, 1:28:45

dt=2020-08-29 01:02:15+08:00,time_diff,time_diff=7 days, 1:27:45

dt=2020-08-29 01:03:15+08:00,time_diff,time_diff=7 days, 1:26:45

dt=2020-08-29 01:04:15+08:00,time_diff,time_diff=7 days, 1:25:45

dt=2020-08-29 01:05:15+08:00,time_diff,time_diff=7 days, 1:24:45

dt=2020-08-29 01:06:15+08:00,time_diff,time_diff=7 days, 1:23:45

dt=2020-08-29 01:07:15+08:00,time_diff,time_diff=7 days, 1:22:45

dt=2020-08-29 01:08:15+08:00,time_diff,time_diff=7 days, 1:21:45

dt=2020-08-29 01:09:15+08:00,time_diff,time_diff=7 days, 1:20:45

dt=2020-08-29 01:10:15+08:00,time_diff,time_diff=7 days, 1:19:45

dt=2020-08-29 01:11:15+08:00,time_diff,time_diff=7 days, 1:18:45

dt=2020-08-29 01:12:15+08:00,time_diff,time_diff=7 days, 1:17:45

dt=2020-08-29 01:13:15+08:00,time_diff,time_diff=7 days, 1:16:45

dt=2020-08-29 01:14:15+08:00,time_diff,time_diff=7 days, 1:15:45

dt=2020-08-29 01:15:15+08:00,time_diff,time_diff=7 days, 1:14:45

dt=2020-08-29 01:16:15+08:00,time_diff,time_diff=7 days, 1:13:45

dt=2020-08-29 01:17:15+08:00,time_diff,time_diff=7 days, 1:12:45

dt=2020-08-29 01:18:15+08:00,time_diff,time_diff=7 days, 1:11:45

dt=2020-08-29 01:19:15+08:00,time_diff,time_diff=7 days, 1:10:45

dt=2020-08-29 01:20:15+08:00,time_diff,time_diff=7 days, 1:09:45

dt=2020-08-29 01:21:15+08:00,time_diff,time_diff=7 days, 1:08:45

dt=2020-08-29 01:22:15+08:00,time_diff,time_diff=7 days, 1:07:45

dt=2020-08-29 01:23:15+08:00,time_diff,time_diff=7 days, 1:06:45

dt=2020-08-29 01:24:15+08:00,time_diff,time_diff=7 days, 1:05:45

dt=2020-08-29 01:25:15+08:00,time_diff,time_diff=7 days, 1:04:45

dt=2020-08-29 01:26:15+08:00,time_diff,time_diff=7 days, 1:03:45

dt=2020-08-29 01:27:15+08:00,time_diff,time_diff=7 days, 1:02:45

dt=2020-08-29 01:28:15+08:00,time_diff,time_diff=7 days, 1:01:45

dt=2020-08-29 01:29:15+08:00,time_diff,time_diff=7 days, 1:00:45

dt=2020-08-29 01:30:15+08:00,time_diff,time_diff=7 days, 0:59:45

dt=2020-08-29 01:31:15+08:00,time_diff,time_diff=7 days, 0:58:45

dt=2020-08-29 01:32:15+08:00,time_diff,time_diff=7 days, 0:57:45

dt=2020-08-29 01:33:15+08:00,time_diff,time_diff=7 days, 0:56:45

dt=2020-08-29 01:34:15+08:00,time_diff,time_diff=7 days, 0:55:45

dt=2020-08-29 01:35:15+08:00,time_diff,time_diff=7 days, 0:54:45

dt=2020-08-29 01:36:15+08:00,time_diff,time_diff=7 days, 0:53:45

dt=2020-08-29 01:37:15+08:00,time_diff,time_diff=7 days, 0:52:45

dt=2020-08-29 01:38:15+08:00,time_diff,time_diff=7 days, 0:51:45

dt=2020-08-29 01:39:15+08:00,time_diff,time_diff=7 days, 0:50:45

dt=2020-08-29 01:40:15+08:00,time_diff,time_diff=7 days, 0:49:45

dt=2020-08-29 01:41:15+08:00,time_diff,time_diff=7 days, 0:48:45

dt=2020-08-29 01:42:15+08:00,time_diff,time_diff=7 days, 0:47:45

dt=2020-08-29 01:43:15+08:00,time_diff,time_diff=7 days, 0:46:45

dt=2020-08-29 01:44:15+08:00,time_diff,time_diff=7 days, 0:45:45

dt=2020-08-29 01:45:15+08:00,time_diff,time_diff=7 days, 0:44:45

dt=2020-08-29 01:46:15+08:00,time_diff,time_diff=7 days, 0:43:45

dt=2020-08-29 01:47:15+08:00,time_diff,time_diff=7 days, 0:42:45

dt=2020-08-29 01:48:15+08:00,time_diff,time_diff=7 days, 0:41:45

dt=2020-08-29 01:49:15+08:00,time_diff,time_diff=7 days, 0:40:45

dt=2020-08-29 01:50:15+08:00,time_diff,time_diff=7 days, 0:39:45

dt=2020-08-29 01:51:15+08:00,time_diff,time_diff=7 days, 0:38:45

dt=2020-08-29 01:52:15+08:00,time_diff,time_diff=7 days, 0:37:45

dt=2020-08-29 01:53:15+08:00,time_diff,time_diff=7 days, 0:36:45

dt=2020-08-29 01:54:15+08:00,time_diff,time_diff=7 days, 0:35:45

dt=2020-08-29 01:55:15+08:00,time_diff,time_diff=7 days, 0:34:45

dt=2020-08-29 01:56:15+08:00,time_diff,time_diff=7 days, 0:33:45

dt=2020-08-29 01:57:15+08:00,time_diff,time_diff=7 days, 0:32:45

dt=2020-08-29 01:58:15+08:00,time_diff,time_diff=7 days, 0:31:45

dt=2020-08-29 01:59:15+08:00,time_diff,time_diff=7 days, 0:30:45

dt=2020-08-29 02:00:15+08:00,time_diff,time_diff=7 days, 0:29:45

dt=2020-08-29 02:01:15+08:00,time_diff,time_diff=7 days, 0:28:45

dt=2020-08-29 02:02:15+08:00,time_diff,time_diff=7 days, 0:27:45

dt=2020-08-29 02:03:15+08:00,time_diff,time_diff=7 days, 0:26:45

dt=2020-08-29 02:04:15+08:00,time_diff,time_diff=7 days, 0:25:45

dt=2020-08-29 02:05:15+08:00,time_diff,time_diff=7 days, 0:24:45

dt=2020-08-29 02:06:15+08:00,time_diff,time_diff=7 days, 0:23:45

dt=2020-08-29 02:07:15+08:00,time_diff,time_diff=7 days, 0:22:45

dt=2020-08-29 02:08:15+08:00,time_diff,time_diff=7 days, 0:21:45

dt=2020-08-29 02:09:15+08:00,time_diff,time_diff=7 days, 0:20:45

dt=2020-08-29 02:10:15+08:00,time_diff,time_diff=7 days, 0:19:45

dt=2020-08-29 02:11:15+08:00,time_diff,time_diff=7 days, 0:18:45

dt=2020-08-29 02:12:15+08:00,time_diff,time_diff=7 days, 0:17:45

dt=2020-08-29 02:13:15+08:00,time_diff,time_diff=7 days, 0:16:45

dt=2020-08-29 02:14:15+08:00,time_diff,time_diff=7 days, 0:15:45

dt=2020-08-29 02:15:15+08:00,time_diff,time_diff=7 days, 0:14:45

dt=2020-08-29 02:16:15+08:00,time_diff,time_diff=7 days, 0:13:45

dt=2020-08-29 02:17:15+08:00,time_diff,time_diff=7 days, 0:12:45

dt=2020-08-29 02:18:15+08:00,time_diff,time_diff=7 days, 0:11:45

dt=2020-08-29 02:19:15+08:00,time_diff,time_diff=7 days, 0:10:45

dt=2020-08-29 02:20:15+08:00,time_diff,time_diff=7 days, 0:09:45

dt=2020-08-29 02:21:15+08:00,time_diff,time_diff=7 days, 0:08:45

dt=2020-08-29 02:22:15+08:00,time_diff,time_diff=7 days, 0:07:45

dt=2020-08-29 02:23:15+08:00,time_diff,time_diff=7 days, 0:06:45

dt=2020-08-29 02:24:15+08:00,time_diff,time_diff=7 days, 0:05:45

dt=2020-08-29 02:25:15+08:00,time_diff,time_diff=7 days, 0:04:45

dt=2020-08-29 02:26:15+08:00,time_diff,time_diff=7 days, 0:03:45

dt=2020-08-29 02:27:15+08:00,time_diff,time_diff=7 days, 0:02:45

dt=2020-08-29 02:28:15+08:00,time_diff,time_diff=7 days, 0:01:45

dt=2020-08-29 02:29:15+08:00,time_diff,time_diff=7 days, 0:00:45当 time_diff=7 days, 0:00:00的时候就是了

def get_next_holiday(self,dt:datetime):

"""

计算下一个节假日的起止日期

注意:dt必须为交易时间,否则返回为(0,(None,None))

"""

days,holday_start,holday_stop = 0,None,None

index,trade_times = self.get_trade_datetimes(dt)

if trade_times:

# dt在交易时间段内

day_count = len(self.trade_index_date)

for idx in range(index,day_count-1):

# 寻找间隔超过一天的前后两个交易日

date1 = self.trade_index_date[idx]

date2 = self.trade_index_date[idx+1]

date_diff = date2 - date1

if date_diff > datetime.timedelta(days=1):

# 找到了间隔超过一天的前后两个交易日

days = date_diff.days - 1

# 前1日加一天为节假日开始

holday_start = date1 + datetime.timedelta(days=1)

# 后1日减一天为节假日结束

holday_stop = date2 + datetime.timedelta(days=-1)

break

return days,(holday_start,holday_stop) def to_holiday_time(self,dt:datetime):

"""

计算交易时间距离节假日的时间。

无夜盘合约 : 到节假日前一交易日的日盘收盘时间

有夜盘合约 : 到节假日后一交易日的夜盘收盘时间

注意:dt必须为交易时间,否则返回为None

返回值:

"""

index,trade_times = self.get_trade_datetimes(dt,True)

if trade_times:

# dt在交易时间段内

day_count = len(self.trade_index_date)

for idx in range(index,day_count-1):

# 寻找间隔超过一天的前后两个交易日

date1 = self.trade_index_date[idx]

date2 = self.trade_index_date[idx+1]

date_diff = date2 - date1

if date_diff > datetime.timedelta(days=1):

if not self.has_night_trading:

days,trade_times = self.get_date_tradetimes(date1)

stop_dt = trade_times[-1][1]

# print(f"{stop_dt} ")

else:

days,trade_times = self.get_date_tradetimes(date2)

dt1 = trade_times[0][0]

has,(start_dt,stop_dt) = self.get_night_start_stop(dt1)

# print(f"dt1={dt1},{(start_dt,stop_dt)} ")

# print(f"has_night_trading ={self.has_night_trading}, stop_dt={stop_dt}")

time_diff = stop_dt - dt

return time_diff

return None保存文件:vnpy\usertools\trade_hour.py

"""

本文件主要实现合约的交易时间段

作者:hxxjava

日期:2020-8-1

"""

from typing import Callable,List,Dict, Tuple, Union

from enum import Enum

import datetime

import pytz

CHINA_TZ = pytz.timezone("Asia/Shanghai")

from vnpy.trader.utility import extract_vt_symbol

from vnpy.trader.constant import Interval

from rqdatac.utils import to_date

import rqdatac as rq

def get_listed_date(symbol:str):

'''

获得上市日期

'''

info = rq.instruments(symbol)

return to_date(info.listed_date)

def get_de_listed_date(symbol:str):

'''

获得交割日期

'''

info = rq.instruments(symbol)

return to_date(info.de_listed_date)

class Timeunit(Enum):

"""

时间单位

"""

SECOND = '1s'

MINUTE = '1m'

HOUR = '1h'

class TradeHours(object):

""" 合约交易时间段 """

def __init__(self,symbol:str):

self.symbol = symbol.upper()

self.init()

def init(self):

"""

初始化交易日字典及交易时间段数据列表

"""

self.listed_date = get_listed_date(self.symbol)

self.de_listed_date = get_de_listed_date(self.symbol)

self.trade_date_index = {} # 合约的交易日索引字典

self.trade_index_date = {} # 交易天数与交易日字典

trade_dates = rq.get_trading_dates(self.listed_date,self.de_listed_date) # 合约的所有的交易日

days = 0

for td in trade_dates:

self.trade_date_index[td] = days

self.trade_index_date[days] = td

days += 1

trading_hours = rq.get_trading_hours(self.symbol,date=self.listed_date,frequency='tick',expected_fmt='datetime')

self.has_night_trading = False

self.time_dn_pairs = self._get_trading_times_dn(trading_hours)

trading_hours0 = [(CHINA_TZ.localize(start),CHINA_TZ.localize(stop)) for start,stop in trading_hours]

self.trade_date_index[self.listed_date] = (0,trading_hours0)

for day in range(1,days):

td = self.trade_index_date[day]

trade_datetimes = []

for (start,dn1),(stop,dn2) in self.time_dn_pairs:

#start:开始时间,dn1:相对交易日前推天数,

#stop :开始时间,dn2:相对开始时间后推天数

d = self.trade_index_date[day+dn1]

start_dt = CHINA_TZ.localize(datetime.datetime.combine(d,start))

stop_dt = CHINA_TZ.localize(datetime.datetime.combine(d,stop))

trade_datetimes.append((start_dt,stop_dt+datetime.timedelta(days=dn2)))

self.trade_date_index[td] = (day,trade_datetimes)

def _get_trading_times_dn(self,trading_hours:List[Tuple[datetime.datetime,datetime.datetime]]):

"""

交易时间跨天处理,不推荐外部使用 。

产生的结果:[((start1,dn11),(stop1,dn21)),((start2,dn12),(stop2,dn22)),...,((startN,dn1N),(stopN,dn2N))]

其中:

startN:开始时间,dn1N:相对交易日前推天数,

stopN:开始时间,dn2N:相对开始时间后推天数

"""

ilen = len(trading_hours)

if ilen == 0:

return []

start_stops = []

for start,stop in trading_hours:

start_stops.insert(0,(start.time(),stop.time()))

pre_start,pre_stop = start_stops[0]

dn1 = 0

dn2 = 1 if pre_start > pre_stop else 0

time_dn_pairs = [((pre_start,dn1),(pre_stop,dn2))]

for start,stop in start_stops[1:]:

if start > pre_start:

self.has_night_trading = True

dn1 -= 1

dn2 = 1 if start > stop else 0

time_dn_pairs.insert(0,((start,dn1),(stop,dn2)))

pre_start,pre_stop = start,stop

return time_dn_pairs

def get_date_tradetimes(self,date:datetime.date):

"""

得到合约date日期的交易时间段

"""

idx,trade_times = self.trade_date_index.get(date,(None,[]))

return idx,trade_times

def get_trade_datetimes(self,dt:datetime,allday:bool=False):

"""

得到合约date日期的交易时间段

"""

# 得到最早的交易时间

idx0,trade_times0 = self.get_date_tradetimes(self.listed_date)

start0,stop0 = trade_times0[0]

if dt < start0:

return None,[]

# 首先找到dt日期自上市以来的交易天数

date,dn = dt.date(),0

days = None

while date < self.de_listed_date:

days,ths = self.trade_date_index.get(date,(None,[]))

if not days:

dn += 1

date = (dt+datetime.timedelta(days=dn)).date()

else:

break

# 如果超出交割日也没有找到,那这就不是一个有效的交易时间

if days is None:

return (None,[])

index_3 = [days,days+1,days-1] # 前后三天的

date_3d = []

for day in index_3:

date = self.trade_index_date.get(day,None)

date_3d.append(date)

# print(date_3d)

for date in date_3d:

if not date:

# print(f"{date} is not trade date")

continue

idx,trade_dts = self.get_date_tradetimes(date)

# print(f"{date} tradetimes {trade_dts}")

ilen = len(trade_dts)

if ilen > 0:

start0,stop = trade_dts[0] # start0 是date交易日的开始时间

start,stop0 = trade_dts[-1]

if dt<start0 or dt>stop0:

continue

for start,stop in trade_dts:

if dt>=start and dt < stop:

if allday:

return idx,trade_dts

else:

return idx,[(start,stop)]

return None,[]

def get_trade_time_perday(self):

"""

计算每日的交易总时长(单位:分钟)

"""

TTPD = datetime.timedelta(0,0,0)

datetimes = []

today = datetime.datetime.now().date()

for (start,dn1),(stop,dn2) in self.time_dn_pairs:

start_dt = CHINA_TZ.localize(datetime.datetime.combine(today,start)) + datetime.timedelta(days=dn1)

stop_dt = CHINA_TZ.localize(datetime.datetime.combine(today,stop)) + datetime.timedelta(days=dn2)

time_delta = stop_dt - start_dt

TTPD = TTPD + time_delta

return int(TTPD.seconds/60)

def get_trade_time_inday(self,dt:datetime,unit:Timeunit=Timeunit.MINUTE):

"""

计算dt在交易日内的分钟数

unit: '1s':second;'1m':minute;'1h';1h

"""

TTID = datetime.timedelta(0,0,0)

day,trade_times = self.get_trade_datetimes(dt,allday=True)

if not trade_times:

return None

for start,stop in trade_times:

if dt > stop:

time_delta = stop - start

TTID += time_delta

elif dt > start:

time_delta = dt - start

TTID += time_delta

break

else:

break

if unit == Timeunit.SECOND:

return TTID.seconds

elif unit == Timeunit.MINUTE:

return int(TTID.seconds/60)

elif unit == Timeunit.HOUR:

return int(TTID.seconds/3600)

else:

return TTID

def get_day_tradetimes(self,dt:datetime):

"""

得到合约日盘的交易时间段

"""

index,trade_times = self.get_trade_datetimes(dt,allday=True)

trade_times1 = []

if trade_times:

for start_dt,stop_dt in trade_times:

if start_dt.time() < datetime.time(18,0,0):

trade_times1.append((start_dt,stop_dt))

return index,trade_times1

return (index,trade_times1)

def get_night_tradetimes(self,dt:datetime):

"""

得到合约夜盘的交易时间段

"""

index,trade_times = self.get_trade_datetimes(dt,allday=True)

trade_times1 = []

if trade_times:

for start_dt,stop_dt in trade_times:

if start_dt.time() > datetime.time(18,0,0):

trade_times1.append((start_dt,stop_dt))

return index,trade_times1

return (index,trade_times1)

def convet_to_datetime(self,day:int,minutes:int):

"""

计算minutes在第day交易日内的datetime形式的时间

"""

date = self.trade_index_date.get(day,None)

if date is None:

return None

idx,trade_times = self.trade_date_index.get(date,(None,[]))

if not trade_times: # 不一定必要

return None

for (start,stop) in trade_times:

timedelta = stop - start

if minutes < int(timedelta.seconds/60):

return start + datetime.timedelta(minutes=minutes)

else:

minutes -= int(timedelta.seconds/60)

return None

def get_bar_window(self,dt:datetime,window:int,interval:Interval=Interval.MINUTE):

"""

计算dt所在K线的起止时间

"""

bar_windows = (None,None)

day,trade_times = self.get_trade_datetimes(dt,allday=True)

if not trade_times:

# print(f"day={day} trade_times={trade_times}")

return bar_windows

# 求每个交易日的交易时间分钟数

TTPD = self.get_trade_time_perday()

# 求dt在交易日内的分钟数

TTID = self.get_trade_time_inday(dt,unit=Timeunit.MINUTE)

# 得到dt时刻K线的起止时间

total_minites = day*TTPD + TTID

# 计算K线宽度(分钟数)

if interval == Interval.MINUTE:

bar_width = window

elif interval == Interval.HOUR:

bar_width = 60*window

elif interval == Interval.DAILY:

bar_width = TTPD*window

elif interval == Interval.WEEKLY:

bar_width = TTPD*window*5

else:

return bar_windows

# 求K线的开始时间的和结束的分钟形式

start_m = int(total_minites/bar_width)*bar_width

stop_m = start_m + bar_width

# 计算K开始时间的datetime形式

start_d = int(start_m / TTPD)

minites = start_m % TTPD

start_dt = self.convet_to_datetime(start_d,minites)

# print(f"start_d={start_d} minites={minites}---->{start_dt}")

# 计算K结束时间的datetime形式

stop_d = int(stop_m / TTPD)

minites = stop_m % TTPD

stop_dt = self.convet_to_datetime(stop_d,minites)

# print(f"stop_d={stop_d} minites={minites}---->{stop_dt}")

return start_dt,stop_dt

def get_date_start_stop(self,dt:datetime):

"""

获得dt所在交易日的开始和停止时间

"""

index,trade_times = self.get_trade_datetimes(dt,allday=True)

if trade_times:

valid_dt = False

for t1,t2 in trade_times:

if t1 < dt and dt < t2:

valid_dt = True

break

if valid_dt:

start_dt = trade_times[0][0]

stop_dt = trade_times[-1][1]

return True,(start_dt,stop_dt)

return False,(None,None)