用Python的交易员 wrote:

最近好多人用直达,是直达搞什么推广活动了嘛?

好像没什么推广,我有一个直达账号,想测试一下,发现无法获取到账户信息,直达账号通过直达的电脑端和手机端均能正常登陆和下单,所以才有这么一个疑问

用Python的交易员 wrote:

加个我的微信vn_trader吧,给我下你的账号,我帮你测试下

老师您好,我也遇到了类似的问题,用直达的模拟账号可以在直达电脑端和手机端成功登录并下单,但是使用vnpy2.1.1只显示成功连接行情和交易服务器,无法查看到持仓和资金使用情况,望解答,万分感激

1:在进阶课程,CTA策略-课时08-K线的自定义合成中,是否可以直接将utility.py中的父类BarGenerator修改成NewBarGenerator,或者单独建立一个NewBarGenerator.py文件,而不用每次都需要在策略strategy中加NewBarGenerator这100行左右的代码呢?

2:在进阶课程,CTA策略-课时08-K线的自定义合成,demo_strategy.py中,是否需要引入 from .constant import Exchange, Interval和from typing import Callable, Dict, Tuple, Union 模块呢? 不然会报错NameError:name"Interval"is not defined ,因为demo_strategy.py没分享出来,python方面以前没怎么学习过,不是非常清楚,望解答,万分感激。即使引入了这个模块,依然报错,报错代码如下所示

from .constant import Exchange, Interval

ModuleNotFoundError: No module named 'vnpy.app.cta_strategy.strategies.constant'3:自己把vnpy中自带的多周期策略修改了一下,把5分钟和15分钟修改为了自定义的on_xmin_bar和on_ymin_bar,如果优化出来的最佳分钟数为7分钟和17分钟,策略strategy中没有加入NewBarGenerator这100行左右的代码,回测是没有问题,是否实盘会出错呢?因为原生自带父类BarGenerator根本不支持7分钟k线和17分钟k线。

@丘

1:老师您好,数据录入是进默认的sqlite数据库吗?

2:例如,我数据库数据截止2020年5月1日,从2020年6月9日录制全市场行情,期间2020年5月1日----2020年6月9日是不是也应该没有呢?

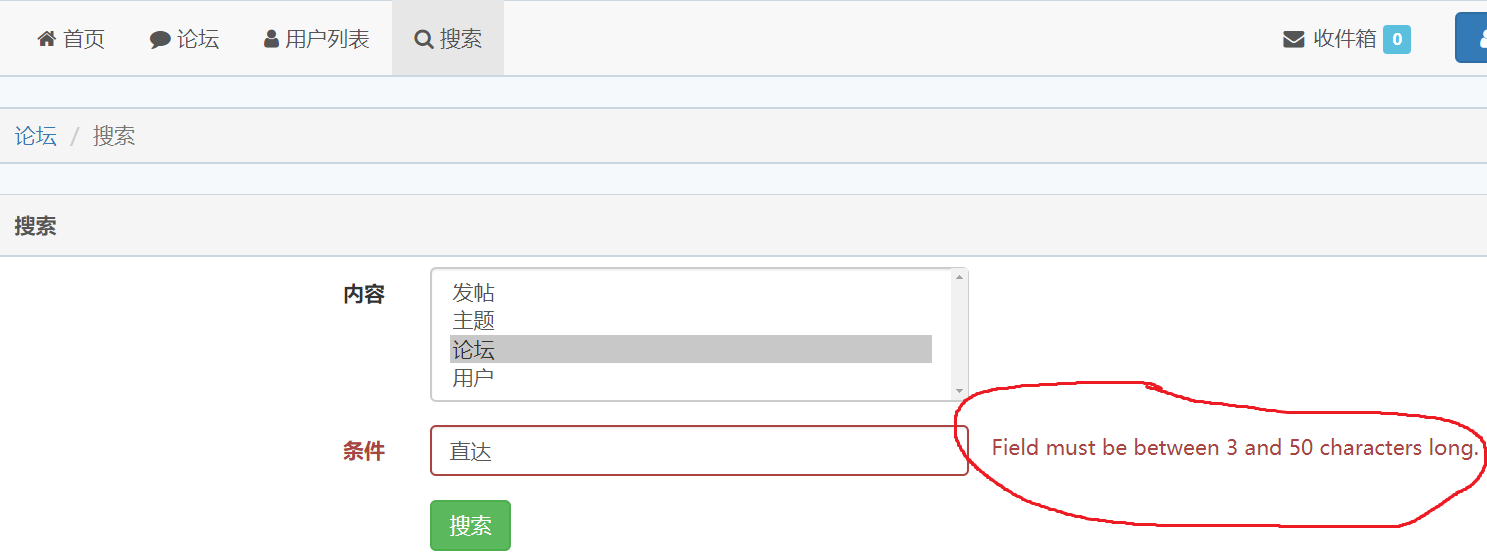

1:为什么vnpy的论坛搜索,关键字只能3个以上? 很多时候搜索都是两个字的关键词,3个以上很难匹配准确相关问答,望改进!

2:vnpy论坛的搜索功能还是很大的提升空间,论坛明明有很多相关问题的内容,但是使用搜索功能,根本无法检索出来!

.

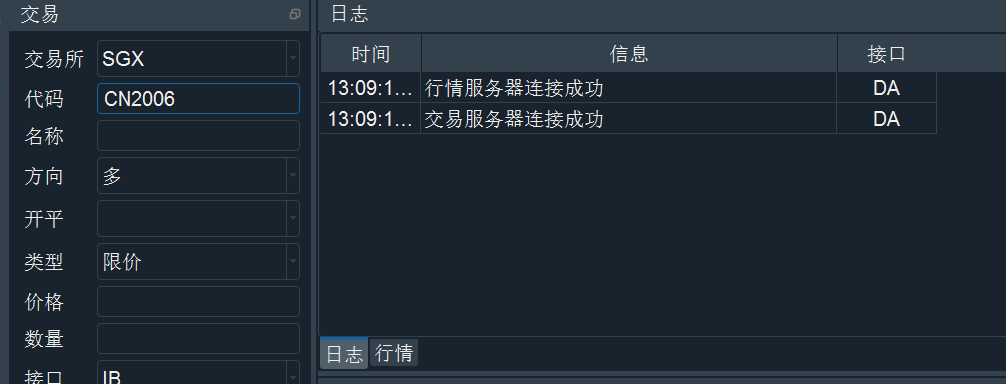

1:已有直达国际的API,如何显示行情呢?如图所示,显示行情和交易服务器连接成功,但是就是无法显示行情,是因为交易所和代码这里填写错误了吗?SGX交易是自己在vnpy/gateway/ib/ib_gateway.py中自己添加的,望解答,万分感激?

2:直达账号在vnpy中的行情代码应该如何命名?例如SGX交易所的A50指数期货,是直接输入CN2006吗?望解答,万分感激

用Python的交易员 wrote:

SPY-USD-STK SMART

EUR-USD-CASH IDEALPRO

XAUUSD-USD-CMDTY SMART

ES-202002-USD-FUT GLOBEX前面的是代码,后面的是交易所,你做期货参考最后一行的规则。

1:我想模拟交易新加坡SGX交易所的XINA50指数合约,vnpy2.0中没有的SGX交易所,我是否还需要自行添加一个交易所?

2:听说IB的模拟交易用了一个模拟交易所exhange,所以在vnpy/gateway/ib/ib_gateway.py和 trader/constant.py文件中加入这个exhange: Exchange.IBKRATS : "IBKRATS" ,在vnpy2.0中,还需要添加这个交易所exhange吗?

用Python的交易员 wrote:

没有,可以自己在on_trade收到推送后,弄个计数器来算下

老师您好,如何在vnpy中基于on_trade的推送数据,使用Python之计数器 (Counter),查询最后一次开仓买入到现在持仓期间共计有多少根bar的k线?望指点一二,万分感激!

用Python的交易员 wrote:

也没有,基于on_trade的推送数据自己计算即可

老师您好,如何在vnpy中基于on_trade的推送数据,使用Python之计数器 (Counter),查询所有分批次买入开仓的平均持仓价格?望指导,万分感激!!

用Python的交易员 wrote:

现在代码不再是用CoinId了,而是基于规则合成,试试EUR-USD-CASH,交易所选IDEALPRO

老师您好

1:vnpy2.0关于更新的CoinId具体的合成规则和合成逻辑是?

2:例如我想模拟交易SGX 交易所的 XINA50,如何才能基于规则合成?

3:如何才能在能在vnpy中添加没有的SGX交易所 以及XINA50数据(已开通数据行情)?

望给予一定指导,万分感激!

老师好,想请教一下,VNPY2.0中如何添加盈透更加轻量级的客户端IB Gateway呢? 有相关的入门教程吗?因为阿里云服务器开的是晓优老师在CTA进阶策略中使用的2核4G配置,因为配置不是很高,服务器应付起来非常吃力,望回答,万分感激!

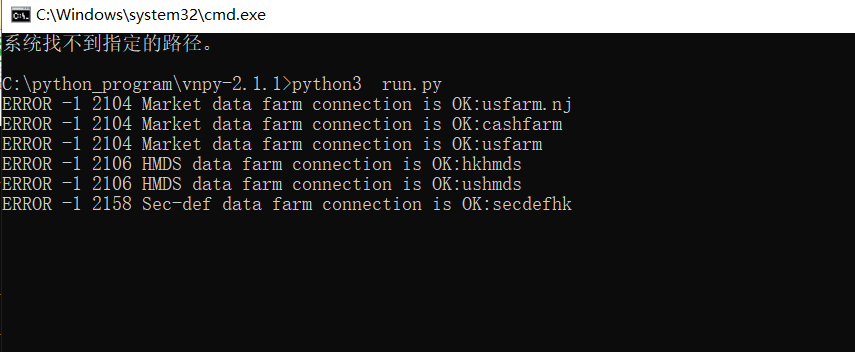

如图所示,已成功连接,具体参照vn.py快速入门4 - 海外市场IB的教程,依葫芦画瓢,交易所选择:IDEALPRO 代码输入:12087792,返回的错误日志却显示,代码解析失败,请检查格式是否正确。 为什么无法订阅免费的12087792外汇行情呢? 为什么无法委托成功呢?是因为exchange 交易所信息缺失吗?听说IB的模拟交易用了一个模拟交易所exhange,所以在vnpy/gateway/ib/ib_gateway.py和 trader/constant.py文件中加入这个exhange: Exchange.IBKRATS : "IBKRATS",这个我也有尝试,依然失败,望解答,万分感激!

whtm8868 wrote:

已经解决了,IB_gateway 里面subscribe调用 self.client.reqContractDetails(self.reqid, ib_contract),这个回调函数会触发contractDetails,contractDetails里面有self.gateway.on_contract(contract),这时候如果开启的行情订阅和价差交易,又会触发process_contract_event,process_contract_event里面又有subscribe,从而死循环导致程序卡死。

老师您好,您是如何处理这个问题的呢? 愿意分享一下具体实现代码吗? 万分感激

用Python的交易员 wrote:

都可以,对IB接口来说开平字段是没影响的。

出于CTA策略的习惯,推荐还是正常buy/sell/short/cover对应着用了。

1.您的意思是,vn.py在对接盈透API接口的时候,buy/sell/short/cover已经完成了对外盘交易指令的对应关系吗?

2.另外,盈透API接口对接的时候,关于buy/sell/short/cover交易指令与外盘交易指令一一对应具体是?这个问题对我很重要,望回答,万分感激

通过盈透交易外盘A50,外盘只有买卖两个指令,国内有买开,卖开,买平,卖平四个指令,交易外盘A50,是使用buy和sell两个指令,还是使用buy和short两个指令呢? 望回答,万分感激

vn.py中有没有一个函数可以查询最后一次开仓买入到现在持仓期间共计有多少根bar的k线,望回答,万分感激