寒偌灵 wrote:

这个标准不是自己定的么?

1万美金的年收益能和1亿美金的年收益一样么?

您是正确的,设置不同的原始本金,的确会有不同的年化收益率,嗯,我更多的是想看看专业Quant团队的标准,想借鉴一下,看看自己离他们还有多远的路要走。

老师您好,想咨询一下:

1:vnpy团队主观对于一个策略优劣的评判标准是?

2:如果使用夏普率、收益回撤比、年化收益率来形容,大概达到怎么的标准vnpy团队才会用来实盘? 例如夏普率大于1.8 ,年化收益率100%等。

向您咨询一下,为什么vnpy自带的原生BarGenerator不选择支持自定义周期的N分钟K线数据呢?而选择了只能被60整除的分钟数K线

用Python的交易员 wrote:

TWS是每天必须重启一次的,对应vn.py也要重启一次了

老师您好,vnpy团队是否可以新增vnpy图形界面的定时重启软件、定时重连账号,重连账号后直接初始化实盘交易的功能呢?

用Python的交易员 wrote:

这个是后面加的新功能,部分提供服务端停止单的接口,会自动转为使用服务端停止单

老师您好,那发给盈透服务端的停止单是否也是按照涨跌停价发单,还是触发后,盈透服务端自动发出的市价单呢?

1:IB Gateway和VNPY是否需要每日定时重启?

Github上有个对IB Gateway进行自动化管理的python脚本工具,结合它以及vn.py的自运维脚本,应该可以实现每日自动重启后重连的需求,Github地址:https://github.com/ib-controller/ib-controller

老师可以抽个时间帮忙介绍一下,如何结合vnpy、IB Gateway、ib-controller这3个工具如何具体实现的教程吗?万分感激

用Python的交易员 wrote:

代码上看不出什么问题,但是要理解一个逻辑:

- 这个策略的开仓条件,是一种持续性状态

- 止损,是一种回撤临时状态

- 所以有可能一止损后,下一根K线依旧满足入场条件,导致立即再次开仓

1:老师您好,咨询一下,为什么同一个策略逻辑(此策略仅修改了VNPY自带策略中的ATR止损),vnpy自带的AtrRsiStrategy中的百分比止损就不会发生这类情况呢?

2::针对这类情况,比较好的解决方案是? 是在开仓信号里添加一个开关吗? 望指导,万分感激

老师好,我把vnpy自带策略AtrRsiStrategy中的百分比止损参照BollChannelStrategy策略

修改为ATR止损,修改了一下,但是回测总是交易非常多的笔数,异常,只是一个简单的修改还出错,十分困惑,望老师帮忙指点纠正一下,万分感激

from vnpy.app.cta_strategy import (

CtaTemplate,

StopOrder,

TickData,

BarData,

TradeData,

OrderData,

BarGenerator,

ArrayManager,

)

class AtrRsiStrategy_百分比修改为atr(CtaTemplate):

""""""

author = "用Python的交易员"

atr_length = 50

atr_window = 40

atr_ma_length = 60

rsi_length = 70

rsi_entry = 30

sl_multiplier = 1.5

fixed_size = 1

atr_value = 0

atr_value1 = 0

atr_ma = 0

rsi_value = 0

rsi_buy = 0

rsi_sell = 0

intra_trade_high = 0

intra_trade_low = 0

long_stop = 0

short_stop = 0

parameters = [

"atr_length",

"atr_ma_length",

"rsi_length",

"rsi_entry",

"sl_multiplier",

"fixed_size",

"atr_window"

]

variables = [

"atr_value",

"atr_value1",

"atr_ma",

"rsi_value",

"rsi_buy",

"rsi_sell",

"intra_trade_high",

"intra_trade_low",

"long_stop",

"short_stop"

]

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

""""""

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

self.bg = BarGenerator(self.on_bar)

self.am = ArrayManager()

def on_init(self):

"""

Callback when strategy is inited.

"""

self.write_log("策略初始化")

self.rsi_buy = 50 + self.rsi_entry

self.rsi_sell = 50 - self.rsi_entry

self.load_bar(10)

def on_start(self):

"""

Callback when strategy is started.

"""

self.write_log("策略启动")

def on_stop(self):

"""

Callback when strategy is stopped.

"""

self.write_log("策略停止")

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

self.bg.update_tick(tick)

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

self.cancel_all()

am = self.am

am.update_bar(bar)

if not am.inited:

return

atr_array = am.atr(self.atr_length, array=True)

self.atr_value = atr_array[-1]

self.atr_ma = atr_array[-self.atr_ma_length:].mean()

self.rsi_value = am.rsi(self.rsi_length)

self.atr_value1 = am.atr(self.atr_window)

if self.pos == 0:

self.intra_trade_high = bar.high_price

self.intra_trade_low = bar.low_price

if self.atr_value > self.atr_ma:

if self.rsi_value > self.rsi_buy:

self.buy(bar.close_price + 5, self.fixed_size)

elif self.rsi_value < self.rsi_sell:

self.short(bar.close_price - 5, self.fixed_size)

elif self.pos > 0:

self.intra_trade_high = max(self.intra_trade_high, bar.high_price)

self.intra_trade_low = bar.low_price

self.long_stop = self.intra_trade_high - self.atr_value1 * self.sl_multiplier

self.sell(self.long_stop, abs(self.pos), True)

elif self.pos < 0:

self.intra_trade_high = bar.high_price

self.intra_trade_low = min(self.intra_trade_low, bar.low_price)

self.short_stop = self.intra_trade_low + self.atr_value1 * self.sl_multiplier

self.cover(self.short_stop, abs(self.pos), True)

self.put_event()

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

pass

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

self.put_event()

def on_stop_order(self, stop_order: StopOrder):

"""

Callback of stop order update.

"""

pass为什么盈透api在vnpy中只显示一档数据行情?直达api直接显示5档数据行情?在盈透TWS和手机IBKR中都是已订阅数据行情,并显示五档行情

vnpy回测很费时,动辄要跑一两天,有什么好的解决方案吗?

1:vnpy自带的2.3.5.10.20.30.60分钟k线合成原理是?

2:与进阶课程中自定义合成N分钟逻辑区别大吗?

3:怎么同一策略回测对比结果相差有些出入呢?

用Python的交易员 wrote:

本地模拟的停止单,是触发后按照涨跌停价发单,或者按照5档盘口发单

1:在实战进阶17课中讲到:“价格突破通道时,触发停止单,立即发出市价单成交”,这里又说本地模拟的停止单,触发后,是按照涨跌停价发单,这是否冲突?关于触发后是涨停价发单还是市价发单有些懵了。

2:那发给盈透服务端的停止单是否也是按照涨跌停价发单,还是触发后,盈透服务端自动发出的市价单呢

vnpy内置停止单是限价停止单吗?

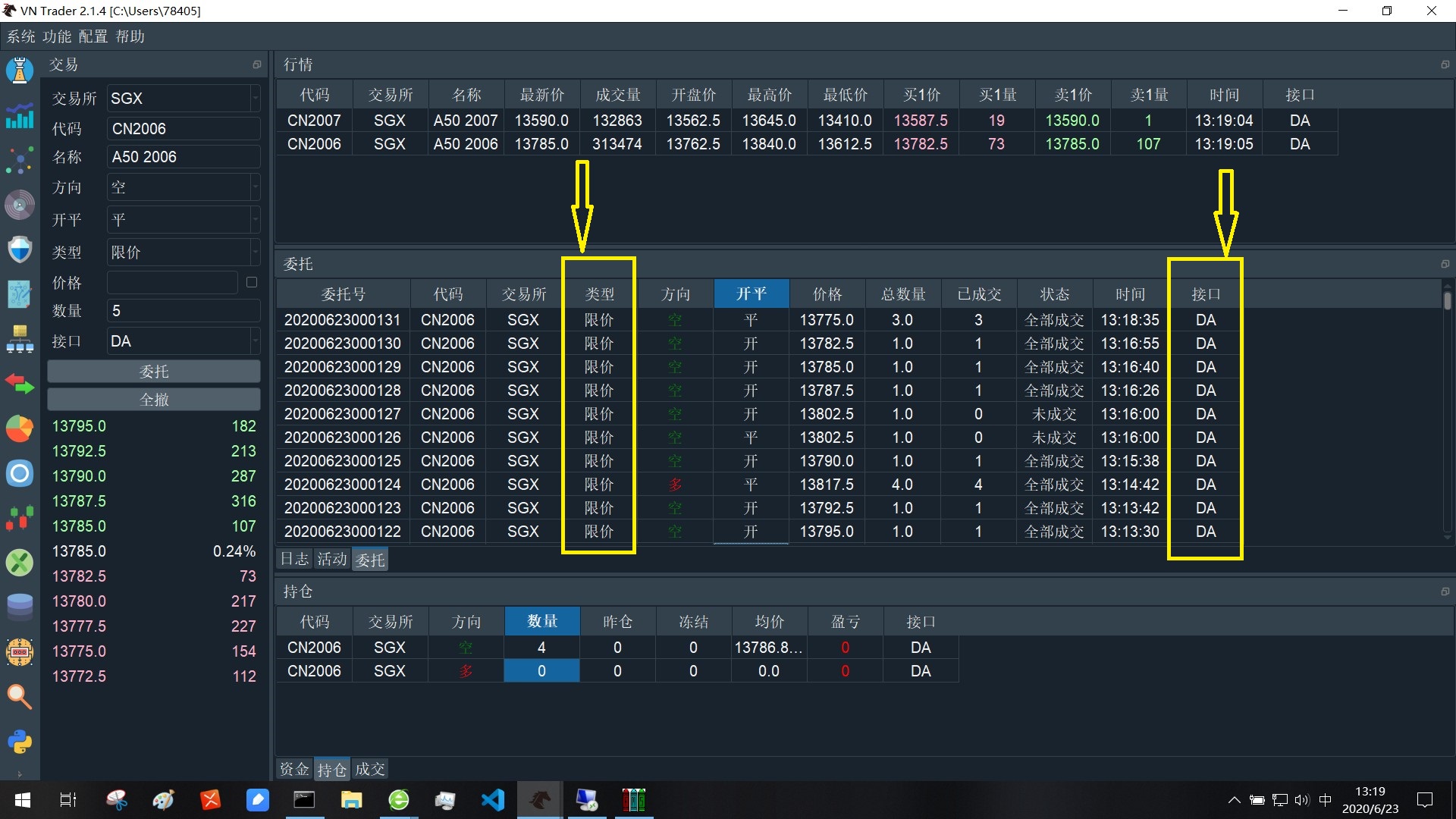

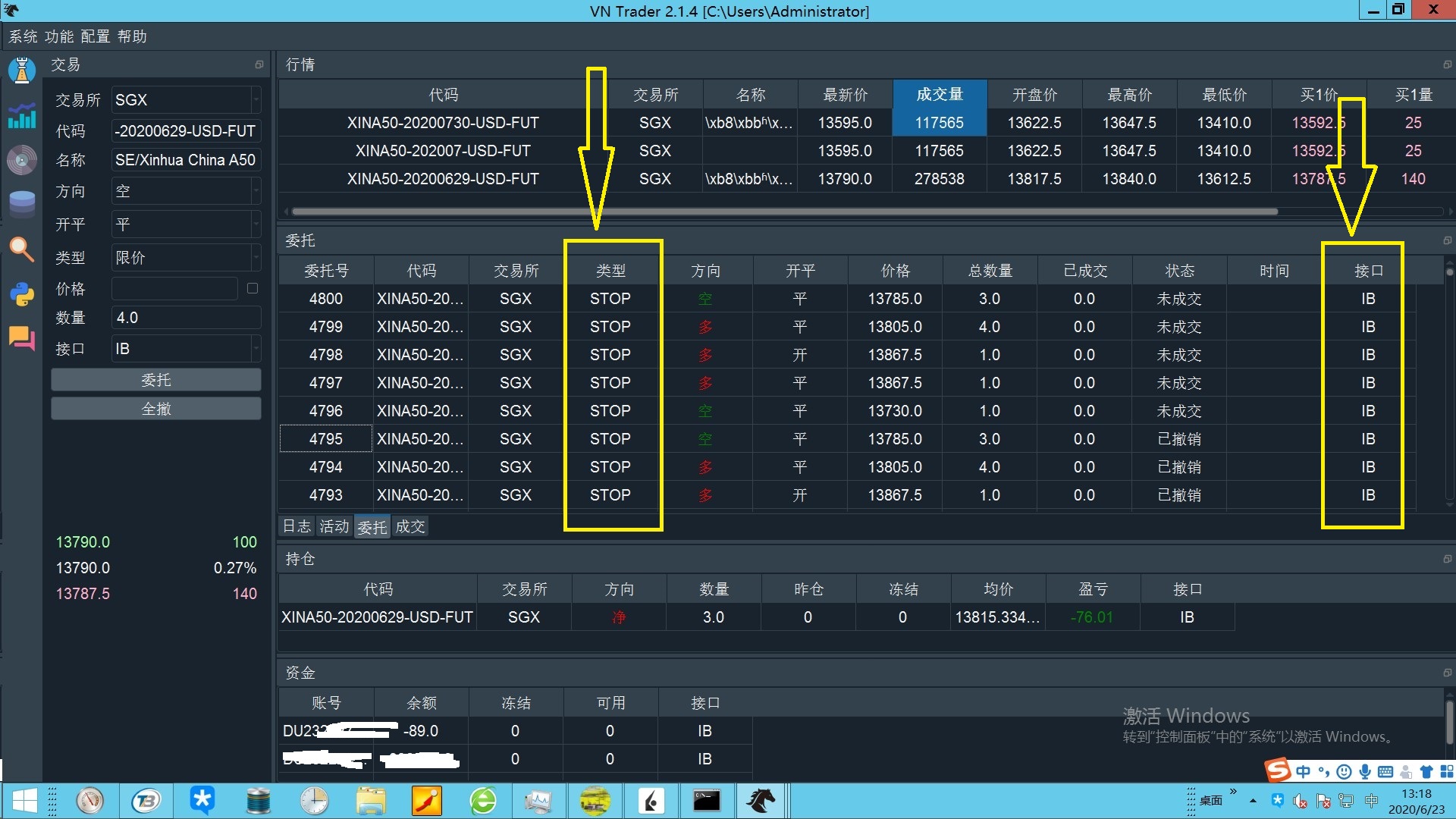

1:如图所示,下面是同一策略使用盈透和直达API交易,显示订单类型完全不一样,想咨询一下,这是什么原因造成的呢?

1:这是vnpy关于盈透合约代码的合成规则:

SPY-USD-STK SMART

EUR-USD-CASH IDEALPRO

XAUUSD-USD-CMDTY SMART

ES-202002-USD-FUT GLOBEX

2:盈透提供的连续合约如何下载呢?查了盈透api的官方文档资料,TWS v971及更高版本的API可以提供连续期货,连续期货不能用于实时数据或下订单,而只能用于历史数据,那么在vnpy中如何输入这些连续期货合约的代码呢?