1:在GitHub中的master、dev、dev-sinopac、gettext这三者的区别是?

2:其中master更新速度是否比dev慢些?

在VNPY论坛FAQ中:“关于盈透接口有说明:IbGatewa已经加上了历史数据查询获取功能,直接从IB查询K线数据进行初始化就行,不建议自己录制了" ,实际测试直达API好像不支持历史行情数据获取功能,实盘时,无法直接初始化,并且也无法从api下载历史数据,如何才能把IbGatewa历史数据查询获取功能移植到直达的API中呢?望指导

1:外盘盈透,直达的api行情是否可以直接用于回测?因为RQData不支持外盘行情

2:外盘直达api账号正常连接,回测时,行情点击下载,提示报错如下:

10:00:13 初始化CTA回测引擎

10:00:13 策略文件加载完成

10:00:17 ----------------------------------------

10:00:17 CN2006.SGX-1m开始下载历史数据

10:00:17 数据下载失败,无法获取CN2006.SGX的历史数据3:实战进阶课程中讲如果本地数据库没有数据,外盘是可以直接从api中拉取数据吗?怎么使用直达的api拉取数据提示报错了,是因为直达api不支持拉取数据用于回测吗?那盈透的api是否支持呢? 经测试,实盘不会报错,仅回测时提示错误

1.开仓使用停止单和限价单举例说明

在vnpy论坛中如何删除自己写的帖子呢?因为有些帖子表述的逻辑不是非常清晰

期待更多TB转vnpy策略讲解,万分感激

访问vnpy论坛时总是喜欢报错,如下图所示:

这是怎么回事儿呢?如何解决?

以下代码中self.my_exitprice < bar.high_price - self.b1 * self.atr_value2 的 bar.high_price前面是否应该添加self?

elif self.pos > 0:

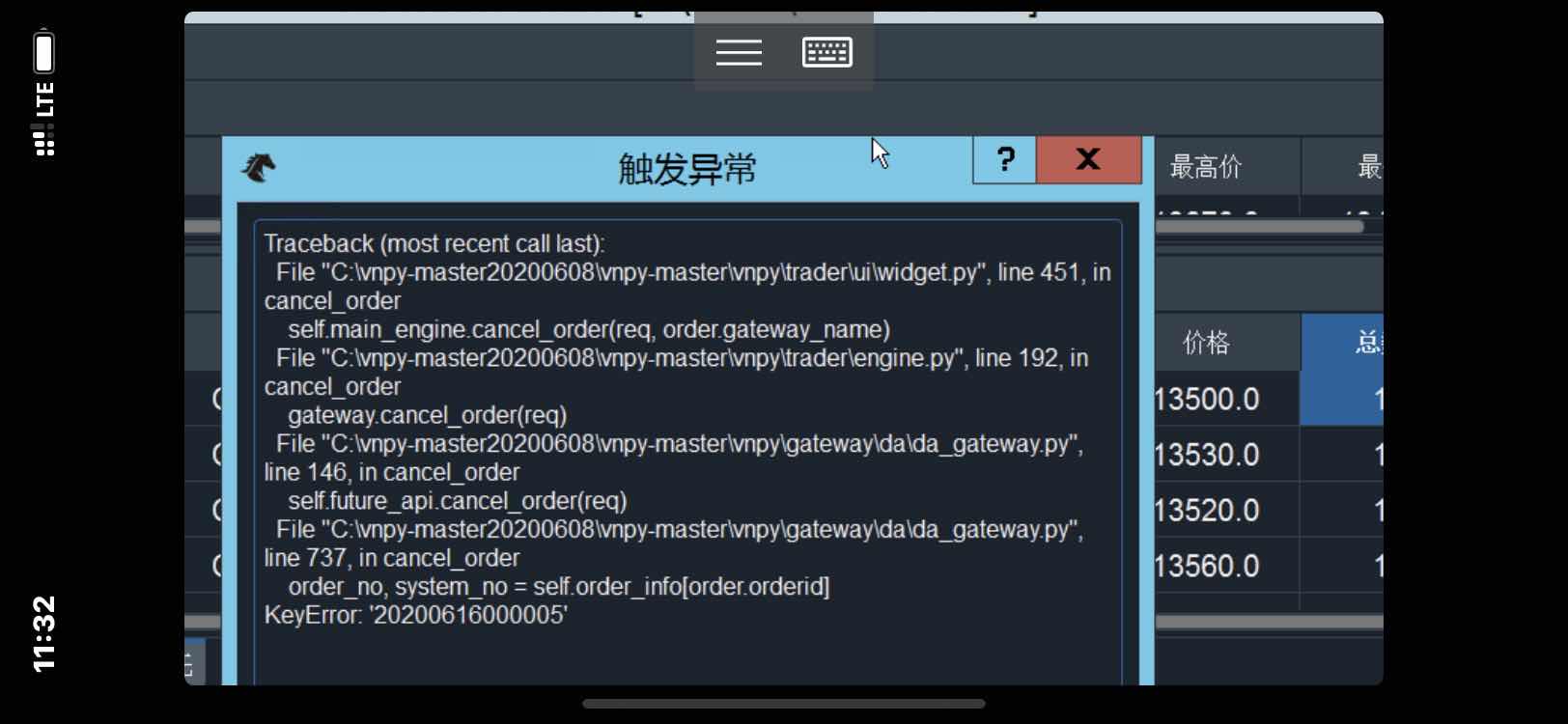

if self.my_exitprice < bar.high_price - self.b1 * self.atr_value2在vnpy2.0.7中,使用直达api,可以双击撤单,但是在vnpy2.0.9中使用双击撤单就会报错,如下图所示:

与vnpy的原生UI对比,这个基于Terminal UI的vn.py图形界面优点在哪里?望指点

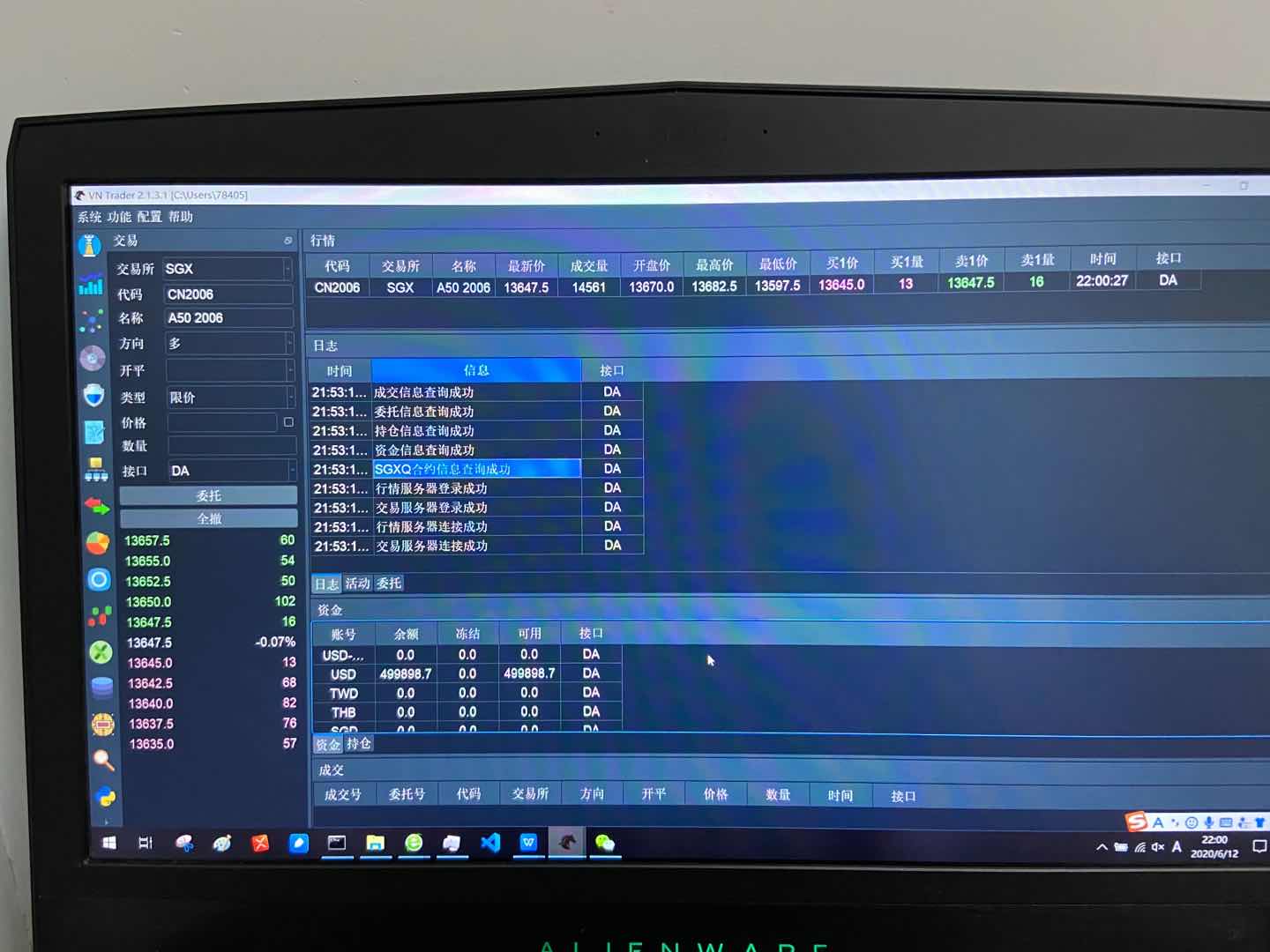

如图所示,已通过直达api订阅到XINA50股指的CN2006合约,数据库无数据,直接实盘提示行情订阅失败,找不到合约CN2006,该如何解决外盘实盘时的此类报错呢?望解答

报错代码:

CN2006: 触发异常已停止

Traceback (most recent call last):

File "C:\Users\78405\Desktop\vnpy_20200608\vnpy\app\cta_strategy\engine.py", line 602, in call_strategy_func

func()

File "C:\Users\78405\Desktop\vnpy_20200608\vnpy\app\cta_strategy\strategies\atr_rsi_strategy.py", line 66, in on_init

self.load_bar(10)

File "C:\Users\78405\Desktop\vnpy_20200608\vnpy\app\cta_strategy\template.py", line 245, in load_bar

use_database

File "C:\Users\78405\Desktop\vnpy_20200608\vnpy\app\cta_strategy\engine.py", line 535, in load_bar

symbol, exchange = extract_vt_symbol(vt_symbol)

File "C:\Users\78405\Desktop\vnpy_20200608\vnpy\trader\utility.py", line 27, in extract_vt_symbol

symbol, exchange_str = vt_symbol.split(".")

ValueError: not enough values to unpack (expected 2, got 1)

1:老师你好,vnpy优化用遗传算法测试,变量多的话可以比穷举算法快4倍左右,但是为什么穷举算法只能利用cpu的一个核呢?有办法把cpu剩的核全部利用起来,进一步提升优化时间吗?

2:老师,有办法算出穷举算法和遗传算法优化大概需要多长时间吗?

老师你好,在实战进阶最开始的课程表中,有关于“加减仓方面的仓位管理”课程,后面的网课中,好像没找到相关的课程,是不是上传时被漏掉了哦?望回答,万分感激

1:在vnpy2.0自带的8个策略中都添加NewBarGenerator(仅修改了update_bar,没有修改update_tick),然后和自带的这8个原生策略对比,发现5个策略回测结果一致,但是有3个策略添在修改为NewBarGenerator后,回测结果和原生策略不一致,不一致的3个策略分别为boll_channel_strategy、king_keltner_strategy、multi_timeframe_strategy,按照逻辑来说,NewBarGenerator中仅修改了update_bar,没有修改update_tick,回测的结果应该一致才对啊!

2:不一致的这3个策略有一个共同点,就是这3个策略中都自定义了on_5min_bar或者on_15min_bar,这是什么原因造成的呢?添加NewBarGenerator后的on_5min_bar或者on_15min_bar策略应该和原生自带的BarGenerator策略回测结果一致才对啊!因为他们都能被60整除.

用Python的交易员 wrote:

- 可以创建个独立的文件,放到比如c:\my_tool目录,然后修改操作系统环境变量,在PYTHONPATH中添加该目录,在策略里就可以直接import使用了

- 要的,之前因为是手打代码,漏掉了

- 把NewBarGenerator的代码,放到策略里好了

老师您好,在上面问题3中,我把vnpy中自带的多周期策略修改了一下,把5分钟和15分钟修改为了自定义的on_xmin_bar和on_ymin_bar,但是策略strategy中没有加入NewBarGenerator这100行左右的代码,为什么回测时没有报错呢?实际bar_window1=7,bar_window2=17,按照逻辑来说,7和17的分钟数K线都不能被60整除,应该回测会报错啊!原生自带的BarGenerator是不支持7和17分钟K线的.

1:在vnpy1.9.2LTS版本中需要这么引入模块from vnpy.trader.vtConstant import EMPTY_INT,EMPTY_STRING模块,在vnpy2.0中如何引入import EMPTY_INT,EMPTY_STRING呢?

2:在vnpy1.9.2LTS版本中需要这么引入模块from future import division模块,在vnpy2.0中如何import division呢?万分感激

1:在vnpy中回测k线图表中,买卖信号图标只有2个,拖到其中一段周期,很难判断buy/sell和short/cover这么一对一对的,如何再添加2个图标呢?这样buy/sell和short/cover的信号就一目了然了.