jingsiaosing wrote:

这样的话第一个20:59:00的tick接收到后 会初始化一个时间戳为21:00:00的bar,一分钟之后连续竞价交易过来的tick的分钟与其相同,就不会推bar,直到这一分钟走完。

一个交易所可能有多个柜台连接,比如CTP柜台、恒牛柜台、金仕达柜台,不管来自哪个柜台,是不是报单编号和成交编号在一个交易 日内,在交易所内是唯一的吗?

报单编号是唯一的, 但是成交编号是不唯一的,因为撮合的双方,成交编号是一致的。也就是说一个报单可能在撮合过程中被拆分为多个成交单,交易所赋予成交单的相同的成交编号会被推送给多空双方,同时还包含了个不相同的报单编号。

另外,因为自成交情况存在,所以在写程序时需要注意,用成交方向+成交编号才能确定笔成交记录。

naive wrote:

def send_buy_orders(self, price):

""""""

t = self.pos / self.fixed_sizeif t < 1: self.buy(price, self.fixed_size, True) if t < 2: self.buy(price + self.atr_value * 0.5, self.fixed_size, True) if t < 3: self.buy(price + self.atr_value, self.fixed_size, True) if t < 4: self.buy(price + self.atr_value * 1.5, self.fixed_size, True)在学习海龟交易策略的时候看到源码里的这个代码,如果t < 1的话,是不是会调用四次 self.buy() 函数呀?

那个意思是说:

(每份仓是self.fixed_size手),P=price, ATR= self.atr_value

如果已经持有0份仓,就下4份停止单;价格分别为(P+0ATR,P+1ATR,P+2ATR,P+3ATR),

如果已经持有1份仓,就下3份停止单,价格分别为(P+1ATR,P+2ATR,P+3ATR);,

如果已经持有2份仓,就下2份停止单,价格分别为(P+2ATR,P+3ATR);

如果已经持有3份仓,就下1份停止单,价格为(P+3ATR);

如果已经持有4份仓,就不下停止单了;

修改vnpy\trader\event.py,添加如下内容:

EVENT_ORIGIN_TICK = "eOriginTick." # 原始tick消息

EVENT_AUCTION_TICK = "eAuctionTick." # 集合竞价tick消息

EVENT_STATUS = "eStatus." # 交易状态消息

EVENT_STATUS_END = "eStatusEnd." # 交易状态结束消息修改vnpy\trader\constant.py,添加如下内容:

class InstrumentStatus(Enum):

"""

合约交易状态类型 hxxjava debug

"""

BEFORE_TRADING = "开盘前"

NO_TRADING = "非交易"

CONTINOUS = "连续交易"

AUCTION_ORDERING = "集合竞价报单"

AUCTION_BALANCE = "集合竞价价格平衡"

AUCTION_MATCH = "集合竞价撮合"

CLOSE = "收盘"

# 有效交易状态

VALID_TRADE_STATUSES = [

InstrumentStatus.CONTINOUS,

InstrumentStatus.AUCTION_ORDERING,

InstrumentStatus.AUCTION_BALANCE,

InstrumentStatus.AUCTION_MATCH

]

# 集合竞价交易状态

AUCTION_STATUS = [

InstrumentStatus.AUCTION_ORDERING,

InstrumentStatus.AUCTION_BALANCE,

InstrumentStatus.AUCTION_MATCH

]

class StatusEnterReason(Enum):

"""

品种进入交易状态原因类型 hxxjava debug

"""

AUTOMATIC = "自动切换"

MANUAL = "手动切换"

FUSE = "熔断"修改vnpy\trader\object.py,添加如下内容:

3.1 在文件的前面添加这样的内容:

from .constant import InstrumentStatus,StatusEnterReason3.2 在文件的后面添加下面的内容:

def left_alphas(instr:str):

""" get lefe alphas of a string """

ret_str = ''

for s in instr:

if s.isalpha():

ret_str += s

else:

break

return ret_str

@dataclass

class StatusData(BaseData):

"""

hxxjava debug

"""

symbol:str

exchange : Exchange

settlement_group_id : str = ""

instrument_status : InstrumentStatus = None

trading_segment_sn : int = None

enter_time : str = ""

enter_reason : StatusEnterReason = StatusEnterReason.AUTOMATIC

exchange_inst_id : str = ""

def __post_init__(self):

""" """

self.vt_symbol = f"{self.symbol}.{self.exchange.value}"

def belongs_to(self,vt_symbol:str):

symbol,exchange_str = vt_symbol.split(".")

instrument = left_alphas(symbol).upper()

return (self.symbol.upper() == instrument) and (self.exchange.value == exchange_str)修改vnpy\trader\gateway.py,添加下面内容:

添加引用部分

from .event import EVENT_ORIGIN_TICK,EVENT_STATUS, EVENT_STATUS_END

from .object import StatusData, # hxxjava debug这样修改on_tick():

def on_tick(self, tick: TickData) -> None:

"""

Tick event push.

Tick event of a specific vt_symbol is also pushed.

"""

# self.on_event(EVENT_TICK, tick)

# self.on_event(EVENT_TICK + tick.vt_symbol, tick)

self.on_event(EVENT_ORIGIN_TICK, tick)添加下面的两个函数:

def on_status(self, status: StatusData) -> None: # hxxjava debug

"""

Instrument Status event push.

"""

self.on_event(EVENT_STATUS, status)

self.on_event(EVENT_STATUS + status.vt_symbol, status)

def on_status_end(self, stats: List[StatusData]) -> None: # hxxjava debug

"""

Instrument Status list event push.

"""

self.on_event(EVENT_STATUS_END, stats)修改vnpy_ctp\gateway\ctp_gateway.py,步骤如下:

from vnpy.trader.constant import InstrumentStatus,StatusEnterReason

from vnpy.trader.object import StatusData, # hxxjava debug def __init__(self, gateway: CtpGateway) -> None:

"""构造函数"""

super().__init__()

self.gateway: CtpGateway = gateway

self.gateway_name: str = gateway.gateway_name

self.reqid: int = 0

self.order_ref: int = 0

self.connect_status: bool = False

self.login_status: bool = False

self.auth_status: bool = False

self.login_failed: bool = False

self.contract_inited: bool = False

self.userid: str = ""

self.password: str = ""

self.brokerid: str = ""

self.auth_code: str = ""

self.appid: str = ""

self.frontid: int = 0

self.sessionid: int = 0

self.inited = False # hxxjava add

self.status_data: List[dict] = [] # hxxjava add

self.order_data: List[dict] = []

self.trade_data: List[dict] = []

self.positions: Dict[str, PositionData] = {}

self.sysid_orderid_map: Dict[str, str] = {}添加下面的两个函数:

def onRtnInstrumentStatus(self,data:dict):

"""

当接收到合约品种状态信息 # hxxjava debug

"""

if not self.contract_inited:

self.status_data.append(data)

return

status = self.extractInstrumentStatus(data)

self.gateway.on_status(status)

def extractInstrumentStatus(self,data:dict): # hxxjava add

""" 提取合约品种状态信息 """

return StatusData(

symbol = data["InstrumentID"],

exchange = EXCHANGE_CTP2VT[data["ExchangeID"]],

settlement_group_id = data["SettlementGroupID"],

instrument_status = INSTRUMENTSTATUS_CTP2VT[data["InstrumentStatus"]],

trading_segment_sn = data["TradingSegmentSN"],

enter_time = data["EnterTime"],

enter_reason = ENTERREASON_CTP2VT[data["EnterReason"]],

exchange_inst_id = data["ExchangeInstID"],

gateway_name=self.gateway_name

) def onRspQryInstrument(self, data: dict, error: dict, reqid: int, last: bool) -> None:

"""合约查询回报"""

product: Product = PRODUCT_CTP2VT.get(data["ProductClass"], None)

if product:

contract: ContractData = ContractData(

symbol=data["InstrumentID"],

exchange=EXCHANGE_CTP2VT[data["ExchangeID"]],

name=data["InstrumentName"],

product=product,

size=data["VolumeMultiple"],

pricetick=data["PriceTick"],

# hxxjava add start

max_market_order_volume=data["MaxMarketOrderVolume"],

min_market_order_volume=data["MinMarketOrderVolume"],

max_limit_order_volume=data["MaxLimitOrderVolume"],

min_limit_order_volume=data["MinLimitOrderVolume"],

open_date=data["OpenDate"],

expire_date=data["ExpireDate"],

is_trading=data["IsTrading"],

long_margin_ratio=data["LongMarginRatio"],

short_margin_ratio=data["ShortMarginRatio"],

# hxxjava add end

gateway_name=self.gateway_name

)

# 期权相关

if contract.product == Product.OPTION:

# 移除郑商所期权产品名称带有的C/P后缀

if contract.exchange == Exchange.CZCE:

contract.option_portfolio = data["ProductID"][:-1]

else:

contract.option_portfolio = data["ProductID"]

contract.option_underlying = data["UnderlyingInstrID"]

contract.option_type = OPTIONTYPE_CTP2VT.get(data["OptionsType"], None)

contract.option_strike = data["StrikePrice"]

contract.option_index = str(data["StrikePrice"])

contract.option_expiry = datetime.strptime(data["ExpireDate"], "%Y%m%d")

self.gateway.on_contract(contract)

symbol_contract_map[contract.symbol] = contract

if last:

self.contract_inited = True

self.gateway.write_log("合约信息查询成功")

# self.gateway.write_log(f"收到{len(symbol_contract_map)}条合约信息")

self.gateway.write_log(f"提取{len(self.status_data)}条状态信息")

if self.status_data:

statuses = []

for data in self.status_data:

statuses.append(self.extractInstrumentStatus(data))

self.gateway.on_status_end(statuses)

self.status_data.clear()

# self.gateway.write_log(f"提取{len(self.order_data)}条委托单信息")

for data in self.order_data:

self.onRtnOrder(data)

self.order_data.clear()

# self.gateway.write_log(f"提取{len(self.trade_data)}条成交单信息")

for data in self.trade_data:

self.onRtnTrade(data)

self.trade_data.clear()

self.inited = True修改vnpy\trader\engine.py,OmsEngine的代码如下:

class OmsEngine(BaseEngine):

"""

Provides order management system function for VN Trader.

"""

def __init__(self, main_engine: MainEngine, event_engine: EventEngine):

""""""

super(OmsEngine, self).__init__(main_engine, event_engine, "oms")

self.ticks: Dict[str, TickData] = {}

self.orders: Dict[str, OrderData] = {}

self.trades: Dict[str, TradeData] = {}

self.positions: Dict[str, PositionData] = {}

self.accounts: Dict[str, AccountData] = {}

self.contracts: Dict[str, ContractData] = {}

self.quotes: Dict[str, QuoteData] = {}

self.active_orders: Dict[str, OrderData] = {}

self.active_quotes: Dict[str, QuoteData] = {}

self.auction_ticks: Dict[str, List[TickData]] = {} # hxxjava 集合竞价tick字典,每个品种一个列表

self.statuses:Dict[str,StatusData] = {} # hxxjava add

self.add_function()

self.register_event()

def add_function(self) -> None:

"""Add query function to main engine."""

self.main_engine.get_tick = self.get_tick

self.main_engine.get_order = self.get_order

self.main_engine.get_trade = self.get_trade

self.main_engine.get_position = self.get_position

self.main_engine.get_account = self.get_account

self.main_engine.get_contract = self.get_contract

self.main_engine.get_quote = self.get_quote

self.main_engine.get_all_ticks = self.get_all_ticks

self.main_engine.get_all_orders = self.get_all_orders

self.main_engine.get_all_trades = self.get_all_trades

self.main_engine.get_all_positions = self.get_all_positions

self.main_engine.get_all_accounts = self.get_all_accounts

self.main_engine.get_all_contracts = self.get_all_contracts

self.main_engine.get_all_quotes = self.get_all_quotes

self.main_engine.get_all_active_orders = self.get_all_active_orders

self.main_engine.get_all_active_qutoes = self.get_all_active_quotes

self.main_engine.get_status = self.get_status # hxxjava add

def register_event(self) -> None:

""""""

self.event_engine.register(EVENT_TICK, self.process_tick_event)

self.event_engine.register(EVENT_ORDER, self.process_order_event)

self.event_engine.register(EVENT_TRADE, self.process_trade_event)

self.event_engine.register(EVENT_POSITION, self.process_position_event)

self.event_engine.register(EVENT_ACCOUNT, self.process_account_event)

self.event_engine.register(EVENT_CONTRACT, self.process_contract_event)

self.event_engine.register(EVENT_QUOTE, self.process_quote_event)

self.event_engine.register(EVENT_ORIGIN_TICK, self.process_origin_tick_event) # hxxjava add

self.event_engine.register(EVENT_STATUS, self.process_status_event) # hxxjava add

self.event_engine.register(EVENT_STATUS_END, self.process_status_end) # hxxjava add

def process_origin_tick_event(self, event: Event) -> None:

""""""

tick: TickData = event.data

# 得到tick合约的当前交易状态

vt_symbol = get_vt_instrument(tick.vt_symbol)

status = self.statuses.get(vt_symbol,None)

if status:

if status.instrument_status in AUCTION_STATUS:

# 收到了集合竞价时段tick

# 保存集合竞价tick到品种列表

if vt_symbol not in self.auction_ticks:

self.auction_ticks[vt_symbol] = []

self.auction_ticks[vt_symbol].append(tick)

# 发出集合竞价tick消息

self.event_engine.put(Event(EVENT_AUCTION_TICK,tick))

print(f"集合竞价状态={status} 收到tick={tick}")

elif status.instrument_status == InstrumentStatus.CONTINOUS:

# 其他时段的tick

self.event_engine.put(Event(EVENT_TICK,tick))

self.event_engine.put(Event(EVENT_TICK + tick.vt_symbol,tick))

else:

# 按说应该不存在这种情况

self.event_engine.put(Event(EVENT_TICK,tick))

self.event_engine.put(Event(EVENT_TICK + tick.vt_symbol,tick))

def process_tick_event(self, event: Event) -> None:

""""""

tick: TickData = event.data

self.ticks[tick.vt_symbol] = tick

def process_order_event(self, event: Event) -> None:

""""""

order: OrderData = event.data

self.orders[order.vt_orderid] = order

def process_trade_event(self, event: Event) -> None:

""""""

trade: TradeData = event.data

self.trades[trade.vt_tradeid] = trade

print(f"process_trade_event:{trade}")

def process_position_event(self, event: Event) -> None:

""""""

position: PositionData = event.data

self.positions[position.vt_positionid] = position

def process_account_event(self, event: Event) -> None:

""""""

account: AccountData = event.data

self.accounts[account.vt_accountid] = account

def process_contract_event(self, event: Event) -> None:

""""""

contract: ContractData = event.data

self.contracts[contract.vt_symbol] = contract

def process_status_event(self, event: Event) -> None: # hxxjava add

""" 交易状态通知消息处理 """

status:StatusData = event.data

# print(f"process_status_event {status}")

vt_symbol = status.vt_symbol

pre_status = self.statuses.get(vt_symbol,None)

self.statuses[vt_symbol] = status

if pre_status and pre_status.instrument_status in AUCTION_STATUS \

and status.instrument_status == InstrumentStatus.CONTINOUS:

# 当从状态为集合竞价状态进入连续竞价状态之时,

# 把所有集合竞价的tick时间变换为连续竞价开始,

# 然后重新把tick发送到系统的信息循环之中

ticks = self.auction_ticks.get(vt_symbol,[])

for t in ticks:

tick:TickData = copy(t)

hh,mm,ss = status.enter_time.split(':')

tick0 = copy(tick)

tick.datetime = tick.datetime.replace(hour=int(hh),minute=int(mm),second=int(ss),microsecond=0)

print(f"集合竞价{tick0} 集合竞价后{tick}")

self.event_engine.put(Event(EVENT_TICK,tick))

self.ticks.clear()

def process_status_end(self, event: Event) -> None: # hxxjava add

""" 交易状态通知消息处理 """

statuses:List[StatusData] = event.data

for status in statuses:

self.statuses[status.vt_symbol] = status

print(f"status:{status}")

def process_quote_event(self, event: Event) -> None:

""""""

quote: QuoteData = event.data

self.quotes[quote.vt_quoteid] = quote

# If quote is active, then update data in dict.

if quote.is_active():

self.active_quotes[quote.vt_quoteid] = quote

# Otherwise, pop inactive quote from in dict

elif quote.vt_quoteid in self.active_quotes:

self.active_quotes.pop(quote.vt_quoteid)

def get_tick(self, vt_symbol: str) -> Optional[TickData]:

"""

Get latest market tick data by vt_symbol.

"""

return self.ticks.get(vt_symbol, None)

def get_order(self, vt_orderid: str) -> Optional[OrderData]:

"""

Get latest order data by vt_orderid.

"""

return self.orders.get(vt_orderid, None)

def get_trade(self, vt_tradeid: str) -> Optional[TradeData]:

"""

Get trade data by vt_tradeid.

"""

return self.trades.get(vt_tradeid, None)

def get_position(self, vt_positionid: str) -> Optional[PositionData]:

"""

Get latest position data by vt_positionid.

"""

return self.positions.get(vt_positionid, None)

def get_account(self, vt_accountid: str) -> Optional[AccountData]:

"""

Get latest account data by vt_accountid.

"""

return self.accounts.get(vt_accountid, None)

def get_contract(self, vt_symbol: str) -> Optional[ContractData]:

"""

Get contract data by vt_symbol.

"""

return self.contracts.get(vt_symbol, None)

def get_quote(self, vt_quoteid: str) -> Optional[QuoteData]:

"""

Get latest quote data by vt_orderid.

"""

return self.quotes.get(vt_quoteid, None)

def get_all_ticks(self) -> List[TickData]:

"""

Get all tick data.

"""

return list(self.ticks.values())

def get_all_orders(self) -> List[OrderData]:

"""

Get all order data.

"""

return list(self.orders.values())

def get_all_trades(self) -> List[TradeData]:

"""

Get all trade data.

"""

return list(self.trades.values())

def get_all_positions(self) -> List[PositionData]:

"""

Get all position data.

"""

return list(self.positions.values())

def get_all_accounts(self) -> List[AccountData]:

"""

Get all account data.

"""

return list(self.accounts.values())

def get_all_contracts(self) -> List[ContractData]:

"""

Get all contract data.

"""

return list(self.contracts.values())

def get_all_quotes(self) -> List[QuoteData]:

"""

Get all quote data.

"""

return list(self.quotes.values())

def get_status(self,vt_symbol:str) -> Optional[StatusData]: # hxxjava add

"""

Get the vt_symbol's status data.

"""

return self.statuses.get(vt_symbol,None)

def get_all_statuses(self) -> List[StatusData]: # hxxjava add

"""

Get the vt_symbol's status data.

"""

return self.statuses.values()

def get_all_active_orders(self, vt_symbol: str = "") -> List[OrderData]:

"""

Get all active orders by vt_symbol.

If vt_symbol is empty, return all active orders.

"""

if not vt_symbol:

return list(self.active_orders.values())

else:

active_orders = [

order

for order in self.active_orders.values()

if order.vt_symbol == vt_symbol

]

return active_orders

def get_all_active_quotes(self, vt_symbol: str = "") -> List[QuoteData]:

"""

Get all active quotes by vt_symbol.

If vt_symbol is empty, return all active qutoes.

"""

if not vt_symbol:

return list(self.active_quotes.values())

else:

active_quotes = [

quote

for quote in self.active_quotes.values()

if quote.vt_symbol == vt_symbol

]

return active_quotes修改vnpy\trader\ui\widget.py,内容如下:

"""

Basic widgets for VN Trader.

"""

import csv

import platform

from enum import Enum

from typing import Any, Dict

from copy import copy

from tzlocal import get_localzone

from PyQt5 import QtCore, QtGui, QtWidgets, Qt

import importlib_metadata

import vnpy

from vnpy.event import Event, EventEngine

from ..constant import Direction, Exchange, Offset, OrderType

from ..engine import MainEngine

from ..event import (

EVENT_QUOTE,

EVENT_AUCTION_TICK,

EVENT_TICK,

EVENT_TRADE,

EVENT_ORDER,

EVENT_POSITION,

EVENT_ACCOUNT,

EVENT_STRATEGY_ACCOUNT, # hxxjava

EVENT_LOG

)

from ..object import OrderRequest, SubscribeRequest, PositionData

from ..utility import load_json, save_json, get_digits

from ..setting import SETTING_FILENAME, SETTINGS

COLOR_LONG = QtGui.QColor("red")

COLOR_SHORT = QtGui.QColor("green")

COLOR_BID = QtGui.QColor(255, 174, 201)

COLOR_ASK = QtGui.QColor(160, 255, 160)

COLOR_BLACK = QtGui.QColor("black")

class BaseCell(QtWidgets.QTableWidgetItem):

"""

General cell used in tablewidgets.

"""

def __init__(self, content: Any, data: Any):

""""""

super(BaseCell, self).__init__()

self.setTextAlignment(QtCore.Qt.AlignCenter)

self.set_content(content, data)

def set_content(self, content: Any, data: Any) -> None:

"""

Set text content.

"""

self.setText(str(content))

self._data = data

def get_data(self) -> Any:

"""

Get data object.

"""

return self._data

class EnumCell(BaseCell):

"""

Cell used for showing enum data.

"""

def __init__(self, content: str, data: Any):

""""""

super(EnumCell, self).__init__(content, data)

def set_content(self, content: Any, data: Any) -> None:

"""

Set text using enum.constant.value.

"""

if content:

super(EnumCell, self).set_content(content.value, data)

class DirectionCell(EnumCell):

"""

Cell used for showing direction data.

"""

def __init__(self, content: str, data: Any):

""""""

super(DirectionCell, self).__init__(content, data)

def set_content(self, content: Any, data: Any) -> None:

"""

Cell color is set according to direction.

"""

super(DirectionCell, self).set_content(content, data)

if content is Direction.SHORT:

self.setForeground(COLOR_SHORT)

else:

self.setForeground(COLOR_LONG)

class BidCell(BaseCell):

"""

Cell used for showing bid price and volume.

"""

def __init__(self, content: Any, data: Any):

""""""

super(BidCell, self).__init__(content, data)

self.setForeground(COLOR_BID)

class AskCell(BaseCell):

"""

Cell used for showing ask price and volume.

"""

def __init__(self, content: Any, data: Any):

""""""

super(AskCell, self).__init__(content, data)

self.setForeground(COLOR_ASK)

class PnlCell(BaseCell):

"""

Cell used for showing pnl data.

"""

def __init__(self, content: Any, data: Any):

""""""

super(PnlCell, self).__init__(content, data)

def set_content(self, content: Any, data: Any) -> None:

"""

Cell color is set based on whether pnl is

positive or negative.

"""

super(PnlCell, self).set_content(content, data)

if str(content).startswith("-"):

self.setForeground(COLOR_SHORT)

else:

self.setForeground(COLOR_LONG)

class DateTimeCell(BaseCell):

"""

Cell used for showing time string from datetime object.

"""

local_tz = get_localzone()

def __init__(self, content: Any, data: Any):

""""""

super(DateTimeCell, self).__init__(content, data)

def set_content(self, content: Any, data: Any) -> None:

""""""

if content is None:

return

content = content.astimezone(self.local_tz)

timestamp = content.strftime("%Y-%m-%d %H:%M:%S")

millisecond = int(content.microsecond / 1000)

if millisecond:

timestamp = f"{timestamp}.{millisecond}"

self.setText(timestamp)

self._data = data

class TimeCell(BaseCell):

"""

Cell used for showing time string from datetime object.

"""

local_tz = get_localzone()

def __init__(self, content: Any, data: Any):

""""""

super(TimeCell, self).__init__(content, data)

def set_content(self, content: Any, data: Any) -> None:

""""""

if content is None:

return

content = content.astimezone(self.local_tz)

timestamp = content.strftime("%H:%M:%S")

millisecond = int(content.microsecond / 1000)

if millisecond:

timestamp = f"{timestamp}.{millisecond}"

else:

timestamp = f"{timestamp}.000"

self.setText(timestamp)

self._data = data

class MsgCell(BaseCell):

"""

Cell used for showing msg data.

"""

def __init__(self, content: str, data: Any):

""""""

super(MsgCell, self).__init__(content, data)

self.setTextAlignment(QtCore.Qt.AlignLeft | QtCore.Qt.AlignVCenter)

class BaseMonitor(QtWidgets.QTableWidget):

"""

Monitor data update in VN Trader.

"""

event_type: str = ""

data_key: str = ""

sorting: bool = False

headers: Dict[str, dict] = {}

signal: QtCore.pyqtSignal = QtCore.pyqtSignal(Event)

def __init__(self, main_engine: MainEngine, event_engine: EventEngine):

""""""

super(BaseMonitor, self).__init__()

self.main_engine: MainEngine = main_engine

self.event_engine: EventEngine = event_engine

self.cells: Dict[str, dict] = {}

self.init_ui()

self.load_setting()

self.register_event()

def __del__(self) -> None:

""""""

self.save_setting()

def init_ui(self) -> None:

""""""

self.init_table()

self.init_menu()

def init_table(self) -> None:

"""

Initialize table.

"""

self.setColumnCount(len(self.headers))

labels = [d["display"] for d in self.headers.values()]

self.setHorizontalHeaderLabels(labels)

self.verticalHeader().setVisible(False)

self.setEditTriggers(self.NoEditTriggers)

self.setAlternatingRowColors(True)

self.setSortingEnabled(self.sorting)

def init_menu(self) -> None:

"""

Create right click menu.

"""

self.menu = QtWidgets.QMenu(self)

resize_action = QtWidgets.QAction("调整列宽", self)

resize_action.triggered.connect(self.resize_columns)

self.menu.addAction(resize_action)

save_action = QtWidgets.QAction("保存数据", self)

save_action.triggered.connect(self.save_csv)

self.menu.addAction(save_action)

def register_event(self) -> None:

"""

Register event handler into event engine.

"""

if self.event_type:

self.signal.connect(self.process_event)

if type(self.event_type) == list: # hxxjava debug

for ev in self.event_type:

self.event_engine.register(ev, self.signal.emit)

# print(f"已经订阅 {ev} 消息")

else:

self.event_engine.register(self.event_type, self.signal.emit)

def process_event(self, event: Event) -> None:

"""

Process new data from event and update into table.

"""

# Disable sorting to prevent unwanted error.

if self.sorting:

self.setSortingEnabled(False)

# Update data into table.

data = event.data

if not self.data_key:

self.insert_new_row(data)

else:

key = data.__getattribute__(self.data_key)

if key in self.cells:

self.update_old_row(data)

else:

self.insert_new_row(data)

# Enable sorting

if self.sorting:

self.setSortingEnabled(True)

def insert_new_row(self, data: Any):

"""

Insert a new row at the top of table.

"""

self.insertRow(0)

row_cells = {}

for column, header in enumerate(self.headers.keys()):

setting = self.headers[header]

content = data.__getattribute__(header)

cell = setting["cell"](content, data)

self.setItem(0, column, cell)

if setting["update"]:

row_cells[header] = cell

if self.data_key:

key = data.__getattribute__(self.data_key)

self.cells[key] = row_cells

def update_old_row(self, data: Any) -> None:

"""

Update an old row in table.

"""

key = data.__getattribute__(self.data_key)

row_cells = self.cells[key]

for header, cell in row_cells.items():

content = data.__getattribute__(header)

cell.set_content(content, data)

def resize_columns(self) -> None:

"""

Resize all columns according to contents.

"""

self.horizontalHeader().resizeSections(QtWidgets.QHeaderView.ResizeToContents)

def save_csv(self) -> None:

"""

Save table data into a csv file

"""

path, _ = QtWidgets.QFileDialog.getSaveFileName(

self, "保存数据", "", "CSV(*.csv)")

if not path:

return

with open(path, "w") as f:

writer = csv.writer(f, lineterminator="\n")

headers = [d["display"] for d in self.headers.values()]

writer.writerow(headers)

for row in range(self.rowCount()):

if self.isRowHidden(row):

continue

row_data = []

for column in range(self.columnCount()):

item = self.item(row, column)

if item:

row_data.append(str(item.text()))

else:

row_data.append("")

writer.writerow(row_data)

def contextMenuEvent(self, event: QtGui.QContextMenuEvent) -> None:

"""

Show menu with right click.

"""

self.menu.popup(QtGui.QCursor.pos())

def save_setting(self) -> None:

""""""

settings = QtCore.QSettings(self.__class__.__name__, "custom")

settings.setValue("column_state", self.horizontalHeader().saveState())

def load_setting(self) -> None:

""""""

settings = QtCore.QSettings(self.__class__.__name__, "custom")

column_state = settings.value("column_state")

if isinstance(column_state, QtCore.QByteArray):

self.horizontalHeader().restoreState(column_state)

self.horizontalHeader().setSortIndicator(-1, QtCore.Qt.AscendingOrder)

class TickMonitor(BaseMonitor):

"""

Monitor for tick data.

"""

# event_type = EVENT_TICK

event_type = [EVENT_TICK,EVENT_AUCTION_TICK]

data_key = "vt_symbol"

sorting = True

headers = {

"symbol": {"display": "代码", "cell": BaseCell, "update": False},

"exchange": {"display": "交易所", "cell": EnumCell, "update": False},

"name": {"display": "名称", "cell": BaseCell, "update": True},

"last_price": {"display": "最新价", "cell": BaseCell, "update": True},

"volume": {"display": "成交量", "cell": BaseCell, "update": True},

"open_price": {"display": "开盘价", "cell": BaseCell, "update": True},

"high_price": {"display": "最高价", "cell": BaseCell, "update": True},

"low_price": {"display": "最低价", "cell": BaseCell, "update": True},

"bid_price_1": {"display": "买1价", "cell": BidCell, "update": True},

"bid_volume_1": {"display": "买1量", "cell": BidCell, "update": True},

"ask_price_1": {"display": "卖1价", "cell": AskCell, "update": True},

"ask_volume_1": {"display": "卖1量", "cell": AskCell, "update": True},

"datetime": {"display": "时间", "cell": TimeCell, "update": True},

"gateway_name": {"display": "接口", "cell": BaseCell, "update": False},

}

class LogMonitor(BaseMonitor):

"""

Monitor for log data.

"""

event_type = EVENT_LOG

data_key = ""

sorting = False

headers = {

"time": {"display": "时间", "cell": TimeCell, "update": False},

"msg": {"display": "信息", "cell": MsgCell, "update": False},

"gateway_name": {"display": "接口", "cell": BaseCell, "update": False},

}

class TradeMonitor(BaseMonitor):

"""

Monitor for trade data.

"""

event_type = EVENT_TRADE

data_key = "tradeid" # hxxjava chanage

sorting = True

headers: Dict[str, dict] = {

"tradeid": {"display": "成交号 ", "cell": BaseCell, "update": False},

"orderid": {"display": "委托号", "cell": BaseCell, "update": False},

"symbol": {"display": "代码", "cell": BaseCell, "update": False},

"exchange": {"display": "交易所", "cell": EnumCell, "update": False},

"direction": {"display": "方向", "cell": DirectionCell, "update": False},

"offset": {"display": "开平", "cell": EnumCell, "update": False},

"price": {"display": "价格", "cell": BaseCell, "update": False},

"volume": {"display": "数量", "cell": BaseCell, "update": False},

"datetime": {"display": "时间", "cell": DateTimeCell, "update": False},

"gateway_name": {"display": "接口", "cell": BaseCell, "update": False},

# "reference": {"display": "策略", "cell": BaseCell, "update": False},

}

class OrderMonitor(BaseMonitor):

"""

Monitor for order data.

"""

event_type = EVENT_ORDER

data_key = "vt_orderid"

sorting = True

headers: Dict[str, dict] = {

"orderid": {"display": "委托号", "cell": BaseCell, "update": False},

"reference": {"display": "来源", "cell": BaseCell, "update": False},

"symbol": {"display": "代码", "cell": BaseCell, "update": False},

"exchange": {"display": "交易所", "cell": EnumCell, "update": False},

"type": {"display": "类型", "cell": EnumCell, "update": False},

"direction": {"display": "方向", "cell": DirectionCell, "update": False},

"offset": {"display": "开平", "cell": EnumCell, "update": False},

"price": {"display": "价格", "cell": BaseCell, "update": False},

"volume": {"display": "总数量", "cell": BaseCell, "update": True},

"traded": {"display": "已成交", "cell": BaseCell, "update": True},

"status": {"display": "状态", "cell": EnumCell, "update": True},

"datetime": {"display": "时间", "cell": DateTimeCell, "update": True},

"gateway_name": {"display": "接口", "cell": BaseCell, "update": False},

}

def init_ui(self):

"""

Connect signal.

"""

super(OrderMonitor, self).init_ui()

self.setToolTip("双击单元格撤单")

self.itemDoubleClicked.connect(self.cancel_order)

def cancel_order(self, cell: BaseCell) -> None:

"""

Cancel order if cell double clicked.

"""

order = cell.get_data()

req = order.create_cancel_request()

self.main_engine.cancel_order(req, order.gateway_name)

class PositionMonitor(BaseMonitor):

"""

Monitor for position data.

"""

event_type = EVENT_POSITION

data_key = "vt_positionid"

sorting = True

headers = {

"symbol": {"display": "代码", "cell": BaseCell, "update": False},

"exchange": {"display": "交易所", "cell": EnumCell, "update": False},

"direction": {"display": "方向", "cell": DirectionCell, "update": False},

"volume": {"display": "数量", "cell": BaseCell, "update": True},

"yd_volume": {"display": "昨仓", "cell": BaseCell, "update": True},

"frozen": {"display": "冻结", "cell": BaseCell, "update": True},

"price": {"display": "均价", "cell": BaseCell, "update": True},

"pnl": {"display": "盈亏", "cell": PnlCell, "update": True},

"gateway_name": {"display": "接口", "cell": BaseCell, "update": False},

}

class AccountMonitor(BaseMonitor):

"""

Monitor for account data.

"""

event_type = EVENT_ACCOUNT

data_key = "vt_accountid"

sorting = True

headers = {

"accountid": {"display": "账号", "cell": BaseCell, "update": False},

"balance": {"display": "余额", "cell": BaseCell, "update": True},

"frozen": {"display": "冻结", "cell": BaseCell, "update": True},

"available": {"display": "可用", "cell": BaseCell, "update": True},

"gateway_name": {"display": "接口", "cell": BaseCell, "update": False},

}

class QuoteMonitor(BaseMonitor):

"""

Monitor for quote data.

"""

event_type = EVENT_QUOTE

data_key = "vt_quoteid"

sorting = True

headers: Dict[str, dict] = {

"quoteid": {"display": "报价号", "cell": BaseCell, "update": False},

"reference": {"display": "来源", "cell": BaseCell, "update": False},

"symbol": {"display": "代码", "cell": BaseCell, "update": False},

"exchange": {"display": "交易所", "cell": EnumCell, "update": False},

"bid_offset": {"display": "买开平", "cell": EnumCell, "update": False},

"bid_volume": {"display": "买量", "cell": BidCell, "update": False},

"bid_price": {"display": "买价", "cell": BidCell, "update": False},

"ask_price": {"display": "卖价", "cell": AskCell, "update": False},

"ask_volume": {"display": "卖量", "cell": AskCell, "update": False},

"ask_offset": {"display": "卖开平", "cell": EnumCell, "update": False},

"status": {"display": "状态", "cell": EnumCell, "update": True},

"datetime": {"display": "时间", "cell": TimeCell, "update": True},

"gateway_name": {"display": "接口", "cell": BaseCell, "update": False},

}

def init_ui(self):

"""

Connect signal.

"""

super().init_ui()

self.setToolTip("双击单元格撤销报价")

self.itemDoubleClicked.connect(self.cancel_quote)

def cancel_quote(self, cell: BaseCell) -> None:

"""

Cancel quote if cell double clicked.

"""

quote = cell.get_data()

req = quote.create_cancel_request()

self.main_engine.cancel_quote(req, quote.gateway_name)

class StrategyAccountMonitor(BaseMonitor): # hxxjava add

"""

Monitor for account data.

"""

event_type = EVENT_STRATEGY_ACCOUNT

data_key = "strategy_name"

sorting = True

headers = {

"strategy_name": {"display": "策略", "cell": BaseCell, "update": False},

"capital": {"display": "本金", "cell": BaseCell, "update": True},

"money": {"display": "权益", "cell": BaseCell, "update": True},

"margin": {"display": "保证金", "cell": BaseCell, "update": True},

"available": {"display": "可用资金", "cell": BaseCell, "update": True},

"commission": {"display": "手续费", "cell": BaseCell, "update": True},

}

class ConnectDialog(QtWidgets.QDialog):

"""

Start connection of a certain gateway.

"""

def __init__(self, main_engine: MainEngine, gateway_name: str):

""""""

super().__init__()

self.main_engine: MainEngine = main_engine

self.gateway_name: str = gateway_name

self.filename: str = f"connect_{gateway_name.lower()}.json"

self.widgets: Dict[str, QtWidgets.QWidget] = {}

self.init_ui()

def init_ui(self) -> None:

""""""

self.setWindowTitle(f"连接{self.gateway_name}")

# Default setting provides field name, field data type and field default value.

default_setting = self.main_engine.get_default_setting(

self.gateway_name)

# Saved setting provides field data used last time.

loaded_setting = load_json(self.filename)

# Initialize line edits and form layout based on setting.

form = QtWidgets.QFormLayout()

for field_name, field_value in default_setting.items():

field_type = type(field_value)

if field_type == list:

widget = QtWidgets.QComboBox()

widget.addItems(field_value)

if field_name in loaded_setting:

saved_value = loaded_setting[field_name]

ix = widget.findText(saved_value)

widget.setCurrentIndex(ix)

else:

widget = QtWidgets.QLineEdit(str(field_value))

if field_name in loaded_setting:

saved_value = loaded_setting[field_name]

widget.setText(str(saved_value))

if "密码" in field_name:

widget.setEchoMode(QtWidgets.QLineEdit.Password)

if field_type == int:

validator = QtGui.QIntValidator()

widget.setValidator(validator)

form.addRow(f"{field_name} <{field_type.__name__}>", widget)

self.widgets[field_name] = (widget, field_type)

button = QtWidgets.QPushButton("连接")

button.clicked.connect(self.connect)

form.addRow(button)

self.setLayout(form)

def connect(self) -> None:

"""

Get setting value from line edits and connect the gateway.

"""

setting = {}

for field_name, tp in self.widgets.items():

widget, field_type = tp

if field_type == list:

field_value = str(widget.currentText())

else:

try:

field_value = field_type(widget.text())

except ValueError:

field_value = field_type()

setting[field_name] = field_value

save_json(self.filename, setting)

self.main_engine.connect(setting, self.gateway_name)

self.accept()

class TradingWidget(QtWidgets.QWidget):

"""

General manual trading widget.

"""

signal_tick = QtCore.pyqtSignal(Event)

def __init__(self, main_engine: MainEngine, event_engine: EventEngine):

""""""

super().__init__()

self.main_engine: MainEngine = main_engine

self.event_engine: EventEngine = event_engine

self.vt_symbol: str = ""

self.price_digits: int = 0

self.init_ui()

self.register_event()

def init_ui(self) -> None:

""""""

self.setFixedWidth(300)

# Trading function area

exchanges = self.main_engine.get_all_exchanges()

self.exchange_combo = QtWidgets.QComboBox()

self.exchange_combo.addItems([exchange.value for exchange in exchanges])

self.symbol_line = QtWidgets.QLineEdit()

self.symbol_line.returnPressed.connect(self.set_vt_symbol)

self.name_line = QtWidgets.QLineEdit()

self.name_line.setReadOnly(True)

self.direction_combo = QtWidgets.QComboBox()

self.direction_combo.addItems(

[Direction.LONG.value, Direction.SHORT.value])

self.offset_combo = QtWidgets.QComboBox()

self.offset_combo.addItems([offset.value for offset in Offset])

self.order_type_combo = QtWidgets.QComboBox()

self.order_type_combo.addItems(

[order_type.value for order_type in OrderType])

double_validator = QtGui.QDoubleValidator()

double_validator.setBottom(0)

self.price_line = QtWidgets.QLineEdit()

self.price_line.setValidator(double_validator)

self.volume_line = QtWidgets.QLineEdit()

self.volume_line.setValidator(double_validator)

self.gateway_combo = QtWidgets.QComboBox()

self.gateway_combo.addItems(self.main_engine.get_all_gateway_names())

self.price_check = QtWidgets.QCheckBox()

self.price_check.setToolTip("设置价格随行情更新")

send_button = QtWidgets.QPushButton("委托")

send_button.clicked.connect(self.send_order)

cancel_button = QtWidgets.QPushButton("全撤")

cancel_button.clicked.connect(self.cancel_all)

grid = QtWidgets.QGridLayout()

grid.addWidget(QtWidgets.QLabel("交易所"), 0, 0)

grid.addWidget(QtWidgets.QLabel("代码"), 1, 0)

grid.addWidget(QtWidgets.QLabel("名称"), 2, 0)

grid.addWidget(QtWidgets.QLabel("方向"), 3, 0)

grid.addWidget(QtWidgets.QLabel("开平"), 4, 0)

grid.addWidget(QtWidgets.QLabel("类型"), 5, 0)

grid.addWidget(QtWidgets.QLabel("价格"), 6, 0)

grid.addWidget(QtWidgets.QLabel("数量"), 7, 0)

grid.addWidget(QtWidgets.QLabel("接口"), 8, 0)

grid.addWidget(self.exchange_combo, 0, 1, 1, 2)

grid.addWidget(self.symbol_line, 1, 1, 1, 2)

grid.addWidget(self.name_line, 2, 1, 1, 2)

grid.addWidget(self.direction_combo, 3, 1, 1, 2)

grid.addWidget(self.offset_combo, 4, 1, 1, 2)

grid.addWidget(self.order_type_combo, 5, 1, 1, 2)

grid.addWidget(self.price_line, 6, 1, 1, 1)

grid.addWidget(self.price_check, 6, 2, 1, 1)

grid.addWidget(self.volume_line, 7, 1, 1, 2)

grid.addWidget(self.gateway_combo, 8, 1, 1, 2)

grid.addWidget(send_button, 9, 0, 1, 3)

grid.addWidget(cancel_button, 10, 0, 1, 3)

# Market depth display area

bid_color = "rgb(255,174,201)"

ask_color = "rgb(160,255,160)"

self.bp1_label = self.create_label(bid_color)

self.bp2_label = self.create_label(bid_color)

self.bp3_label = self.create_label(bid_color)

self.bp4_label = self.create_label(bid_color)

self.bp5_label = self.create_label(bid_color)

self.bv1_label = self.create_label(

bid_color, alignment=QtCore.Qt.AlignRight)

self.bv2_label = self.create_label(

bid_color, alignment=QtCore.Qt.AlignRight)

self.bv3_label = self.create_label(

bid_color, alignment=QtCore.Qt.AlignRight)

self.bv4_label = self.create_label(

bid_color, alignment=QtCore.Qt.AlignRight)

self.bv5_label = self.create_label(

bid_color, alignment=QtCore.Qt.AlignRight)

self.ap1_label = self.create_label(ask_color)

self.ap2_label = self.create_label(ask_color)

self.ap3_label = self.create_label(ask_color)

self.ap4_label = self.create_label(ask_color)

self.ap5_label = self.create_label(ask_color)

self.av1_label = self.create_label(

ask_color, alignment=QtCore.Qt.AlignRight)

self.av2_label = self.create_label(

ask_color, alignment=QtCore.Qt.AlignRight)

self.av3_label = self.create_label(

ask_color, alignment=QtCore.Qt.AlignRight)

self.av4_label = self.create_label(

ask_color, alignment=QtCore.Qt.AlignRight)

self.av5_label = self.create_label(

ask_color, alignment=QtCore.Qt.AlignRight)

self.lp_label = self.create_label()

self.return_label = self.create_label(alignment=QtCore.Qt.AlignRight)

form = QtWidgets.QFormLayout()

form.addRow(self.ap5_label, self.av5_label)

form.addRow(self.ap4_label, self.av4_label)

form.addRow(self.ap3_label, self.av3_label)

form.addRow(self.ap2_label, self.av2_label)

form.addRow(self.ap1_label, self.av1_label)

form.addRow(self.lp_label, self.return_label)

form.addRow(self.bp1_label, self.bv1_label)

form.addRow(self.bp2_label, self.bv2_label)

form.addRow(self.bp3_label, self.bv3_label)

form.addRow(self.bp4_label, self.bv4_label)

form.addRow(self.bp5_label, self.bv5_label)

# Overall layout

vbox = QtWidgets.QVBoxLayout()

vbox.addLayout(grid)

vbox.addLayout(form)

self.setLayout(vbox)

def create_label(

self,

color: str = "",

alignment: int = QtCore.Qt.AlignLeft

) -> QtWidgets.QLabel:

"""

Create label with certain font color.

"""

label = QtWidgets.QLabel()

if color:

label.setStyleSheet(f"color:{color}")

label.setAlignment(alignment)

return label

def register_event(self) -> None:

""""""

self.signal_tick.connect(self.process_tick_event)

self.event_engine.register(EVENT_TICK, self.signal_tick.emit)

def process_tick_event(self, event: Event) -> None:

""""""

tick = event.data

if tick.vt_symbol != self.vt_symbol:

return

price_digits = self.price_digits

self.lp_label.setText(f"{tick.last_price:.{price_digits}f}")

self.bp1_label.setText(f"{tick.bid_price_1:.{price_digits}f}")

self.bv1_label.setText(str(tick.bid_volume_1))

self.ap1_label.setText(f"{tick.ask_price_1:.{price_digits}f}")

self.av1_label.setText(str(tick.ask_volume_1))

if tick.pre_close:

r = (tick.last_price / tick.pre_close - 1) * 100

self.return_label.setText(f"{r:.2f}%")

if tick.bid_price_2:

self.bp2_label.setText(f"{tick.bid_price_2:.{price_digits}f}")

self.bv2_label.setText(str(tick.bid_volume_2))

self.ap2_label.setText(f"{tick.ask_price_2:.{price_digits}f}")

self.av2_label.setText(str(tick.ask_volume_2))

self.bp3_label.setText(f"{tick.bid_price_3:.{price_digits}f}")

self.bv3_label.setText(str(tick.bid_volume_3))

self.ap3_label.setText(f"{tick.ask_price_3:.{price_digits}f}")

self.av3_label.setText(str(tick.ask_volume_3))

self.bp4_label.setText(f"{tick.bid_price_4:.{price_digits}f}")

self.bv4_label.setText(str(tick.bid_volume_4))

self.ap4_label.setText(f"{tick.ask_price_4:.{price_digits}f}")

self.av4_label.setText(str(tick.ask_volume_4))

self.bp5_label.setText(f"{tick.bid_price_5:.{price_digits}f}")

self.bv5_label.setText(str(tick.bid_volume_5))

self.ap5_label.setText(f"{tick.ask_price_5:.{price_digits}f}")

self.av5_label.setText(str(tick.ask_volume_5))

if self.price_check.isChecked():

self.price_line.setText(f"{tick.last_price:.{price_digits}f}")

def set_vt_symbol(self) -> None:

"""

Set the tick depth data to monitor by vt_symbol.

"""

symbol = str(self.symbol_line.text())

if not symbol:

return

# Generate vt_symbol from symbol and exchange

exchange_value = str(self.exchange_combo.currentText())

vt_symbol = f"{symbol}.{exchange_value}"

if vt_symbol == self.vt_symbol:

return

self.vt_symbol = vt_symbol

# Update name line widget and clear all labels

contract = self.main_engine.get_contract(vt_symbol)

if not contract:

self.name_line.setText("")

gateway_name = self.gateway_combo.currentText()

else:

self.name_line.setText(contract.name)

gateway_name = contract.gateway_name

# Update gateway combo box.

ix = self.gateway_combo.findText(gateway_name)

self.gateway_combo.setCurrentIndex(ix)

# Update price digits

self.price_digits = get_digits(contract.pricetick)

self.clear_label_text()

self.volume_line.setText("")

self.price_line.setText("")

# Subscribe tick data

req = SubscribeRequest(

symbol=symbol, exchange=Exchange(exchange_value)

)

self.main_engine.subscribe(req, gateway_name)

def clear_label_text(self) -> None:

"""

Clear text on all labels.

"""

self.lp_label.setText("")

self.return_label.setText("")

self.bv1_label.setText("")

self.bv2_label.setText("")

self.bv3_label.setText("")

self.bv4_label.setText("")

self.bv5_label.setText("")

self.av1_label.setText("")

self.av2_label.setText("")

self.av3_label.setText("")

self.av4_label.setText("")

self.av5_label.setText("")

self.bp1_label.setText("")

self.bp2_label.setText("")

self.bp3_label.setText("")

self.bp4_label.setText("")

self.bp5_label.setText("")

self.ap1_label.setText("")

self.ap2_label.setText("")

self.ap3_label.setText("")

self.ap4_label.setText("")

self.ap5_label.setText("")

def send_order(self) -> None:

"""

Send new order manually.

"""

symbol = str(self.symbol_line.text())

if not symbol:

QtWidgets.QMessageBox.critical(self, "委托失败", "请输入合约代码")

return

volume_text = str(self.volume_line.text())

if not volume_text:

QtWidgets.QMessageBox.critical(self, "委托失败", "请输入委托数量")

return

volume = float(volume_text)

price_text = str(self.price_line.text())

if not price_text:

price = 0

else:

price = float(price_text)

req = OrderRequest(

symbol=symbol,

exchange=Exchange(str(self.exchange_combo.currentText())),

direction=Direction(str(self.direction_combo.currentText())),

type=OrderType(str(self.order_type_combo.currentText())),

volume=volume,

price=price,

offset=Offset(str(self.offset_combo.currentText())),

reference="ManualTrading"

)

gateway_name = str(self.gateway_combo.currentText())

self.main_engine.send_order(req, gateway_name)

def cancel_all(self) -> None:

"""

Cancel all active orders.

"""

order_list = self.main_engine.get_all_active_orders()

for order in order_list:

req = order.create_cancel_request()

self.main_engine.cancel_order(req, order.gateway_name)

def update_with_cell(self, cell: BaseCell) -> None:

""""""

data = cell.get_data()

self.symbol_line.setText(data.symbol)

self.exchange_combo.setCurrentIndex(

self.exchange_combo.findText(data.exchange.value)

)

self.set_vt_symbol()

if isinstance(data, PositionData):

if data.direction == Direction.SHORT:

direction = Direction.LONG

elif data.direction == Direction.LONG:

direction = Direction.SHORT

else: # Net position mode

if data.volume > 0:

direction = Direction.SHORT

else:

direction = Direction.LONG

self.direction_combo.setCurrentIndex(

self.direction_combo.findText(direction.value)

)

self.offset_combo.setCurrentIndex(

self.offset_combo.findText(Offset.CLOSE.value)

)

self.volume_line.setText(str(abs(data.volume)))

class ActiveOrderMonitor(OrderMonitor):

"""

Monitor which shows active order only.

"""

def process_event(self, event) -> None:

"""

Hides the row if order is not active.

"""

super(ActiveOrderMonitor, self).process_event(event)

order = event.data

row_cells = self.cells[order.vt_orderid]

row = self.row(row_cells["volume"])

if order.is_active():

self.showRow(row)

else:

self.hideRow(row)

class ContractManager(QtWidgets.QWidget):

"""

Query contract data available to trade in system.

"""

headers: Dict[str, str] = {

"vt_symbol": "本地代码",

"symbol": "代码",

"exchange": "交易所",

"name": "名称",

"product": "合约分类",

"size": "合约乘数",

"pricetick": "价格跳动",

"min_volume": "最小委托量",

"gateway_name": "交易接口",

}

def __init__(self, main_engine: MainEngine, event_engine: EventEngine):

super().__init__()

self.main_engine: MainEngine = main_engine

self.event_engine: EventEngine = event_engine

self.init_ui()

def init_ui(self) -> None:

""""""

self.setWindowTitle("合约查询")

self.resize(1000, 600)

self.filter_line = QtWidgets.QLineEdit()

self.filter_line.setPlaceholderText("输入合约代码或者交易所,留空则查询所有合约")

self.button_show = QtWidgets.QPushButton("查询")

self.button_show.clicked.connect(self.show_contracts)

labels = []

for name, display in self.headers.items():

label = f"{display}\n{name}"

labels.append(label)

self.contract_table = QtWidgets.QTableWidget()

self.contract_table.setColumnCount(len(self.headers))

self.contract_table.setHorizontalHeaderLabels(labels)

self.contract_table.verticalHeader().setVisible(False)

self.contract_table.setEditTriggers(self.contract_table.NoEditTriggers)

self.contract_table.setAlternatingRowColors(True)

hbox = QtWidgets.QHBoxLayout()

hbox.addWidget(self.filter_line)

hbox.addWidget(self.button_show)

vbox = QtWidgets.QVBoxLayout()

vbox.addLayout(hbox)

vbox.addWidget(self.contract_table)

self.setLayout(vbox)

def show_contracts(self) -> None:

"""

Show contracts by symbol

"""

flt = str(self.filter_line.text())

all_contracts = self.main_engine.get_all_contracts()

if flt:

contracts = [

contract for contract in all_contracts if flt in contract.vt_symbol

]

else:

contracts = all_contracts

self.contract_table.clearContents()

self.contract_table.setRowCount(len(contracts))

for row, contract in enumerate(contracts):

for column, name in enumerate(self.headers.keys()):

value = getattr(contract, name)

if isinstance(value, Enum):

cell = EnumCell(value, contract)

else:

cell = BaseCell(value, contract)

self.contract_table.setItem(row, column, cell)

self.contract_table.resizeColumnsToContents()

class AboutDialog(QtWidgets.QDialog):

"""

About VN Trader.

"""

def __init__(self, main_engine: MainEngine, event_engine: EventEngine):

""""""

super().__init__()

self.main_engine: MainEngine = main_engine

self.event_engine: EventEngine = event_engine

self.init_ui()

def init_ui(self) -> None:

""""""

self.setWindowTitle("关于VN Trader")

text = f"""

By Traders, For Traders.

License:MIT

Website:www.vnpy.com

Github:www.github.com/vnpy/vnpy

vn.py - {vnpy.__version__}

Python - {platform.python_version()}

PyQt5 - {Qt.PYQT_VERSION_STR}

NumPy - {importlib_metadata.version("numpy")}

pandas - {importlib_metadata.version("pandas")}

RQData - {importlib_metadata.version("rqdatac")}

"""

label = QtWidgets.QLabel()

label.setText(text)

label.setMinimumWidth(500)

vbox = QtWidgets.QVBoxLayout()

vbox.addWidget(label)

self.setLayout(vbox)

class GlobalDialog(QtWidgets.QDialog):

"""

Start connection of a certain gateway.

"""

def __init__(self):

""""""

super().__init__()

self.widgets: Dict[str, Any] = {}

self.init_ui()

def init_ui(self) -> None:

""""""

self.setWindowTitle("全局配置")

self.setMinimumWidth(800)

settings = copy(SETTINGS)

settings.update(load_json(SETTING_FILENAME))

# Initialize line edits and form layout based on setting.

form = QtWidgets.QFormLayout()

for field_name, field_value in settings.items():

field_type = type(field_value)

widget = QtWidgets.QLineEdit(str(field_value))

form.addRow(f"{field_name} <{field_type.__name__}>", widget)

self.widgets[field_name] = (widget, field_type)

button = QtWidgets.QPushButton("确定")

button.clicked.connect(self.update_setting)

form.addRow(button)

scroll_widget = QtWidgets.QWidget()

scroll_widget.setLayout(form)

scroll_area = QtWidgets.QScrollArea()

scroll_area.setWidgetResizable(True)

scroll_area.setWidget(scroll_widget)

vbox = QtWidgets.QVBoxLayout()

vbox.addWidget(scroll_area)

self.setLayout(vbox)

def update_setting(self) -> None:

"""

Get setting value from line edits and update global setting file.

"""

settings = {}

for field_name, tp in self.widgets.items():

widget, field_type = tp

value_text = widget.text()

if field_type == bool:

if value_text == "True":

field_value = True

else:

field_value = False

else:

field_value = field_type(value_text)

settings[field_name] = field_value

QtWidgets.QMessageBox.information(

self,

"注意",

"全局配置的修改需要重启VN Trader后才会生效!",

QtWidgets.QMessageBox.Ok

)

save_json(SETTING_FILENAME, settings)

self.accept()未完待续 ... ...

morgan66b5694ca1a94a98 wrote:

self.event_engine:EventEngine = self.strategy_engine.event_engine

这行在价差回测引擎执行的时候报错,strategy_engine:BacktestingEngine 是没有event_einge的

是不是说有事件信号的,回测引擎都暂时不支持?

印象中价差回测是没有现成的测试界面,你是如何编写回测代码的呢?

总之交易线需要和策略引擎使用同一个消息引擎就可以了。

本来合约价格是可以通过订阅获得的,就是考虑到回测时无法订阅价格,

所以改成了由策略通知交易线价格发生了变化的。

def on_spread_tick(self, tick: TickData):

"""

Callback when new spread tick data is generated.

"""

self.bg.update_tick(tick)

if self.trading:

pc = PriceData(sponsor=self.strategy_name,price_name=self.spread_name,price=tick.last_price)

self.event_engine.put(Event(EVENT_PRICE_CHANGE,data=pc))当然如果你的米筐账号没有tick数据(通常贵多了),那么你也可以把通知价格更新的语句放在on_bar()中,

tick.last_price用bar.close代替,当然这也是没有办法的事情。

期货交易结算主要有两种方式:

1、平仓盈亏(逐笔对冲)=开仓价与平仓价之差×手数×交易单位

2、浮动盈亏(持仓盈亏)=当日结算价与开仓价之差×手数×交易单位

3、当日结存(逐笔对冲)=上日结存(逐笔对冲)+ 当日存取合计 + 平仓盈亏 (逐笔对冲)-当日手续费

4、客户权益(逐笔对冲)=当日结存(逐笔对冲)+ 浮动盈亏(持仓盈亏)

1、平仓盈亏(逐日盯市)=平当日仓盈亏+平历史仓盈亏

(1)平当日仓盈亏=当日开仓价与平仓价之差×手数×交易单位

(2)平历史仓盈亏=平仓价与昨日结算价之差×手数×交易单位

2、持仓盈亏(逐日盯市)=持当日仓盈亏+持历史仓盈亏

(1)持当日仓盈亏=当日结算价与当日开仓价之差×手数×交易单位

(2)持历史仓盈亏=当日结算价与昨日结算价之差×手数×交易单位

1、逐日盯市每天都对客户持有的合约进行盈亏计算,并且按照风控水平的设置判断客户账户的风险,如果出现爆仓或者穿仓,实时对用户进行风险通知或者风险处置。

2、因此每天接口只对当前交易日的历史委托单、成交单、当前持仓和账户信息进行推送,如果当前交易日的没有委托、成交操作,那么当前交易日的历史委托单、成交单记录没有任何内容推送。即使有当前持仓,当前交易日之前的历史委托单、成交单也不会被推送给客户端。

3、当前vnpy就是按照大部分接口都支持结算方式,但单逐日盯市更适合交易所和期货公司使用,而非交易者。

1、一笔交易是自从客户对某个合约建仓开始,到该合约的持仓量为零结束;

2、逐笔对冲的成本价会因为加减仓而发生变化;

3、逐笔对冲结算需要记录该笔交易过程中的所有成交单,才能够计算其盈亏曲线,它可以在逐日盯市结算的基础上进行改造得到;

4、可以很好地描述交易策略的交易过程和账户的权益变化情况;

5、更适合交易者和交易策略使用。

yfclark wrote:

大佬,新人小白一个,数字货币怎么有一手的说法,不是本来就可以是小数吗?只要比对应的min_volume大不就行了吗?好像只有币本位有开多少张的。

你说的和本贴中说的不是以吗事,就如你说数字货币也有min_volume的规定,就是说你只能交易min_volume*n手,n为大于0的整数。

而本帖说的是PaperAcount可以在CTA交易模块,允许你交易任意数量的合约,实际交易中是做不到的,这是不对的。

洋生 wrote:

mark

在C:\vnstudio\Lib\site-packages\vnpy\app\algo_trading的engine.py中修改load_algo_template()另外,想请教C:\vnstudio\Lib\site-packages\vnpy\app\algo_trading\algos__pycache__中的.pyc文档是干嘛的?

python的.py文件必须先编译为.pyc文件,然后执行同名的.pyc文件。

把下面的代码保持为vnpy\usertools\trade_line.py:

'''

Author: hxxjava

Date: 2021-06-24 19:57:32

LastEditTime: 2021-07-05 21:23:04

LastEditors: Please set LastEditors

Description:

'''

from dataclasses import dataclass

from typing import Callable

from vnpy.trader.constant import Direction,Offset

from vnpy.event import EventEngine,Event

from copy import deepcopy

EVENT_PRICE_CHANGE = "ePriceChange." # 价格变化消息

@dataclass

class PriceData:

"""

价格变化数据定义

"""

sponsor:str # 发起者

price_name:str # 价格名称

price:float # 价格

@dataclass

class TradeCommand:

"""

交易指令数据定义

"""

trade_line_name:str

sponsor:str # 发起者

price_name:str # 价格名称

direction:Direction

offset:Offset

price:float

payup:float

trade_num:int

class TradeLine():

"""

名称:交易线。按照设定的条件,发出交易指令。相当于预警下单线。

"""

def __init__(self,event_engine:EventEngine,tc:TradeCommand,condition:str,on_trade_command: Callable,excuted:bool=False):

self.event_engine = event_engine

self.tc = tc

self.condition = condition

self.price = None

self.excuted = excuted

self.on_trade_command = on_trade_command

self.register_event()

def register_event(self):

""" 注册消息 """

self.event_engine.register(EVENT_PRICE_CHANGE,self.process_pricechange_event)

def process_pricechange_event(self,event:Event):

""" """

pc:PriceData = event.data

if self.tc.sponsor == pc.sponsor and self.tc.price_name == pc.price_name:

self.check_price(pc.price)

def check_price(self,price:float):

""" """

if self.excuted:

self.price = price

return

if self.condition == ">":

# 大于触发价

if price > self.tc.price:

self.send_trade_event(price)

elif self.condition == "<":

# 大于触发价

if price < self.tc.price:

self.send_trade_event(price)

elif self.condition == ">=":

# 大于触发价

if price >= self.tc.price:

self.send_trade_event(price)

elif self.condition == "<=":

# 大于触发价

if price <= self.tc.price:

self.send_trade_event(price)

elif self.condition == "^":

# 上穿触发价

if self.price is not None:

if self.price <= self.tc.price < price:

self.send_trade_event(price)

elif self.condition == "v":

# 下穿触发价

if self.price is not None:

if self.price >= self.tc.price > price:

self.send_trade_event(price)

self.price = price

def send_trade_event(self,price:float):

""" """

if self.excuted:

return

tc = deepcopy(self.tc) # 简单,不模棱两可

# tc.price=price # 注释掉,直接用交易线的价格

self.excuted = True

# 执行交易指令

self.on_trade_command(tc)

def set_emit_price(self,price:float):

""" 设置交易线触发价格 """

self.tc.price = price

def set_excuted(self,excuted:bool):

""" 设置交易线是否交易过标志 """

self.excuted = excuted

def reset(self):

""" 复位交易线 """

self.price = None

self.excuted = False

def __repr__(self) -> str:

out_str = "TradeLine=({},condition={},on_trade_command={},price={},excuted={})".\

format(

self.tc,

self.condition,

self.on_trade_command,

self.price,

self.excuted

)

return out_str下面是一个测试用的价差交易的策略例子,只为可以演示交易线的创建、触发价格更新和最新价格的更新和交易动作的执行,并不表示该策略可以盈利。

把下面代码保存为boll_arbitrage_strategy.py,保存到vnpy_spreadtrading\stategies目录下,就可以创建价差策略来观察trade_line的运作机制。

""" """

from datetime import datetime

from typing import List,Dict,Tuple,Union

from vnpy.event.engine import Event, EventEngine

from os import close, name, write

from typing import Dict

from vnpy.trader.constant import Direction, Offset,InstrumentStatus

from numpy import nan

import talib

from vnpy.trader.utility import BarGenerator, ArrayManager

from vnpy_spreadtrading.base import LegData

from vnpy_spreadtrading import (

SpreadStrategyTemplate,

SpreadAlgoTemplate,

SpreadData,

OrderData,

TradeData,

TickData,

BarData

)

from vnpy.usertools.trade_line import (

EVENT_PRICE_CHANGE,

PriceData,

TradeCommand,

TradeLine

)

class BollArbitrageStrategy(SpreadStrategyTemplate):

"""

利用Keltner通道进行套利的一种价差交易

"""

author = "hxxjava"

bar_window = 5 # K线周期

boll_window = 26 # BOLL参数1

max_steps = 4 # 最大开仓次数

min_step = 2 # 最小开仓距离

step_pos = 1 # 每步开仓数量

payup = 10

interval = 5

spread_pos = 0.0 # 当前价差数量

boll_mid = nan # BOLL中轨

step = nan # 开仓步长

parameters = [

"bar_window",

"boll_window",

"max_steps",

"min_step",

"step_pos",

"payup",

"interval"

]

variables = [

"boll_mid",

"step",

"spread_pos",

]

def __init__(

self,

strategy_engine,

strategy_name: str,

spread: SpreadData,

setting: dict

):

""""""

super().__init__(

strategy_engine, strategy_name, spread, setting

)

self.event_engine:EventEngine = self.strategy_engine.event_engine

self.bg = BarGenerator(self.on_spread_bar,self.bar_window,self.on_xmin_spread_bar)

self.am = ArrayManager(size=60)

self.pre_spread_pos = self.spread_pos

self.trade_lines:Dict[str,TradeLine] = {}

self.init_trade_lines()

self.bars:List[BarData] = []

def on_init(self):

"""

Callback when strategy is inited.

"""

self.write_log("策略初始化")

self.load_bar(days=10,callback=self.on_spread_bar)

# self.load_tick(days=1)

def on_start(self):

"""

Callback when strategy is started.

"""

# 开启响应的所有交易线的交易功能

self.write_log("策略启动")

self.adjust_trade_lines_emitprice()

self.set_trade_lines_excuted("all_lines",False)

self.adjust_trade_lines_excute()

def on_stop(self):

"""

Callback when strategy is stopped.

"""

self.write_log("策略停止")

self.put_event()

def on_spread_data(self):

"""

Callback when spread price is updated.

"""

tick = self.get_spread_tick()

self.on_spread_tick(tick)

def on_spread_tick(self, tick: TickData):

"""

Callback when new spread tick data is generated.

"""

self.bg.update_tick(tick)

if self.trading:

pc = PriceData(sponsor=self.strategy_name,price_name=self.spread_name,price=tick.last_price)

self.event_engine.put(Event(EVENT_PRICE_CHANGE,data=pc))

def on_spread_bar(self,bar:BarData):

"""

Callback when 1 min spread bar data is generated.

"""

# print(f"on_spread_bar bar={bar}")

self.bg.update_bar(bar)

def on_xmin_spread_bar(self, bar: BarData):

"""

Callback when x min spread bar data is generated.

"""

self.bars.append(bar)

if len(self.bars) > 100:

self.bars.pop(0)

self.am.update_bar(bar)

if not self.am.inited:

return

# self.boll_mid = self.am.ma(self.boll_window)

self.boll_mid = talib.MA(self.am.close,self.boll_window)[-1]

# BOLL通道

std = self.am.std(self.boll_window,array=True)

temp = talib.MA(std,5)

self.step = 2*temp[-1]

self.adjust_trade_lines_emitprice()

print(f"boll_mid,step=({self.boll_mid,self.step})")

self.put_event()

def on_spread_pos(self):

"""

Callback when spread position is updated.

"""

self.spread_pos = self.get_spread_pos()

if self.spread_pos == 0:

if self.pre_spread_pos>0:

# 复位做多交易线和空平交易线交易标志

self.set_trade_lines_excuted("below_lines",False)

if self.pre_spread_pos<0:

# 复位做多交易线和空平交易线交易标志

self.set_trade_lines_excuted("above_lines",False)

if self.pre_spread_pos == 0:

if self.spread_pos>0:

# 当持有多仓时,使能平多仓交易线

self.set_trade_lines_excuted("above_mid",False)

if self.spread_pos<0:

# 当持有空仓时,使能平多仓交易线

self.set_trade_lines_excuted("below_mid",False)

self.pre_spread_pos = self.spread_pos

self.put_event()

def init_trade_lines(self):

"""

init all trade lines

"""

for step in range(self.min_step,self.min_step+self.max_steps):

line_name = f"trade_line{step}"

tc = TradeCommand(trade_line_name=line_name,

sponsor=self.strategy_name,

price_name=self.spread_name,

direction=Direction.SHORT,

offset=Offset.OPEN,

price=0.0,trade_num=self.step_pos,payup=self.payup)

trade_line = TradeLine(

event_engine = self.event_engine,

condition=">=",

tc = tc,on_trade_command=self.on_trade_command,

excuted=True)

self.trade_lines[line_name] = trade_line

line_name = f"trade_line{-step}"

tc = TradeCommand(trade_line_name=line_name,

sponsor=self.strategy_name,

price_name=self.spread_name,

direction=Direction.LONG,

offset=Offset.OPEN,

price=0.0,trade_num=self.step_pos,payup=self.payup)

trade_line = TradeLine(

event_engine = self.event_engine,

condition="<=",

tc = tc,on_trade_command=self.on_trade_command,

excuted=True)

self.trade_lines[line_name] = trade_line

line_name = f"below_mid"

tc = TradeCommand(trade_line_name=line_name,

sponsor=self.strategy_name,

price_name=self.spread_name,

direction=Direction.LONG,

offset=Offset.CLOSE,

price=0.0,trade_num=-1,payup=self.payup)

trade_line = TradeLine(

event_engine = self.event_engine,

condition="v", # 中轨之下

tc = tc,on_trade_command=self.on_trade_command,

excuted=False if self.spread_pos < 0 else True)

self.trade_lines[line_name] = trade_line

line_name = f"above_mid"

tc = TradeCommand(trade_line_name=line_name,

sponsor=self.strategy_name,

price_name=self.spread_name,

direction=Direction.SHORT,

offset=Offset.CLOSE,

price=0.0,trade_num=-1,payup=self.payup)

trade_line = TradeLine(

event_engine = self.event_engine,

condition="^", # 中轨之上

tc = tc,on_trade_command=self.on_trade_command,

excuted=False if self.spread_pos > 0 else True)

self.trade_lines[line_name] = trade_line

def on_trade_command(self,tc:TradeCommand):

"""

process trade command

"""

if not self.trading:

return

# print(f"excute trade command :{self.get_spread_tick()} {tc}")

if nan in [self.boll_mid,self.step]:

return

if tc.direction == Direction.LONG:

volume = tc.trade_num

if tc.trade_line_name == "below_mid":

# 中轨下全部清空仓

if not self.spread_pos < 0:

self.write_log("无空仓可平!")

return

volume = abs(self.spread_pos)

if volume == 0:

self.write_log("做多0$错误!")

return

next_vol = abs(self.spread_pos+volume)

if not next_vol <= self.max_steps*self.step_pos:

self.write_log("再做多将超过最大仓位")

return

algoid = self.start_long_algo(

price=tc.price,

volume=volume,

payup=tc.payup,

offset=tc.offset,

interval=self.interval)

print(f"executed start_long_algo : {algoid}")

elif tc.direction == Direction.SHORT:

volume = tc.trade_num

if tc.trade_line_name == "above_mid":

# 中轨下全部清多仓

if not self.spread_pos > 0:

self.write_log("无空仓可平!")

return

volume = abs(self.spread_pos)

if volume == 0:

self.write_log("做空0$错误!")

return

next_vol = abs(self.spread_pos-volume)

if not next_vol <= self.max_steps*self.step_pos:

self.write_log("再做空将超过最大仓位")

return

algoid = self.start_short_algo(

price=tc.price,

volume=volume,

payup=tc.payup,

offset=tc.offset,

interval=self.interval)

print(f"executed start_short_algo : {algoid}")

def adjust_trade_lines_emitprice(self):

""" 调整各个交易线的触发价格 """

for step in range(self.min_step,self.min_step+self.max_steps):

# 调整做空交易线的触发价格

line_name = f"trade_line{step}"

trade_line = self.trade_lines.get(line_name,None)

if trade_line:

trade_line.set_emit_price(self.boll_mid+step*self.step)

# 调整做多交易线的触发价格

line_name = f"trade_line{-step}"

trade_line = self.trade_lines.get(line_name,None)

if trade_line:

trade_line.set_emit_price(self.boll_mid-step*self.step)

# 调整上中轨线和下中轨线的触发价格

for line_name in ["above_mid","below_mid"]:

trade_line = self.trade_lines.get(line_name,None)

if trade_line:

trade_line.set_emit_price(self.boll_mid)

def set_trade_lines_excuted(self,select:str,excuted:bool):

"""

设置两套多交易线的执行标志

select = "all_lines":设置所有交易线的执行标志

"above_lines":设置所有做空交易线的执行标志

"below_lines":设置所有做多交易线的执行标志

"below_mid":设置平空仓交易线的执行标志

"above_mid":设置平多仓交易线的执行标志

excuted = True:已执行;False:未执行

"""

for step in range(self.min_step,self.min_step+self.max_steps):

if select in ["above_lines","all_lines"]:

# 做空交易线

line_name = f"trade_line{step}"

trade_line = self.trade_lines.get(line_name,None)

if trade_line:

trade_line.set_excuted(excuted)

if select in ["below_lines","all_lines"]:

# 做多交易线

line_name = f"trade_line{-step}"

trade_line = self.trade_lines.get(line_name,None)

if trade_line:

trade_line.set_excuted(excuted)

if select in ["below_mid","all_lines"]:

# 下中轨线

trade_line = self.trade_lines.get("below_mid",None)

if trade_line:

trade_line.set_excuted(excuted)

if select in ["above_mid","all_lines"]:

# 上中轨线

trade_line = self.trade_lines.get("above_mid",None)

if trade_line:

trade_line.set_excuted(excuted)

def adjust_trade_lines_excute(self):

""" 调整各个交易线的执行标志 """

if self.spread_pos == 0:

self.set_trade_lines_excuted("above_lines",False)

self.set_trade_lines_excuted("below_lines",False)

self.set_trade_lines_excuted("above_mid",True)

self.set_trade_lines_excuted("below_mid",True)

elif self.spread_pos > 0:

self.set_trade_lines_excuted("above_lines",True)

self.set_trade_lines_excuted("above_mid",True)

self.set_trade_lines_excuted("below_mid",False)

elif self.spread_pos < 0:

self.set_trade_lines_excuted("below_lines",True)

self.set_trade_lines_excuted("above_mid",False)

self.set_trade_lines_excuted("below_mid",True)

def on_spread_algo(self, algo: SpreadAlgoTemplate):

"""

Callback when algo status is updated.

"""

if not algo.is_active():

print(f"algoid = {algo.algoid}")

def on_order(self, order: OrderData):

"""

Callback when order status is updated.

"""

print(f"{self.spread_name} {order}")

def on_trade(self, trade: TradeData):

"""

Callback when new trade data is received.

"""

print(f"{self.spread_name} {trade}")慢体会它用法,您也许会有惊喜发现!

xiaohe wrote:

tonyhe6688 wrote:

Traceback (most recent call last):

File "C:\vnstudio\lib\site-packages\vnpy_ctabacktester\engine.py", line 404, in run_downloading

data = self.datafeed.query_bar_history(req)

File "C:\vnstudio\lib\site-packages\vnpy_rqdata\rqdata_datafeed.py", line 164, in query_bar_history

adjust_type="none"

File "C:\vnstudio\lib\site-packages\rqdatac\decorators.py", line 150, in wrap

return func(args, **kwargs)

File "C:\vnstudio\lib\site-packages\rqdatac\services\get_price.py", line 103, in get_price

order_book_ids, market

File "C:\vnstudio\lib\site-packages\rqdatac\services\get_price.py", line 222, in classify_order_book_ids

ins_list = ensure_instruments(order_book_ids, market=market)

File "C:\vnstudio\lib\site-packages\rqdatac\validators.py", line 168, in ensure_instruments

all_instruments = _all_instruments_dict(market)

File "C:\vnstudio\lib\site-packages\rqdatac\decorators.py", line 129, in wrapper

value = user_function(args, kwargs)

File "C:\vnstudio\lib\site-packages\rqdatac\services\basic.py", line 139, in _all_instruments_dict

ins = _all_cached_instruments_list(market)

File "C:\vnstudio\lib\site-packages\rqdatac\decorators.py", line 129, in wrapper

value = user_function(*args, kwargs)

File "C:\vnstudio\lib\site-packages\rqdatac\services\basic.py", line 134, in _all_cached_instruments_list

return _all_instruments_list(market)

File "C:\vnstudio\lib\site-packages\rqdatac\services\basic.py", line 112, in _all_instruments_list

ins = [Instrument(i) for i in get_client().execute("all_instruments", market=market)]

File "C:\vnstudio\lib\site-packages\rqdatac\client.py", line 31, in execute

raise RuntimeError("rqdatac is not initialized")

RuntimeError: rqdatac is not initialized按照楼主的提示操作了,依然回测下载RQData数据报错。

请问你参考2.6.0发布公告配置米筐账号了吗?

错误提示你是米筐账户的用户名或者密码错误了,除了datafeed的三项之外还要配置米筐账号和密码。

王野 wrote:

期货交易所提供了一些标准价差,例如 SP jd2201&jd2205 等,请问一下大佬,做价差交易,都用自己合成的价差吗,为啥不用交易所提供的价差,交易所提供的价差有啥缺点

from vnpy.trader.database import get_database

database = get_database()

... ...from vnpy.trader.datafeed import get_datafeed

database = get_datafeed()

... ...沉386ebe9fb6a246a6 wrote:

xiaohe wrote:

如果觉得漏了tick,可以自己打印一下收到的tick看看

测试了下。。。确实是会漏收。。。这个咋解决呢。。

在春节、国庆等长假前后,国内期货行情可能会受国外行情的影响而发生剧烈波动,交易风险急剧加大。为了能在节后有效控制投资者的风险,需要在节前提前调整投资者保证金率,通知投资者风险。节后过一段时间,期货行情恢复日常状况后,节前调整的投资者保证金率需要恢复调整前的原值。

系统为此在结算柜台中提供了一项便捷的功能,即投资者“保证金率模型”。保证金率模型,其实是先对“费率设置”目录下的“投资者保证金率属性”、“投资者结算保证金率调整”进行备份,然后在需要的时候进行手工恢复。

在flex结算柜台里,可以“从当前数据创建”一个保证金率模型,保存备份“费率设置”目录下的“投资者保证金”、“投资者保证金调整”设置。

Flex柜台界面操作流程:

“费率设置->保证金率模型管理->保证金率模型->添加模型代码、名称、说明->从当前数据创建”

备份之后,在“投资者保证金模型”、“投资者保证金调整模型”菜单下,可以对一个保证金模型的费率设置就行修改,同时也可以在保证金模型之间进行复制。

投资者保证金率模型修改的Flex柜台中界面操作流程:

“费率设置_>保证金率模型管理->投资者保证金率模型->修改->修改- -档保证金率(按金额和按手数) ->点击确认按钮”

查询:可以按照模型代码、交易所、产品/合约、投资者范围、属性、组织架构进行查询,若为空,则查询全部;

新增:添加模型保证金率率的设置;

修改:只能修改相关保证金率字段,不能修改模板、交易所、产品/合约等字段;

删除:选中记录,点击“删除”按钮即可;

批量修改:可以实现对公司范围、模板、单一投资者进行批量修改,可分为:绝对调整(调整后的值为当前调整)和相对调整(调整后的值为当前调整值加上原有值),调整完成后,可以进行试算操作,检查是否正确,若正确则点击确认按钮。

批量删除:可以对查询到的记录进行全部删除;

模型复制的flex柜台界面操作流程:

“费率设置->保证金率模型管理->保证金率模型复制->选择交易所、产品/合约、源模型、目标模型(保证投资者范围一致) ->复制”

现有的保证金模型,可以灵活地恢复到“费率设置”目录里。恢复时,在“保证金率模型”菜单下,“激活”对应模型进行启用。启用时,先删除“费率设置”目录下已有的“投资者保证金”、“投资者保证金调整”中的费率设置,然后再从模型里复制。

模型激活的Flex柜台界面操作流程:

“费率设置->保证金率模型管理->保证金率模型->查询->选中记录->激活”

综合交易平台保证金设置的钩稽关系见下图:

若公司需要对投资者保证金率进行调整,需要在投资者结算保证金率调整中操作,flex操作界面流程:

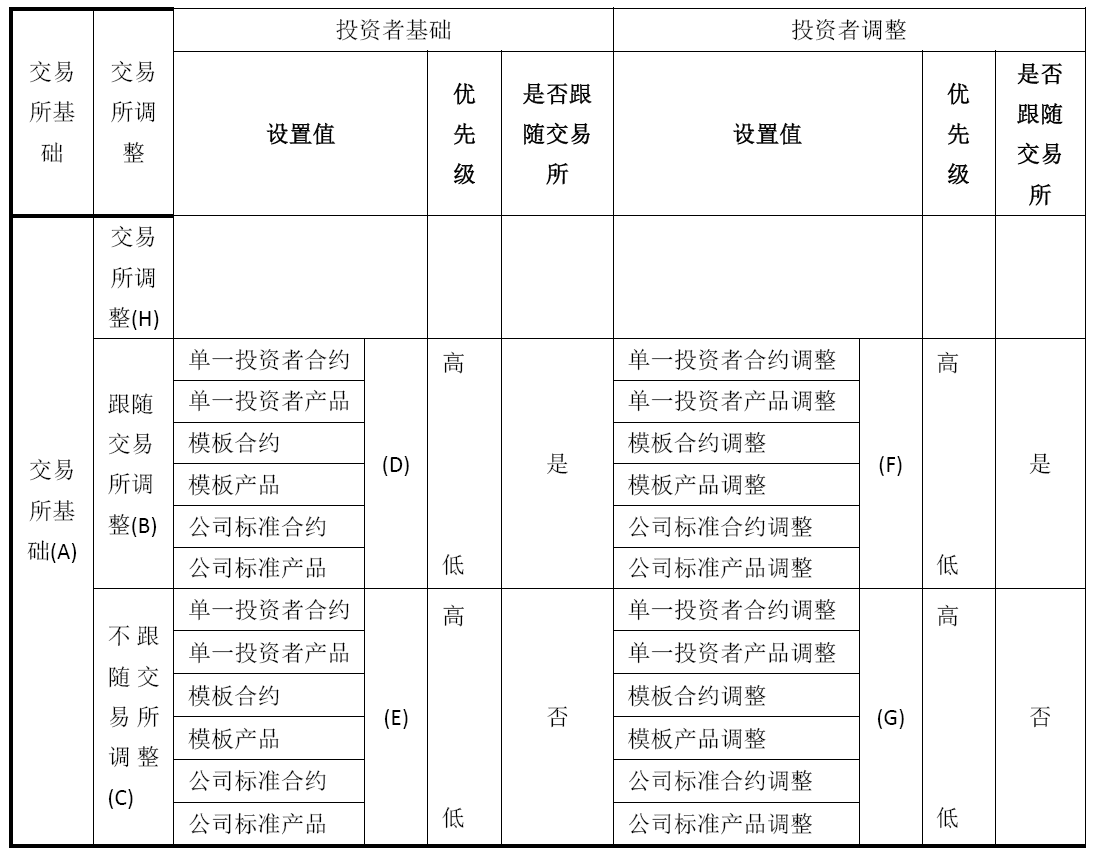

“费率设置->投资者结算保证金率管理->投资者结算保证金率调整->新增->投资者范围选择模板、填写产品/合约、产品交易日期段、选择交易所、跟随交易所->添加一档保证金率(按金额和按手数) ->点击确认按钮”如图所示:

针对投资者是否跟随交易所,在系统里分别实现保证金率调整的相关操作流程:

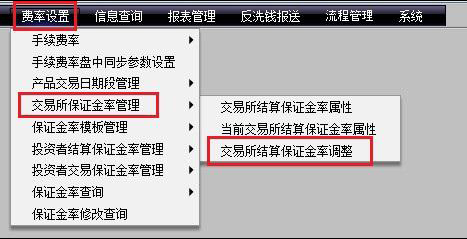

“跟随交易所调整”对应flex结算柜台里的“费率设置>交易所保证金率管理>交易所结算保证金率调整”菜单中“跟随交易所投资者保证金率调整”,如下图:

“不跟随交易所调整”对应于结算柜台里的“费率设置>交易所保证金率管理交易所结算保证金率调整”菜单中“不跟随交易所投资者保证金率调整”,如下图:

在实际业务中,从保证金率的设置情况上看,投资者大概可以分为A和B两类,A类是跟随交易所变动的投资者,B类是不跟随交易所的投资者。A类投资者的保证金率,以交易所保证金率为基础,略微上浮几个百分点,跟随交易所保证金率变动而变动。B类投资者的保证金率,并不以交易所保证金率为基础,直接由一个比率数值设定,不受交易所保证金率变动影响。

投资者保证金率设置分为投资者结算保证金率设置和投资者交易保证金率设置。

投资者结算保证金率设置分为投资者结算保证金率属性和投资者结算保证金率调整。