请问你是不是修改了on_init函数

新手建议用vscode,不要用pycharm

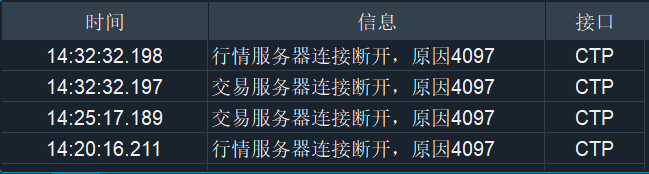

应该不会吧,记录是你本机记录,行情是推过来的

2.4.0之前的都可以,windows2.4.0升级vnpy_ctabacktester即可,其他系统需要修改一下

vnpy_ctastrategy下

可以自己在策略里进行打印排查

那请在.vntrader文件夹下的vt_setting.json做修改吧

新手建议用vscode,请不要用pycharm

请问是不是合约方向选反了

自建策略放启动目录下的strategies目录下

windows的话,如果在cta回测模块看不到示例策略,可以试试pip install --upgrade vnpy_ctabacktester

发布于vn.py社区公众号【vnpy-community】

原文作者:用Python的交易员 | 发布时间:2021-07-21

上一篇第12期【价差交易】的小班课报名公告发出后,短短几天剩余名额就全部售罄,所以决定早点开始下一场第13期【期权波动率交易】小班课的报名。

老规矩放几张之前课程的照片:

准备完毕,静候同学们到达

学习量化,先从掌握核心框架

深入代码,分析策略逻辑细节

所有小班课时间还是都会定在周末两天,一共包含周六周日两个下午共计10小时的课程,以及后续三个月的助教跟踪辅导。线下课程的地点在上海浦东,考虑到新冠以来大家对于坐火车飞机的健康风险顾虑,不想来上海的同学也可以选择远程线上听课。

第13期课程的主题是【期权波动率交易】,目前剩余名额还有6位,感兴趣的同学请抓紧,课程大纲如下:

日期:2021年8月28日(周六)和8月29日(周日)

时间:两天下午1点-6点,共计10小时

大纲:

深入期权定价模型

a. 期权定价的核心原理解析,欧式和美式的细节区别

b. 三大定价模型实现

i. Black-76

ii. Black-Scholes

iii. Binomial

c. 定价模型的性能优化,Cython和C++扩展开发

隐含波动率曲面分析

a. 波动率的不同形态:历史、实现和隐含

b. 波动率时间序列建模:GARCH、EGARCH、GJR模型

c. 隐含波动率计算:Newton-Raphson算法

d. 解决实盘中的边界收敛问题,预防程序溢出

希腊值和期权风控

a. 希腊值的定义和算法算法实现

b. 实盘系统数据驱动流程解析

c. 期权持仓组合情景分析和压力测试

波动率交易

a. 围绕Delta中性原则展开波动率交易

b. 期权价差组合的真正用途

c. Gamma Scalping中的技术要点

d. 期权做市报价算法开发

期权量化策略开发和交易

a. 期权历史数据下载获取和每日更新

b. PortfolioStrategy多合约策略模板

c. 套利类策略代码分享:平价盒式轮动套利策略

d. 波动率交易类策略代码分享:CTA趋势 + 波动率预测

价格:12999元

报名请发送邮件到event@mail.vnpy.com,注明想参加的课程、姓名、手机、公司、职位即可。

课程对于之前参加过小班课的学员优先开放,同时提供9折的价格优惠。

发布于vn.py社区公众号【vnpy-community】

原文作者:用Python的交易员 | 发布时间:2021-07-01

2021下半年的vn.py小班课开始报名,老规矩还是放几张之前课程的照片:

准备完毕,静候同学们到达

学习量化,先从掌握核心框架

深入代码,分析策略逻辑细节

所有小班课时间还是都会定在周末两天,一共包含周六周日两个下午共计10小时的课程,以及后续三个月的助教跟踪辅导。线下课程的地点在上海浦东,考虑到新冠以来大家对于坐火车飞机的健康风险顾虑,不想来上海的同学也可以选择远程线上听课。

第12期课程的主题是【套利价差交易】,总共10个名额目前已有一半被提前报名锁定,剩余名额还有5位,感兴趣的同学请抓紧吧,课程大纲如下:

日期:2021年7月31日(周六)和8月1日(周日)

时间:两天下午1点-6点,共计10小时

大纲:

初识套利价差交易

价差数据结构设计

价差交易算法实现

价差量化策略开发

价差交易实战进阶:

价格:11999元

报名方式和之前一样,请发送邮件到vn.py@foxmail.com,注明想参加的课程、姓名、手机、公司、职位即可。

课程对于之前参加过小班课的学员优先开放,同时提供9折的价格优惠。

【社区动向】下的发布公告

可以注释掉关于local_time字段的代码再试试看

dragon1000 wrote:

7×24小时环境:

第一组:Trade Front: 180.168.146.187:10130,Market Front:180.168.146.187:10131;【电信】

是表示任何时间段都能登录么?

我用几组轮番登录,均不成功

标准CTP:

第一组:Trade Front:180.168.146.187:10100,Market Front:180.168.146.187:10110;【电信】

第二组:Trade Front:180.168.146.187:10101,Market Front:180.168.146.187:10111;【电信】

第三组:Trade Front: 218.202.237.33 :10102,Market Front:218.202.237.33 :10112;【移动】

怎么弄呢?

你这交易时段环境还是错的,请去simnow获取正确环境

请问是否同时勾选了其他c++接口

每推一次on_minute_bar输出一次,你图上是每两分钟输出了一次

请问你的rohon版本是?

请贴一下报错截图