可以试试看社区用户发现的解决方案,pip uninstall PyQt5,然后再重装PyQt5 QSintilla

因为是simnow的bug,可能还是要simnow去修复吧

先检查一下你数据里“open"的那一列吧,看看里面是否有换换行符 \n,制表符 \t 或空字符串 ‘ ’。报这个错通常是因为要转换成浮点数的字符串中包含非数字字符的东西,比如空字符串、字母都不可以转换为浮点数。

hxxjava wrote:

xiaohe wrote:

可能的原因是:

- 在2.1.3加上全球时间戳之后,中国地区vnpy的时间戳应该是 +08:06。你的时间如果用replace(tzinfo=None)处理过后应该会少6分钟差别;

- 米筐的数据是9:01到下午3:00的,而vnpy是9:00到下午2:59的。可参考https://www.vnpy.com/forum/topic/1706-qing-wen-hui-ce-shi-shi-yong-9:01dao-3:00-huan-shi-cong-9:00dao-xia-wu-2:59de-shu-ju

应该不是全球时间戳的问题,因为调试输出的时间中的时间戳已经是+08:00的,而且过收市时间快10分钟了仍然能够从CTP接口收到tick推送,就与时间戳无关了。

输出的要是+08:06才能是一致的呀,比如说本来是14:58:00+08:06,用08:00就会是14:52:00。这里6分钟加上米筐的那一分钟刚好7分钟

可能的原因是:

帮助-查询合约然后留空也查不到这个合约吗?

先明确是以日线还是分钟线交易,如果是以日线交易,让array=True,然后在array里取上一个就行了。如果是分钟线,那先生成日线,再计算缓存

vnpy的ctpgateway里订阅行情是写在mdapi里,但是合约查询是写在tdapi里的

xiaohe wrote:

- 可以把sgit_gateway.py的71行改成THOST_FTDC_OAS_Accepted: Status.NOTTRADED,然后再下单看是否有变化;

- 成交后有图形界面上有成交推送吗?如果没有,可以在onRtnOrder和onRtnTrade函数里面print一下交易所传过来的data

抱歉,71行是对的,THOST_FTDC_OAS_Accepted是还在柜台,还没有到交易所

那可能就需要自己看着改了

应该是没有的吧,项目文档里有对主要模块的代码做解析的

发布于vn.py社区公众号【vnpy-community】

原文作者:用Python的交易员 | 发布时间:2020-09-30

不知不觉,从2019年开始的vn.py小班课已经举办了8期,放几张之前课程的照片:

准备完毕,静候同学们到达

学习量化,先从掌握核心框架

深入代码,分析策略逻辑细节

2020年末的新一轮小班课即将开始,时间还是都会定在周末两天,一共包含周六周日两个下午共计10小时的课程,以及后续三个月的助教跟踪辅导。线下课程的地点在上海浦东,考虑到今年大家对于坐火车飞机的健康风险顾虑,不想来上海的同学也可以选择远程线上听课。

第一场课程的主题是【底层接口开发】,总共10个名额目前已有半数被提前报名锁定,剩余名额还有5位,感兴趣的同学请抓紧吧,课程大纲如下:

日期:2020年11月7日(周六)和11月8日(周日)

时间:两天下午1点-6点,共计10小时

大纲:

市场微观结构

a. 期货、股票、期权、外汇、美股,这些不同市场的微观交易结构是怎样的?

b. 行情是怎么形成的,到底什么是tick?

c. 下单后,委托请求是怎么一步步到达最终执行端,再返回委托结果的?

C++ API的Python封装

a. pybind11、cython、ctypes等封装技术的详细讲解

b. 针对国内各种风格的C++ API,如何实现低延时的封装方案

交易接口业务层的功能对接开发

a. 从0开始对接开发交易接口

b. 如何针对某一市场定制交易接口,充分利用STOP、FAK、FOK、OCO委托?

c. 批量委托、撤单等指令在做市策略算法中的应用

价格:9999元

报名方式和之前一样,请发送邮件到vn.py@foxmail.com,注明想参加的课程、姓名、手机、公司、职位即可。

发布于vn.py社区公众号【vnpy-community】

原文作者:用Python的交易员 | 发布时间:2020-08-31

全新的《30天解锁Python量化开发》已经更新到第10集,8折优惠名额还剩最后几位,感兴趣的同学请欲购从速~~课程大纲详情戳我。

发布于vn.py社区公众号【vnpy-community】

本系列的最后一篇文章了,之前三篇中的内容讲的更多是围绕着【代码】的技术,但不能忘记一点:任何代码最终都还是为【人】服务的。

vn.py项目从诞生的第一天起,核心的目标用户始终是【交易员】。对于我们团队来说,Github上代码仓库里托管着的所有源代码只是项目其中的一部分,另外还有的一部分就是面向我们用户群体所提供的服务体系,其中主要的就是社区论坛和学习资料。

当然,受限于手头的资源条件(没有找VC融资、全靠自己造血),我们在这两块的服务上还有许多不足之处,比如官方文档就是用户普遍反馈的vn.py最大槽点......

从接下来的v2.1.6版本开始,我们计划投入更多的精力在完善文档和论坛的工作上。在这篇文章中,就来先看一看启发了vn.py这两块服务体系的Quantopian和QuantStart。

类型:线上平台(提供开源软件Zipline)

国家:美国

语言:Python

启发:交流社区

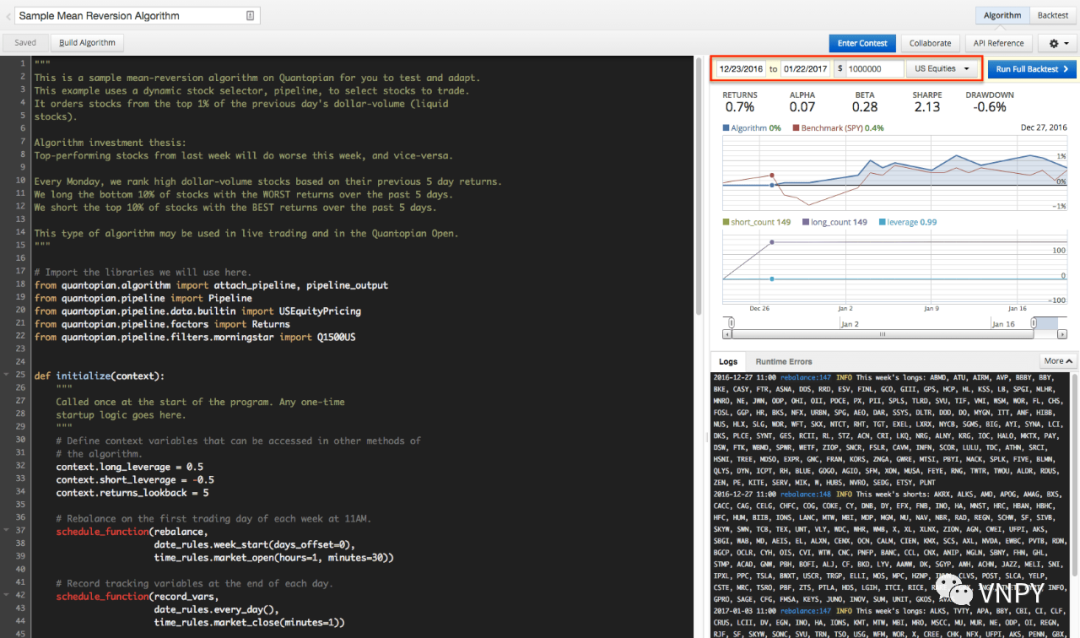

作为在线量化投资平台的鼻祖,Quantopian的大名在量化圈可以说是无人不知无人不晓。国内知名的“三大矿”:优矿、米筐、聚宽,在最初的产品形态上都是借鉴自Quantopian的Web量化研究界面,如下图所示:

上图中左侧的部分是代码编辑器,在这里用户可以在浏览器中快速开发各类量化交易策略。结合Quantopian在线平台上提供的历史行情数据(美股和期货),用户可以快速进行量化策略的回测验证,无需在本地电脑上安装环境和准备数据,大幅降低了量化策略研究的入门门槛。

Quantopian公司同样是开源软件的拥护者,其推出的Zipline策略研究框架正是Quantopian在线平台的核心回测组件,同时也是全球Python领域最早的开源量化工具之一,截止目前依旧在Github上量化类项目中排名前三。

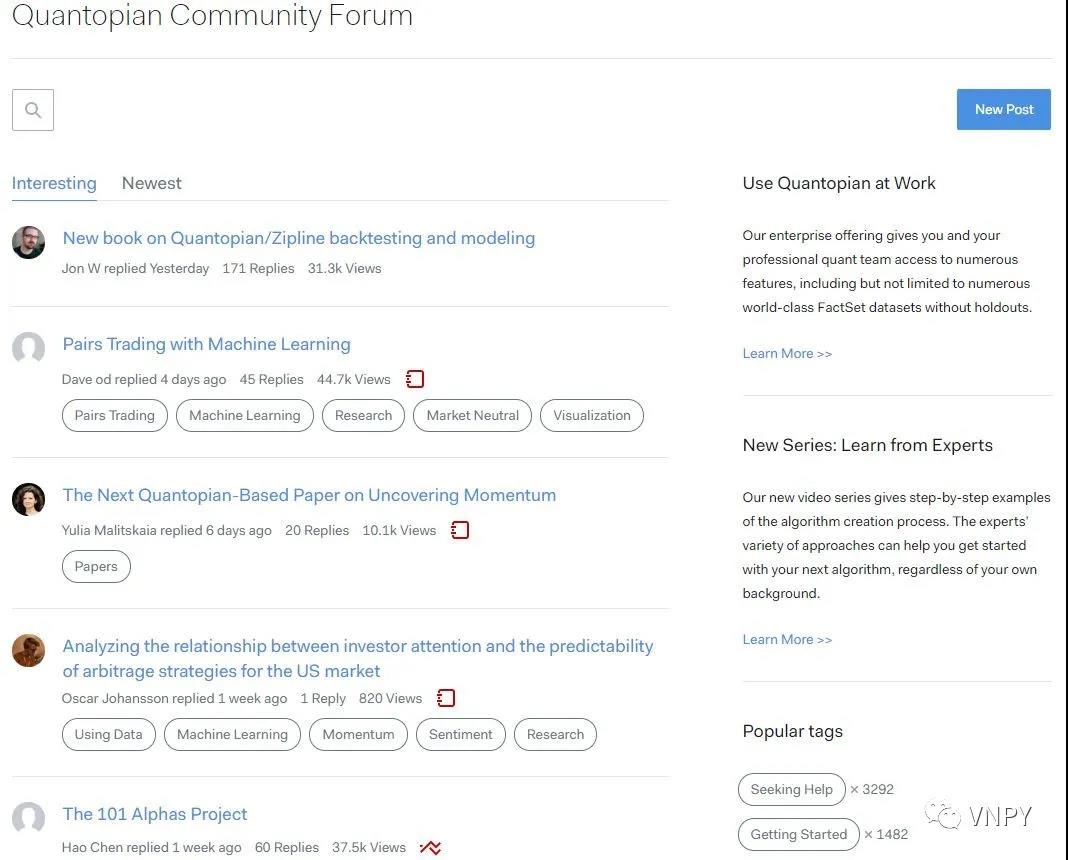

围绕着在线平台和开源项目两大主题,Quantopian的社区论坛聚集了大量的人气,在这里寻求使用帮助、分享量化经验、提供产品反馈。有点像是小米论坛的发展模式:和用户保持持续深入的沟通来增加用户粘性,并且借助用户的力量来推动产品快速迭代和不断提高。

学习Quantopian的成功经验,vn.py项目在2015年推出后几个月就上线了第一版论坛【维恩的派】,满足我们用户交流需求的同时也沉淀了许多优质内容。遗憾的是,基于Discuz系统开发的论坛引来了大量垃圾灌水机器人,经常把论坛搞得一塌糊涂,还跟小强一样怎么都封不完。

所以2018年开始2.0新版本的开发后,我们重新推出了基于FlaskBB的【vn.py量化社区】,根据社区用户喜欢交流的内容主题,整个论坛分为6个版块:

目前论坛的注册用户数量已经快突破15000,同时在线用户400-900,日活在3000-6000,算的上是国内活跃度较高的量化交易社区之一了。

类型:内容网站

国家:英国

语言:Python

启发:量化教程

QuantStart是一家专门提供量化投资(Quantitative Investment)和算法交易(Algorithmic Trading)相关文章资源的教学内容网站。

网站中的资源整体上分为四大主题:

在文章内容上,有些已经是职业量化交易员的同学,可能会觉得QuantStart上的许多文章只是点出个大概方向,并没有讲的特别精细。

但对于刚入门的量化初学者来说,从最基础的概念讲起,结合应用案例逐步深入,最后还提供进一步研究的参考资料信息,无疑是一种非常高效的学习方式。

实际上对我本人来说,QuantStart网站也是最初的量化启蒙老师(2010到2012年还在英国念大三和硕士的时候)。尽管vn.py本身的项目文档还不怎么完善,但是这几年来我自己还算是写了不少关于vn.py和量化交易的分享文章,有时可能尝试着教别人一样知识才是学习这门知识有效的方式,在可预见的将来应该还是会继续坚持下去吧。

同样,有什么想问的问题或者分享的内容,欢迎在文章下方留言。本期我们将会随机抽取一位留言者赠送《vn.py全实战进阶 - CTA策略》课程的5折优惠券一张。